ДИПЛОМНАЯ РАБОТА

Тема: "Современное состояние и перспективы развития электронных банковских услуг в Сбербанке России"

Студент: Орлова М.Н.

Научный руководитель: К.Э.Н., доцент Филиппова И.А.

Рецензент: Миронова И.Н.

Допустить к защите ГАК

Зав. кафедрой

______________________

"___" ___________2002 г.

Ульяновск - 2002г.

УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра ___________________________________________

Специальность Финансы и кредит

ЗАДАНИЕ ПО ДИПЛОМНОЙ РАБОТЕ

Студент Орлова Маргарита Николаевна

1. Тема работы: "Современное состояние и перспективы развития электронных банковских услуг в Сбербанке России"

2. Срок сдачи студентом законченной работы: 23.11.2002 г.

3. Исходные данные по работе: статьи, монографии, периодические издания, законодательные акты по выбранной теме

4. Содержание разделов дипломной работы (наименование глав):

Введение

Глава 1 Общие сведения о Сберегательном банке РФ

Глава 2 Анализ современного состояния банковских услуг Сбербанка РФ

Глава 3 Перспективы дальнейшего совершенствования и развития электронных банковских услуг в Сбербанке РФ

Заключение

Литература

Приложения

5. Перечень графического материала: рисунки, таблицы

6. Дата выдачи задания "28" августа 2002 года

Руководитель дипломной работы _____________________

Студент ___________________________

Содержание

Введение …..……………………………………………………………3

1. Общие сведения о Сберегательном банке РФ …………

1.1 Роль и место Сбербанка в банковской системе………………………

1.2 Основные стратегические цели и задачи……………………………….

1.3 Организационная структура банка……………………………………….

Анализ современного состояния банковских услуг

Сбербанка РФ ………………………………………………………..

2.1 Анализ электронных банковских услуг………………………………….

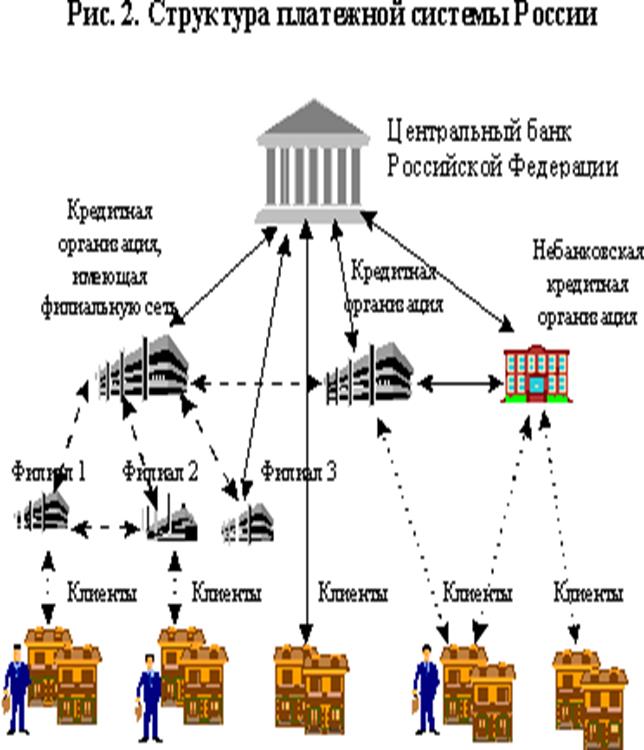

2.2 Электронные услуги как элемент платежной системы……………..

2.3 Основные виды расчетов Сбербанка РФ……………………………..

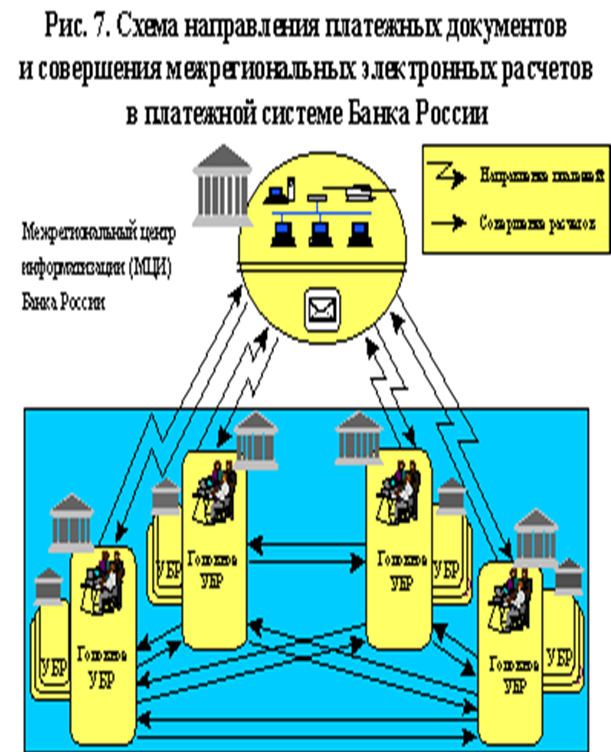

2.4 Осуществление межбанковских электронных расчетов……………

3. Перспективы дальнейшего совершенствования и развития электронных банковских услуг в Сбербанке РФ ……………………………………………………………………….

3.1 Унификация электронных платежных документов…………………….

3.2 Актуальность и перспективы развития защиты банковской системы…………………………………………………………………………..

3.3 Надежность и доступность средств связи……………………………….

3.4 Техническое переоснащение банка……………………………………..

Заключение …………………………………………………………...55

Литература ………………………………...………………………….58

Приложения …………………………………………………………..60

Введение

Сбербанк России — это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Сбербанка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях.

Сбербанк России — это банк общенационального масштаба, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и оказывает влияние на макроэкономические процессы в стране, осуществляет реализацию экономически эффективных государственных программ развития. Значительная филиальная сеть Банка и использование передовых технологий призваны обеспечить доступность Банка в любой точке страны.

Сбербанк России — это универсальный коммерческий банк. Банк стремится удовлетворять потребности всех клиентов в широком спектре качественных банковских услуг. Банк призван эффективно размещать привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров.

Сбербанк России — это социально значимый банк. Являясь единственным банковским учреждением, предоставляющим услуги на всей территории России, Банк активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Миссия Сбербанка — обеспечивать потребность каждого клиента, в том числе частного, корпоративного и государственного, на всей территории России в банковских услугах высокого качества и надёжности, обеспечивая устойчивое функционирование российской банковской системы, сбережение вкладов населения и их инвестирование в реальный сектор, содействуя развитию экономики России.

Успешная деятельность Сберегательного банка зависит от качественного изменения взаимоотношений с клиентами. Первым шагом на пути к успеху становится качественное повышение скорости прохождения платежей в расчетной системе Сбербанка России, т. к. центральное место в деятельности Сберегательного банка занимают выполняемые ежедневно операции по безналичному расчетному обслуживанию клиентов. Подавляющая часть платежей направляется от Сбербанка к другим банкам и лишь меньшая доля относится к операциям внутри самого банка. Именно широкое развитие безналичного денежного оборота, организуемого банками при выполнении, прежде всего, расчетных, а также кредитных, валютных, фондовых и других операций в рамках страны и за ее пределами, потребовало установления взаимоотношений между ними, превращения множества банков в банковскую систему.

Множество факторов способствуют тому, что объем банковских платежей в каждой стране возрастает из года в год и в современных условиях исчисляется астрономическими размерами. В России в условиях перехода к рыночной экономике такими факторами стали гиперинфляция в течении ряда лет, многократное увеличение числа хозяйствующих субъектов и, соответственно, количества сделок и обязательств, выполнение которых сопровождается платежами.

В связи с этим возникла объективная необходимость в организации универсальной системы межбанковских расчетов, отличающейся надежностью и позволяющей проводить платежи между участниками хозяйственного процесса с наибольшей скоростью, разумными затратами и минимальными рисками, обеспечивая безошибочное перечисление средств по назначению. Создание эффективной системы межбанковских расчетов является одной из наиболее актуальных задач, поскольку от скорости перечисления денежных средств зависит устойчивость финансового состояния каждого участника хозяйственного процесса, своевременность поступления налогов и иных платежей в бюджет и внебюджетные фонды и, соответственно, экономическая и политическая стабильность государства в целом. Быстрое и четкое проведение платежей служит гарантией своевременности завершения операций на товарных и финансовых рынках, создает определенные предпосылки для привлечения иностранных инвестиций.

Однако современное состояние межбанковских расчетов в России далеко не всегда соответствует предъявляемым требованиям. Основные причины этого - нестабильность общей экономической ситуации, несовершенство действующего законодательства, продолжающийся процесс непрерывной реорганизации банковской системы и прекращение деятельности многих банков.

Следовательно, можно сказать, что за последние 15 лет страны с развитой рыночной экономикой стали свидетелями следующих явлений:

- резкого роста оборота платежной системы, как в отношении числа переводов, так и в отношении объема переводимых средств. Это отразило в первую очередь быстрый рост активности финансового рынка повсюду в мире;

- возможность использования передовых современных технологий, при внедрении которых средства могут перемещаться в рамках платежной системы значительно быстрее.

Все это предопределяет актуальность выбранной темы дипломной работы, связанной с исследованием комплекса вопросов о создании современной эффективной системы межбанковских расчетов, позволяющей проводить платежи между кредитными организациями в режиме реального времени.

Целью дипломной работы является анализ электронных услуг Сбербанка РФ и определение перспектив их дальнейшего развития.

Согласно цели в работе поставлены следующие задачи:

- определить роль и место Сбербанка в банковской системе;

- изучить современное состояние банковских услуг Сбербанка РФ;

- определить роль электронных услуг в системе Сбербанка РФ;

- проанализировать осуществление электронных расчетов между банками;

- определить перспективы дальнейшего развития электронных банковских услуг Сбербанка РФ.

Проблеме осуществления и развития в стране электронных банковских услуг посвящены работы таких российских ученых и практиков как Ведева А., Березиной М., Лаврентьевой И., Братко А. Теоретической и правовой базой дипломной работы послужили законы РФ "О банках и банковской деятельности", "О Банке России",

положение "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России" от 23.06.1998 г. №36-П; положение "Об организации межбанковских расчетов на территории Российской Федерации": приложение к письму Банка России от 09.07.1992 г. №14; положение "О проведении межфилиальных расчетов в Сберегательном банке Российской Федерации" №355-3-р от 27.03.2002 г.; "Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" №61 (с учетом изменений и дополнений), утвержденные Приказом Банка России от 18.06.1997 г. №02-263 и т. д.

Банке РФ

Заключение

Ключевым фактором успеха деятельности Сберегательного банка является качественное изменение системы взаимоотношений с клиентами. Наряду с этим, одним из основных факторов успеха станет качественное повышение скорости прохождения платежей в расчетной системе Сбербанка России. Развитие расчетной системы Сбербанка будет подчинено задачам сохранения и расширения доли банка на рынке расчетов населения и юридических лиц посредством совершенствования качества расчетно-кассового обслуживания клиентов банка, предложения возможностей проведения платежей клиентам других коммерческих банков.

Увеличение скорости прохождения платежей, как в рублях, так и в иностранной валюте, будет достигнуто за счет совершенствования внутренних технологий банка, развития телекоммуникационной инфраструктуры, оптимизации расчетных потоков.

Приоритетным в развитии данного направления деятельности банка станет увеличение объемов предоставляемых услуг при одновременном снижении их себестоимости и повышении качества стандартного и индивидуального обслуживания.

Важное место в развитии электронных услуг занимают банковские карты Сбербанка России. Работа будет направлена на совершенствование карточных продуктов с целью соответствия их качественного уровня мировым стандартам. Продолжится работа по созданию платежной системы Сбербанка России, включающей единый набор карточных продуктов, эмитированных банком, и единую сеть приема карт, составным элементом которой является сеть банкоматов и терминалов Сбербанка России. Предполагается значительное расширение сферы применения банковских карт как для физических, так и для юридических лиц.

Одновременно с программой развития международных банковских карт банк будет последовательно развивать собственную программу микропроцессорных карт АС СБЕРКАРТ, использование которых не зависит от существующей в различных регионах инфраструктуры услуг связи.

Сбербанк России определяет следующие основные направления развития карточного бизнеса:

- Международные карты VISA, Eurocard/MasterCard – карты Classic и Gold предназначены для среднего класса и состоятельных клиентов·Международные дебетовые карты Сбербанк – Cirrus/Maestro, Сбербанк – Visa Electron — предназначены для работающих граждан для выплаты заработной платы, а также для пенсионеров и молодежи в части перечисления пенсий, социальных выплат, стипендий.

- Микропроцессорные карты АС СБЕРКАРТ — для выплаты заработной платы, а также при использовании Интернет-банкинга и в электронной коммерции.

- Предоставление торговым организациям и предприятиям сферы обслуживания возможности приема в качестве средства расчетов как международных банковских карт, так и АС СБЕРКАРТ (эквайринг).

- Предоставление услуг по обслуживанию платежей по банковским картам средним и малым коммерческим банкам высокой категории надежности (процессинг), что будет способствовать развитию карточного бизнеса в России в целом.

В заключении, нужно отметить, что совершенствование банковских технологий будет проводиться исходя из приоритетных направлений развития бизнеса. Будут разработаны новые технологические решения, обеспечивающие сокращение сроков прохождения платежей, совершенствование расчетов, развитие электронного документооборота, внедрение новых банковских продуктов и услуг. Банком будут переработаны технологии совершения и оформления клиентских операций. Решение задач стратегического управления и бизнес-планирования, развитие системы управления рисками потребуют существенного изменения технологий ведения управленческого учета. Предстоит обеспечить непрерывность процесса разработки, внедрения и тиражирования новых технологий, его соответствие общему стратегическому плану деятельности Сбербанка.

Рост конкуренции на рынке банковских услуг, частые изменения законодательной и нормативной базы, существенные региональные различия по составу клиентов и возможностям расширения бизнеса, по уровню развития материально-технической базы и доступности современных телекоммуникационных систем предъявляют повышенные требования к гибкости внедряемых технологий, возможности их адаптации к новым банковским продуктам, эффективности использования во всех территориальных банках.

Литература

1. Положение ЦБ РФ от 23.06.98 г. №36-п "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России";

2. Положение "Об организации межбанковских расчетов на территории Российской Федерации": приложение к письму ЦБ РФ от 09.07.92 г. №14;

3. Приказ Банка России от 18.09.97 г. №2-398 "Правила ведения бухгалтерского учета в Центральном Банке РФ" от 18.09.97 г. № 66;

4. Письмо Банка России от 14.10.97 г. №529;

5. Положение "О проведении межфилиальных расчетов в Сберегательном банке Российской Федерации" от 27.03.2002г №355-3-р;

6. Приказ Банка России от 18.06.1997 г. №02-263 "Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" №61 (с учетом изменений и дополнений);

7. "Правила документооборота и технология обработки учетной информации в учреждениях Сбербанка России" от 30.12.1997 г. №304-р;

8. "Порядок совершения операций с микропроцессорными картами в Сбербанке России" от 20.09.2000 г. №636-р;

9. Типовое положение о расчетно-кассовом центре Банка России от 21.09. 2000 г. №51;

10. Указания о введении новых форматов расчетных документов ЦБ РФ от 03.12.97 г. №15-у;

11. Федеральный закон от 26.04.95 г. № 65-ФЗ " О Центральном банке РФ (Банке России)" (с учетом изменений и дополнений);

12. "Формат документов в расчетной сети Сбербанка России" от 20.08.1997 г. №251-р;

13. Концепция развития Сбербанка России до 2005 года. - Официальный сайт Сбербанка РФ в сети Интернет;

14. Березина М.П. Система расчетов и Центральный банк. - Банковское дело №4,2002 г.;

15. Братко А. Г. Центральный банк в банковской системе России. - Спарк, 2001 г.;

16. Батраков Л.Г. Экономический анализ деятельности коммерческого банка: Учебник для вузов. - Логос,1999 г.;

17. Володина В.Н. Банковские услуги в Internet. - Банковские услуги №3, 2001 г.;

18. Ведев А., Лаврентьева И. Российская банковская система. - Веди, 1999 г.;

19. Головин В. Сбербанк ставит рекорды. - Жизнь и экономика №46, 2002 г.;

20. Жуков Е. Общая теория денег и кредита. - Юнити, 1998 г.;

21. Ильясов С.М. Устойчивость банковской системы. - Юнити-Дана, 2001 г.;

22. Куликова А.П. Виртуальные банковские услуги: опасность криминализации. - Банковские услуги №2, 2001 г.;

23. К вопросу о безналичном денежном обращении в России. - Банковское дело №4, 2002 г.;

24. Михайлов Д.М. Международные расчеты и гарантии. - М.: ФБК-ПРЕСС, 1998 г.;

25. Поварова Е. Продукт цивилизации - банкомат. - Жизнь и экономика №37, 2002 г.;

26. Пещанская И.В. Организация деятельности коммерческого банка. - М.: Инфра, 2001 г.;

27. Тютюнник А.В. Банковские информационные технологии. - Банковское дело №3. 2002 г.;

28. Уткин Э. Нововведения в банковском бизнесе России. - М.: Финансы и статистика, 1998 г.;

29. Шавырин А.В. Клиринговые расчеты. - Банковские технологии №6, 1997 г.;

30. Шеремет А.Д. Финансовый анализ в коммерческом банке. - Финансист, 2000 г.

Приложение 1

приложение 2

приложение 3

| ЦЕНТРАЛЬНЫЙ БАНК

РОССИЙСКОЙ ФЕДЕРАЦИИ

(Банк России)

Департамент информационных систем

| РУКОВОДИТЕЛЮ ТЕРРИТОРИАЛЬНОГО

УЧРЕЖДЕНИЯ БАНКА РОССИИ

РУКОВОДИТЕЛЮ ПОДРАЗДЕЛЕНИЯ

ИНФОРМАТИЗАЦИИ

|

| от 27.03.2000г. № 16-2-2/725

| По КОИС РЕМАРТ

|

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ

О ЗАДАНИИ № 7/2000

на доработку типовых программных комплексов,

обеспечивающих обработку и контроль

межрегиональных электронных расчетов

В связи с планируемым изменением порядка совершения межрегиональных электронных расчетов, осуществляемых через расчетную сеть Банка России, Департамент информационных систем направил Опорным объектам информатизации задание обеспечить доработку типовых программных комплексов с учетом следующего:

1. Изменяются требования к заполнению и контролю реквизитов ЭПД, передаваемых в составе пакетов с кодом «S» (S-файлов).

1.1. Реквизиты межрегионального ЭПД №№ 14, 16 и 19 («Срок платежа», «ИНН КО-плательщика» и «ИНН КО-получателя» в редакции Положения №36-П от 23.06.98г.) становятся резервными. Это означает, что положение и длина этих реквизитов в структуре межрегионального ЭПД не изменяются, при формировании ЭПД они заполняются нулями, а при осуществлении логического контроля ЭПД значения этих реквизитов не анализируются.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

1.2. Реквизит № 13 «Код очередности платежа» может принимать значение «0». Это значение используется в том случае, если в соответствии с нормативными документами Банка России очередность платежа не применяется, и в платежном поручении код очередности не проставляется.

1.3. В случае отсутствия (не заполнения) каких-либо реквизитов платежного поручения (ИНН плательщика/получателя, номеров счетов плательщика/получателя или их банков) соответствующие реквизиты ЭПД заполняются пробелами.

2. Изменяется формат бумажной копии ЭПД (см. Приложение).

3. Предусматривается формирование реестров ответных межрегиональных электронных платежей КО (клиентов РКЦ/ГРКЦ) за день для дальнейшего помещения в документы дня также и в том случае, когда КО (клиент РКЦ/ГРКЦ) не является участником обмена электронными документами с Банком России (раньше такие реестры предусматривались только для КО и клиентов РКЦ/ГРКЦ, являющихся участниками обмена ЭД).

4. Вводится особый порядок совершения МЭР с кредитными организациями (КО), у которых отозвана лицензия.

4.1. Если дата, начиная с которой у КО отзывается лицензия, не совпадает с датой ввода в действие соответствующей корректировки «Справочника БИК РФ» (значение поля «REAL» принимает значение «ОТЗВ»), ответисполнителю РКЦ(ГРКЦ), в котором открыт корреспондентский счет этой КО, должна быть предоставлена возможность установки признака ограничения в расчетах для соответствующей КО.

4.2. С КО, у которой отозвана лицензия, прекращается обмен электронными документами.

4.3. Допускается отправка и прием межрегиональных ЭПД, в которых в качестве КО плательщика (получателя) указаны КО с отозванной лицензией.

4.4. В РКЦ/ГРКЦ на балансовом счете 2-го порядка №30811 дополнительно открывается лицевой счет для учета ЭПД, поступающих в адрес КО с отозванной лицензией.

4.5. В таблицу кодов результата логического контроля ЭПД вводится код, который соответствует зачислению суммы ЭПД на БС №30811 по учету ЭПД в адрес КО с отозванной лицензией и используется при формировании подтверждений и ЭПД по возврату:

| Код результата

| Текстовое значение в подтверждении и ЭПД по возврату

| Примечание

|

| 39

| У КО отозвана лицензия

| 1. Примечание по подтверждению: подлежит контролю на допустимость приходной банковской операции по счету КО получателя.

2. Примечание по возвращаемому платежу:

недопустимая приходная операция по счету КО получателя

|

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

4.6. При положительных результатах логического контроля ЭПД, поступающие в адрес КО с отозванной лицензией, зачисляются программным способом на соответствующий лицевой счет на БС №30811. При этом обеспечивается изготовление бумажной копии ЭПД для помещения в документы дня. Выполняется следующая проводка:

Дебет счета №30904 – Кредит счета №30811 (если КО обслуживается в ГРКЦ)

или

Дебет счета №30902 – Кредит счета №30811 (если КО обслуживается в РКЦ)

4.7. После зачисления на БС №30811 ЭПД подлежит визуальному контролю со стороны ответисполнителя на допустимость приходной операции по корреспондентскому счету КО, у которой отозвана лицензия.

4.8. Если приходная операция допустима, то выполняются следующие операции:

- на изготовленной в соответствии с п.4.6. бумажной копии ЭПД ставится отметка «Подлежит зачислению на корреспондентский счет», которая затем заверяется подписями ответисполнителя и контролирующего работника;

-üна основании мемориального ордера осуществляется зачисление суммы ЭПД на корреспондентский счет с выполнением проводки:

Дебет счета №30811 – Кредит корреспондентского счета.

В поле «Назначение платежа» мемориального ордера указывается «Зачисление на корреспондентский счет электронного платежного документа NNNNNN дата ввода ДД/ММ/ГГГГ сумма Х…ХХ», где реквизиты NNNNNN, ДД/ММ/ГГГГ и Х…ХХ совпадают с реквизитами соответствующего ЭПД. Мемориальный ордер изготавливается в 2-ух экземплярах – для помещения в документы дня и передачи в кредитную организацию.

4.9. Если приходная операция не допустима, то выполняются следующие операции:

- на изготовленной в соответствии с п.4.6. бумажной копии ЭПД ставится отметка «Подлежит возврату», которая затем заверяется подписями ответисполнителя и контролирующего работника;

- формируется ЭПД по возврату в соответствии с едиными требованиями, предъявляемыми к ЭПД по возврату, и включается в общий пакет с кодом В (пакет ЭПД по возврату платежей);

- платежное поручение по возврату ЭПД распечатывается для помещения в документы дня;

- выполняется следующая проводка:

Дебет счета №30811 – Кредит счета №30906 (если КО обслуживается в ГРКЦ)

или

Дебет счета №30811 – Кредит счета №30901/30905 (если КО обслуживается в РКЦ)

Доработка программного обеспечения будет проведена до 21 апреля 2000 года.

Срок ввода в действие доработанных программных комплексов определяется нормативным документом Банка России (ориентировочно 28 апреля 2000 года).

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

О дате тиражирования и ввода в действие доработанного программного обеспечения будет сообщено дополнительно

О получении доработанного программного обеспечения прошу сообщить в Департамент информационных систем по КОИС «Ремарт» (библиотека MARGO-IN). Сообщение должно включать в себя наименование территориального учреждения, дату получения программного обеспечения, номер задания, версию и дату внедрения программного комплекса, наименование Опорного объекта информатизации, разработавшего данный программный комплекс.

Заместитель директора

ПРИЛОЖЕНИЕ 4

Код 0401101. БУМАЖНАЯ КОПИЯ ЭЛЕКТРОННОГО ПЛАТЕЖНОГО ДОКУМЕНТА

<наименование учреждения, выпустившего форму>

<ДД.ММ.ГГГГ, ЧЧ:ММ:СС>

Код формы документа по ОКУД 0401101

Порядковый номер Дата ввода

электронного документа <999999> электронного документа <ДД.ММ.ГГГГ>

--------------------------------------------------------------------------------------

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № <ДД.ММ.ГГГГ> <CCCCCCCCCC>

----------------- -----------------

Дата Вид платежа

Сумма |СCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCC

прописью |СCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCрублей 99 копеек

--------------------------------------------------------------------------------------

ИНН СССССССССССС СССССССССССССССССССССССССССССС| |

ССССССССССССССССССССССССССССССССССССССССССССССС| Сумма |9999999999999999-99

ССССССССССССССССССССССССССССССССССССССССССССССС| |

СССССССССССССССССССССССССССССССССССС |--------------------------------------

| Сч.№ |99999999999999999999

| |

Плательщик | |

-------------------------------------------------------|

ССССССССССССССССССССССССССССССССССССССССССССССС| БИК |999999999

СССССССССССССССССССССССССССССС |-------|

Банк плательщика | Сч.№ |99999999999999999999

--------------------------------------------------------------------------------------

ССССССССССССССССССССССССССССССССССССССССССССССС| БИК |999999999

СССССССССССССССССССССССССССССС |-------|

Банк получателя | Сч.№ |99999999999999999999

-------------------------------------------------------|

ИНН СССССССССССС СССССССССССССССССССССССССССССС| Сч.№ |99999999999999999999

ССССССССССССССССССССССССССССССССССССССССССССССС|--------------------------------------

ССССССССССССССССССССССССССССССССССССССССССССССС|Вид оп.|99 |Срок плат.|

СССССССССССССССССССССССССССССССССССС |-------| |----------|

|Наз.пл.| |Очер.плат.|9

|-------| |----------|

Получатель |Код | |Рез. Поле |

--------------------------------------------------------------------------------

Назначение платежа ССССССССССССССССССССССССССССССССССССССССССССССССССССССССССССССССССС

--------------------------------------------------------------------------------------

Отметки банка

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 4

Описание реквизитов

Порядок формирования бумажной копии электронного платежного документа определен Указанием Банка России «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России» от 23 июня 1998 года №36-П с учетом изменений и дополнений к нему.

Бумажная копия электронного платежного документа печатается по форме с кодом по ОКУД 0401101.

В первой строке в поле «наименование учреждения, выпустившего форму» печатается наименование подразделения Банка России, осуществившего техническую процедуру изготовления формы (ИВП, РКЦ).

Во второй строке печатается дата и время формирования формы в формате- ДД.ММ.ГГГГ,ЧЧ:ММ:СС.

В строке печатается текст «Код формы документа по ОКУД 0401101».

Порядок заполнения реквизитов бумажной копии электронного платежного документа следующий:

? «Порядковый номер электронного документа» - 6 зн.;

? «Дата ввода электронного документа» - 10 зн.;

? в реквизите «№» - указывается номер платежного поручения - 3 зн.;

? в реквизите «Дата» - указывается дата платежного поручения - 10 зн.;

? в реквизите «Вид платежа» - указывается «электронно»;

? в реквизите «Сумма прописью» - указывается сумма прописью в рублях с начала строки с заглавной буквы - 200 зн.; текст «рублей», [«рубль»], [«рубля»]; сумма копеек цифрами - 2 зн.; текст «копеек», [«копейка»], [«копейки»];

? в реквизите «Сумма» - указывается сумма цифрами - 19 зн. (включая тире, отделяющее рубли от копеек, с погашением нулей слева, со сдвигом влево);

? «ИНН» (ИНН плательщика) - 12 зн.;

? «Плательщик» - 160 зн.;

? «Сч. №» (номер счета плательщика) - 20 зн.;

? «Банк плательщика» - 77 зн.;

? «БИК» (БИК банка плательщика) - 9 зн.;

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 4

? «Сч. №» (номер счета банка плательщика) - 20 зн.;

? «Банк получателя» - 77 зн.;

? «БИК» (БИК банка получателя) - 9 зн.;

? «Сч. №» (номер счета банка получателя) - 20 зн.;

? «ИНН» (ИНН получателя) - 12 зн.;

? «Получатель» - 160 зн.;

? «Сч. №» (номер счета получателя) - 20 зн.;

? «Назначение платежа» - 210 зн.;

? в реквизите «Вид оп.» - указывается условное обозначение (шифр) платежного поручения - указывается шифр «01»;

? в реквизите «Очер.плат.» - указывается очередность платежа в соответствии с действующим законодательством и нормативными документами Банка России - 1 зн.;

? реквизиты «Наз.пл.», «Код», «Срок плат», «Рез. поле» - не заполняются.

Поле «Отметки банка» предусмотрено для проставления штампа учреждения Банка России, даты провода и подписи ответственного исполнителя и подписи контролирующего работника.

Печатается в заданном количестве экземпляров.

ПРИЛОЖЕНИЕ 5

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 5

а) расчетные документы, установленные для операций по МФО и внутри одного РКЦ, оформленные с соблюдением Положения о безналичных расчетах в РФ (письмо ЦБ РФ от 9 июля 1992 г. №14).

Расчетные документы представляются по графику в установленном РКЦ порядке не позднее часов следующего дня.

б) бухгалтерский баланс в форме оборотной ведомости не позднее

рабочего дня месяца, а кредитные организации имеющие в своем подчинении филиалы - рабочего дня месяца, следующего за отчетным, с приложением дополнительных сведений к балансу и данных по внебалансовым счетам в целых тысячах рублей по установленным ЦБ РФ формам;

в) расшифровку отдельных счетов баланса по срокам привлечения и направления средств по установленной ЦБ РФ форме;

г) расчеты фактически сложившихся экономических нормативов деятельности;

д) расчеты на перечисление средств в централизованный фонд обязательных резервов с приложением платежного поручения в установленные ЦБ РФ сроки;

е) годовой бухгалтерский отчет в сроки и в объеме, устанавливаемые ежегодно ЦБ РФ;

ж) формы общей финансовой отчетности в соответствии с Инструкцией от 28.08.93г. № 17 и последующими дополнениями к ней.

На месячные и квартальные даты, в объемах, установленных ЦБ РФ;

з) статистические отчеты в установленные сроки по формам, предусмотренным ЦБ РФ для Банков;

и) календарь выдачи средств на заработную плату (2 раза в год: март, сентябрь), прогноз кассовых оборотов (поквартально, за 45 дней до начала квартала);

к) другие документы по мере необходимости.

3.1.2 В случае преобразования Банка в филиал другого Банка представлять в Главное управление ЦБ РФ согласие Головного банка на перезаключение договоров по полученным централизованным кредитам.

3.1.3 Заключить договор с РКЦ на кассовое обслуживание банка.

3.1.4 Осуществлять сдачу излишней денежной наличности в оборотную кассу РКЦ не позднее 13 часов.

3.1.5 Сдавать в кассу РКЦ банкноты и монету, обработанные, сформированные и упакованные в соответствии с правилами, установленными инструкцией ЦБ РФ от 16.11.95 г. №31.

3.1.6 Не позднее числа следующего месяца представлять в РКЦ ведомость выверки состояния расчетов по корреспондентскому счету.

3.2 В процессе ведения корреспондентского счета и совершения операций по нему, Главное управление ЦБ РФ обязуется:

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 5

3.2.1 Открыть корреспондентский счет Банку при наличии документов, предусмотренных п.2.1 настоящего договора, оформленных соответствующим порядком.

3.2.2 Своевременно и правильно производить операции по поручению Банка

в строгом соответствии с действующим законодательством в пределах кредитового остатка средств на счете.

Списание денег с корреспондентского счета Банка производить только по поручению или с его согласия.

Безакцептное или бесспорное списание средств с корреспондентского счета производить только в случаях, предусмотренных законодательством и указаниями ЦБ РФ.

3.2.3 Осуществлять кассовые операции в строгом соответствии с Инструкцией ЦБ РФ по эмиссионно-кассовой работе № 31 от 16.11.95 г.

3.2.4 Ежедневно выдавать выписки из лицевого корреспондентского счета с приложениями. В случае отсутствия в полном объеме приложений к выписке в минимально короткий срок запрашивать от учреждений банков недостающие документы.

3.2.5 Хранить в тайне сведения об операциях произведенных по корреспондентскому счету. Без согласия Банка, сведения о состоянии корсчета могут быть представлены в случаях и в порядке, установленных законодательством.

3.2.6 Главное управление ЦБ РФ по Ульяновской области не уплачивает проценты по остаткам денежных средств, находящихся на счетах кредитных организаций.

3.3 В соответствии со ст. 25 ФЗ «О банках и банковской деятельности» Банк обязан выполнять нормативы обязательных резервов, депонируемых в Банке России.

Расчет размера средств, подлежащих резервированию на 1 число каждого месяца и другие необходимые документы представляются в срок, установленный для представления баланса кредитной организации на 1 число месяца, следующего за отчетным.

4 ОТВЕТСТВЕННОСТЬ СТОРОН

4.1 За несвоевременную (позднее следующего дня после проведения документов по корсчету) выдачу выписок по корреспондентскому счету, кроме случаев технической неисправности компьютеров, уплачивается штраф в размере, предусмотренном действующим законодательством.

4.2 За неуведомление расчетно-кассового центра в течении 20 дней после получения выписки из корсчета об ошиб<