НДС: практика взимания и уплаты

НДС составляет существенную часть налоговых поступлений в Федеральный бюджет Российской Федерации и регионов.

Для примера, рассмотрим анализ поступления НДС по центральному округу ИФНС города Москвы.

За 2008 год мобилизовано налогов и других обязательных платежей во все уровни бюджетов 566.249 тыс. руб., что составляет 151,43% к аналогичному периоду прошлого года.

В структуре поступлений по группам налогов доходы консолидированного бюджета формируются за счет поступлений в федеральный, региональный и местный бюджеты всех налогов и сборов.

Динамика поступления налогов и сборов приведена в табл. 2.

Таблица 2. Динамика поступления во все уровни бюджетов (тыс. руб.)

|

| Поступило 2008 год

| Поступило 2009 год

| В том числе за 2009 г

|

|

|

|

| Фед. Бюд.

| % к общ. Пост.

| Мест. Бюд.

| % к общ. Пост.

| бюд. субъекта

| % к общ. Пост.

| % к поступ. 2008 г.

|

| I кв.

| 33661

| 65043

| 7270

| 11,2

| 56429

| 86,7

| 1344

| 2,1

| 193,2

|

| II кв.

| 74420

| 150446

| 23203

| 15,4

| 82990

| 55,2

| 44253

| 29,4

| 202,2

|

| III кв.

| 114609

| 131907

| 24944

| 19

| 93846

| 71,1

| 13117

| 9,9

| 115,1

|

| IV кв.

| 151233

| 218853

| 67143

| 30,7

| 93647

| 42,8

| 58063

| 26,5

| 144,7

|

| Итого

| 373923

| 566249

| 122560

| 21,6

| 326912

| 57,8

| 116777

| 20,6

| 151,4

|

| | | | | | | | | | | | |

Основная часть поступлений к общему поступлению за 2009 год приходится на местный бюджет. Больший процент поступлений в бюджет субъекта наблюдался во 2 квартале, а в федеральный - в 4 квартале 2009 года. Наблюдаются изменения в пользу местного бюджета, снижение доли федерального бюджета.

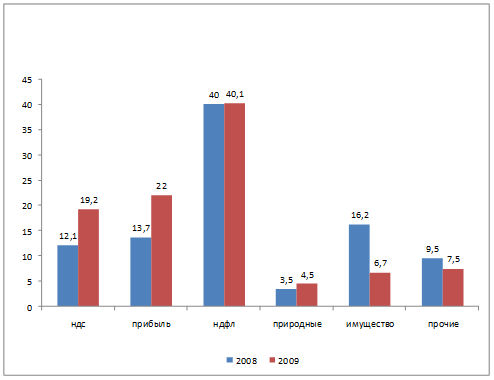

Основная часть доходов консолидированного бюджета сформирована за счет поступлений по следующей группе доходов (рис. 1.):

· налог на добавленную стоимость 96327 тыс. руб.;

· налог на прибыль 110253 тыс. руб.;

· налог на доходы физических лиц 200851 тыс. руб.;

· платежи за пользование природными ресурсами 22531 тыс. руб.;

· налог на имущество предприятий и организаций 33464 тыс. руб.;

· остальные налоги 37680 тыс. руб.

Рис. 1. Структура поступлений в консолидированный бюджет основных видов налогов и сборов за период 2007-2009 гг.

В 2009 году по сравнению с 2008 годом возросла доля в общем объеме поступлений таких налогов как налог на прибыль - 8,3%; НДС - 7,1%, НДФЛ 0,1%, по природным ресурсам на 1%, по налогу на имущество доля снизилась на 9,5%; и по остальным налогам доля поступления снизилась на 2%.

Темп роста к соответствующим периодам 2008 года по федеральным налогам - 202,2%, по местным налогам 110,8%, по региональным налогам поступления снизились на 28%, по налогам со специальным режимом - 166,5%.

За 2009 год в федеральный бюджет поступило 122560 тыс. руб.

Удельный вес налоговых поступлений в федеральный бюджет в общем объеме поступлений составляет 22%.

Анализ поступления налогов за 2009 год и прошлый год приведен в табл. 3.

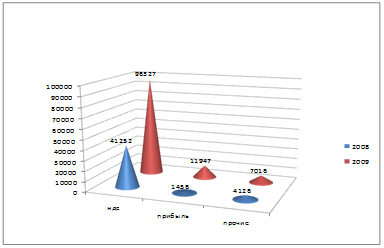

Таблица 3. Динамика поступлений основных видов налогов в федеральный бюджет (тыс. руб.)

Налоги

Поступило за аналогичные периоды

| |

| 2008 г

| 2009 г

| Тыс. р.

| %

|

| НДС

| 41252

| 96327

| +55075

| 233,51

|

| Налог на прибыль

| 1456

| 11947

| +10491

| 820,54

|

| Прочие налоги

| 4126

| 7016

| +2890

| 170,04

|

| Итого

| 46834

| 115290

| 68456

| 246,17

|

Основная часть доходов федерального бюджета (Рис. 2) в 2009 году сформирована за счет налога на добавленную стоимость (96327 т.р.) и налога на прибыль (11947 т.р.).

Рис. 2 Динамика поступление основных видов налогов в федеральный бюджет за 2008 и 2009 годы

За 2009 г. произошло увеличение поступлений в федеральный бюджет на 68456 тыс. руб. по сравнению с прошлым годом.

Исходя из табл. 3 видно, что по всем налогам за 2009 год наблюдается рост поступлений в федеральный бюджет. На снижение поступлений по прочим налогам повлияло изменение нормативных отчислений по налогам со специальным режимом, по сравнению с прошлым годом.

В настоящее время налоговая система Российской Федерации должна реально влиять на укрепление рыночных основ, способствовать развитию производства и служить одним из барьеров на пути социального обнищания населения. К числу наиболее важных принципов, которые необходимо учитывать при построении налоговой системы, относятся:

· разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы.

· универсализация налогообложения, которая обеспечивает одинаковое для всех налогоплательщиков требование эффективности хозяйствования, независимо от организационно-правовых форм хозяйствования; одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы деятельности; использование единых правил предоставления льгот;

· однократность обложения, заключающаяся в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

· научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит налогоплательщику иметь доход, обеспечивающий ему нормальное развитие. При установлении налоговых ставок должно раскрываться экономическое содержание налога;

· дифференциация ставок налогообложения в зависимости от уровня доходов, которая не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок;

· относительная стабильность нормативной базы, процедур налогообложения и простота порядка исчисления и взимания налогов;

· единый подход к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

· четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти.;

· приоритет норм, установленных налоговым законодательством. перед нормами иных законодательно-нормативных актов, не относящихся к нормам налогового права, однако в той или иной мере затрагивающих вопросы налогообложения;

· определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов - с другой;

· учет фактора инфляции при построении и взимании того или иного налога.

Необходимо отметить, что многие из рассмотренных принципов были применены в экономике Российской Федерации в ходе проводимой налоговой реформы. Однако до полной их реализации на практике еще далеко.

Основными критериями в оценке налоговой системы служат си дующие:

· выбор форм налогов является, как правило, взвешенным компромиссом между эффективностью налоговой системы и ее справедливостью с точки зрения распределения налогового бремени;

· учет соотношения между административными издержками и затратами налогоплательщика на соблюдение налогового законодательства;

· сначала повышение эффективности налоговой системы при росте налоговых ставок, а затем снижение эффективности.