КУРСОВАЯ РАБОТА

Прямые и косвенные налоги в составе цены

Введение

налог экономический бюджет цена

Неотъемлемым элементом регулирования рыночных отношений в обществе выступают налоги, которые обеспечивают финансовыми ресурсами органы государственной власти и местного самоуправления для решения экономических и социальных задач, воздействуют на поведение хозяйствующих субъектов, регулируют доходы, имущественную состоятельность, платежеспособный спрос населения.

Налоги - это историческая, экономическая и правовая категория. Исторически их появление связано с разделением общества на классы, возникновением государства, требующего соответствующего финансирования. Формы налогов, методы их взимания развивались по мере эволюции общественных отношений. Вместе с ними менялось представление о сущности и роли налогов, их теоретическое обоснование.

На первом этапе(эпоха Древнего мира - начало Средних веков) налоги носили исключительный, нерегулярный характер: дань с побежденного народа, военные трофеи, жертвоприношения и др. Государство не имело финансового аппарата для определения и сбора налогов и устанавливало лишь сумму средств, которую желало получить. Первопричиной существования налогов была потребность объединять усилия в целях жизнеобеспечения общества. В этот период налоги трактовались как общественно необходимое и полезное явление.

Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап(XVI-XVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы налогообложения. Законченную форму представления о налогах приобрели в XVII в.

Налоги объективно возникают на определенном этапе экономического развития общества. При уплате налогов устанавливаются реальные отношения между государственной властью и корпоративными или индивидуальными собственниками, часть их доходов отчуждается для финансирования общегосударственных потребностей. В последнем и реализуется их общественное предназначение.

Современные налоговые системы государств - это совокупность налогов, взимаемых на территории того или иного государства и экономико-правовые механизмы, регулирующие процессы взимания и перераспределения налоговых поступлений.

Изучение основных принципов построения и экономических механизмов развития современных налоговых систем их влияние на развитие предпринимательства является актуальной проблемой, обусловленной приоритетным вниманием любого государства к формированию налоговой системы и налоговой политики. Так как величина налоговой ставки и общая масса изымаемых в госбюджет ресурсов оказывают непосредственное влияние на динамику социального экономического развития общества.

Таким образом, основной целью данной курсовой работы является попытка детального анализа прямых и косвенных налогов, особенности влияния российской налоговой системы на развитие частного бизнеса.

Для достижения указанной цели, необходимо последовательно найти решение для ряда промежуточных задач исследования:

рассмотреть понятие экономическую сущность и виды современных налогов

изучить порядок налогообложения физических и юридических лиц при взимании прямых и косвенных налогов;

охарактеризовать особенности современной налоговой системы Российской Федерации и ее значение для развития российского предпринимательства.

Вышеуказанные цели и задачи предопределили структуру данной курсовой работы: она состоит из введения, двух глав (по два параграфа в каждой) списка использованной литературы и приложения.

Сущность, виды и функции прямых и косвенных налогов

Анализ применения прямых и косвенных налогов в налоговой системе России

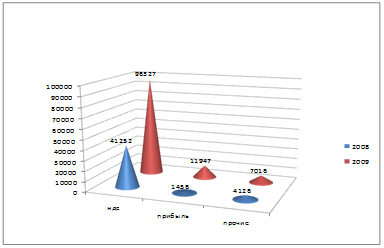

Налоги

Поступило за аналогичные периоды

| |

| 2008 г

| 2009 г

| Тыс. р.

| %

|

| НДС

| 41252

| 96327

| +55075

| 233,51

|

| Налог на прибыль

| 1456

| 11947

| +10491

| 820,54

|

| Прочие налоги

| 4126

| 7016

| +2890

| 170,04

|

| Итого

| 46834

| 115290

| 68456

| 246,17

|

Основная часть доходов федерального бюджета (Рис. 2) в 2009 году сформирована за счет налога на добавленную стоимость (96327 т.р.) и налога на прибыль (11947 т.р.).

Рис. 2 Динамика поступление основных видов налогов в федеральный бюджет за 2008 и 2009 годы

За 2009 г. произошло увеличение поступлений в федеральный бюджет на 68456 тыс. руб. по сравнению с прошлым годом.

Исходя из табл. 3 видно, что по всем налогам за 2009 год наблюдается рост поступлений в федеральный бюджет. На снижение поступлений по прочим налогам повлияло изменение нормативных отчислений по налогам со специальным режимом, по сравнению с прошлым годом.

В настоящее время налоговая система Российской Федерации должна реально влиять на укрепление рыночных основ, способствовать развитию производства и служить одним из барьеров на пути социального обнищания населения. К числу наиболее важных принципов, которые необходимо учитывать при построении налоговой системы, относятся:

· разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы.

· универсализация налогообложения, которая обеспечивает одинаковое для всех налогоплательщиков требование эффективности хозяйствования, независимо от организационно-правовых форм хозяйствования; одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы деятельности; использование единых правил предоставления льгот;

· однократность обложения, заключающаяся в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

· научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит налогоплательщику иметь доход, обеспечивающий ему нормальное развитие. При установлении налоговых ставок должно раскрываться экономическое содержание налога;

· дифференциация ставок налогообложения в зависимости от уровня доходов, которая не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок;

· относительная стабильность нормативной базы, процедур налогообложения и простота порядка исчисления и взимания налогов;

· единый подход к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

· четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти.;

· приоритет норм, установленных налоговым законодательством. перед нормами иных законодательно-нормативных актов, не относящихся к нормам налогового права, однако в той или иной мере затрагивающих вопросы налогообложения;

· определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов - с другой;

· учет фактора инфляции при построении и взимании того или иного налога.

Необходимо отметить, что многие из рассмотренных принципов были применены в экономике Российской Федерации в ходе проводимой налоговой реформы. Однако до полной их реализации на практике еще далеко.

Основными критериями в оценке налоговой системы служат си дующие:

· выбор форм налогов является, как правило, взвешенным компромиссом между эффективностью налоговой системы и ее справедливостью с точки зрения распределения налогового бремени;

· учет соотношения между административными издержками и затратами налогоплательщика на соблюдение налогового законодательства;

· сначала повышение эффективности налоговой системы при росте налоговых ставок, а затем снижение эффективности.

Заключение

На основании всего вышеизложенного следует сделать вывод о том, цель курсовой работы достигнута: проведен анализ прямых и косвенных налогов.

В целом по результатам проведенной работы можно заключить:

Налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные - включаются в виде надбавки на цену товара или тарифа на услуги и оплачиваются потребителями. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящим налог непосредственно в казну; при косвенном - субъектом налога становится продавец товара (услуги), выступающий посредником между государством и плательщиком (потребителем товара или услуги).

Прямые налоги в свою очередь разделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц с источника дохода или по декларации, при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - только физическими, а третьи - теми и другими. Косвенные налоги по характеру тоже неоднородны. Они отличаются простотой взимания, их применение дает фискальный эффект даже в условиях спада производства.

Если рассматривать налоговую систему как часть финансовой системы государства, то необходимость рационального распределения государственных средств по наиболее перспективным направлениям является одной из наиболее острых в сфере перераспределения получаемых государством средств. Чрезмерное внимание к социальным программам снижает заинтересованность части населения в повышении своего жизненного уровня, что, в конечном счете, пагубно сказывается на общем уровне производства в стране. Здесь, как и в случае с определением предельных ставок налогов, необходима золотая середина, значительное отклонение от которой в ту или иную сторону может негативно отразиться на общеэкономическом и политическом состоянии государства.

Современная гибкая система налогообложения российского бизнеса сочетается с переложением на государство необходимости субсидирования платежей в пенсионную систему в отношении работников, занятых в малом предпринимательстве. С другой стороны, такая система дает возможность снизить налоговую нагрузку на современный российский бизнес и повысить уровень его легализации. Данное обстоятельство способствовало увеличению налоговых поступлений от бизнеса. Однако наряду с позитивным воздействием на экономику рассматриваемые налоговые режимы имеют и отрицательную сторону: для среднего и крупного бизнеса возникли новые возможности минимизации налогов, что осуществляется не только через дробление бизнеса, но и путем передачи дорогостоящего имущества в аренду малым предприятиям, что позволяет крупным предприятиям снизить налог на имущество. В данной связи необходимо вносить коррективы в систему налогообложения современного российскогоо бизнеса, имея в виду создание барьеров для использования льготных режимов недобросовестными налогоплательщиками.

Интересы общества и государства на практике могут совпадать, а могут значительно различаться, в результате чего уровни заинтересованности в налогах у них также будут различаться. Интересы государства, формально являющиеся отражением интересов общества, на практике значительно отклоняются от них, поскольку в ходе своего функционирования государство, которое представляет далеко не все общество, а лишь какую-либо его часть, проводит соответствующую интересам этой части политику. Таким образом, потребности в сумме налоговых сборов для общества и государства зачастую различаются, что создает проблему определения «идеальной» суммы налогов, которую необходимо собрать. На каждом этапе своего развития государство определяет величину ресурсов, необходимых для исполнения доходной части бюджета. И здесь на первый план выступает подход к определению налоговой ставки - неправомерное ее завышение или занижение способны значительно снизить прогнозируемую величину собираемых налогов.

Список литературы

1. Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н., Мировая экономика и международные экономические отношения, Ростов-на-Дону, Март, 2009.

2. Белоглазова Н.Г. Экономическая сущность налогов: современное состояние и перспективы развития. // Экономика и жизнь. №6. 2010.

3. Вахрин П.И. Налоговая система Российской Федерации. М.: Юнити-Дана. 2009.

4. Ковалева А.М. Реформирование налоговой системы Российской Федерации // Вопросы экономики. 2009. №7.

5. Кроливецкая Л.П. Современные налоговые системы. // Хозяйство и право. 2010 №2.

6. Курс экономической теории / учебник, под общ. Ред. Проф. М.Н. Чепурина и Е.А. Киселевой, М.:АСА, 2010.

7. Максимова В.Ф., Шишов А.Л. Основы экономики. т. 1. ч. 2., Москва, Центр, 2010.

8. Мысляев И.Н. Государственные и муниципальные финансы. Учебник. М.: Инфра-М. 2010.

9. Финансы и кредит. учебник. издание 2. / под ред. Т.М. Ковалевой. М.: Кнорус. 2009.

10.Финансы. Учебник для вузов. / под ред. Г.Б. Поляк. М.: Юнити-Дана. 2010.

11.Черников Г.П., Черникова Д.А. Мировая экономика / учебник, М.: Дрофа, 2010.

12.Экономическая теория / учебник, под общей редакцией В.И. Видяпина, М.: Инфра-М, 2010.

КУРСОВАЯ РАБОТА

Прямые и косвенные налоги в составе цены

Введение

налог экономический бюджет цена

Неотъемлемым элементом регулирования рыночных отношений в обществе выступают налоги, которые обеспечивают финансовыми ресурсами органы государственной власти и местного самоуправления для решения экономических и социальных задач, воздействуют на поведение хозяйствующих субъектов, регулируют доходы, имущественную состоятельность, платежеспособный спрос населения.

Налоги - это историческая, экономическая и правовая категория. Исторически их появление связано с разделением общества на классы, возникновением государства, требующего соответствующего финансирования. Формы налогов, методы их взимания развивались по мере эволюции общественных отношений. Вместе с ними менялось представление о сущности и роли налогов, их теоретическое обоснование.

На первом этапе(эпоха Древнего мира - начало Средних веков) налоги носили исключительный, нерегулярный характер: дань с побежденного народа, военные трофеи, жертвоприношения и др. Государство не имело финансового аппарата для определения и сбора налогов и устанавливало лишь сумму средств, которую желало получить. Первопричиной существования налогов была потребность объединять усилия в целях жизнеобеспечения общества. В этот период налоги трактовались как общественно необходимое и полезное явление.

Вследствие роста государственных потребностей в денежных средствах, обусловленного расширением функций и увеличением числа задач, решаемых государством, налоги превратились в регулярные и обязательные платежи. В развитии налоговых форм и научных взглядов на налоги условно выделяется второй этап(XVI-XVIII вв.). Преобладающими являлись прямые налоги (поземельные, поимущественные, подушные), распространялось косвенное налогообложение. Одновременно формировались теоретические основы налогообложения. Законченную форму представления о налогах приобрели в XVII в.

Налоги объективно возникают на определенном этапе экономического развития общества. При уплате налогов устанавливаются реальные отношения между государственной властью и корпоративными или индивидуальными собственниками, часть их доходов отчуждается для финансирования общегосударственных потребностей. В последнем и реализуется их общественное предназначение.

Современные налоговые системы государств - это совокупность налогов, взимаемых на территории того или иного государства и экономико-правовые механизмы, регулирующие процессы взимания и перераспределения налоговых поступлений.

Изучение основных принципов построения и экономических механизмов развития современных налоговых систем их влияние на развитие предпринимательства является актуальной проблемой, обусловленной приоритетным вниманием любого государства к формированию налоговой системы и налоговой политики. Так как величина налоговой ставки и общая масса изымаемых в госбюджет ресурсов оказывают непосредственное влияние на динамику социального экономического развития общества.

Таким образом, основной целью данной курсовой работы является попытка детального анализа прямых и косвенных налогов, особенности влияния российской налоговой системы на развитие частного бизнеса.

Для достижения указанной цели, необходимо последовательно найти решение для ряда промежуточных задач исследования:

рассмотреть понятие экономическую сущность и виды современных налогов

изучить порядок налогообложения физических и юридических лиц при взимании прямых и косвенных налогов;

охарактеризовать особенности современной налоговой системы Российской Федерации и ее значение для развития российского предпринимательства.

Вышеуказанные цели и задачи предопределили структуру данной курсовой работы: она состоит из введения, двух глав (по два параграфа в каждой) списка использованной литературы и приложения.

Сущность, виды и функции прямых и косвенных налогов