Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Прибыль - это разность между доходами и эксплуатационными расходами предприятия. Прибыль является одним из важнейших оценочных показателей, характеризующих результат хозяйственной деятельности предприятия. В процессе анализа результатов работы применяются различные значения прибыли: прибыль (убыток) от реализации товаров, прибыль от реализации основных фондов и иного имущества, валовая (балансовая) прибыль, налогооблагаемая прибыль, чистая прибыль (прибыль, остающаяся у предприятия), прибыль от внереализационной деятельности предприятия.

Прибыль железных дорог - это превышение доходов над расходами. Поэтому основными факторами ее формирования являются доходы железных дорог и эксплуатационные расходы. Железные дороги получают прибыль от перевозочной, подсобно-вспомогательной и прочей деятельности, а также экономии от сокращения расходов. Вагонное депо Брест осуществляет различные виды деятельности, которые можно разделить на две основные группы: перевозки и подсобно-вспомогательная деятельность.

Прибыль используется на цели, предусмотренные в годовом финансовом плане: централизованные платежи в бюджет и вышестоящие организации, покрытие плановых затрат, образование резервов и отчисления в фонды экономического стимулирования.

Различают балансовую и расчетную прибыль. Балансовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли (убытка) от реализации услуг, основных производственных фондов, иного имущества и доходов от внереализационных операций, уменьшенных на суму расходов по этим операциям. Предприятие может увеличить прибыль, если оно перевыполняет план, улучшить технико-экономические показатели использования основных фондов и оборотных средств и снизить себестоимость продукции. Расчетная прибыль меньше балансовой на сумму платы за производственные фонды и нормируемые оборотные средства, выплаты процентов банку за полученные кредиты. Расчетная прибыль служит для образования фондов экономического стимулирования. Прибыль и рассчитываемая на ее основе рентабельность железнодорожных перевозок являются важными показателями эффективности хозяйственной деятельности железных дорог. Прибыль - это обобщающий показатель финансовых результатов деятельности предприятии железнодорожного транспорта, характеризующий абсолютную эффективность хозяйствования. Проведем анализ динамики и структуры прибыли вагонного депо Брест за период с 2004 по 2008 год с учетом приведения данных в сопоставимый вид.

|

|

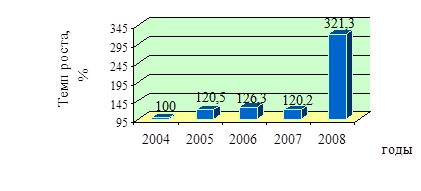

Таблица 1.18 - Динамика прибыли

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

| Прибыль, млн.руб. | 1308 | 1702 | 1903 | 2030 | 6146 | |

| Прибыль в сопоставимом виде, млн.руб. | 1913 | 2304 | 2417 | 2300 | 6146 | |

| Абсолютный прирост, млн.руб. | по цепной схеме | 391 | 113 | -117 | 3846 | |

| по базисной схеме | 391 | 504 | 387 | 4233 | ||

| Темп роста, % | по цепной схеме | 100 | 120,5 | 104,9 | 95,2 | 267,2 |

| по базисной схеме | 100 | 120,5 | 126,3 | 120,2 | 321,3 | |

| Темп прироста, % | по цепной схеме | 20,5 | 4,9 | -4,8 | 167,2 | |

| по базисной схеме | 20,5 | 26,3 | 20,2 | 221,3 | ||

Рисунок 1.21 - Динамика прибыли за период с 2004 г. по 2008 г.

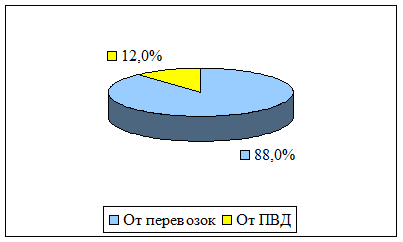

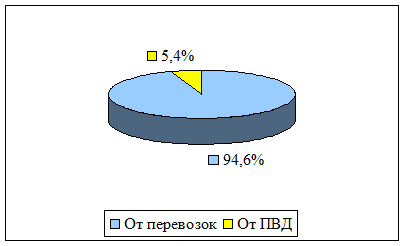

Таблица 1.19 - Структура прибыли

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес,% | млн. руб. | уд. вес,% | млн. руб. | уд. вес,% | млн. руб. | уд. вес,% | |

| Прибыль в сопоставимом виде, всего | 1913 | 100 | 2304 | 100 | 2417 | 100 | 2300 | 100 | 6146 | 100 |

| в т. ч. от перевозок | 1771 | 92,6 | 2113 | 91,7 | 2173 | 89,9 | 2024 | 88,0 | 5812 | 94,6 |

| от ПВД | 142 | 7,4 | 191 | 8,3 | 244 | 10,1 | 276 | 12,0 | 334 | 5,4 |

Рисунок 1.22 - Структура прибыли за 2007 г.

Рисунок 1.23 - Структура прибыли за 2008 г.

Анализируя динамику и структуру прибыли вагонного депо Брест, можно сделать следующие выводы. За период с 2004 по 2008 год прибыль депо возросла на 321,3% и составила 6146 млн. руб., в том числе прибыль от перевозок составила 5812 млн. руб., от ПВД - 334 млн. руб. Доля прибыли от перевозок в общей сумме прибыли за 2008 год увеличилась относительно 2007 года и составила 94,6%. Доля прибыли от ПВД, в свою очередь, снизилась относительно 2007 года на 6,6 % и составила 5,4%.

|

|

Размер балансовой и расчетной прибыли не может полностью характеризовать эффективность работы предприятия. Для этого определяется уровень рентабельности. Он более полно отражает окончательные результаты работы предприятия, потому что его величина показывает соотношение эффекта с наличными или использованными ресурсами.

Рентабельность является показателем финансовой деятельности, характеризующим эффективность производства, комплексно отражающим степень использования трудовых, материальных и финансовых ресурсов. Рентабельность (коэффициент окупаемости затрат) характеризует способность предприятия самостоятельно покрывать свои расходы прибылью. Для того чтобы обеспечить рост рентабельности необходимо увеличивать объем перевозок, что вызовет рост прибыли, а, следовательно, и рентабельности.

Этот показатель определяется отношением прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Проанализируем динамику структуру рентабельности вагонного депо Брест за период с 2004 по 2008 год.

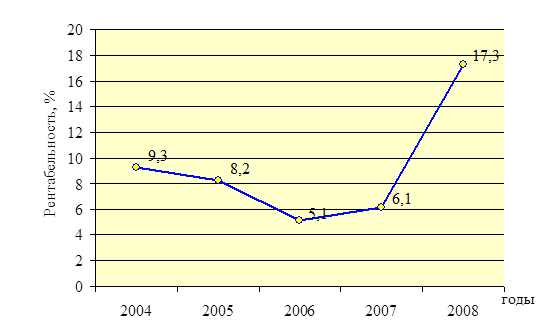

Таблица 1.20 - Динамика рентабельности

| Показатель | 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |||

| Рентабельность, % | 9,3 | 8,2 | 5,1 | 6,1 | 17,3 | |||

| Абсолютный прирост, % | по цепной схеме | -1,1 | -3,1 | 1 | 11,2 | |||

| по базисной схеме | -1,1 | -4,2 | -3,2 | 8 | ||||

| Темп роста, % | по цепной схеме | 100 | 88,2 | 62,2 | 119,6 | 283,6 | ||

| по базисной схеме | 100 | 88,2 | 54,8 | 65,6 | 186,0 | |||

| Темп прироста, % | по цепной схеме |

| -11,8 | -37,8 | 19,6 | 183,6 | ||

| по базисной схеме |

| -11,8 | -45,2 | -34,4 | 86,0 | |||

Рисунок 1.24 - Динамика рентабельности за период с 2004 г. по 2008 г.

Анализируя динамику рентабельности вагонного депо Брест за период с 2004 по 2008 год, необходимо отметить, что в 2004 году этот показатель составил 9,3%, затем он снизился до 5,1% в 2006 году, что связано с увеличением уровня расходов за этот период. В 2007 году по сравнению с 2006 уровень рентабельности увеличился на 1% и составил 6,1%. Затем произошло резкое увеличение этого показателя в 2008 году по сравнению с 2007годом, его уровень составил 17,3%. Это связано со снижением расходов и увеличением прибыли на 267,2% относительно 2007 года.

|

|

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!