Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Введение.

Одним из необходимых элементов производственного процесса любого промышленного предприятия выступают предметы труда, представляющие собой

готовые природные или предварительно обработанные материальные ресурсы:

сырье и материалы, полуфабрикаты, топливо, запасные части и др.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные запасы, находящиеся у предприятия отраслей обращения.

Общепринятым является отнесение продуктов труда к товарным запасам у предприятий отраслей обращения от момента их поступления на эти предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов.

Несмотря на то, что сейчас идет тенденция ускорения оборачиваемости запасов на предприятие, а следовательно и снижение размеров запасов, вплоть до работы с колес, запасы по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Их всестороннее изучение и правильное понимание сущности товароматериальных запасов, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ресурсов страны и задач по совершенствованию материально-технического снабжения народного хозяйства.

Понятие запасов продукции.

Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции, либо для управленческих нужд.

Понятие «запасы» применительно к промышленной компании включает в себя:

· запасы материальных ресурсов (сырья, материалов, комплектующих);

· товарные остатки (запасы готовой продукции на складах).

Нормативно установлено, что к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции предназначенной для продажи;

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

Таким образом, в составе материально-производственных запасов должны учитываться производственные запасы, готовая продукция и товары.

Эффективное управленческое планирование запасов (как материальных ресурсов, так и готовой продукции) возможно на промышленном предприятии лишь как составная и неотъемлемая часть комплексного процесса управленческого планирования, охватывающего все основные сегменты хозяйственной деятельности и взаимосвязи между ними. Это обусловлено тем, что запасы сырья и материалов и товарные остатки представляют собой две стадии непрерывного процесса кругооборота оборотного капитала предприятия (так называемого финансового цикла предприятия).

Результатом срочного планирования инвестиционного и финансового циклов (см. схему 1) является составление сводного бюджета промышленного предприятия. Параметрами и составными фрагментами сводного бюджета, относящимися к управлению запасами в рамках комплексного бюджетного процесса, являются:

1) для запасов сырья и материалов:

· бюджет закупок;

· баланс движения запасов материальных ресурсов;

2) для запасов готовой продукции — баланс движения товарных остатков:

В целом плановый (а по итогам бюджетного периода — фактический) баланс движения запасов выражается классической формулой:

Остаток на начало периода + Приход – Расход = Остаток на конец периода.

Заметим, что поскольку запасы материальных ресурсов и готовой продукции принадлежат к так называемым «промежуточным» активам, то приходные и расходные статьи балансового равенства будут определяться соответственно «предшествующими» и «последующими» стадиями финансового цикла. Так, для запасов сырья и материалов балансовое равенство будет выглядеть как

Остаток материальных ресурсов на начало периода + Бюджет закупок — Плановое производственное потребление = Плановый остаток материальных ресурсов на конец периода.

Баланс движения товарных остатков определяется соотношением выпуска (приходная часть) и реализации (расходная часть):

Остаток готовой продукции на начало периода + Плановый выпуск — Плановый объем реализации = Плановый остаток готовой продукции на конец периода.

Остаток запасов на начало бюджетного периода есть величина определенная. Из трех других составляющих балансового равенства по правилам простейшей арифметики две величины являются «заданными» (то есть независимыми параметрами), а четвертая, соответственно, получается расчетным путем. Здесь необходимо особо подчеркнуть тот момент, который часто игнорируется российскими промышленными предприятиями: целевой (конечный) остаток запасов никогда не бывает расчетным; иначе говоря, величина целевого остатка запасов планируется на основе отдельной методики оптимизации уровня запасов, и в балансовом равенстве величина конечного остатка запасов является независимым («заданным») параметром.

Для запасов материальных ресурсов:

Отметим, что расходная часть балансового равенства (плановое потребление материальных ресурсов) «задается» другими управленческими сегментами (и, соответственно, составными частями сводного бюджета):

· основную часть составляет производственное потребление, рассчитываемое из бюджета производства (производственной программы) на основе системы технологического нормирования. Так, если плановый объем выпуска составляет 200 единиц, а установленные нормы расхода сырья равны 0,5 кг на единицу выпуска, то общая производственная потребность будет равняться: 200 единиц к 0,5 кг/единицу = 100 кг на бюджетный период;

· в процессе хранения, отгрузки и реализации, а равно административной деятельности также расходуется определенное количество запасов материальных ресурсов (например, упаковочные материалы и пр.). Плановый объем потребления материальных ресурсов по данным направлениям деятельности также калькулируется на основе ряда систем нормирования (метод анализа счетов, сметное нормирование и пр.).

Расчетным параметром при планировании баланса движения запасов материальных ресурсов является бюджет закупок (заготовления), то есть приходная часть балансового равенства:

Бюджет закупок запасов материальных ресурсов (расчетная величина) = Целевой остаток на конец отчетного периода (на основе решения управленческой задачи по оптимизации величины остатка запасов) + Плановое потребление в хозяйственной деятельности

(на основе систем нормирования: технологическое нормирование, метод анализа счетов, сметное нормирование) — Остаток на начало периода (определенная величина).

По данным складского учета

Всего 200 поставщиков с общим циклом поставки 12 655 дней

Средний интервал между поставками составляет: 12 655/200/2 = 32 дня, что является нормой текущего запаса (NТЕК).

Страховой запас (NСТР) предусмотрен для предупреждения последствий связанных со сбоями в снабжении. Норма страхового запаса устанавливается в 30% от нормы текущего запаса.

N СТР = NТЕК *30% = 32*30% = 10 дней.

Подготовительный (технологический) запас (NПОДГ) создается на сырье и материалы, требующие соответствующей дополнительной подготовки: сушка, сортировка, раскрой, комплектация и т.п. Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих. NПОДГ = 1 день.

Заключение.

В данной работе были рассмотрены особенности и организация учета производственных запасов, а также особенности их оценки и движения.

Определены роль и задачи анализа в управлении производственными запасами предприятия.

При глубоком понимании сущности производственных запасов, являющихся частью совокупного продукта, несомненно возникает интерес к ним, как к экономическому фактору, в котором заложены важные элементы достижения высоких конечных результатов деятельности не только отдельных предприятий, но и целых отраслей народного хозяйства.

Предлагаются общие рекомендации, позволяющие управлять производственными запасами:

· Необходимо постоянно контролировать обеспеченность предприятия производственными запасами.

· Рационально использовать эти запасы.

· Следить за движением материальных ценностей.

Чрезмерно большой запас связан с омертвлением капиталов, требует значительных затрат на хранение и уход за ним. С другой стороны, недостаточный запас вызывает перебои в работе производства, нарушает взаимодействие с другими предприятиями и грозит различными экономическими санкциями.

Целесообразный уровень запасов зависит от большого числа условий, связанных как с самим производством, так и с внешними по отношению к нему факторами.

К внутренним условиям относятся, например, интенсивность использования запасов в зависимости от характера выполняемого заказа, возможности хранения и затраты на содержание запасов в течение того или иного промежутка времени.

Внешние факторы, влияющие на выбор уровня запасов, определяются колебаниями спроса на продукцию предприятия, возможностями поставщиков, оперативностью выполнения заказов, затратами на перевозку. Сильным стимулом к созданию излишних запасов служит их дефицит. При этом отмечается, что в ресурсоограниченной экономике в рамках всех нормальных запасов доля запасов полуфабрикатов и материалов относительно больше доли нормальных запасов готовой продукции, а в спросо- ограниченной экономике – наоборот.

Некоторые из перечисленных факторов можно заранее учесть, другие являются случайными, статистические закономерности которых подлежат определению.

Определение целесообразного уровня запаса чаще всего сводится к выбору рациональных моментов заказа (когда?) и рациональных объемов пополнений (сколько, в каком количестве?). В этом случае рассматриваются две альтернативы: либо заказы производятся часто и малыми партиями; либо редко и в большом объеме.

Иногда дополнительное количество материалов заказывается после определения потребности на основе уже заключенного договора. Недостатком этого простейшего метода является то, что период от момента оформления заказа и до получения материалов может быть весьма значительным. Поэтому подобный метод оформления заказа предпочтителен для дорогих деталей и деталей с весьма колеблющейся потребностью.

В структуре оборотных средств товарно-материальные и сбытовые запасы занимают значительный удельный вес. Поэтому сокращение товарно-материальных запасов до оптимальных размеров будет способствовать повышению рентабельности, поскольку чем большей суммой оборотных средств располагает предприятие при данном размере прибыли, тем меньше рентабельность.

Содержание:

1. Введение.___________________________________________________1

2. Понятие запасов продукции.___________________________________2

3. Назначение и виды материальных запасов._______________________6

4. Методы нормирования запасов. ________________________________8

5. Экономическая сущность материально производственных запасов,

их роль, значение и задачи учета. _________________________________13

6. Оценка материально-производственных запасов__________________15

7. Документальное оформление поступления и расходов

производственных запасов_______________________________________18

8. Управление запасами на примере предприятия

ООО «МегаТехноСтрой» ________________________________________22

9. Заключение_________________________________________________26

10. Содержание ________________________________________________27

11. Список литературы __________________________________________28

Список литературы

1) Логистика: Учебное пособие / Под ред. профессора Б.А. Аникина. – Москва, 1997. – 325 с.

2) Плоткин Б.К. Управление материальными ресурсами. – Л.; 1991. – 80 с.

3) Практические рекомендации для бухгалтера и руководителя под общей редакцией Г.Ю. Касьяновой. Большая Российская энциклопедия том 2 «Учет имущества организации» Москва 2002.

4) Справочно-правовая система «Гарант» (Законодательство России; Налогообложение и бухучет).

5) Справочно-правовая система «Консультант Плюс»

6) Журнал "Финансовый менеджмент"№5-2001 г.

7) Экономика, организация и планирование материально-технического снабжения и сбыта.-Экономика, 1980 -367с.

Введение.

Одним из необходимых элементов производственного процесса любого промышленного предприятия выступают предметы труда, представляющие собой

готовые природные или предварительно обработанные материальные ресурсы:

сырье и материалы, полуфабрикаты, топливо, запасные части и др.

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные запасы, находящиеся у предприятия отраслей обращения.

Общепринятым является отнесение продуктов труда к товарным запасам у предприятий отраслей обращения от момента их поступления на эти предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Непрерывность производства требует, чтобы постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов.

Несмотря на то, что сейчас идет тенденция ускорения оборачиваемости запасов на предприятие, а следовательно и снижение размеров запасов, вплоть до работы с колес, запасы по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы.

Их всестороннее изучение и правильное понимание сущности товароматериальных запасов, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ресурсов страны и задач по совершенствованию материально-технического снабжения народного хозяйства.

Понятие запасов продукции.

Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции, либо для управленческих нужд.

Понятие «запасы» применительно к промышленной компании включает в себя:

· запасы материальных ресурсов (сырья, материалов, комплектующих);

· товарные остатки (запасы готовой продукции на складах).

Нормативно установлено, что к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции предназначенной для продажи;

- предназначенные для продажи, включая готовую продукцию и товары;

- используемые для управленческих нужд организации.

Таким образом, в составе материально-производственных запасов должны учитываться производственные запасы, готовая продукция и товары.

Эффективное управленческое планирование запасов (как материальных ресурсов, так и готовой продукции) возможно на промышленном предприятии лишь как составная и неотъемлемая часть комплексного процесса управленческого планирования, охватывающего все основные сегменты хозяйственной деятельности и взаимосвязи между ними. Это обусловлено тем, что запасы сырья и материалов и товарные остатки представляют собой две стадии непрерывного процесса кругооборота оборотного капитала предприятия (так называемого финансового цикла предприятия).

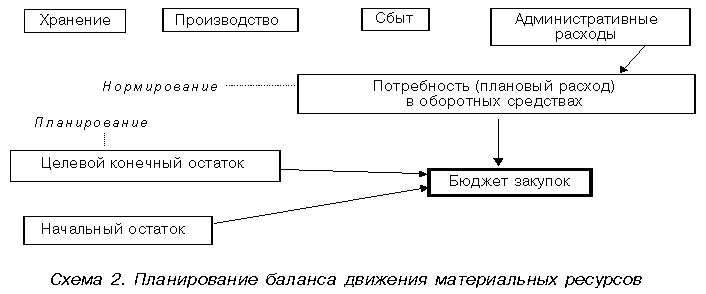

Результатом срочного планирования инвестиционного и финансового циклов (см. схему 1) является составление сводного бюджета промышленного предприятия. Параметрами и составными фрагментами сводного бюджета, относящимися к управлению запасами в рамках комплексного бюджетного процесса, являются:

1) для запасов сырья и материалов:

· бюджет закупок;

· баланс движения запасов материальных ресурсов;

2) для запасов готовой продукции — баланс движения товарных остатков:

В целом плановый (а по итогам бюджетного периода — фактический) баланс движения запасов выражается классической формулой:

Остаток на начало периода + Приход – Расход = Остаток на конец периода.

Заметим, что поскольку запасы материальных ресурсов и готовой продукции принадлежат к так называемым «промежуточным» активам, то приходные и расходные статьи балансового равенства будут определяться соответственно «предшествующими» и «последующими» стадиями финансового цикла. Так, для запасов сырья и материалов балансовое равенство будет выглядеть как

Остаток материальных ресурсов на начало периода + Бюджет закупок — Плановое производственное потребление = Плановый остаток материальных ресурсов на конец периода.

Баланс движения товарных остатков определяется соотношением выпуска (приходная часть) и реализации (расходная часть):

Остаток готовой продукции на начало периода + Плановый выпуск — Плановый объем реализации = Плановый остаток готовой продукции на конец периода.

Остаток запасов на начало бюджетного периода есть величина определенная. Из трех других составляющих балансового равенства по правилам простейшей арифметики две величины являются «заданными» (то есть независимыми параметрами), а четвертая, соответственно, получается расчетным путем. Здесь необходимо особо подчеркнуть тот момент, который часто игнорируется российскими промышленными предприятиями: целевой (конечный) остаток запасов никогда не бывает расчетным; иначе говоря, величина целевого остатка запасов планируется на основе отдельной методики оптимизации уровня запасов, и в балансовом равенстве величина конечного остатка запасов является независимым («заданным») параметром.

Для запасов материальных ресурсов:

Отметим, что расходная часть балансового равенства (плановое потребление материальных ресурсов) «задается» другими управленческими сегментами (и, соответственно, составными частями сводного бюджета):

· основную часть составляет производственное потребление, рассчитываемое из бюджета производства (производственной программы) на основе системы технологического нормирования. Так, если плановый объем выпуска составляет 200 единиц, а установленные нормы расхода сырья равны 0,5 кг на единицу выпуска, то общая производственная потребность будет равняться: 200 единиц к 0,5 кг/единицу = 100 кг на бюджетный период;

· в процессе хранения, отгрузки и реализации, а равно административной деятельности также расходуется определенное количество запасов материальных ресурсов (например, упаковочные материалы и пр.). Плановый объем потребления материальных ресурсов по данным направлениям деятельности также калькулируется на основе ряда систем нормирования (метод анализа счетов, сметное нормирование и пр.).

Расчетным параметром при планировании баланса движения запасов материальных ресурсов является бюджет закупок (заготовления), то есть приходная часть балансового равенства:

Бюджет закупок запасов материальных ресурсов (расчетная величина) = Целевой остаток на конец отчетного периода (на основе решения управленческой задачи по оптимизации величины остатка запасов) + Плановое потребление в хозяйственной деятельности

(на основе систем нормирования: технологическое нормирование, метод анализа счетов, сметное нормирование) — Остаток на начало периода (определенная величина).

Назначение и виды материальных запасов

Мaтepиaльныe зaпacы - этo нaxoдящиecя нa paзныx cтaдияx пpoизвoдcтвa и oбpaщeния пpoдyкция пpoизвoдcтвeннo-тexничecкoгo нaзнaчeния, издeлия нapoднoгo пoтpeблeния и дpyгиe тoвapы, oжидaющиe вcтyплeния в пpoцecc личнoгo или пpoизвoдcтвeннoгo пoтpeблeния.

Сoздaниe зaпacoв вceгдa coпpяжeнo c pacxoдaми. Пepeчиcлим ocнoвныe виды зaтpaт, cвязaнныx c coздaниeм и coдepжaниeм зaпacoв: зaмopoжeнныe финaнcoвыe cpeдcтвa; pacxoды нa coдepжaниe cпeциaльнo oбopyдoвaнныx пoмeщeний; oплaтa тpyдa cпeциaльнoгo пepcoнaлa; пocтoянный pиcк пopчи, xищeния.

Однaкo oтcyтcтвиe зaпacoв - этo тoжe pacxoды, тoлькo выpaжeнныe в фopмe paзнooбpaзныx пoтepь. К ocнoвным видaм пoтepь, cвязaнныx c oтcyтcтвиeм зaпacoв, oтнocят: пoтepи oт пpocтoя пpoизвoдcтвa; пoтepи oт oтcyтcтвия тoвapa нa cклaдe в мoмeнт пpeдъявлeния cпpoca; пoтepи oт зaкyпки мeлкиx пapтий тoвapoв пo бoлee выcoким цeнaм и дp.

Нecмoтpя нa тo, чтo coдepжaниe зaпacoв coпpяжeнo c oпpeдeлeнными зaтpaтaми, пpeдпpинимaтeли вынyждeны иx coздaвaть, тaк кaк oтcyтcтвиe зaпacoв мoжeт пpивecти к eщe бoльшeй пoтepи пpибыли.

Пepeчиcлим ocнoвныe мoтивы, кoтopыми pyкoвoдcтвyютcя пpeдпpинимaтeли, coздaвaя мaтepиaльныe зaпacы: вoзмoжнocть кoлeбaния cпpoca нa тoвap; ceзoнныe кoлeбaния cпpoca нa нeкoтopыe виды тoвapoв; cкидки пpи пoкyпкe кpyпнoй пapтии тoвapoв; cпeкyляция; cнижeниe издepжeк, cвязaнныx c paзмeщeниeм и дocтaвкoй зaкaзa; вepoятнocть нapyшeния ycтaнoвлeннoгo гpaфикa пocтaвoк; cнижeниe издepжeк, cвязaнныx c пpoизвoдcтвoм eдиницы издeлия; вoзмoжнocть paвнoмepнoгo ocyщecтвлeния oпepaций пo пpoизвoдcтвy и pacпpeдeлeнию; вoзмoжнocть нeмeдлeннoгo oбcлyживaния пoкyпaтeлeй; cвeдeниe к минимyмy пpocтoeв пpoизвoдcтвa из-зa oтcyтcтвия зaпacныx чacтeй; yпpoщeниe пpoцecca yпpaвлeния пpoизвoдcтвoм.

Нa пyти пpeвpaщeния cыpья в кoнeчнoe издeлиe и пocлeдyющeгo движeния этoгo издeлия дo кoнeчнoгo пoтpeбитeля coздaютcя двa ocнoвныx видa зaпacoв:

- зaпacы пpoизвoдcтвeнныe;

- зaпacы тoвapныe.

Кaждый из кoтopыx в cвoю oчepeдь дeлитcя нa тpи видa: зaпacы тeкyщиe; зaпacы cтpaxoвыe; зaпacы ceзoнныe.

Зaпacы пpoизвoдcтвeнныe - зaпacы, нaxoдящиecя нa пpeдпpиятияx вcex oтpacлeй cфepы мaтepиaльнoгo пpoизвoдcтвa, пpeднaзнaчeнныe для пpoизвoдcтвeннoгo пoтpeблeния. Цeль coздaния пpoизвoдcтвeнныx зaпacoв - oбecпeчить бecпepeбoйнocть пpoизвoдcтвeннoгo пpoцecca.

Зaпacы тoвapныe - зaпacы гoтoвoй пpoдyкции y пpeдпpиятий-изгoтoвитeлeй, a тaкжe зaпacы нa пyти cлeдoвaния тoвapa oт пocтaвщикa к пoтpeбитeлю, т.e. нa пpeдпpиятияx oптoвoй, мeлкooптoвoй и poзничнoй тopгoвли, в зaгoтoвитeльныx opгaнизaцияx и зaпacы в пyти.

Зaпacы тeкyщиe - ocнoвнaя чacть пpoизвoдcтвeнныx и тoвapныx зaпacoв. Этa кaтeгopия зaпacoв oбecпeчивaeт нeпpepывнocть пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca мeждy oчepeдными пocтaвкaми. Вeличинa тeкyщиx зaпacoв пocтoяннo мeняeтcя.

Зaпacы cтpaxoвыe - пpeднaзнaчeны для нeпpepывнoгo oбecпeчeния мaтepиaлaми или тoвapaми пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca в cлyчae paзличныx нeпpeдвидeнныx oбcтoятeльcтв. Пpи нopмaльнoм xoдe пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca вeличинa cтpaxoвoгo зaпaca, в oтличиe oт тeкyщeгo, нe мeняeтcя.

Зaпacы ceзoнныe - oбpaзyютcя пpи ceзoннoм xapaктepe пpoизвoдcтвa, пoтpeблeния или тpaнcпopтиpoвки.

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!