Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

В целях обеспечения экономических условий устойчивого функционирования банковской системы РФ, защиты интересов вкладчиков и кредиторов и в соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации», Центральный банк РФ установил обязательные экономические нормативы деятельности банков. Контроль за соблюдением обязательных экономических нормативов возлагается на территориальные учреждения Банка России по месту открытия корреспондентского счета банка. Рассмотрим состояние основных нормативов в Удмуртском отделении Западно-Уральского банка Сбербанка РФ по состоянию на конец 2003 г.

Норматив достаточности собственных средств рассчитывается по формуле (1).

, (1)

, (1)

где К – капитал;

Ар – сумма активов банка, взвешенных с учетом риска;

Рц – код 8987;

Рд – величина созданного резерва на возможные потери по прочим активам.

Минимально допустимое значение норматива устанавливается 7%, фактическое значение 9,04% говорит о достаточности собственного капитала для совершения активных операций.

Уровень ликвидности банка рассчитывается в соответствии с инструкцией ЦБ России № 1 от 01.10.97 г. «О порядке регулирования деятельности банков». Норматив мгновенной ликвидности является наиболее жестким критерием платежеспособности, которая показывает, какая часть краткосрочных обязательств может быть погашены немедленно (формула 2).

, (2)

, (2)

где Лам – высоколиквидные активы;

Овм – обязательства до востребования.

Минимально допустимое значение норматива установлено в размере 20%. Превышение норматива установленного в 4 раза говорит о высокой платежеспособности отделения.

Норматив текущей ликвидности (формула 3):

, (3)

, (3)

где Лат – ликвидные активы;

Овт – обязательства до востребования и на срок до 30 дней.

Минимально допустимое значение норматива установлено с 01.02.99 г. в размере 70%. Данный расчет показал, что ресурсы банка размещены не рационально, это же показывает и коэффициент Н4 (формула 4), который характеризует долгосрочную ликвидность.

, (4)

, (4)

где КРд – кредиты, выданные банком с оставшимся сроком повышения свыше года;

ОД – обязательства банка по кредитам и депозитам сроком погашения свыше года.

Максимально допустимое значение норматива устанавливается в размере 12%.

Норматив общей ликвидности (формула 5)

, (5)

, (5)

где А – общая сумма всех активов по балансу за минусом указанных счетов инстр.№ 1;

РО – обязательные резервы.

Минимально допустимое значение норматива установлено 20%, что дает положительную характеристику деятельности банка, с точки зрения его надежности и устойчивости.

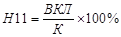

Максимальный размер привлеченных денежных вкладов населения (формула 6):

, (6)

, (6)

где ВКЛ – совокупная сумма вкладов населения.

Максимально допустимое значение норматива устанавливается в размере 100%, в расчете он выше нормативного в 28,2 раза. Однако методика расчета капитала Удмуртское ОСБ отличается от методики, применяемой в других коммерческих банках.

Средний срок хранения вкладного рубля и уровень оседания средств, поступивших во вклады (формула 7).

, (7)

, (7)

где Сд – средний срок хранения (в днях);

Оср – средний остаток вкладов;

В – обороты по выдаче вкладов;

Д – количество дней в анализируемом периоде.

Полученное значение среднего срока хранения вкладного рубля характеризует достаточно высокую стабильность населения во вкладных операциях.

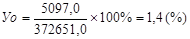

Уровень оседания вкладов (формула 8) характеризует стабильность притока денежных средств, что позволяет прогнозировать объемы поступления ресурсов.

, (8)

, (8)

где Уо – уровень оседания вкладов;

Па – прирост вкладов;

По – обороты по приходу вкладов.

Значение 1,4% не очень высоко, однако в данном случае это связано с высокой долей операций по перечислению средств клиентов.

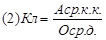

Коэффициенты ликвидности банка в случае изъятия вкладчиками своих средств имеют достаточно высокие значения (формулы 9 и 10)

, (9)

, (9)

, (10)

, (10)

где Кл – коэффициент ликвидности;

Аср.к.к. – средние остатки активов в кассе и на корреспондентских счетах;

Одо востреб – средние остатки по депозитным счетам до востребования;

Оср.д. – средние остатки по всем депозитным счетам.

Коэффициент использования кредитных ресурсов Ки (формула 11) позволяет осуществлять мероприятия по рациональному размещению ресурсов.

, (11)

, (11)

где Р – средний остаток размещенных средств;

П – средний остаток средств, привлеченных во вклады, депозиты, расчетные, текущие счета юридических и физических лиц.

Значение коэффициента 0,91 свидетельствует о рациональном размещении ресурсов.

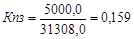

Коэффициент просроченной задолженности по кредитам, выданным физическим лицам (формула 12):

, (12)

, (12)

где Зп – ссудная просроченная задолженность по физическим лицам;

Зз – ссудная задолженность по соответствующему виду кредита.

по ссудам физическим лицам;

по ссудам физическим лицам;

по ссудам юридическим лицам.

по ссудам юридическим лицам.

Коэффициент просроченной задолженности свидетельствует о неэффективности и нерациональном их размещении.

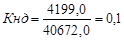

Коэффициент нормы допустимых потерь (Кнд) по кредитам (формула 13):

, (13)

, (13)

где Зк – остаток задолженности на конец отчетного периода, включая просроченную;

РВСП – резерв на возможные потери по ссудам.

Норма прибыли на капитал К1 (формула 14)

, (14)

, (14)

где П – прибыль;

К – капитал.

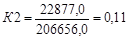

Коэффициент прибыльности активов К2 (формула 15)

, (15)

, (15)

где А – сумма активов.

Коэффициент доходности активов К3 (формула 16):

, (16)

, (16)

где Д – общая сумма доходов банка.

Доходность активов характеризует деятельность банка с точки зрения эффективности размещения доходов, т.е. возможностей создавать доход. Суммарная доходность активов складывается из процентных и непроцентных доходов. Коэффициент прибыли в доходах банка К4 (формула 17)

(17)

(17)

Доля прибыли в доходах (формула 18) отражает способность банка контролировать свои расходы, т.к. раскладывается по следующим составляющим:

, (18)

, (18)

где Р – общая сумма расходов;

Рп – процентные расходы;

Рнп – непроцентные расходы.

Рентабельность – показатель эффективности деятельности учреждений банка (формула 19), который исчисляется как отношение прибыли к общей сумме активов.

(19)

(19)

Значение коэффициента должно быть не ниже 0,3, фактическое значение 0,365 говорит о достаточно эффективной финансово-хозяйственной деятельности Удмуртского отделения Западно-Уральского банка Сбербанка РФ.

Сведем все рассчитанные коэффициенты в таблицу 1, сравнив их с нормативными.

Таблица 1

Финансовые нормативы оценки деятельности

Удмуртского отделения Западно-Уральского банка Сбербанка РФ

| Наименование показателя | Нормативное значение | Фактическое значение |

| 1 | 2 | 3 |

| Н1 – норматив достаточности собственных средств | >7% | 9,04% |

| H2 – норматив мгновенной ликвидности | >20% | 81,6% |

| H3 – норматив текущей ликвидности | >70% | 12,14% |

Продолжение табл. 1

| 1 | 2 | 3 |

| H4 – норматив долгосрочной ликвидности | <120% | 75,8% |

| H5 – норматив общей ликвидности | >20% | 20,4% |

| H11 – максимальный размер привлеченных денежных вкладов населения | <100% | 2820% |

| Сд – средний срок хранения вкладного рубля | - | 128 дн. |

| Уо – уровень оседания вкладов | - | 1,4% |

| Кл (1) – коэффициент ликвидности в случае изъятия вкладчиками своих средств | - | 0,43 |

| Кл (2) – коэффициент ликвидности в случае изъятия вкладчиками своих средств | - | 0,197 |

| Ки – коэффициент использования кредитных ресурсов | - | 0,91 |

| Кпз – коэффициент просроченной задолженности по кредитам | - | 0,15 |

| Кнд – коэффициент нормы допустимых потерь | - | 0,1 |

| К1 – норма прибыль на капитал | - | 4,4 |

| К2 – коэффициент прибыльности активов | - | 0,11 |

| К3 – коэффициент доходности активов | - | 0,414 |

| К4 – коэффициент прибыли в доходах банка | - | 0,267 |

| R – рентабельность | >0,3 | 0,365 |

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!