Акционерный банк газовой промышленности "Газпромбанк" - уполномоченный банк ОАО "Газпром", входит в пятерку крупнейших российских банков по всем основным показателям.

В настоящее время Газпромбанк помимо газовой отрасли предоставляет банковские услуги предприятиям и сотрудникам других отраслей реального сектора экономики (химической промышленности, машиностроения, оборонного комплекса и др.). Клиентами Банка являются около 1000 предприятий и организаций газовой промышленности, свыше 18 000 других юридических лиц, а также около 1,5 млн. граждан.

Газпромбанк имеет разветвлённую региональную сеть, охватывающую свыше 45 регионов России. В ее составе - 30 филиалов и 9 банков с участием Газпромбанка в капитале, входящих в созданную в 1999 году Межрегиональную банковскую группу газовой промышленности, всего около 200 банковских офисов. Газпромбанк также участвует в капитале двух зарубежных банков - General Banking and Trust Co. (Венгрия) и Белгазпромбанка (Белоруссия).

В отличие от многих других крупных российских банков Газпромбанк практически без потерь прошел через поразивший в 1998 году российскую банковскую систему кризис. Своевременное проведение расчетов, выполнение всех обязательств перед клиентами, готовность к сотрудничеству позволили Банку не только сохранить, но и существенно упрочить достигнутые позиции. В послекризисный период значительное число крупных российских компаний, в том числе производящих продукцию на экспорт, стали клиентами Газпромбанка. За 1998-2001 годы число корпоративных клиентов Банка утроилось.

Составляющими успеха Газпромбанка являются:

· Взвешенная политика, ориентация на работу с реальным сектором экономики, преимущественно с промышленными предприятиями;

· Поддержка акционеров;

· Чувство ответственности, воля и желание выполнять свои обязательства перед кредиторами, контрагентами и вкладчиками.

На протяжении трех лет международное рейтинговое агентство Moody’s Investors Service устанавливает Банку максимально возможный для российских банков рейтинг на уровне странового рейтинга России.

Приоритетными направлениями в работе Газпромбанка являются:

· повышение эффективности расчетов предприятий;

· кредитно-инвестиционная деятельность;

· реализация целевых банковских программ (крупнейшая депозитарная сеть, система безналичных расчетов на основе пластиковых карт, единый расчетный центр, Интернет-дилинг и др.).

Банк обеспечивает обслуживание таких крупных межгосударственных проектов, как "Ямал-Европа" - по строительству газопровода из Сибири в Европу; "Голубой поток" - по транспортировке газа по дну Черного моря в Турцию; прокладка газопроводов по территории Центральной, Восточной и Южной Европы. Создается система банковского обслуживания перспективных проектов ОАО "Газпром" в районах Сибири и Дальнего Востока по поставкам российского газа в Японию, Китай, Южную Корею.

В настоящее время осуществляется переход к качественно новой политике развития Банка. В дальнейшем основной рост финансовых показателей будет достигаться за счет улучшения системы управления и планирования, активного внедрения новых технологий, услуг и продуктов, комплексной системы управления финансовыми рисками.

Несмотря на масштабность и сложность стоящих перед Газпромбанком задач, существуют все предпосылки для его дальнейшего успешного развития.

В данной работе мы рассмотрим методику проведения в Банке лизинговых операций

В проекте лизинговых операций наиболее сложным моментом является определение суммы лизинговых (арендных) платежей, причитающихся лизингодателю. При краткосрочной и среднесрочной аренде сумма арендных выплат в значительной мере определяется конъюнктурой рынка арендуемых товаров. При долгосрочной аренде (лизинге) в основу расчета лизинговых платежей закладываются методически обоснованные расчеты, что связано со значительной стоимостью объекта сделки и продолжительным сроком лизингового контракта.

Многие экономисты в этой связи отмечают, что, несмотря на имеющиеся сходства между лизингом и кредитованием, разработка условий лизинга и документальное оформление его являются более сложным делом и требуют специальной подготовки и опыта.

В состав любого лизингового платежа входят следующие основные элементы:[18]

· амортизация;

· плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

· лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1—3%);

· рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.[19]

Плата за ресурсы, лизинговая маржа и рисковая премия составляют лизинговый процент.

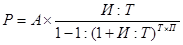

Для расчета суммы арендных платежей по финансовому лизингу используется формула аннуитетов (ежегодных платежей по конкретному займу), которая выражает взаимосвязанное действие всех условий лизингового соглашения на величину арендных платежей; суммы и срока контракта, уровня лизингового процента, периодичности платежей. Эта формула имеет следующий вид:

, где

, где

Р – сумма арендных платежей;

А – сумма амортизации (или стоимость арендуемого имущества);

П – срок контракта;

И – лизинговый процент;

Т – периодичность арендных платежей.

Использование этой формулы характеризует линейный график, который показывает, что на протяжении всего периода действия соглашения сумма каждого арендного платежа остается неизменной.

При заключении лизингового соглашения, как правило, не предусматривается полная амортизация стоимости арендованного имущества. Это положение зависит от действующего в стране законодательства. Так согласно федеральному законодательству США расчетная ликвидационная стоимость не вычитается при исчислении износа в том случае, если она не превышает 10% первоначальной стоимости. Вместе с тем общая сумма износа не должна превышать разность между начальной и ликвидационной стоимостью оборудования.

С целью уточнения окончательной суммы арендного платежа приведенная формула аннуитетов предусматривает два поправочных коэффициента.

Для определения суммы платежа, скорректированного на величину выбранной клиентом остаточной стоимости, используется формула дисконтного множителя (первый поправочный коэффициент):

,

,

где

ОС - остаточная стоимость.

П – срок контракта;

И – лизинговый процент;

Т – периодичность арендных платежей.

Путем изменения базовой формулы расчета арендных платежей можно рассчитать график погашения задолженности с учетом постепенного нарастания расходов по мере освоения производственных мощностей или график, учитывающий сезонное расширение производства и реализации в определенном квартале каждого года. С помощью программного обеспечения компьютерных систем можно просчитывать финансовые результаты различных вариантов лизингового соглашения непосредственно в ходе переговоров с арендатором, что даст возможность оценить последнему каждый из предложенных вариантов.

Например, «Газпромбанк» предоставил в лизинг компании «Газмашсервис» производственное оборудование на сумму 17 млн.рублей, срок контракта – 3 года, лизинговый процент – 19% годовых, ежегодная амортизация – 15% стоимости, периодичность выплаты – 1 раз в квартал.

Рассчитаем лизинговые платежи клиента и расходы банка по привлеченным на 3 года средствам (10% годовых – средняя ставка привлечения), определим эффективность данной сделки:

Таблица 2.1

Расчет эффекта от лизинговой операции, тыс.руб.

|

| 1 кв. 04

| 2

кв 04

| 3 кв. 04

| 4

кв 04

| 1 кв. 05

| 2

кв 05

| 3 кв. 05

| 4

кв 05

| 1 кв. 06

| 2 кв. 06

| 3 кв. 06

| 4 кв. 06

|

| Расходы банка на покупку

| 17000

|

|

|

|

|

|

|

|

|

|

|

|

| Процентные расходы банка

| 425

| 369.4

| 334.0

| 298.6

| 263.1

| 227.7

| 192.3

| 156.9

| 121.5

| 86.1

| 50.6

| 15.2

|

| Амортизация

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

| 637.5

|

| Платеж от клиента на погашение стоимости

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

| 1416.7

|

| Платеж от клиента сверх стоимости

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

| 807.5

|

| Итого получено от клиента

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

| 2224.2

|

| Доход банка

| 1161.7

| 1217.3

| 1252.7

| 1288.1

| 1323.5

| 1358.9

| 1394.4

| 1429.8

| 1465.2

| 1500.6

| 1536.0

| 1571.4

|

Как видно из данной таблицы, клиент выплачивает ежеквартально 1/12 стоимости оборудования плюс лизинговый платеж, рассчитанный из ставки 19% годовых. Банк, являясь владельцем сданного в лизинг имущества, несет расходы в виде его амортизации и процентные расходы (на покупку оборудования затрачены заемные средства клиентов).

Однако, сумма доходов банка (за вычетом расходов) будет равна 16500 тыс.руб., что в итоге почти равно стоимости данного оборудования.