Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств. В рыночных условиях хозяйствования проведение расчетов через банк должно обусловливаться экономической целесообразностью, сочетаться с экономической самостоятельностью субъектов рынка и их материальной ответственностью за свои действия. Важно подчеркнуть, что первый принцип безналичных расчетов в условиях рынка имеет отношение, как к юридическим, так и физическим лицам.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Однако, в связи с ухудшением платежной дисциплины в хозяйстве в условиях спада производства, инфляционных процессов на основании Указа Президента Российской Федерации от 23 мая 1994 г. № 1005 "О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве" ЦБР с 1 июля 1994 г. вновь была установлена календарная очередность платежей с расчетных счетов клиентов (за исключением выплат денежных средств на неотложные нужды, платежей в бюджеты всех уровней, а также в Пенсионный фонд РФ, которые должны осуществляться в первоочередном порядке). Эта административная мера продиктована заботами Правительства РФ о полноте и своевременности формирования в данный период развития экономики доходной базы бюджета и обеспечения необходимых расходов в интересах поддержания приоритетных и жизнеобеспечивающих отраслей хозяйства.

В этом принципе закреплено право субъектов рынка самим определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников. Далее в формулировке данного принципа обращает на себя внимание отсутствие указания на источник платежа, что тоже важно для утверждения экономической самостоятельности владельца счета в распоряжении имеющимися у него в обороте средствами и ответственности обеспечения платежа. Главное требование, предъявляемое в данном случае банком к субъекту рынка - участнику расчетов, - это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип - принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от форм собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах. В Положении о безналичных расчетах, принятом 9 июля 1992г., видна тенденция к превращению плательщика в главный субъект платежной операции, так как во всех формах безналичных расчетов инициатива платежа принадлежит плательщику. Данное обстоятельство соответствует рыночным отношениям в экономике страны.

Все три названных принципа безналичных расчетов хотя и не четко, но прослеживаются в Положении о безналичных расчетах в Российской Федерации от 9 июля 1992 г. Однако, в последнее время стали добавлять еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа.

Принцип срочности платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и т.д. Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок. Введение принципа срочности платежа имеет важное практическое значение. Предприятие и другие субъекты рыночных отношений, располагая информацией о степени срочности платежей, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может совершаться:

· до начала торговой операции, т.е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

· немедленно после завершения торговой операции, например платежным поручением плательщика;

· через определенный срок после завершения торговой операции - на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформление векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж - это выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж характеризует невозможность погасить денежное обязательство в намеченный срок и предполагает установление нового срока по данному платежу, т.е. продление первоначально установленного срока платежа, производимое по согласованию с получателем средств.

Просроченные платежи возникают при отсутствии средств у плательщика и невозможности получения банковского или коммерческого кредита при наступлении намеченного срока платежа.

Принцип обеспеченности платежа тесно связан с предыдущим принципом срочности платежа, так как обеспеченность платежа предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств. В зависимости от характера ликвидных средств следует различать оперативную и перспективную обеспеченность платежа. Оперативную обеспеченность обусловливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств первого класса (денежных средств долгосрочного, среднесрочного и краткосрочного характера, а также такую форму их организации, которая гарантирует своевременное погашение обязательства). Оперативное обеспечение платежей может иметь разнообразные формы (в том числе и в виде внесения средств за счет клиента или банка для последующего их перечисления получателю).

Принцип обеспеченности платежей создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, а, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

Расчетные и текущие счета

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам на основании заключенных договоров расчетно-кассового обслуживания.

Каждое предприятие, организация могут иметь в банке только один основной счет - расчетный или текущий.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.

Текущие счета в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Долгое время текущие счета открывались также филиалам и структурным подразделениям предприятий, не имевшим статус юридического лица. В соответствии с письмом Центрального Банка России №320 от 21 августа 1990г. коммерческим банкам разрешено при наличии ходатайства головной организации открывать филиалам и представительствам, структурным подразделениям предприятий вместо текущего счета расчетный. Традиционно такие счета открываются общественными организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

Формы безналичных расчетов

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги.

Остальная часть платежного оборота (примерно одна четверть) – это расчеты по нетоварным операциям, т.е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т.д.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот - это система оформления, использования и движения расчетных документов и денежных средств.

До недавнего времени в России основной формой безналичных расчетов являлась акцептная форма, совершаемая на основе платежных требований поставщиков. На ее долю в общем платежном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги - 66-67%. Популярность данной формы расчетов объяснялась тем, что она в большей степени, чем другие формы расчетов, соответствовала принципам организации безналичных расчетов, разработанным и действовавшим в условиях административно-командной системы управления.

В настоящее время в связи с переходом к рыночным условиям хозяйствования акцептная форма расчетов отменена и хозяйству предложено использовать такие формы, которые предполагают исключить в расчетах диктат производителя и сделать инициатором совершения платежа самих плательщиков.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

- Платежными поручениями;

- Платежными требованиями-поручениями;

- Чеками;

- Аккредитивами.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Банковские учреждения обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств банки выплачивают проценты на сумму этих средств по ставке рефинансирования Банка Россия.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

- Наименование расчетного документа;

- Номер расчетного документа, число, месяц, год его выписки;

- Наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- Наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- Назначение платежа (в чеке не указывается);

- Сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка. В соответствии со сложившейся практикой в большинстве банков операционный день устанавливается до 13 ч. Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Платежное поручение

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и не по товарным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимы реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет определенное назначение: (Приложение №5)

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки от приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

· авансовый платеж, т.е. платеж до отгрузки товара;

· платеж после отгрузки товара, т.е. путем прямого акцепта товара;

· частичные платежи при крупных сделках.

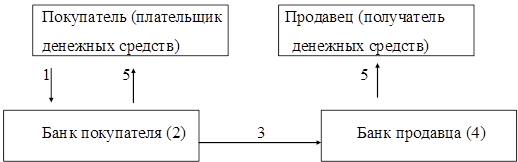

Расчет платежными поручениями осуществляется по такой схеме:

1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Оплата его производится по мере поступления средств на счет плательщика в порядке установленной очередности платежей.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой.

6.5.2 Платежное требование-поручение

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. (Приложение №6)

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по факсу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Различают разные формы акцепта:

1. Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

2. Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. Оплата производится на следующий день по истечению срока акцепта.

3. Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Чековая форма расчетов

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную сумму. Чаще всего различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т.д. (Приложение №7)

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному или предъявителю (чекодержателю). В настоящее время использование в платежном обороте России расчетных чеков регламентируется Положением о чеках от 1 марта 1992г., Положением о безналичных расчетах в Российской Федерации от 1 июля 1992г.,а также поступающими дополнительными указаниями Центрально банка.

В настоящее время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек, которые положительно зарекомендовали себя многолетней практикой. Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25, 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленной по это книжке лимит. Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества и идентифицируют чекодателя по каждому выданному чеку.

Расчеты чеками в Российской Федерации осуществляются по следующей схеме:

1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу.

6. Продавец предъявляет чек в банк, обслуживающий продавца при реестре чеков.

7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца.

8. Банк, обслуживающий продавца, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10.Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодатель может передать его новому владельцу с помощью индоссамента. Кроме того, чек может быть кроссированным. Кроссированием называется проведение на лицевой стороне чека двух параллельных линий. Кроссирование в свою очередь может быть как общим, так и специальным. Чек, имеющий общее кроссирование (без пометки "банк" между линиями), может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его лишь банку, наименование которого указано между линиями.

Чек, выписанный в другом иностранном государстве, подлежит оплате на территории Российской Федерации в течении 70 дней, а чек, выписанный на территории государств-членов СНГ - в течении 20 дней.

Новым Гражданским Кодексом РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также гарантирование платежа по чеку посредством аваля. Аваль может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем подписи "считать за аваль" и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, то место его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить чек к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Иск чекодержателя к указанным лицам может быть предъявлен в течение 6 месяцев со дня окончания срока предъявления чека к платежу. Регрессные требования по искам обязанных лиц друг другу погашаются с истечением 6 месяцев со дня, когда соответствующее обязанное лицо удовлетворило требование, или со дня предъявления чека.

В последнее время в России большое внимание стали уделять проблемам чекового обращения. Некоторые ведущие экономисты страны заявляют, что чековый оборот исключительно благоприятен для валютно-финансовой системы любой страны из-за: сокращения объема наличной валюты, находящейся в обращении (для России это актуально как в отношении рублевой массы, так и относительно огромного количества долларов США и другой свободно-конвертируемой валюты); достижения максимальных физической быстроты в расчетах и сближения во времени встречного движения товара и денег, в результате чего появляется очень мощный источник кредитных ресурсов (пока чеки в пути, деньги находятся на счетах у клиентов и являются кредитными ресурсами банков, в том числе и Центрально банка страны); кроме того чеки позволяют рассчитываться во всех тех случаях, где невозможно рассчитаться с помощью других платежных инструментов, включая пластиковые карты и валюту.

Расчеты аккредитивами

Аккредитив (от нем. akkreditiv - доверительный) представляет собой условное денежное обязательство банка, выдаваемое им по поручению покупателя в пользу продавца, по которому банк, открывший счет (банк-эмитент), может произвести платежи продавцу или дать полномочия другому банку производить такие платежи при наличии документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Расчеты с помощью аккредитива носят еще название "расчеты по системе LC" (англ. letters of credit - аккредитив).

Аккредитивы подразделяются на денежные и документарные.

Денежный аккредитив - это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок. Для расчетов применяют документарный аккредитив.

Аккредитивы бывают:

1. Отзывные и безотзывные.

Отзывной аккредитив - это аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с продавцом, например при несоблюдении условий, предусмотренных договором, или в случае досрочного отказа банка-эмитента гарантировать платежи по аккредитиву.

Все распоряжения об изменении условий отзывного аккредитива плательщик может давать продавцу только через банк-эмитент, который извещает банк продавца (исполняющий банк), а тот в свою очередь - продавца.

Безотзывной аккредитив - аккредитив, который не может быть изменен или аннулирован без согласия продавца, в пользу которого он открыт. Продавец вправе досрочно отказаться от исполнения аккредитива, если это предусмотрено условиями аккредитива.

2. Подтвержденные и неподтвержденные.

Подтвержденный аккредитив - это аккредитив, получивший дополнительную гарантию платежа со стороны другого банка. Банк, подтверждающий аккредитив, принимает на себя обязательство оплачивать документы, соответствующие условиям аккредитива, если банк-эмитент откажется совершить платежи.

Неподтвержденный аккредитив - аккредитив, не имеющий указанной гарантии.

3. Переводные (трансферабельные).

Переводной аккредитив - это аккредитив, который может быть полностью или частично использован несколькими хозяйствующими субъектами (плательщиками).

4. Револьверный (от англ. revolver - вращаться) или возобновляемый. Это аккредитив, применяемый в расчетах за постоянные краткие поставки, осуществляемые обычно по графику, зафиксированному в контракте. Он открывается не на полную сумму платежа, а на ее часть и автоматически возобновляется по мере расчетов за очередную партию товаров.

5. Покрытые (депонированные) и непокрытые (гарантированные).

Покрытые аккредитивы - это аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика (покупателя) или предоставленный ему кредит в распоряжение банка продавца (исполняющего банка) на отдельный балансовый счет "Аккредитивы" на весь срок действия обязательств банка-эмитента.

Непокрытые аккредитивы - это аккредитивы, не имеющие указания покрытия денежных средств. Это аккредитивы, по которым платежи поставщику гарантирует банк. В этом случае плательщик обращается в свой банк с ходатайством выставить для него гарантированный аккредитив. Указанное ходатайство банк-эмитент, как правило, удовлетворяет в отношении платежеспособных, первоклассных клиентов и при условии установления между ним и банком, исполняющим аккредитив, корреспондентских отношений.

Существует такая разновидность аккредитива, как аккредитив с "красной оговоркой". Таким аккредитивом может быть любой вид аккредитива, предусматривающий выдачу исполняющим банком продавцу авансов до определенной суммы. Открывая аккредитив с "красной оговоркой", банк-эмитент обязуется возместить исполняющему банку суммы выплаченных авансов, даже если отгрузка после этого не была совершена. Банки расценивают такие аккредитивы как вид необеспеченного кредита и выдают их в редких случаях.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и продавцом.

Схема расчетов с помощью документарного аккредитива:

Заключение договора о поставке товара.

1. Покупатель дает поручение банку, обслуживающему его, на открытие аккредитива.

2. Авизирование банка, обслуживающего продавца, об открытии аккредитива.

3. Авизирование продавца об открытии аккредитива.

4. Поставка товара.

5. Передача документов.

6. Предоставление кредита продавцу.

7. Пересылка документов.

8. Платеж.

9. Передача документов покупателю.

10.Акцепт документа.

11.В случае кредита под аккредитив, снятие денег со счета покупателя.

Расчеты векселями

Вексельная форма расчетов представляет собой расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа-векселя.

Вексель — это безусловное письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедателю) бесспорное право по наступлении срока требовать от должника уплаты обозначенной в векселе денежной суммы. Закон различает два основных вида векселей: простые и переводные.

Простой вексель (соло-вексель) представляет собой письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя (должника) уплатить определенную сумму денег в определенный срок и в определенном месте получателю средств или его приказу. Простой вексель выписывает сам плательщик, и по существу он является его долговой распиской. (Приложение №8)

Переводной вексель (тратта) — это письменный документ, содержащий безусловный приказ векселедателя (кредитора) плательщику об уплате указанной в векселе денежной суммы третьему лицу или его приказу. В отличие от простого в переводном векселе участвуют не два, а как минимум три лица: векселедатель (трассант), выдающий вексель; плательщик (трассат), к которому обращен приказ произвести платеж по векселю; векселедержатель (ремитент) — получатель платежа по векселю. Переводный вексель обязательно должен быть акцептован плательщиком (трассатом), и только после этого он приобретает силу исполнительного документа. Акцептант переводного векселя, так же как векселедатель простого векселя, является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Положение о простом и переводном векселе предусматривает, что платеж по акцептованному плательщиком векселю может быть дополнительно гарантирован посредством выдачи поручительства (аваля). Такое поручительство дается третьим лицом (обычно банком) как за первоначального плательщика, так и за каждого другого обязанного по векселю лица. Авалист и лицо, за которое он поручился, несут солидарную ответственность за платеж по векселю. В случае оплаты векселя авалистом к нему переходят все права, вытекающие из векселя.

Действующее вексельное законодательство предусматривает возможность передачи векселя из рук в руки в качестве орудия