Введение

Актуальность работы определена тем, что современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны- неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности. Создание надежной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Денежное обращение-движение денег при выполнении ими своих функций в наличной и безналичных формах.

Главные составляющие денежного оборота: налично-денежный и безналичный оборот. Основную часть его- платежный оборот, в котором деньги функционируют как средство платежа, используют для погашения долговых обязательств. Оно осуществляется как в наличной, так и в безналичной форме. Весь безналичный оборот является платежным, ибо предполагает разрыв во времени движения товара и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот совершается преимущественно через банки. Являясь преобладающим (до 90 % всего денежного оборота), он осуществляется в виде записей по счетам налогоплательщиков и получателей денежных средств в кредитных учреждениях, а также путем зачетов взаимных требований и передачи оборотных документов (векселей, варрантов и т.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Важно отметить, производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом являются главными объектами денежно - кредитной политики. Ясно, что в деле управления этими объектами неоценимую роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии.

В России в условиях создания рыночной экономики с целью углубления анализа денежно - кредитной политики делаются только первые шаги в данной области, что во многом связано с кредитным кризисом в народном хозяйстве, обусловившим, по сути, его " товарно-безденежный характер " и приведшим к разрушению платежно-расчетных отношений между предприятиями, банками и государством. ЦБ РФ проводятся исследования платежного оборота по данным своих подразделений.

Цель работы: изучить особенности денежного обращения.

Сущность денег

Многовековая история развития денег, насыщенная множеством драматических и даже трагических сюжетов, свидетельствует о развитие формы, которую они принимали, - от шкур животных, ракушек, жемчуга через господство благородных металлов к современным бумажным и электронным деньгам.

Деньги возникли в период разложения первобытнообщинного строя, завершив процесс длительного развития форм стоимости товара. Деньгами становится какой-либо наиболее важный предмет потребления. У многих народов роль денег играл скот. Латинское название денег - pecunia - происходит от pecus - скот, как и русское слово "товар" от тюркского слова, означающего "скот". На территории современной Германии в I тыс. до н.э. имелись так называемые "коровьи деньги". У северных народов денежной единицей служил олень. У других народностей деньгами являлись сахар, слоновая кость, меха, опиум, какао, и т.д. Особенно известны в качестве денег раковины каури (cowry) или Cyprala moneta (змеиная головка) - беловатая раковинка 2-3 см длиной, добываемая в Индийском океане вывозимая в Индию, Цейлон, Африку. Другие народы (в основном северные) в качестве денег использовали ценные шкурки (Северная Америка, Аляска, Сибирь), и долгое время на Руси (шкурка белки составляла копейку, сто шкурок - рубль).

Деньги это то, что принимают в качестве уплаты за товары, услуги и долги. Деньги - это средство обмена; люди принимают деньги в обмен на товары и услуги, которые они предоставляют в ожидании, что смогут затем обменять деньги на те товары и услуги, которые они хотят приобрести. Без такого средства обмена люди должны обращаться к бартеру - непосредственному обмену товаров и услуг на другие товары и услуги - очень неэффективному средству осуществления обмена. При бартере необходимо найти партнёра, у которого есть то, что вам надо, а он должен хотеть то, что вы предлагаете к обмену. Это требует выискивания всех потенциальных партнёров по обмену, способных удовлетворить потребности и пожелания друг друга в товарах и услугах, а затем достижения согласия по условиям обмена. Таким образом, бартер приводит к высоким издержкам, связанным с поиском, и транзакционным издержкам. Другими словами, при натуральном обмене людям приходится тратить много времени на поиск, ведение переговоров и брать на себя другие значительные расходы в торговой деятельности.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег. Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения и мировые деньги.

Деньги, как и любое другое понятие, имеют свою сущность.

Сущность денег выражается в единстве трех свойств:

1)Деньги непосредственно обеспечивают неограниченный обмен на любой товар;

2)Деньги выражают меновую стоимость товаров. С помощью денег определяется цена товара, что дает возможность количественно сравнивать товары, имеющие различные потребительские стоимости;

3)Деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре. По своей функции денежная система - это не что иное, как форма организации денежного обращения в стране в наличной и безналичной форме. Она включает в себя следующие элементы:

· Денежную единицу

· Масштаб цен

· Виды денег в стране

· Порядок эмиссии

Кроме того, деньги имеют собственную классификацию. В частности, по форме существования деньги бывают наличные и безналичные. Наличные деньги в свою очередь подразделяются на реальные деньги (это монеты из драгоценных металлов, слитков), кредитные деньги (банкноты и казначейские билеты) и разменные монета. Безналичные деньги могут существовать как в рамках национальной денежно-кредитной системы в форме национальной валюты, так и в форме межнациональных платежных средств в системе международных расчетов.

Сущность денег состоит в том, что деньги являются всеобщим эквивалентом по отношению к другим товарам, т. е. служат воплощением стоимости всех других товаров. Деньги обладают свойством непосредственного обмена на любой другой товар. С их возникновением только обмен товаров на золото удостоверяет, что они являются продуктами абстрактного общественного труда, имеют стоимость. Посредством денег реализуются экономические связи между товаропроизводителями. Прежде всего, с их помощью достигается экономия издержек выбора ассортимента покупаемых благ, времени и места совершения сделки, а также контрагентов по сделке. В бартерной экономике эти издержки были бы настолько велики, что заблокировали бы осуществление практически любых актов обмена, разделение труда оказалось бы минимальным и многие виды деятельности просто не возникли. В противном случае была бы создана экономика, в которой, например, экономист, желающий сделать стрижку, должен был бы найти парикмахера, который хотел бы послушать лекцию по экономике. Или, скажем, актёр, желающий сшить новое пальто, должен был бы найти портного, интересующегося его ролями в фильмах, и т.д. Деньги устраняют необходимость такого парного совпадения пожеланий потенциальных партнёров и позволяют осуществлять гибкий выбор места и времени совершения сделок, качества и количества обмениваемых благ, партнёров по сделке и т.д.

Функции денег

Деньги обладают определенными функциями. Функции денег:

1. Мера стоимости. Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен. Мы не должны выражать стоимость скота через зерно, цветные карандаши, сигары, автомобили и т.д. Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами.

2. Средство платежа Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное, на мой взгляд, социальное изобретение, позволяющее платить владельцам ресурсов и производителям "товаром" (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

3. Средство обращения. Деньги выступают как средство обращения обслуживания товарооборота. Во-первых, прежде всего деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И, представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

4. Средство накопления (сбережения). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т. д.). Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

5. Мировые деньги. Функция "мировые деньги" - это деньги в системе международных экономических отношений.

Денежные системы

Денежная система - исторически сложившееся и законодательно закрепленное устройство денежного обращения в стране. Денежные системы сформировались в XVI - XVII вв. в условиях становления централизованных государств и их национальных товарных и финансовых рынков.

Понятие денежной системы

Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

В зависимости от вида денег различают денежные системы двух типов:

· системы металлического обращения;

· системы бумажно-кредитного обращения.

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту (мера стоимости, средства обращения и платежа, средства накопления), а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.

Денежные системы бумажно-кредитного обращения базируются на господстве бумажных или кредитных денег.

Элементы денежной системы

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат.

Денежная единица - это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. - 100 пенсам и т.д.).

Виды наличных денег, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты.

Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет - казначействами - в соответствии с законодательно установленным в государстве эмиссионным правом.

Денежное обращение

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними. С углублением общественного разделения труда и формированием общенациональных и мировых рынков при капитализме денежное обращение получает дальнейшее развитие. Оно обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта, включая доходы различных классов. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов.

Началу движения денег предшествует их концентрация у субъектов. Они сосредоточиваются в кошельках населения, в кассах юридических лиц, на счетах в кредитных учреждениях, в казне государства. Чтобы зародилось движение денег, необходимо возникновение потребности в деньгах у одной из двух сторон. Спрос на деньги возникает при осуществлении сделок, деньги нужны для обращения, платежей за товары и услуги. Их объем определяется номинальным валовым внутренним продуктом. Чем больше общая денежная стоимость товаров и услуг, тем больше требуется денег для заключения сделок. Спрос на деньги предъявляют и для накопления, которое выступает в разных формах: вкладах в кредитных учреждениях, ценных бумагах, официальных государственных запасах.

Денежное обращение подразделяется на наличное денежное и безналичное. Наличные и безналичные формы денежных расчетов хозяйственных субъектов могут функционировать только в органическом единстве. Между ними существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке, - непременное условие для выдачи денег. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Налично-денежный оборот

Расчетные и текущие счета

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам на основании заключенных договоров расчетно-кассового обслуживания.

Каждое предприятие, организация могут иметь в банке только один основной счет - расчетный или текущий.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.

Текущие счета в настоящее время открываются организациям и учреждениям, не занимающимся коммерческой деятельностью и не имеющим статус юридического лица. Долгое время текущие счета открывались также филиалам и структурным подразделениям предприятий, не имевшим статус юридического лица. В соответствии с письмом Центрального Банка России №320 от 21 августа 1990г. коммерческим банкам разрешено при наличии ходатайства головной организации открывать филиалам и представительствам, структурным подразделениям предприятий вместо текущего счета расчетный. Традиционно такие счета открываются общественными организациям, учреждениям и организациям, состоящим на федеральном, республиканском или местном бюджете. Самостоятельность владельца текущего счета существенно ограничена по сравнению с владельцем расчетного счета. Так, владелец текущего счета может распоряжаться средствами на счете строго в соответствии со сметой, утвержденной вышестоящей организацией. Перечень операций по текущим счетам регламентируется. Это делается в момент открытия счета. Хозорганы, имеющие в банке расчетные счета, могут совершать любые операции, связанные с производственной и инвестиционной деятельностью, без установления какого-либо перечня, лишь бы эти операции не противоречили законодательству.

Формы безналичных расчетов

Экономической базой безналичных расчетов является материальное производство. Вследствие этого преобладающая часть платежного оборота (примерно три четверти) приходится на расчеты по товарным операциям, т.е. на платежи за товары отгруженные, выполненные работы, оказанные услуги.

Остальная часть платежного оборота (примерно одна четверть) – это расчеты по нетоварным операциям, т.е. расчеты предприятий и организаций с бюджетом, органами государственного и социального страхования, кредитными учреждениями, органами управления, судом, арбитражем и т.д.

По признаку территориального расположения предприятий и обслуживающих их банков различают расчеты иногородние и одногородние. Расчеты между предприятиями и организациями, обслуживаемыми одним или разными учреждениями банков, находящимися в одном населенном пункте, называются одногородними или местными расчетами. Расчеты между предприятиями и организациями, обслуживаемыми учреждениями банков, находящимися в разных населенных пунктах, называются иногородними.

Безналичные расчеты за товары и услуги, а также в связи с финансовыми обстоятельствами осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Документооборот - это система оформления, использования и движения расчетных документов и денежных средств.

До недавнего времени в России основной формой безналичных расчетов являлась акцептная форма, совершаемая на основе платежных требований поставщиков. На ее долю в общем платежном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги - 66-67%. Популярность данной формы расчетов объяснялась тем, что она в большей степени, чем другие формы расчетов, соответствовала принципам организации безналичных расчетов, разработанным и действовавшим в условиях административно-командной системы управления.

В настоящее время в связи с переходом к рыночным условиям хозяйствования акцептная форма расчетов отменена и хозяйству предложено использовать такие формы, которые предполагают исключить в расчетах диктат производителя и сделать инициатором совершения платежа самих плательщиков.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

- Платежными поручениями;

- Платежными требованиями-поручениями;

- Чеками;

- Аккредитивами.

Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях).

Взаимные претензии по расчетам между плательщиком и получателем платежа рассматриваются обеими сторонами без участия банковских учреждений. Спорные вопросы решаются в суде, третейском суде и арбитраже.

Банковские учреждения обязаны осуществить перечисление средств клиента и зачисление средств на его счет не позже следующего операционного дня после получения соответствующего платежного документа, если иное не установлено федеральным законом, договором или платежным документом.

В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств банки выплачивают проценты на сумму этих средств по ставке рефинансирования Банка Россия.

Расчетные документы, используемые при действующих формах расчетов, принимаются банком к исполнению только при их соответствии стандартизированным требованиям и, следовательно, обязательно должны содержать следующие данные:

- Наименование расчетного документа;

- Номер расчетного документа, число, месяц, год его выписки;

- Наименование плательщика, номер его счета в банке, наименование и номер банка плательщика;

- Наименование получателя средств, номер его счета в банке, наименование и номер банка получателя средств;

- Назначение платежа (в чеке не указывается);

- Сумма платежа (цифрами и прописью).

Первый экземпляр расчетного документа должен быть обязательно подписан должностными лицами, имеющими право распоряжаться счетом в банке и иметь оттиск печати. Списание средств со счета плательщика производится только на основании первого экземпляра расчетного документа.

Расчетные документы (кроме чеков) выписываются, как правило, с использованием технических средств в один прием под копирку. Чеки выписываются от руки чернилами или шариковыми ручками.

Расчетные документы принимаются банком к исполнению в течение операционного дня банка. В соответствии со сложившейся практикой в большинстве банков операционный день устанавливается до 13 ч. Документы, принятые банком от клиентов в операционное время, проводятся им по балансу в этот же день.

Платежное поручение

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта. Возможности применения в расчетах платежных поручений многообразны. С их помощью совершаются расчеты в хозяйстве как по товарным, так и не по товарным операциям. При этом все нетоварные платежи совершаются исключительно платежными поручениями.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимы реквизиты для совершения платежа, и представляется в банк, как правило, в 4 экземплярах, каждый из которых имеет определенное назначение: (Приложение №5)

1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки от приеме платежного поручения к исполнению;

2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах для этого банка, а 3-й экземпляр прилагается к выписке со счета получателя как основание для подтверждения банковской проводки.

Поручения действительны в течении 10 дней со дня выписки (день выписки в расчет не принимается). Поручение принимается от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. Платежное поручение по договоренности сторон могут быть: срочные, досрочные и отсроченные.

Срочные платежи совершаются в следующих вариантах:

· авансовый платеж, т.е. платеж до отгрузки товара;

· платеж после отгрузки товара, т.е. путем прямого акцепта товара;

· частичные платежи при крупных сделках.

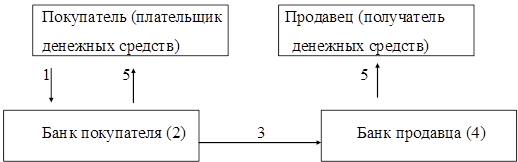

Расчет платежными поручениями осуществляется по такой схеме:

1. Покупатель (т.е. плательщик денежных средств) представляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка.

2. Банк, обслуживающий покупателя, на основании одного экземпляра платежного поручения списывает денежные средства со счета покупателя.

3. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца два экземпляра платежного поручения и денежные средства.

4. Банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (т.е. получателя денежных средств)

5. Банки продавца и покупателя выдают своим клиентам соответственно выписки из расчетных счетов.

После проверки банком правильности оформления поручения производится списание средств со счета плательщика. При отсутствии средств на счете покупателя в день наступления срока планового платежа платежное поручение принимается банком в картотеку неоплаченных расчетных документов с оприходованием по внебалансовому счету № 90902 "Расчетные документы, не оплаченные в срок". Оплата его производится по мере поступления средств на счет плательщика в порядке установленной очередности платежей.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров или услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее перспективной формой.

6.5.2 Платежное требование-поручение

Платежное требование-поручение представляет собой расчетный документ, содержащий требование продавца к покупателю оплатить на основании направленных ему, минуя банк, расчетных и отгрузочных документов стоимость поставленного по договору товара. (Приложение №6)

Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизованном бланке и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Возможен прием требований-поручений и на инкассо (в банке поставщика).

ИНКАССО – это банковская операция, посредством которой банк по поручению своего клиента получает причитающиеся ему денежные средства от других предприятий и организаций на основе расчетных, товарных и денежных документов. При инкассовой услуге банк поставщика сам пересылает платежные требования-поручения в банк плательщика через органы связи спецпочтой. При взаимной договоренности между поставщиком и покупателем и их банками в целях ускорения расчетов почтовая пересылка документов из банка поставщика в банк плательщика заменяется передачей их содержания по факсу. Инкассовые услуги банка поставщика предоставляются клиенту за комиссионное вознаграждение.

Поскольку инициатива в расчетах платежными требованиями-поручениями исходит от поставщика, то оплата этих документов может быть произведена только с согласия (акцепта) покупателя. С этой целью поступившие в банк покупателя платежные требования-поручения регистрируются в специальном журнале и передаются банком непосредственно плательщику под расписку для акцепта.

Различают разные формы акцепта:

1. Положительный акцепт – форма акцепта, при которой плательщик обязан по каждому расчетному документу, содержащему требование поставщика на оплату, заявить в письменной форме либо свое согласие на оплату, либо отказ от акцепта.

Отрицательный акцепт – форма акцепта, при которой плательщик письменно уведомляет банк только об отказе от акцепта. Не заявленные в обусловленный срок отказы расцениваются банком как согласие плательщика на оплату (молчаливый акцепт).

2. Предварительный акцепт означает, что плательщик свое согласие на оплату требования поставщика дает до списания денег с его счета. При этом расчетный документ считается акцептованным, если плательщик не заявил банку отказ в течение трех рабочих дней. Оплата производится на следующий день по истечению срока акцепта.

3. Последующий акцепт предусматривает немедленную оплату расчетных документов по мере их поступления в банк в течение операционного дня банка. При этом за плательщиком сохраняется право заявления последующего отказа от акцепта в течение 3 рабочих дней.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Расчет платежными требованиями-поручениями совершается по следующей схеме:

1. Отгрузка продукции продавцом.

2. Передача платежного требования-поручения вместе с отгрузочными документами.

3. Помещение отгрузочных документов в картотеку №1 в банке, обслуживающем покупателя.

4. Передача платежного требования-поручения покупателю.

5. Оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя.

6. Передача покупателю отгрузочных документов.

7. Банк, обслуживающий покупателя, списывает сумму оплаты со счета покупателя.

8. Банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, платежные требования-поручения.

9. Банк, обслуживающий продавца, зачисляет сумму оплаты на счет продавца.

10. Банк покупателя и банк продавца выдают своим клиентам соответственно выписки из расчетного счета.

В случае отказа полностью или частично оплатить платежное требование-поручение плательщик оформляет сопроводительное письмо (извещение) с мотивировкой отказа от акцепта. Если отказ частичный, то указанное сопроводительное письмо передается плательщиком в обслуживающий его банк вместе с оформленным платежным требованием-поручением для пересылки его вместе с последним в банк поставщика.

В случае полного отказа от акцепта платежное требование-поручение вместе с сопроводительным письмом об отказе в оплате возвращается плательщиком непосредственно поставщику, минуя банк.

Чековая форма расчетов

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Чек - письменное распоряжение плательщика своему банку уплатить с его счета держателю чека определенную сумму. Чаще всего различают денежные чеки и расчетные чеки.

ДЕНЕЖНЫЕ ЧЕКИ применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы и т.д. (Приложение №7)

РАСЧЕТНЫЕ ЧЕКИ - это чеки, применяемые для безналичных расчетов. Расчетный чек - документ, содержащий безусловный письменный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному или предъявителю (чекодержателю). В настоящее время использование в платежном обороте России расчетных чеков регламентируется Положением о чеках от 1 марта 1992г., Положением о безналичных расчетах в Российской Федерации от 1 июля 1992г.,а также поступающими дополнительными указаниями Центрально банка.

В настоящее время в расчетах за товары и услуги клиенты могут использовать лишь чеки из лимитированных чековых книжек, которые положительно зарекомендовали себя многолетней практикой. Лимитированная чековая книжка представляет собой сброшюрованные в виде книжки расчетные чеки (по 10, 20, 25, 50 листов), которые могут быть выписаны предприятием на общую сумму, не превышающую установленной по это книжке лимит. Лимит чековой книжки ограничен суммой предварительно задепонированных в банке средств на отдельном банковском счете.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую карточку). Чековая карточка выдается в одном экземпляре при выдаче клиенту чеков независимо от их количества и идентифицируют чекодателя по каждому выданному чеку.

Расчеты чеками в Российской Федерации осуществляются по следующей схеме:

1. Покупатель представляет в банк, его обслуживающий, заявление на получение чеков и платежное поручение на депонирование сумм или заявление в двух экземплярах для получения чеков, оплата которых гарантирована банком.

2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляется наименование банка, номер лицевого счета, наименование чекодателя и лимит суммы чека.

3. Покупателю выдаются чеки и чековая карточка.

4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги).

5. Покупатель выдает чек продавцу.

6. Продавец предъявляет чек в банк, обслуживающий продавца при реестре чеков.

7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца.

8. Банк, обслуживающий продавца, предъявляет чек для оплаты банку, обслуживающему покупателя.

9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм.

10.Банки выдают клиентам выписки из счетов банка.

Чек бывает именной (выписанный на определенное лицо), предъявительский (выписанный на предъявителя) и ордерный. Ордерный чек выписывается в пользу определенного лица или по его приказу, т.е. чекодатель может передать его новому владельцу с помощью индоссамента. Кроме того, чек может быть кроссированным. Кроссированием называется проведение на лицевой стороне чека двух параллельных линий. Кроссирование в свою очередь может быть как общим, так и специальным. Чек, имеющий общее кроссирование (без пометки "банк" между линиями), может быть оплачен плательщиком только банку или своему клиенту. Держатель чека, имеющего специальное кроссирование, может предъявить его лишь банку, наименование которого указано между линиями.

Чек, выписанный в другом иностранном государстве, подлежит оплате на территории Российской Федерации в течении 70 дней, а чек, выписанный на территории государств-членов СНГ - в течении 20 дней.

Новым Гражданским Кодексом РФ предусмотрена возможность передачи прав по чеку по индоссаменту, а также гарантирование платежа по чеку посредством аваля. Аваль может даваться любым лицом, за исключением плательщика. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем подписи "считать за аваль" и указания, кем и за кого он дан. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо, то место его нахождения и даты совершения надписи. Авалист, оплативший чек, приобретает права, вытекающие из чека, против того, за кого он дал гарантию, и против тех, кто обязан перед последним.

В случае отказа плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить чек к одному, нескольким или ко всем