КУРСОВАЯ РАБОТА

По дисциплине "Учет в банках"

На тему: "Организация, оформление и учет депозитных операций юридических лиц в кредитной организации. Порядок начисления и учета процентов по привлеченным денежным средствам"

Студент: гр. 221Б И.Г.Виноградова

Руководитель: Н.Н. Недушенко

Набережные Челны - 2013 год

Содержание

Введение

. Теоретические основы и общие характеристики депозитных операций

1.1 Сущность и понятия депозитных операций юридических лиц в кредитной организации

Система защиты банковских депозитов

Особенности начисления банком процентов по привлеченным денежным средствам банка

. Понятие ЗАО "Банк Русский Стандарт"

Характеристика банка

Анализ бухгалтерского баланса банка "Русский стандарт"

Операционный день

Заключение

Список использованной литературы

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Начиная с 1996 года, Банк России отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора, максимальный размер привлечения денежных вкладов населения и др.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Привлечение средств банками частично осуществляется автоматически: в связи с осуществлении рассчетно-кассового обслуживания клиентов банка - юридических и физических лиц. Дело в том, что на счетах клиентов всегда остаются свободные денежные средства, которые банк может использовать по своему усмотрению, гарантируя право клиента беспрепятственно распоряжаться этими средствами (ст. 845 ГК РФ). Чем большее количество клиентов привлечено на расчетно-кассовое обслуживание в банк, тем большей суммой может без каких либо осложнений для своей ликвидности распоряжаться банк. Однако все эти средства являются денежными средствами "до востребования", и банк размещает их, как правило, в краткосрочные низкодоходные активы. В связи с этим привлекаемые банками денежные средства на определенные сроки под проценты (вклады и депозиты) позволяет банку свободно осуществлять операции по размещению средств и получению соответственно более высокой прибыли. Поэтому депозиты банка являются привлекательными средствами, что касается стабильности для использования их в качестве основы для формирования кредитного портфеля банка, который по существу является главными источником покрытия затрат банка.

Вклад (депозит) - это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств во вклады, называются депозитными.

Для банков вклады - это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций.

Актуальность выбора темы работы связана с видением проблем банков по формированию ресурсной базы и эффективному их размещению в условиях снижения уровня инфляции, стабилизации российской валюты и ужесточения требований органов, регулирующих банковскую сферу.

Целью написания курсовой работы является изучение порядка организации, оформления и учета депозитных операций коммерческой организации.

Исходя из данной целевой установки, в работе решается ряд задач:

. Рассмотреть теоретические основы;

. Изучить проанализ.

Объект исследования является ЗАО "Банк Русский Стандарт".

Предмет исследования является организация, оформление, учет депозитных операций юридических лиц в кредитной организации и порядок начисления и учета процентов по привлеченным денежным средствам.

Характеристика банка

ЗАО "Банк Русский Стандарт" основан в 1999 году. Основным акционером Банка является холдинговая компания ЗАО "Компания "Русский Стандарт".

Так же придерживается самых высоких стандартов корпоративного управления и корпоративной этики. Менеджмент Банка следует международным принципам управления и прозрачности ведения бизнеса.

Управленческая структура Банка, политика и бизнес-процессы построены таким образом, чтобы обеспечить эффективность и прозрачность принятия решений и осуществления бизнес-процессов.

Залог успеха - команда высокопрофессиональных менеджеров, обладающих богатым опытом работы в российской финансовой системе. Сотрудники Банка нацелены на предоставление максимально открытого доступа к финансовым услугам и наилучшего уровня сервиса.

ЗАО "Банк Русский Стандарт" - один из крупнейших российских финансовых институтов. Банк реализует кредитные программы для населения более чем в 1800 населенных пунктах страны. Более 250 операционных офисов клиентского обслуживания Банка расположены практически во всех регионах России, от Архангельска до Сочи, от Калининграда до Владивостока. С 2006 года "Русский Стандарт" проводит банковские операции и на Украине. Клиентами Банка стали уже более 26 миллионов человек, объем предоставленных кредитов превысил 57 миллиардов долларов США. За все время деятельности Банком Русский Стандарт выпущено свыше 41 миллионов банковских карт. Помимо кредитных и сберегательных продуктов, Банк делает ставку на развитие расчетных продуктов и услуг, а именно: комплекты услуг, текущий счет, платежи и переводы, дистанционные каналы обслуживания. Особенное внимание Банк уделяет инновационным и технологичным услугам - Интернет-банку и Мобильный банку. С 2005 года Банк обладает эксклюзивными правами по эмиссии и эквайрингу карт American Express в России. Банк является стратегическим партнером Diners Club International по выпуску и обслуживанию карт Платежной системы на территории Российский Федерации и Украины.

2.2 Анализ бухгалтерского баланса банка "Русский стандарт"

Проанализируем финансовое состояние ЗАО "Банк Русский Стандарт" в 2009-2010 гг.

В структуре ресурсов Банка в отчетном году 80,99% принадлежит обязательствам банка, а собственные средства составляют 19,01%. При этом в привлеченных ресурсах наибольший удельный вес приходится на средства на счетах клиентов - 70,56% всех ресурсов банка; из них 35,76% приходится на средства физических лиц и 34,8% на средства юридических лиц. В предшествующем году средства на счетах клиентов составляли 54,41%, из них 14,23% приходились на средства физических лиц и 40,18% на средства юридических лиц.

Исходя из этого, можно сделать вывод, что банк расширяется за счет средств физических лиц. Значительная доля таких средств в обязательствах банка увеличивает риски неплатежеспособности банка при наступлении кризисных явлений в экономике. Но в целом рост такого рода привлечения позитивно характеризует деятельность банка, так как в условиях экономической стабильности данные средства являются основой для финансирования кредитных операций банка.

Средства кредитных организаций увеличились на 4 882 643 тыс. руб., что свидетельствует об увеличении доверии к банку.

Выпущенные долговые обязательства банка в предыдущем году составляли 7,42%, а в отчетном - 3,87%, т.е. сократились на 4 897 350 тыс. руб. Низкая доля в структуре обязательств векселей и облигаций расценивается как положительный момент в деятельности банка, так как тенденция к ее снижению порождает уменьшение расходов банка. Чем меньше обязательств, тем стабильнее банк.

Резервы на возможные потери по условным обязательствам кредитного характера сократились на 53 747 тыс. руб., а следовательно, кредиты в банке стали менее рискованными.

Наибольший процент по источникам собственных средств приходится на нераспределенную прибыль (непокрытые убытки) прошлых лет, а именно 16,33% в отчетном году. Нераспределенная прибыль - это часть чистой прибыли, которая не распределяется, а удерживается банком, как правило, с целью реинвестирования в его деятельность. В отчетном году нераспределенная прибыль увеличилась на 197 918 тыс. руб., увеличивая тем самым собственный капитал банка.

Неиспользованная прибыль в 2009г носила отрицательный характер и составляла - 610 595 тыс. руб., а в отчетном году увеличилась на 2 077 775 тыс. руб. Данное изменение показывает, что банк выбрался из кризиса.

Средства акционеров, эмиссионный доход и резервный фонд остались без изменений.

При анализе структуры пассивов банка, следует отметить, что основная доля пассивов приходится на привлеченные средства банка, при этом их удельный вес на 1.10.2009 г. был равен 83,23 %, а на 1.10.2010 г. он уменьшился на 2,24 п.п. и составил 80,99 %. Соответственно, на долю собственных средств банка приходится на 1.10.2009 г. - 16,77 %, а на 1.10.2010 г. - 19,01 % (их доля увеличилась на 2,24 п.п.). В целом рост собственных средств является положительной тенденцией, говорит о расширении источников для проведения активных операций, характеризует стремление банка обеспечить собственную капитальную базу.

Наибольший объем в активах банка принадлежит статье "Чистая ссудная задолженность": на 1.10.09 ее объем составил 90 870 587 тыс. руб., что на 10 776 680 тыс. руб. больше, чем в отчетном году. Это связано с тем, что в 2010 году кредитов стало выдаваться меньше.

Чистые вложения в ценные бумаги увеличились с 15,87 до 21,70%. Это показывает, что банк предпочитает вкладывать денежные средства в ценные бумаги для перепродажи, то есть для получения спекулятивного дохода (дохода, возникающего от краткосрочного колебания цен на рынке, торговой маржи или маржи дилера). В отчетном году в инвестиционный портфель банка так же вошли и чистые вложения, удерживаемые до погашения, которые составляют лишь 3,67% от всех активов, что позволяет сделать вывод о том, что банк преимущественно выступает на рынке как спекулянт, а не как инвестор.

Одной из важных статей банковских активов являются ликвидные активы, к которым относят денежные средства, драгоценные металлы, счета в Банке России и других банках. Они имеют высокую значимость для банка, так как являются средствами, используемые банком для погашения своих краткосрочных обязательств. Данные ресурсы являются для банка безрисковыми, но не приносят ему дохода, что в целом снижает доходность банковских операций. Ликвидные активы в банке "Русский стандарт" за отчетный год сократились и составляют 3,54% всех активов (за 2009г - 6,06%). Данное снижение свидетельствует о том, что банк старается разместить максимальный объем денежных ресурсов для получения дохода.

Операционный день

Баланс на 1 марта 2011 года кредитной организации

| Номер счёта второго порядка

| Наименование счёта

| Актив

| Пассив

|

| 10207

| Уставный капитал

|

| 2700000

|

| 10701

| Резервный капитал

|

| 170 000

|

| 20202

| Касса кредитных организаций

| 43150

|

|

| 30102

| Корреспондентские счета кредитных организаций в Банке России

| 192650

|

|

| 32003

| Кредиты и депозиты, предоставленные кредитным организациям на срок от 2 до 7 дней

| 1020000

|

|

| 32015

| Резервы на возможные потери

|

| 100 200

|

| 40702

| Коммерческие организации

|

| 477 800

|

| 42301

| Депозиты до востребования

|

| 48 350

|

| 42306

| Депозиты на срок от 1 года до 3 лет

|

| 21 560

|

| 45207

| Кредиты, предоставленные негосударственным коммерческим организациям на срок от 1 года до 3 лет

| 997000

|

|

| 45507

| Кредиты, предоставленные физическим лицам на срок свыше 3 лет

| 1222860

|

|

| 51402

| Векселя кредитных организаций и авалированные ими со сроком погашения до 30 дней

| 7550

|

|

| 52104

| Выпущенные депозитные сертификаты со сроком погашения от 181 дня до 1 года

|

| 5 500

|

| 60804

| Имущество, полученное в финансовую аренду

| 66000

|

|

| 61009

| Инвентарь и принадлежности

| 9700

|

|

| 706 01

| Доходы

|

| 93 840

|

| 706 06

| Расходы

| 61100

|

|

| Всего:

| 3611000

| 3611000

|

| Содержание операции

| Дебет

| Кредит

| Сумма

|

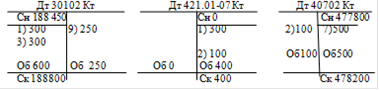

| На депозитные счета зачислены денежные средства по депозитным договорам с юридическими лицами, счета которых в других банках

| 30102

| 421.01-07

| 300

|

| На депозитные счета зачислены денежные средства по депозитным договорам с юридическими лицами, счета которых в данном банке

| 40702

| 421.01-07

| 100

|

| На открытые счета для расчетов с использованием ПК зачислены поступившие денежные средства

| 30102

| 42501

| 300

|

| Держателю банковской карты выданы наличные денежные средства

| 42501

| 20202

| 100

|

| Со счета для расчетов с использованием ПК списывается сумма комиссии для зачисления в доходы банка

| 42101

| 70107

| 350

|

| Учтены суммы безналичных рублевых денежных средств, ранее депонированные в банке для расчетов юридических лиц с использованием банковских карт и возвращенные на их банковские счета

| 42501

| 40804

| 150

|

| Учтены суммы кредита, предоставленного юридическим лицам для расчетов с использованием корпоративных кредитных банковских карт

| 452.03-08

| 40702

| 500

|

| Учтены суммы кредита, полученного при недостатке средств на корреспондентском счете ("овердрафт")

| 30110

| 31301

| 400

|

| Учет погашения просроченной задолженности по МБК

| 31702

| 30102

| 250

|

| Учтены суммы открытой кредитной линии для получения МБК

| 91403

| 99999

| 700

|

Заключение

Результатами исследования теоретической и аналитической части курсовой работы является изучение депозитных операций юридических лиц в кредитной организации.

Таким образом, депозитные операции являются актуальные и доходные как для клиентов банка, так и для самого банка. Банковские специалисты советуют осторожным инвесторам держать средства на валютных вкладах со сроком 3 - 9 месяцев. В настоящее время их доходность достигает 11 - 12% годовых. По мнению начальника управления организации клиентского обслуживания Росбанка Алексея Осемнука, открывать вклады на срок более девяти месяцев рискованно, так как "гарантировать стабильную работу любой кредитной организации в течение столь длительного периода в современных российских условиях попросту невозможно".

Депозитная политика банка связана с инфляционными процессами, так как они снижают заинтересованность хозяйств и населения в накоплении средств, а с другой повышают нормы обязательных резервов для банка и приводит к резкому сокращению объема кредитных ресурсов банка. Данное обстоятельство заставляет изменять депозитную политику по средствам их диверсификации.

Депозит носит обязательный характер, так как сумма депозита должна быть внесена одновременно с открытием расчетного счета в течении согласованного с банком срока. Множество депозитов способно создать для банка ссудный капитал, который он затем разместит на выгодных условиях в любой сфере хозяйствований. Важным средством конкурентной борьбы за привлечение средств в депозиты является разнообразие процентной политики. Помимо высоких процентов, выплачиваемых по вкладам банку необходимы высокие гарантии надежности помещения накопленных ресурсов в данный банк. депозитный банк денежный кредитный

Наряду с ведением депозитных счетов банки используют и другие методы мобилизации - это привлечение вкладов от населения. Для этого банки осуществляют взаимное сотрудничество с кредитными западными финансовыми ресурсами (совместные банки с иностранным капиталом) и на этой основе формируют ресурсы для выплаты процентов населению по вкладным операциям.

В курсовой работе четко описаны операции по вкладам (депозитам) населения. Раскрыты вопросы о сущности депозитных операций, о сущности сертификатов, об их использовании.

Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема депозитов и расширения круга вкладчиков юридических лиц, можно улучшить организацию депозитных операций. Этого можно достигнуть путем расширения депозитных счетов юридических лиц до востребования, что позволит полнее удовлетворить потребности клиентов, улучшить обслуживание, повысить заинтересованность в размещении средств в банках.

Для устойчивого развития банковской системы предложено защитить банки от риска досрочного изъятия вкладов и создать эффективную систему гарантирования депозитов.

Список использованной литературы

1. Балабанов И.Т. Банки и банковское дело. - СПб: Питер, 2009. -304 с.

. Балабанов И.Т. Валютный рынок и валютные операции в России. - М.: Финансы и статистика, 2008. - 240 с.

. Дробозина Л.А., Окунева Л.П. и др. Финансы. Денежное обращение. Кредит: Учебник для вузов.- М.: ЮНИТИ, 2008. - 479 с.

. Колесников В.И. Банковское дело: Учебник. - 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2009.- 464 с.

. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учебное пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2009. - 496 с.

. Лаврушин О.И. Банковское дело: Учебник для вузов, обучающихся по экономическим специальностям. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2010. - 672 с.

. Лаврушин О.И. Деньги. Кредит. Банки.- 2 -е изд., перераб. и доп. - М.: "Финансы и статистика", 2011. - 460 с.

. Романовский М.В., Врублевкая О.В. Финансы, денежное обращение и кредит: Учебник.- М.: Юрайт - Издат, 2011. - 543 с.

. Сенчагов В.К., Архипова А.И. Финансы, денежное обращение и кредит: Учебник.- М.: "Проспект", 2012.- 496 с.

. Сурен Л. Валютные операции: Основы теории и практики.- 2-е изд. -М.:Дело, 2008. -176 с.

. Четыркин Е.М. Финансовая математика: Учебник. - 3-е изд. - М.: Дело, 2008. - 400 с.

12 Банковский аудит / И.Д. Мамонова, З.Г. Ширинская и др.: В 2 ч. - М.: "Бухгалтерский учет", 2012.

. Банковский вексель и его правовая специфика // Бизнес и банки. 2010. № 28, 29.

. Банковский менеджмент: Пер. с англ. /Фишер С., Дорнбуш Р.М., 2010.

. Банковский портфель (книга банкира. Книга клиента. Книга инвестора) / Отв. ред. Ю.И. Коробов, Ю.Б.Рубин, В.И.Солдаткин - М.: Изд-во "СОМИНТЕК", 2012.

. Банковское дело / Под ред. Е.И.Колесникова. - М.: Финансы и статистика, 2011.

. Банковское дело / Под ред. О.И. Лаврушина. М.: "Роспотребрезерв", 2009.

. Банковское дело. / Под ред. В.И. Колесникова - М.: Финансы и статистика, 2009.

. Банковское дело. / Под ред. В.И. Колесникова, Л.П. Кроливецкой. М., 2012.

. Банковское дело: Справ. пособие / М.Ю. Бабичев, Ю.А. Бабичева, О.В. Трохова и др.; Под ред. Ю.А. Бабичевой. - М.: Экономика, 2008.

КУРСОВАЯ РАБОТА

По дисциплине "Учет в банках"

На тему: "Организация, оформление и учет депозитных операций юридических лиц в кредитной организации. Порядок начисления и учета процентов по привлеченным денежным средствам"

Студент: гр. 221Б И.Г.Виноградова

Руководитель: Н.Н. Недушенко

Набережные Челны - 2013 год

Содержание

Введение

. Теоретические основы и общие характеристики депозитных операций

1.1 Сущность и понятия депозитных операций юридических лиц в кредитной организации

Система защиты банковских депозитов

Особенности начисления банком процентов по привлеченным денежным средствам банка

. Понятие ЗАО "Банк Русский Стандарт"

Характеристика банка

Анализ бухгалтерского баланса банка "Русский стандарт"

Операционный день

Заключение

Список использованной литературы

Введение

Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет заемных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Начиная с 1996 года, Банк России отказался от прямого регулирования соотношения между размером капитала банка и объемом привлеченных средств и перешел к косвенному регулированию через ряд обязательных экономических нормативов, таких как норматив достаточности капитала, максимальный размер риска на одного кредитора, максимальный размер привлечения денежных вкладов населения и др.

Основную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Привлечение средств банками частично осуществляется автоматически: в связи с осуществлении рассчетно-кассового обслуживания клиентов банка - юридических и физических лиц. Дело в том, что на счетах клиентов всегда остаются свободные денежные средства, которые банк может использовать по своему усмотрению, гарантируя право клиента беспрепятственно распоряжаться этими средствами (ст. 845 ГК РФ). Чем большее количество клиентов привлечено на расчетно-кассовое обслуживание в банк, тем большей суммой может без каких либо осложнений для своей ликвидности распоряжаться банк. Однако все эти средства являются денежными средствами "до востребования", и банк размещает их, как правило, в краткосрочные низкодоходные активы. В связи с этим привлекаемые банками денежные средства на определенные сроки под проценты (вклады и депозиты) позволяет банку свободно осуществлять операции по размещению средств и получению соответственно более высокой прибыли. Поэтому депозиты банка являются привлекательными средствами, что касается стабильности для использования их в качестве основы для формирования кредитного портфеля банка, который по существу является главными источником покрытия затрат банка.

Вклад (депозит) - это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств во вклады, называются депозитными.

Для банков вклады - это главный вид их пассивных операций и, следовательно, основной ресурс для проведения активных кредитных операций.

Актуальность выбора темы работы связана с видением проблем банков по формированию ресурсной базы и эффективному их размещению в условиях снижения уровня инфляции, стабилизации российской валюты и ужесточения требований органов, регулирующих банковскую сферу.

Целью написания курсовой работы является изучение порядка организации, оформления и учета депозитных операций коммерческой организации.

Исходя из данной целевой установки, в работе решается ряд задач:

. Рассмотреть теоретические основы;

. Изучить проанализ.

Объект исследования является ЗАО "Банк Русский Стандарт".

Предмет исследования является организация, оформление, учет депозитных операций юридических лиц в кредитной организации и порядок начисления и учета процентов по привлеченным денежным средствам.

Теоретические основы и общие характеристики депозитных операций