Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Чувствительность проекта к изменению выбранного параметра производится путем определения ЧДД для различных значений этого параметра, при этом определяется область, при которой ЧДД становиться и остается меньше нуля.

Исследуется предлагаемый вариант.

Точка пересечения графиков с осью абсцисс называется точкой безубыточности.

Проект исследуется на чувствительность по следующим показателям:

- норма дисконта;

- величина парка;

- цена локомотива;

- капитальные вложения в реконструкцию локомотивного хозяйства.

Если значения чувствительности ≤ 5%, то проект считается неустойчивым по данным показателям.

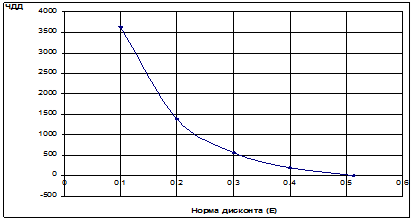

Исследование чувствительности по норме дисконта.

Исследование чувствительности по норме дисконта при значениях 0,1; 0,2; 0,3; 0,4;0,513 приведено соответственно в таблицах 5, 6, 7, 8,9.

По результатам расчетов строим график изменения ЧДД в зависимости от нормы дисконта, рисунок 1.

Чувствительность проекта по изменению нормы дисконта.

Проект устойчив.

Таблица 5 – Исследования изменения нормы дисконта Е = 0,1

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | ||||

| Kп | Парк | Ki | год | Нар. | |||||||

| итог | |||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 | |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,9091 | -17,27 | -36,27 | |

| 2 |

| 1932,00 | 1932,00 | 1062,10 | 2994,10 | 1741,78 | -1252,32 | 0,8264 | -1034,98 | -1071,25 | |

| 3 |

|

|

| 1062,10 | 1062,10 | 1741,78 | 679,68 | 0,7513 | 510,65 | -560,59 | |

| 4 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,6830 | 464,23 | -96,36 | |

| 5 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,6209 | 422,03 | 325,66 | |

| 6 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,5645 | 383,66 | 709,33 | |

| 7 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,5132 | 348,78 | 1058,11 | |

| 8 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,4665 | 317,08 | 1375,18 | |

| 9 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,4241

| 288,25 | 1663,44 | |

| 10 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,3855 | 262,05 | 1925,48 | |

| 11 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,3505 | 238,22 | 2163,71 | |

| 12 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,3186 | 216,57 | 2380,27 | |

| 13 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2897 | 196,88 | 2577,15 | |

| 14 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2633 | 178,98 | 2756,13 | |

| 15 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2394 | 162,71 | 2918,84 | |

| 16 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2176 | 147,92 | 3066,76 | |

| 17 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1978 | 134,47 | 3201,23 | |

| 18 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1799 | 122,25 | 3323,48 | |

| 19 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1635 | 111,13 | 3434,61 | |

| 20 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1486 | 101,03 | 3535,64 | |

| 21 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1351 | 91,85 | 3627,49 | |

|

|

|

|

|

|

|

|

| 9,6487 | ЧДД = | 3627,49 | |

Таблица 6 – Исследования изменения нормы дисконта Е = 0,2

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | ||||

| Kп | Парк | Ki | год | Нар. | |||||||

| итог | |||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 | |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,8333 | -15,83 | -34,83 | |

| 2 |

| 1932,00 | 1932,00 | 1062,10 | 2994,10 | 1741,78 | -1252,32 | 0,6944 | -869,67 | -904,50 | |

| 3 |

|

|

| 1062,10 | 1062,10 | 1741,78 | 679,68 | 0,5787 | 393,33 | -511,17 | |

| 4 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,4823 | 327,78 | -183,39 | |

| 5 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,4019 | 273,15 | 89,76 | |

| 6 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,3349 | 227,62 | 317,38 | |

| 7 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2791 | 189,69 | 507,07 | |

| 8 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2326 | 158,07 | 665,14 | |

| 9 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1938 | 131,73 | 796,87 | |

| 10 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1615 | 109,77 | 906,64 | |

| 11 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1346 | 91,48 | 998,12 | |

| 12 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1122 | 76,23 | 1074,35 | |

| 13 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0935 | 63,53 | 1137,87 | |

| 14 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0779 | 52,94 | 1190,81 | |

| 15 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0649 | 44,11 | 1234,93 | |

| 16 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0541 | 36,76 | 1271,69 | |

| 17 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0451 | 30,64 | 1302,32 | |

| 18 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0376 | 25,53 | 1327,85 | |

| 19 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0313 | 21,27

| 1349,13 | |

| 20 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0261 | 17,73 | 1366,86 | |

| 21 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0217 | 14,77 | 1381,63 | |

|

|

|

|

|

|

|

|

| 5,8913 | ЧДД = | 1381,63 | |

Таблица 7 – Исследования изменения нормы дисконта Е = 0,3

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | |||

| Kп | Парк | Ki | год | Нар. | ||||||

| итог | ||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,7692 | -14,62 | -33,62 |

| 2 |

| 1932,00 | 1932,00 | 1062,10 | 2994,10 | 1741,78 | -1252,32 | 0,5917 | -741,02 | -774,63 |

| 3 |

|

|

| 1062,10 | 1062,10 | 1741,78 | 679,68 | 0,4552 | 309,37 | -465,27 |

| 4 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,3501 | 237,97 | -227,29 |

| 5 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2693 | 183,06 | -44,23 |

| 6 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2072 | 140,81 | 96,58 |

| 7 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1594 | 108,32 | 204,90 |

| 8 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1226 | 83,32 | 288,22 |

| 9 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0943 | 64,09 | 352,31 |

| 10 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0725 | 49,30 | 401,62 |

| 11 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0558 | 37,93 | 439,54 |

| 12 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0429 | 29,17 | 468,71 |

| 13 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0330 | 22,44 | 491,16 |

| 14 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0254 | 17,26 | 508,42 |

| 15 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0195 | 13,28 | 521,70 |

| 16 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0150 | 10,21 | 531,91 |

| 17 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0116 | 7,86 | 539,77 |

| 18 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0089 | 6,04 | 545,81 |

| 19 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0068 | 4,65 | 550,46 |

| 20 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0053 | 3,58 | 554,04 |

| 21 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0040 | 2,75 | 556,79 |

|

|

|

|

|

|

|

|

| 4,3198 | ЧДД = | 556,79 |

Таблица 8 – Исследования изменения нормы дисконта Е = 0,4

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | ||||

| Kп | Парк | Ki | год | Нар. | |||||||

| итог | |||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 | |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,7143 | -13,57 | -32,57 | |

| 2 |

| 1932,00 | 1932,00 | 1062,10 | 2994,10 | 1741,78 | -1252,32 | 0,5102 | -638,94 | -671,51 | |

| 3 |

|

|

| 1062,10 | 1062,10 | 1741,78 | 679,68 | 0,3644 | 247,70 | -423,81 | |

| 4 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,2603 | 176,93 | -246,89 | |

| 5 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1859 | 126,38 | -120,51 | |

| 6 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1328 | 90,27 | -30,24 | |

| 7 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0949 | 64,48 | 34,23 | |

| 8 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0678 | 46,06 | 80,29 | |

| 9 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0484 | 32,90 | 113,19 | |

| 10 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68

| 0,0346 | 23,50 | 136,68 | |

| 11 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0247 | 16,78 | 153,47 | |

| 12 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0176 | 11,99 | 165,46 | |

| 13 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0126 | 8,56 | 174,02 | |

| 14 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0090 | 6,12 | 180,14 | |

| 15 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0064 | 4,37 | 184,51 | |

| 16 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0046 | 3,12 | 187,63 | |

| 17 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0033 | 2,23 | 189,86 | |

| 18 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0023 | 1,59 | 191,45 | |

| 19 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0017 | 1,14 | 192,59 | |

| 20 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0012 | 0,81 | 193,40 | |

| 21 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0009 | 0,58 | 193,98 | |

|

|

|

|

|

|

|

|

| 3,4979 | ЧДД = | 193,98 | |

Таблица 9– Исследования изменения нормы дисконта Е = 0,5129

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | |||

| Kп | Парк | Ki | год | Нар. | ||||||

| итог | ||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,6610 | -12,56 | -31,56 |

| 2 |

| 1932,00 | 1932,00 | 1062,10 | 2994,10 | 1741,78 | -1252,32 | 0,4369 | -547,14 | -578,69 |

| 3 |

|

|

| 1062,10 | 1062,10 | 1741,78 | 679,68 | 0,2888 | 196,28 | -382,42 |

| 4 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1909 | 129,74 | -252,68 |

| 5 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,1262 | 85,75 | -166,92 |

| 6 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0834 | 56,68 | -110,24 |

| 7 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0551 | 37,47 | -72,78 |

| 8 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0364 | 24,76 | -48,01 |

| 9 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0241 | 16,37 | -31,64 |

| 10 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0159 | 10,82 | -20,82 |

| 11 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0105 | 7,15 | -13,67 |

| 12 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0070 | 4,73 | -8,95 |

| 13 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0046 | 3,12 | -5,82 |

| 14 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0030 | 2,07 | -3,76 |

| 15 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0020 | 1,37 | -2,39 |

| 16 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0013 | 0,90 | -1,49 |

| 17 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0009 | 0,60 | -0,89 |

| 18 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0006 | 0,39 | -0,50 |

| 19 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0004 | 0,26 | -0,24 |

| 20 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0003 | 0,17 | -0,07 |

| 21 |

|

|

| 1062,10 | 1062,1 | 1741,78 | 679,68 | 0,0002 | 0,11 | 0,05 |

|

|

|

|

|

|

|

|

| 2,9494 | ЧДД = | 0,05 |

Рисунок 1 – Исследование чувствительности проекта по норме дисконта.

|

|

Исследование чувствительности по величине парка тепловозов.

Исследование чувствительности по величинам парка 42, 35, 25, 10,1 единиц приведено соответственно в таблицах 2, 9, 10, 11,12.

По результатам расчетов строим график изменения ЧДД в зависимости от величины парка тепловозов, рисунок 2.

Чувствительность проекта по изменению величины парка электровозов:

Проект устойчив.

Таблица 10 Исследование изменения величины парка при m = 35

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | |||

| Kп | Парк | Ki | год | Нар. | ||||||

| итог | ||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,9174 | -17,43 | -36,43 |

| 2 |

| 1610,00 | 1610,00 | 885,00 | 2495,00 | 1451,4 | -1043,60 | 0,8417 | -878,38 | -914,81 |

| 3 |

|

|

| 885,00 | 885,00 | 1451,4 | 566,40 | 0,7722 | 437,36 | -477,44 |

| 4 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,7084 | 401,25 | -76,19 |

| 5 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,6499 | 368,12 | 291,93 |

| 6 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,5963 | 337,73 | 629,66 |

| 7 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,5470 | 309,84 | 939,50 |

| 8 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,5019 | 284,26 | 1223,75 |

| 9 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,4604 | 260,79 | 1484,54 |

| 10 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,4224 | 239,25 | 1723,79 |

| 11 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,3875 | 219,50 | 1943,29 |

| 12 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,3555 | 201,37 | 2144,67 |

| 13 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,3262 | 184,75 | 2329,41 |

| 14 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,2992 | 169,49 | 2498,91 |

| 15 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,2745 | 155,50 | 2654,40 |

| 16 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,2519 | 142,66 | 2797,06 |

| 17 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,2311 | 130,88 | 2927,94 |

| 18 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,2120 | 120,07 | 3048,02 |

| 19 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,1945 | 110,16 | 3158,18 |

| 20 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,1784 | 101,06 | 3259,24 |

| 21 |

|

|

| 885,00 | 885 | 1451,4 | 566,4 | 0,1637 | 92,72 | 3351,96 |

|

|

|

|

|

|

|

|

| 10,2922 | ЧДД = | 3351,96 |

Таблица 11– Исследование изменения величины парка при m = 25

| Год | Капиталовложения | Иi | Зi | Дi | Эi | li | ЧДД | |||

| Kп | Парк | Ki | год | Нар. | ||||||

| итог | ||||||||||

| 0 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 1,0000 | -19,00 | -19,00 |

| 1 | 19,00 |

| 19,00 |

| 19,00 |

| -19,00 | 0,9174 | -17,43 | -36,43 |

| 2 |

| 1150,00 | 1150,00 | 630,75 | 1780,75 | 1036 | -744,75 | 0,8417 | -626,84 | -663,27 |

| 3 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,7722 | 312,93 | -350,35 |

| 4 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,7084 | 287,09 | -63,26 |

| 5 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,6499 | 263,38 | 200,13 |

| 6 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,5963 | 241,64 | 441,77 |

| 7 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,5470 | 221,69 | 663,45 |

| 8 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,5019 | 203,38 | 866,83 |

| 9 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,4604 | 186,59 | 1053,42 |

| 10 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,4224 | 171,18 | 1224,60 |

| 11 |

|

|

| 630,75 | 630,75 | 1036 | 405,25 | 0,3875 | 157,05 | 1381,65 |

| 12 |

|

|

| 630,75 | 630,75 | 1036 | ||||

|

|

|

|||||||||

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!