Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Введение

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях переходной экономики в Украине.

Сложившаяся ныне в Украине экономическая ситуация значительно усложняет инвестиционную деятельность: требуется разработка адекватного рыночным отношениям инвестиционного механизма, органически сочетающего формы частного и государственного инвестирования, оптимизации взаимосвязей различных субъектов инвестиционной деятельности, разработки соответствующей законодательно-нормативной базы и другие меры, регламентирующие инвестиционный процесс, как на уровне отдельной фирмы, компании или отрасли, так и на уровне национальной экономики в целом.

|

|

Эти вопросы являются коренными, они тесно связаны с фундаментальными социально-экономическими процессами развития общества, с решением задач по преодолению экономического кризиса. Поэтому исследование современных особенностей инвестиционной деятельности различных хозяйственных субъектов является одним из основных приоритетов экономической науки.

Инвестиции – это основной инструмент формирования микро- и макроэкономических пропорций, определяющий темпы экономического роста. Регулирующее воздействие общества на формирование и структуру использования инвестиций может осуществляться только путем определения обоснованных экономических рычагов и нормативов. Становление национальной экономики Украины, как составной части мирового хозяйства, основывается на обязательном учете ряда важных общих закономерностей в сфере инвестиционной деятельности, но, вместе с тем, оно порождает новые сущностные черты, обусловленные изменением экономических приоритетов, развитием национального рынка. Поэтому движение инвестиций следует рассматривать как результат взаимодействия этих факторов.

1 Научно-методические основы анализа и определения эффективности инвестиционного проекта

Основные положения инвестиционного проектирования

Оценка эффективности инвестиционных проектов

Показатели эффективности инвестиционных проектов, определяемые на основании использования концепции дисконтирования

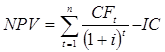

Чистая текущая стоимость

Важнейшим показателем эффективности инвестиционного проекта является чистая текущая стоимость (другие названия ЧТС – Net Present Value, NPV) – накопленный дисконтированный эффект за расчетный период. ЧТС рассчитывается по следующей формуле:

|

|

Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущей ЧТС (накопленное дисконтированное сальдо).

Чистая текущая стоимость используется для сопоставления инвестиционных затрат и будущих поступлений денежных средств, приведенных в эквивалентные условия.

Для определения чистой текущей стоимости, прежде всего, необходимо подобрать норму дисконтирования и, исходя из ее значения, найти соответствующие коэффициенты дисконтирования за анализируемый расчетный период.

После определения дисконтированной стоимости притоков и оттоков денежных средств чистая текущая стоимость определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным.

Таким образом, чистая текущая стоимость показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи:

– положительное значение чистой текущей стоимости показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы;

– наоборот, отрицательное значение чистой текущей стоимости показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

Наиболее эффективным является применение показателя чистой текущей стоимости в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Если ЧТС является положительной величиной, то это означает возможность получения дополнительного дохода сверх нормативной прибыли, при отрицательной величине чистой текущей стоимости, прогнозируемые денежные поступления не обеспечивают получения минимальной нормативной прибыли и возмещения инвестиций. При чистой текущей стоимости, близкой к 0 нормативная прибыль едва обеспечивается (но только в случае, если оценки денежных поступлений и прогнозируемого экономического срока жизни инвестиций окажутся точными).

|

|

Несмотря на все эти преимущества оценки инвестиций, метод чистой текущей стоимости не дает ответа на все вопросы, связанные с экономической эффективностью капиталовложений. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста.

А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель – метод расчета рентабельности инвестиций.

Исходные данные

В качестве набора исходных данных для выполнения финансовой части данного инвестиционного проекта используются следующие показатели.

Таблица 2.1 – Исходные данные

| Наименование показателя | Значение показателя |

| Продолжительность проекта, в годах | 5 |

| Общий объем инвестиций, в млн. грн | 45 |

| Доля инвестиций в основные средства, в% | 61 |

| Остаточная стоимость основных средств, в% | 12 |

| Доля собственного капитала, в% | 45 |

| Стоимость собственного капитала, в% | 24 |

| Стоимость заемного капитала, в% | 18 |

| Выручка в первый год реализации проекта, млн. грн | 141 |

| Годовой темп роста дохода, в% | 4 |

| Прибыльность продаж (отношение прибыли до выплаты процентов и налогов к величине дохода предприятия) в первый год проекта, в% | 6 |

| Доля переменных издержек в цене продукции, в% | 69 |

Схема собственного капитала

Данная схема включает следующие этапы: 1. Определение инвестиционных потребностей проекта в основных и оборотных средствах.

2. Составление графика обслуживания долга.

3. Прогноз чистой прибыли и денежных потоков.

4 Оценка эффективности инвестиционного проекта путем сопоставления спрогнозированных денежных потоков с объемом собственных инвестиций.

Данная схема имеет следующие особенности:

– в качестве показателя дисконта при оценке NPV проекта используется стоимость собственного капитала проекта, причем в качестве расчетного объема инвестиций принимаются только собственные инвестиции;

– в процессе принятия решения на основе IRR-метода значение внутренней нормы доходности проекта сравнивается со стоимостью собственного капитала;

|

|

– при прогнозе денежных потоков учитываются процентные платежи и погашение основной части долга.

График обслуживания долга приведен в таблице 2.4.

Таблица 2.4 – График обслуживания долга (млн. грн)

| Год | 1 | 2 | 3 | 4 | 5 |

| Начальный баланс долга | 24.75 | 21.29 | 17.207 | 12.389 | 6.704 |

| Годовая выплата | 7.915 | 7.915 | 7.915 | 7.915 | 7.915 |

| Проценты | 4.455 | 3.832 | 3.097 | 2.23 | 1.207 |

| Погашение основной части долга | 3.46 | 4.083 | 4.818 | 5.685 | 6.708 |

| Конечный баланс долга | 21.29 | 17.207 | 12.389 | 6.704 | 0 |

Годовая выплата = Заемный капитал / Соответствующее значение аннуитета

Годовая выплата = 24.75/3.127 ( ) = 7.915

) = 7.915

Погашение долга = Годовая выплата – Проценты

Конечный баланс = Начальный баланс + Проценты – Годовая выплата

Расчет чистой прибыли и денежных потоков по схеме собственного капитала приведен в таблице 2.5

Таблица 2.5 – Прогноз чистой прибыли, денежных потоков (млн. грн)

| Год | 1 | 2 | 3 | 4 | 5 |

| Выручка | 141 | 146.64 | 152.506 | 158.606 | 164.95 |

| Переменны е издержки | 97.29 | 101.182 | 105.229 | 109.438 | 113.816 |

| Постоянные издержки без амортизации | 30.419 | 30.419 | 30.419 | 30.419 | 30.419 |

| Амортизация | 4.831 | 4.831 | 4.831 | 4.831 | 4.831 |

| Прибыль до уплаты процентов и налога | 8.46 | 10.208 | 12.027 | 13.918 | 15.894 |

| Процентные платежи | 4.455 | 3.832 | 3.097 | 2.23 | 1.207 |

| Налогооблагаемая прибыль | 4.005 | 6.376 | 8.93 | 11.688 | 14.687 |

| Налог на прибыль | 1.001 | 1.594 | 2.233 | 2.922 | 3.672 |

| Чистая прибыль | 3.004 | 4.782 | 6.697 | 8.766 | 11.015 |

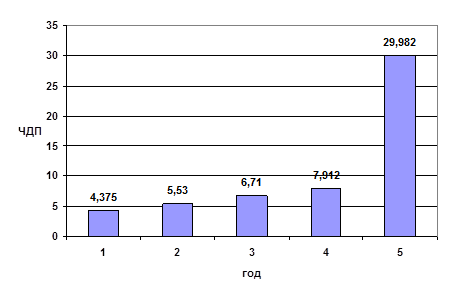

| Денежный поток | 7.835 | 9.613 | 11.528 | 13.597 | 15.846 |

| Погашение долга | 3.46 | 4.083 | 4.818 | 5.685 | 6.708 |

| Остаточная стоимость оборудования | - | - | - | - | 3.294 |

| Высвобождение оборотных средств | - | - | - | - | 17.55 |

| Чистый денежный поток | 4.375 | 5.53 | 6.71 | 7.912 | 29.982 |

При этом диаграмма изменений денежных потоков по годам:

Рис. 2.3 – Изменение чистого денежного потока

Оценка эффективности инвестиционного проекта

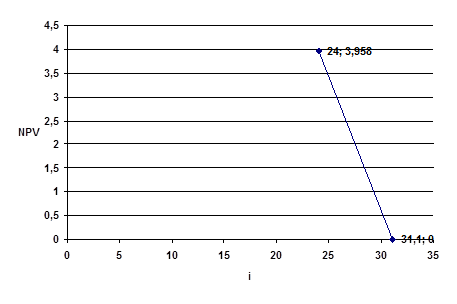

NPV = (4.375*0.806 + 5.53*0.650 + 6.71*0.524 + 7.912*0.423 + 29.982*0.341) – 20.25 = (3.526 + 3.595 + 3.516 + 3.347 + 10.224) – 20.25 = 24.208 – 20.25 = 3.958

PI = 24.208/20.25 = 1.195

DPP = 4 + (20.25 – 3.526 – 3.595 – 3.516 – 3.347)/10.224 = 4.6

i1 = 24%, NPV = 3.958

i2 = 35%

NPV = (4.375*0.741 + 5.53*0.549 + 6.71*0.406 + 7.912*0.301 + 29.982*0.223) – 20.25 = 18.07 – 20.25 = -2.18, следовательно

IRR = 0.24 + (3.958/ (3.958 + 2.18))*(0.35 – 0.24) = 0.311 или 31.1%

При этом профиль проекта будет иметь вид:

Рис. 2.4 – Профиль проекта

Заключение

В данной курсовой работе был рассмотрен инвестиционный проект и осуществлена его оценка с использованием двух расчетных систем: традиционной схемы расчетов и схемы собственного капитала.

Полученные в результате произведенных вычислений результаты следующие.

Традиционная схема расчетов: NPV = 6,175 > 0, PI = 1,137 > 1,

DPP = 4.7 > 5 (срок инвестиционного проекта), IRR = 22, 9% > 18% (взвешенная стоимость капитала).

Схема собственного капитала: NPV = 3,958 > 0, PI = 1,195 > 1,

DPP = 4,6 > 5 (срок инвестиционного проекта), IRR = 31,1% > 24% (стоимость собственного капитала).

|

|

Очевидно, что полученные данные свидетельствуют о целесообразности рассматриваемого проекта, то есть говорят о том, что данный проект следует принять в разработку, он является прибыльным и принесет инвесторам приумножение вложенного капитала.

Список использованной литературы

1. Савчук В.П. Оценка эффективности инвестиционных проектов

2. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1997.

3. Слепнева Т.А., Яркин Е.В. Инвестиции: Учебное пособие. – М.: ИНФРА-М, 2003.

4. Бланк И.А. Инвестиционный менеджмент. Киев, МП ИТЕМ ЛТД, 1995.

5. Валдайцев С.В. Оценка бизнеса и инноваций. – М., 1997.

6. Воронцовский А.В. Инвестиции и финансирование: Методы оценки и обоснования. – СПб.: Издательство С. Петербургского университета, 2003.

7. Мелкум Я.С. Организация и финансирование инвестиций: Учебное пособие. – М.: ИНФРА-М, 2003.

8. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов / Пер. с англ. Под ред. Л.П. Белых. – М.: Банки и биржи, ЮНИТИ, 1997.

9. Кныш М.И., Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности: Учебное пособие. СПб., 1997.

10. Макарьян Э.А., Герасименко Г.П. Инвестиционный анализ: Учебное пособие. – М.:ИКЦ «Март», 2003.

11. Дегтяренко В.Н. Оценка эффективности инвестиционных проектов. – М.: Экспертное бюро. – М., 1997.

12. Мелкумов Я.С. Экономическая оценка эффективности инвестиций и финансирования инвестиционных проектов. М. 1997.

13. Розенберг Дж.М. Инвестиции: Терминологический словарь. – М.: ИНФРА-М, 1997.

14. В.В. Шеремет, Шарп У., Александер Г., Бэеман Дж. Управление инвестициями: в 2-х т. Т.1 – М.: ИНФРА – М, 1997.

15. Е.М. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова Финансы предприятий. Москва, 1995 г.

16. Методические рекомендации по оценке эффективности инвестиционных проектов. – М.: Экономика, 2003.

17. Беренс В., Хавренюк П.М. Руководство по оценке эффективности инвестиций. Пер. с англ. Перераб. и дополн. М.: АОЗТ Интерэкспорт, ИНФРА-М., 1995

18. Царев В.В. Оценка экономической эффективности инвестиций. – No Name, 2004.

19. Оценка эффективности инвестиционных проектов. – Экономика Украины, – 2/01.2007

20. Инвестиционная часть в аналитической оценке основного капитала. – Экономика, финансы, право, – 12/09.2006

21. Закон Украины «Об инвестиционной деятельности» от 18.09.91 г.

22. Смоляк С.А., Виленский П.Л., Лившиц В.Н. Оценка эффективности инвестиционных проектов: Теория и практика. Учебное пособие. – Дело, 2004.

23. Золотогоров В.Г. Инвестиционное проектирование. Мн.: Экоперспектива, 1998.

Введение

Исследование проблем инвестирования экономики всегда находилось в центре внимания экономической науки. Это обусловлено тем, что инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом. В современных условиях они выступают важнейшим средством обеспечения условий выхода из сложившегося экономического кризиса, структурных сдвигов в народном хозяйстве, обеспечения технического прогресса, повышения качественных показателей хозяйственной деятельности на микро- и макроуровнях. Активизация инвестиционного процесса является одним из наиболее действенных механизмов социально-экономических преобразований.

Актуальным в настоящее время является углубленное теоретическое исследование рыночных форм и механизмов инвестиционной деятельности на микро- и макроуровнях. Важной проблемой выступает теоретическое обоснование критериев эффективности инвестиционных затрат, взаимосвязи и взаимообусловленности капитальных вложений и структурных сдвигов в экономике, определения приоритетов в отраслевой структуре инвестиций, а также внутри основных народнохозяйственных сфер: основного производства (собственно производства), производственной и социальной инфраструктур. Не меньшее значение имеет также исследование источников и средств формирования инвестиционных ресурсов в современных условиях переходной экономики в Украине.

Сложившаяся ныне в Украине экономическая ситуация значительно усложняет инвестиционную деятельность: требуется разработка адекватного рыночным отношениям инвестиционного механизма, органически сочетающего формы частного и государственного инвестирования, оптимизации взаимосвязей различных субъектов инвестиционной деятельности, разработки соответствующей законодательно-нормативной базы и другие меры, регламентирующие инвестиционный процесс, как на уровне отдельной фирмы, компании или отрасли, так и на уровне национальной экономики в целом.

Эти вопросы являются коренными, они тесно связаны с фундаментальными социально-экономическими процессами развития общества, с решением задач по преодолению экономического кризиса. Поэтому исследование современных особенностей инвестиционной деятельности различных хозяйственных субъектов является одним из основных приоритетов экономической науки.

Инвестиции – это основной инструмент формирования микро- и макроэкономических пропорций, определяющий темпы экономического роста. Регулирующее воздействие общества на формирование и структуру использования инвестиций может осуществляться только путем определения обоснованных экономических рычагов и нормативов. Становление национальной экономики Украины, как составной части мирового хозяйства, основывается на обязательном учете ряда важных общих закономерностей в сфере инвестиционной деятельности, но, вместе с тем, оно порождает новые сущностные черты, обусловленные изменением экономических приоритетов, развитием национального рынка. Поэтому движение инвестиций следует рассматривать как результат взаимодействия этих факторов.

1 Научно-методические основы анализа и определения эффективности инвестиционного проекта

Основные положения инвестиционного проектирования

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!