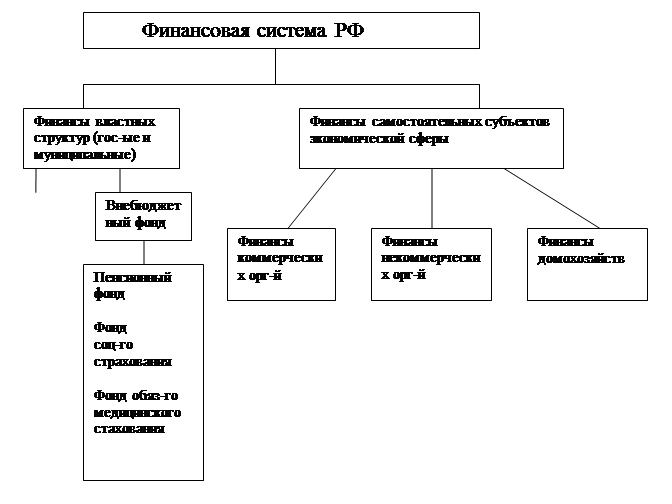

Финансовая система России.

Финансовая система России состоит из двух крупных блоков (рис.1):

· финансы властных структур(государственные и муниципальные)

· финансы самостоятельных субъектов экономической сферы

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона. По своему материальному содержанию государственный бюджет- это централизованный фонд денежных средств государства.

Федеральный бюджет- это республиканский бюджет РФ. Бюджеты субъектов Федерации включают республиканские бюджеты республик в составе РФ, бюджеты автономных областей и округов, областные бюджеты, бюджеты городов Москвы и Санкт-Петербурга.

Рис.1 Финансовая система РФ

| Федеральный бюджет

Бюджеты субъектов РФ

Местные бюджеты

| |

Местные бюджеты - это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов, районные бюджеты в городах.

Внебюджетные фонды- это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают в себя Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

Федеральный бюджет- важнейшее звено финансовой системы страны. Федеральный бюджет включает доходы и расходы, органически связанные с макроэкономическими показателями, объемом и налогов и задачами финансовой политики государства.

Финансы самостоятельных субъектов экономической сферы представляют вторую честь финансовой системы РФ и включают финансы коммерческих организаций, т.е. хозяйствующих субъектов, финансы некоммерческих организаций и финансы населения.

Финансовая система – это не просто сумма блоков, звеньев, подзвеньев. Это система, которая представляет собой единое целое, все остальные части этой системы тесно связаны между собой многочисленными видами экономических взаимосвязей и отношений.

Таблица 1: Знание и пользование услугами банков. ТОР - 5

|

| Знание банков

| Пользование услугами банка

|

| Народный банк Казахстана

| 81,8

| 61,3

|

| ТуранАлем Банк

| 64

| 13,5

|

| Казкоммерцбанк

| 60,1

| 11,2

|

| Альянс банк

| 55,3

| 8,7

|

| Банк Каспийский

| 55

| 7,7

|

Популярность банков во многом зависит от активных рекламных компаний, которые проводятся практически по всем рекламным носителям. Лидером по рекламным затратам в 2006 году стал ТуранАлем Банк, затратив в целом на рекламу свыше $ 8 млн. Причем, большая часть рекламного бюджета была потрачена на телевизионную рекламу.

Таблица 2: Распределение рекламного бюджета по видам СМИ2. ТОР - 5

|

| TV

| Radio

| Press

| Outdoor

| Total

|

| ТуранАлем Банк

| 8 008 505$

| 116 307$

| 1 889 104$

| 439 774$

| 10 453 690$

|

| Альянс банк

| 5 442 293$

| 144 080$

| 953 024$

| 691 197$

| 7 230 594$

|

| Казкоммерцбанк

| 5 483 671$

| 226 308$

| 781 924$

| 326 089$

| 6 817 992$

|

| Народный банк Казахстана

| 5 632 840$

| 66 956$

| 221 319$

| 180 952$

| 6 102 067$

|

| АТФ Банк

| 4 318 502$

| 92 776$

| 662 820$

| 151 121$

| 5 225 219$

|

1 По данным MMI 2006 - опрос проводился в 11 городах Казахстана с населением 200 тыс. и более, среди людей в возрасте от 15 лет и старше. Объем выборки составил 2500 респондентов.

2 Расходы на размещение рекламы приводятся в соответствии с официальными прайс-листами, без учета скидок и льгот.

Налоговая система

Налоги - это обязательные платежи, устанавливаемые государством и взимаемые в определенных размерах и в установленные сроки.

Экономическая сущность налогов состоит в том, что они представляют собой часть экономических отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач. Налоговая система включает в свой состав государственную налоговую службу, которая представлена в Казахстане уполномоченным государственным органом - Налоговым комитетом Министерства финансов Республики Казахстан, межрегиональными налоговыми комитетами, налоговыми комитетами по областям, межрайонными налоговыми комитетами, налоговыми комитетами по районам, городам и районам в городах. В случае создания специальных экономических зон могут быть образованы налоговые комитеты на территории этих зон.

Налоговая служба осуществляет контроль за исполнением законов республики о налогах и других обязательных платежах в бюджет с учетом затрат цен и тарифов.

Корпоративный подоходный налог. Данный вид налога занимает значительное место в поступлениях государственного бюджета Казахстана - около 31%. Механизм обложения корпоративным подоходным налогом определяет порядок исчисления, уплаты, условия взимания, льготы и санкции, сроки уплаты налога юридическими лицами.

В основных чертах этот механизм, согласно законодательству Республики Казахстан, сводится к следующему. К плательщикам корпоративного подоходного налога относятся юридические лица - резиденты Республики Казахстан, за исключением Национального банка Республики Казахстан и государственных учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан.

Организационно-управленческая деятельность в области налогообложения осуществляется органами налоговой службы. В соответствии с Налоговым кодексом Республики Казахстан органы налоговой службы состоят из уполномоченного государственного органа и налоговых органов.

Уполномоченный государственный орган - это центральный исполнительный орган Республики Казахстан, осуществляющий от имени государства и в его интересах налоговую деятельность, главным образом, в части сбора окладных налогов, осуществления налогового контроля за исполнением налоговых обязательств перед государством и принятия мер по обеспечению исполнения этих обязательств налогоплательщиками. Уполномоченный орган осуществляет руководство органами налоговой службы республики,

Уполномоченным органом является Налоговый комитет Министерства финансов Республики Казахстан, который выступает в качестве самостоятельного ведомства, осуществляющий в пределах своей компетенции реализационные и контрольно-надзорные функции в сфере обеспечения поступлений налогов и других обязательных платежей в бюджет, полноты и своевременности перечисления обязательных пенсионных взносов и социальных отчислений в Государственный фонд социального страхования.

К налоговым органам относятся налоговые комитеты по областям, городам Астана и Алматы, межрайонные налоговые комитеты, налоговые комитеты по городам и районам в городах.

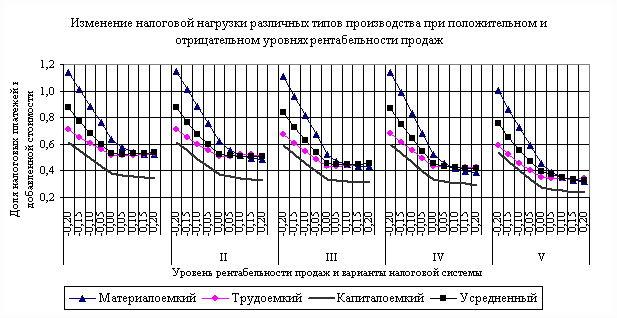

Основные выводы сводятся к следующему:

1. Налоговая нагрузка отраслей является функцией не только типа производства, но и экономической активности хозяйствующих субъектов, что подтверждает тот факт, что система налогообложения является инструментом стимулирования предпринимательской деятельности.

2. Действующая налоговая система не стимулирует экономическую активность трудоемких и усредненных типов производства, так как уровень налоговой нагрузки этих производств практически не зависит от рентабельности продаж.

3. Предпринимательские структуры материалоемкого типа производства находятся в самом выгодном положении, так как при всех вариантах налоговой системы с увеличением рентабельности продаж наблюдается значительное сокращение доли налогов в добавленной стоимости.

4. При каждом варианте налоговой системы капиталоемкие производства отдают государству в виде налоговых платежей только 33-38 % добавленной стоимости, что намного меньше значения этого показателя по другим типам производства (43-63 %). И это вполне справедливо, так как наибольшие затраты капиталоемкое производство несет на этапе приобретения основных фондов, причем одним из источников их приобретения является чистая прибыль. Задача воспроизводства фондов полностью лежит на хозяйствующих субъектах, поэтому государство в большей степени заинтересовано снижать налоговую нагрузку именно капиталоемких производств.

5. Для всех типов производства, независимо от варианта налоговой системы, общим является то, что при увеличении рентабельности продаж наблюдается сокращение удельного веса всех видов налогов в объеме налоговых платежей, за исключением НДС и налога на прибыль организаций, доля которых возрастает. Это обстоятельство подтверждает тот факт, что НДС является одним из основных составляющих налоговых доходов не только консолидированного бюджета РК, но и России.

При увеличении отрицательного уровня рентабельности продаж резко возрастает налоговая нагрузка отраслей всех типов производства. Причем скорость изменения доли налогов в добавленной стоимости при увеличении отрицательного уровня рентабельности продаж выше, чем значение этого показателя при увеличении положительного уровня рентабельности продаж. По нашему мнению, именно этим обстоятельством в период экономического кризиса 1993-1997 гг. объясняется устойчивое мнение хозяйствующих.

Список использованной литературы:

1. Финансовая система Казахстана. Зейнельгабдин А.Б.,

Астана -2008 г.

2. Налоги РК и развитых стран. Нурумов А.А., 2005 г.

3. Основы финансов. Мельников В.Д., Алматы - 2007 г.

4. Банковское дело. Сейткасимов Г. С., 2007 г.

5. Налоги и налогообложение в РК. Нурхалиева Д.М., 2007 г.

6. Налоговое право РК. Худяков А.И.,2003 г.

7. Банковская система Казахстана. Сейткасимов Г.С., 2008 г.

8. Дробзина Л.А., Финансы – денежное обращение – кредит, М.: «Финансы», 1997 г.

9. Мамедов О.Ю., Современная экономика, Ростов-на-Дону: «Феникс», 1998 г.

10. Мовсесян А., Современные тенденции развития мировой финансовой системы // Банковское дело в Москве, 2000 г., №10

11. Рижинс С., Основы реальной экономики, http://chat.ru/~rigins/ore1.htm

12. Родионова В. М., Бюджетная реформа: содержание и проблемы // Финансы, 1994 г., № 8

13. Строев Е., О новых ориентирах экономической политики // Вопросы экономики, 1998 г., №5

14. Сахариев С.С., Сахариева А.С., Финансы,Алматы 2004 год

15. Финансы под редакцией Лушина С.И., Слепова В.А.,2003 год

16. Дроздов Г.Н. Общая теория финансов. - М., 1996 г.

17. Артеменко Г.Н. Финансовый анализ. - М., 1998 г.

18. Ефимов Т.П. Финансовый контроль. - М., 1998 г.

19. Борисов Е.Ф. Экономическая теория. - М.: Юристъ, 1997 г.

20. Курс экономической теории. Под ред. Чепурина М.Н., Киселевой Ё.А. - Киров: АСА, 1998г.

21. Шеремет А.Д.. Сайфулин Р.С. Финансы предприятий. Учебное пособие. М.: Инфра-М, 1998г.

22. Послание президента Республики Казахстан народу Казахстана.

23. Стратегия развития 2030

Финансовая система России.

Финансовая система России состоит из двух крупных блоков (рис.1):

· финансы властных структур(государственные и муниципальные)

· финансы самостоятельных субъектов экономической сферы

Государственные финансы отражают экономические отношения по формированию и использованию централизованных фондов денежных средств, предназначенных для обеспечения выполнения государством его функций. Государственные финансы включают государственный бюджет и государственные внебюджетные фонды. По месту, занимаемому финансовой системе, государственный бюджет представляет собой основной финансовый план государства на текущий год, имеющий силу закона. По своему материальному содержанию государственный бюджет- это централизованный фонд денежных средств государства.

Федеральный бюджет- это республиканский бюджет РФ. Бюджеты субъектов Федерации включают республиканские бюджеты республик в составе РФ, бюджеты автономных областей и округов, областные бюджеты, бюджеты городов Москвы и Санкт-Петербурга.

Рис.1 Финансовая система РФ

| Федеральный бюджет

Бюджеты субъектов РФ

Местные бюджеты

| |

Местные бюджеты - это окружные, городские, районные бюджеты, бюджеты поселков и сельских населенных пунктов, районные бюджеты в городах.

Внебюджетные фонды- это форма аккумуляции и перераспределения денежных средств, используемых для удовлетворения социальных потребностей и дополнительного финансирования территориальных нужд. Внебюджетные фонды создаются на федеральном и территориальном уровнях и имеют целевое назначение. Внебюджетные фонды включают в себя Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования.

Федеральный бюджет- важнейшее звено финансовой системы страны. Федеральный бюджет включает доходы и расходы, органически связанные с макроэкономическими показателями, объемом и налогов и задачами финансовой политики государства.

Финансы самостоятельных субъектов экономической сферы представляют вторую честь финансовой системы РФ и включают финансы коммерческих организаций, т.е. хозяйствующих субъектов, финансы некоммерческих организаций и финансы населения.

Финансовая система – это не просто сумма блоков, звеньев, подзвеньев. Это система, которая представляет собой единое целое, все остальные части этой системы тесно связаны между собой многочисленными видами экономических взаимосвязей и отношений.

Глава 2. Анализ и оценка финансовой системы Республики Казахстан

2.1. Банковская система РК

В финансовую систему Казахстана входят такие ветви как:

- Банковская система РК

- Бюджетная система Казахстана

- Налоговая система.

После получения суверенитета в декабре 1990 года Казахстан сразу же приступил к созданию собственной банковской системы, отвечающей требованиям рыночной экономики. В январе 1991 года был принят Закон «О банках и банковской деятельности в Казахской ССР», что явилось по существу началом банковской реформы и создания двухуровневой банковской системы в стране. Республиканский государственный банк был преобразован в Национальный банк Республики Казахстан.

Республика Казахстан имеет двухуровневую банковскую систему. Национальный Банк Республики Казахстан (далее - Национальный Банк) является центральным банком Республики Казахстан и представляет собой верхний (первый) уровень банковской системы Республики Казахстан. Все иные банки представляют собой нижний (второй) уровень банковской системы за исключением Банка Развития Казахстана, имеющего особый правовой статус. Национальный Банк представляет, в пределах своей компетенции, интересы Республики Казахстан в отношениях с центральными банками и банками других стран, в международных банках и иных финансово-кредитных организациях. 14 апреля 1993г. был принят Закон «О банках в Республике Казахстан». В настоящее время действует Закон Республики Казахстан «О Национальном Банке Республики Казахстан» от 30 марта 1995 года № 2155.

Организационная структура Национального банка состоит из центрального аппарата, совета директоров, правления, представительства в Москве, 16 территориальных филиалов, центра кассовых операций и хранения ценностей, а также 10 организаций и дочерних предприятий. В их состав входят: Казахстанский центр межбанковских расчетов НБК, Банковское сервисное бюро, Казахстанский монетный двор НБК, Банкнотная фабрика НБК, Казахстанский фонд гарантирования депозитов, Казахстанский Актуарный центр, Фонд гарантирования страховых выплат, Накопительный пенсионный фонд «ГНПФ», Резервный центр НБК «Q-BRO», Магистратура по программе MBA.

Высшим органом управления Нацбанка является Правление, возглавляемое председателем Нацбанка. Правление состоит из 9 человек в составе председателя, 4 должностных лиц Нацбанка, председателя Агентства РК по регулированию и надзору финансового рынка и финансовых организаций, одного представителя Президента и двух представителей от правительства. Члены Правления утверждаются Президентом РК.

Основной целью Национального Банка является обеспечение стабильности цен в Республике Казахстан. Для реализации основной цели на Национальный Банк возлагаются следующие задачи:

- разработка и проведение денежно-кредитной политики государства

- обеспечение функционирования платежных систем

- осуществление валютного регулирования и валютного контроля

- содействие обеспечению стабильности финансовой системы.

Национальный Банк в соответствии с возложенными на него задачами выполняет следующие основные функции:

- проведение государственной денежно-кредитной политики в Республике Казахстан;

- осуществление эмиссии банкнот и монет на территории Республики Казахстан;

- осуществление функции банка банков;

- осуществление функции банка, финансового советника, агента Правительства Республики Казахстан и иных услуг для Правительства и других государственных органов по соглашению с ними;

- организация функционирования платежных систем;

- осуществление валютного регулирования и валютного контроля в Республике Казахстан;

- управление золотовалютными активами Национального Банка;

- осуществление контроля и надзора за деятельностью финансовых организаций, а также регулирование их деятельности по вопросам, отнесенным к компетенции Национального Банка и др.

- осуществление доверительного управления Национальным фондом Республики Казахстан.

Национальный банк - единственный государственный орган, обладающий эмиссионным правом выпуска банкнот в стране, единственного законного платежного средства. Нацбанк устанавливает порядок определения обменного курса валюты РК к денежным единицам иностранных государств.

В настоящий момент структура коммерческих банков в РК представлена 36 банками:

1. АО "Казахстанский инновационый коммерческий банк"

2. АО "Delta Bank"

3. АО "Kaspi Bank"

4. АО "Альянс Банк"

5. АО "АТФБанк"

6. АО "Банк "Астана-Финанс"

7. АО "Банк ЦентрКредит"

8. АО "БТА Банк"

9. АО "ДАНАБАНК"

10. АО "ДБ "RBS (Kazakhstan)"

11. АО "ДБ "Национальный Банк Пакистана" в Казахстане

12. АО "ДОЧЕРНИЙ БАНК «КАЗАХСТАН-ЗИРААТ ИНТЕРНЕШНЛ БАНК"

13. АО "Евразийский банк"

14. АО "Жилищный строительный сберегательный банк Казахстана"

15. АО "Заман-Банк"

16. АО "Казинвестбанк"

17. АО "Казкоммерцбанк"

18. АО "Мастербанк"

19. АО "Народный сберегательный банк Казахстана"

20. АО "Нурбанк"

21. АО "СЕНИМ-БАНК"

22. АО "Ситибанк Казахстан"

23. АО "Торгово-промышленный Банк Китая в Алматы"

24. АО "Хоум Кредит Банк" (АО "МБ "Алма-Ата")

25. АО "Цеснабанк"

26. АО "Эксимбанк Казахстан"

27. АО "ЭКСПРЕСС БАНК"

28. АО «БанкПозитив Казахстан (Дочерний банк Банка Апоалим Б.М.)»

29. АО «МЕТРОКОМБАНК»

30. АО ДБ "Альфа-Банк"

31. АО ДБ "Банк Китая в Казахстане"

32. АО ДБ "ТАИБ Казахский Банк"

33. АО СБ "ЛАРИБА-БАНК"

34. ДБ АО "HSBC Банк Казахстан"

35. ДБ АО "Сбербанк России"

36. Дочерняя организация Акционерного общества «БТА Банк» - Акционерное общество «Темiрбанк»

Лидирующие позиции закреплены за АО «БТА банк», АО «КАЗКОММЕРЦБАНК», АО «Народный Банк Казахстана», за ними следуют АО «Альянс Банк», АО «АТФБанк» и АО «Банк ЦентрКредит».

2008 год привнес достаточно много новых факторов, влияющих на казахстанский банковский сектор, которые складываются в новые доминанты развития финансовой системы Казахстана. Если рассматривать финансовые аспекты, среди тенденций, преобладающих в последнее время, можно выделить:

· резкое сокращение темпов роста банковской системы;

· существенное ухудшение качества активов;

· снижение доходности казахстанских банков.

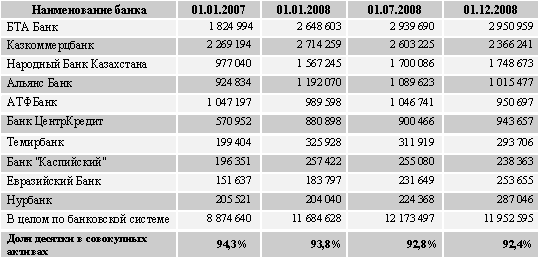

В данной статье, для большей наглядности, помимо данных по банковской системе в целом, приводится динамика данных по первой десятке крупнейших казахстанских банков, представляющих 92,4% активов банковской системы Казахстана (Таблица 1).

Таблица 1. Динамика активов казахстанских банков (млн. тенге)

С точки зрения роста, банковская система Казахстана переживает в настоящее время не самый лучший период. После продолжительного роста, связанного, в основном, с притоком внешних займов, темпы роста банковской системы существенно снизились: с 31,6% в 2007 году до 2,3% за 11 месяцев 2008 года. При этом к началу декабря 2008 года совокупные активы сократились на 1,8% по сравнению с показателями первого полугодия.

Очевидно, что в условиях мирового кризиса ликвидности у казахстанских банков нет возможностей дальнейшего привлечения сравнительно дешевых ресурсов. Первая пятерка банков (пожалуй, кроме Народного банка) привлекала ресурсы в достаточно солидных объемах, у некоторых аналитиков возникли подозрения в том, что ряд крупных казахстанских банков могут оказаться в затруднительной ситуации при выплате внешней задолженности.

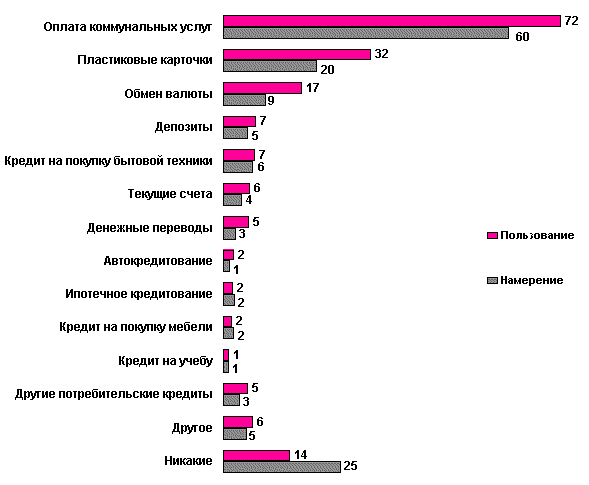

Современное развитие казахстанской банковской системы характеризуется ликвидацией мелких ненадежных банков, слиянием банков и образованием крупных универсальных банков. Все это сопровождается усилением конкуренции между ними за клиентов. Главным средством в достижении данной цели является расширение спектра банковских услуг и доступность разным слоям населения, а также улучшение качества обслуживания. Использование банковских услуг позволяет значительно экономить время. Например, с помощью пластиковых карточек можно не только обналичивать деньги, но и производить различного рода платежи. А наибольшей популярностью среди казахстанцев по данным исследования Media Marketing Index1(сентябрь 2006 года), проводимого компанией TNS GALLUP MEDIA ASIA пользуется оплата коммунальных услуг через банк.

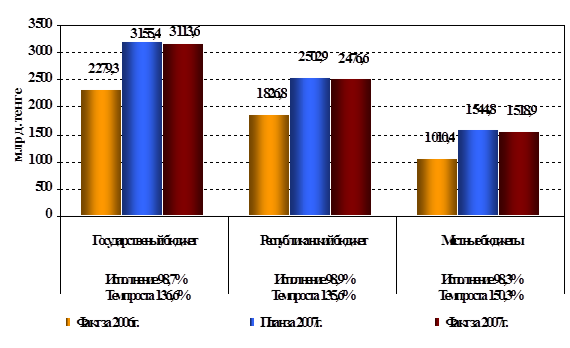

Диаграмма 1: Использование и намерение воспользоваться банковскими услугами.

Пятерку самых популярных банков Казахстана возглавляет Народный банк Казахстана. Его знают 81,8 % населения, а его услугами пользуются 61,3%. Замыкает пятерку лидеров Банк Каспийский. Услугами этого банка пользуются 7,7% населения Казахстана, а знают его 55%.

Таблица 1: Знание и пользование услугами банков. ТОР - 5

|

| Знание банков

| Пользование услугами банка

|

| Народный банк Казахстана

| 81,8

| 61,3

|

| ТуранАлем Банк

| 64

| 13,5

|

| Казкоммерцбанк

| 60,1

| 11,2

|

| Альянс банк

| 55,3

| 8,7

|

| Банк Каспийский

| 55

| 7,7

|

Популярность банков во многом зависит от активных рекламных компаний, которые проводятся практически по всем рекламным носителям. Лидером по рекламным затратам в 2006 году стал ТуранАлем Банк, затратив в целом на рекламу свыше $ 8 млн. Причем, большая часть рекламного бюджета была потрачена на телевизионную рекламу.

Таблица 2: Распределение рекламного бюджета по видам СМИ2. ТОР - 5

|

| TV

| Radio

| Press

| Outdoor

| Total

|

| ТуранАлем Банк

| 8 008 505$

| 116 307$

| 1 889 104$

| 439 774$

| 10 453 690$

|

| Альянс банк

| 5 442 293$

| 144 080$

| 953 024$

| 691 197$

| 7 230 594$

|

| Казкоммерцбанк

| 5 483 671$

| 226 308$

| 781 924$

| 326 089$

| 6 817 992$

|

| Народный банк Казахстана

| 5 632 840$

| 66 956$

| 221 319$

| 180 952$

| 6 102 067$

|

| АТФ Банк

| 4 318 502$

| 92 776$

| 662 820$

| 151 121$

| 5 225 219$

|

1 По данным MMI 2006 - опрос проводился в 11 городах Казахстана с населением 200 тыс. и более, среди людей в возрасте от 15 лет и старше. Объем выборки составил 2500 респондентов.

2 Расходы на размещение рекламы приводятся в соответствии с официальными прайс-листами, без учета скидок и льгот.