Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. В системе экономических показателей деятельности предприятия особое место принадлежит прибыли. Она отражает цель деятельности предприятия: все задачи, которые оно решает, все его действия направлены на получение прибыли и ее максимизацию.

Прибыль – это превышение доходов от хозяйственной деятельности предприятия над его расходами. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности.

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты всех налогов и экономических санкций.. Она служит источником финансовой ответственности предприятия по своим обязательствам, используется им для развития и совершенствования производства, для материального поощрения работников и т.п.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и использованными ресурсами. Данные показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Таблица 2 - Характеристика основных производственных фондов РУП»МЗШ» по состоянию на 01.01.2013 г.балансовая стоимость основных фондов, млн. руб.

| Наименование | Балансовая стоимость основных фондов, млн. руб. | Структура основных производственных фондов, % |

| Основные производственные фонды | 246634 | 100 |

| в том числе: | ||

| Здания и сооружения | 74960 | 30,4 |

| Машины и оборудование | 158875 | 64,4 |

| Передаточные устройства | 3526 | 1,4 |

| Транспортные средства | 1744 | 0,7 |

| Прочие | 7529 | 3,1 |

|

|

Предприятие имеет около 2800 единиц металлорежущего оборудования (в основном - специализированное), оборудование для термической и химико-термической обработки выпускаемых изделий, кузнечно-штамповочное производство, инструментальное производство, современное энергетическое хозяйство, необходимый парк внутризаводского и автомобильного транспорта различной грузоподъемности.

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, рентабельности.

Фондоотдача определяется по объему производства товаров на 1 рубль среднегодовой стоимости основных средств. ФО = Объём выпущенной товарной продукции(Выручка) / Среднегодовая стоимость основных средств

(4)

Фондоемкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объема производства товаров. ФО = Среднегодовая стоимость основных средств/ Выпуск продукции. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

(5)

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, тем не менее, резервы повышения фондоотдачи, лучшего использования техники имеются в каждом подразделении, на каждом участке и рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, технического совершенствования основных средств. Для выявления неиспользованных резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.

|

|

Таблица 3 - «Динамика основных средств и эффективность их использования РУП «Минского завода шестерен» за 2013-20112 года»

| Показатели | Предыдущий год 2012 | Отчетный год 2013 | Темп роста, % | Отклонение (+,-) |

| 1. Объем выпуска продукции, млн. руб. | 132910 | 289406 | 217,75 | 156496 |

| 2. Среднегодовая стоимость основных производственных средств, млн. руб. | 46022,50 | 78213,00 | 169,95 | 32190,50 |

| 3. Фондоотдача основных средств, руб | 2,89 | 3,70 | 128,13 | 0,81 |

| 4.Фондоемкость основных средств, руб | 0,35 | 0,27 | 77,14 | -0,08 |

1.Фондоотдача2012=132910/46002,50=2,89 руб.

2.Фондоотдача2013=289406/78213,00=3,70 руб

3.Фондоемкость2012=46002,50/132910=0,35 руб.

4.Фондоемкость2013=78213,00/289406=0,27 руб

Проанализировав таблицу, можно сделать вывод о том, что объем выпуска продукции в отчетном году увеличился на 156496 руб, в связи с этим повышается фондоотдача на 0,81 руб, а фондоемкость снижается на 0,08 руб

В ходе настоящей проверки выборочно были проверены акты на списание основных средств за 2006 год от 28.02.2006 г. на списание зубофрезерного станка (инв.№ 10787), - балансовая стоимость 609 516 руб., остаточной – 246 108 руб.; вертикально-протяжного станка (инв.№10788), балансовая стоимость 3 079 143 руб., остаточной – 1 243 096руб.;токарно-винторезного станка (инв.№ 4130) балансовая стоимость 16 996 225 руб., остаточной –нет. Оборудование списано на основании разрешения Министерства промышленности Республики Беларусь от 17.11.2005г. №1. Лом сдан в цех переработки металлоотходов РУП «Минский завод шестерен» в общем количестве 6,9 тонн на сумму 599 981 руб. и акты на списание основных средств за 2007 год от 28.12.2007 года на списание ванны сушки (инв.№016158) балансовая стоимость 368 267 руб., остаточной – нет; конвейера подвесного (инв.№5403) балансовая стоимость17 608 6803 руб., остаточной – нет; зубошевинговальный п/автомат (инв.№5602) балансовая стоимость 80 725 736 руб., остаточной – нет.Лом сдан в цех переработки металлоотходов РУП «Минский завод шестерен» в общем количестве 7,6 тонн на сумму 2 087 417 руб.

Таблица 4 - наличие основных средств РУП «МЗШ»,по состоянию на 01октября 2012 года

|

|

| Группа основных средств | По данным инвентаризации | По данным | ||

| Количество | Сумма | Количество | Сумма | |

| Машины и оборудование | 52 | 434941136 | 52 | 434941136 |

| Итого по ОС | 52 | 434941136 | 52 | 434941136 |

Улучшения использования основных средств на предприятии можно достигнуть путем:

· освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

· своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

· приобретения высококачественных основных средств;

· повышения уровня квалификации обслуживающего персонала;

· своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа,

· повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

Таблица 5 - «Состав фонда заработной платы работников ПРУП «Минского завода шестерен» за 2012-2013 года.

| Состав ФЗП | Предыдущий год 2012 | Отчетный год 2013 | Темп роста, % | Отклонение (+,-) удельного веса, % | ||

| сумма, млн. руб. | % к итогу | сумма, млн. руб. | % к итогу | |||

| 1.Заработная плата, начисленная за выполненную работу и отработанное время | 11527 | 51,19 | 14476,7 | 52,87 | 125,59 | 1,69 |

| 2.Поощрительные выплаты | 6873,3 | 30,52 | 8373,5 | 30,58 | 121,83 | 0,06 |

| 3.Выплаты компенсирующего характера | 1980,5 | 8,79 | 2186 | 7,98 | 110,38 | -0,81 |

| 4.Оплата за неотработанное время | 2138,4 | 9,50 | 2343,8 | 8,56 | 109,61 | -0,94 |

| 5. Прочие выплаты, включаемые в состав ФЗП | - | - | - | - | - | |

| 6. Фонд заработной платы, всего | 22519,2 | 100,00 | 27380 | 100,00 | 121,59 | 0,00 |

| в том числе поощрительные выплаты: | ||||||

| -включаемые в затраты на производство и реализацию продукции | 6364,8 | 92,60 | 7437 | 88,82 | 116,85 | -3,79 |

| -выплачиваемые за счет прибыли, остающейся в распоряжении организации | 508,5 | 7,40% | 936,5 | 11,18% | 184,17% | 3,79% |

Произошло увеличение выплат заработной платы, поощрительных выплат, что хорошо сказывается на работниках, выплат компенсирующего характера, оплат за неотработанное время.

В результате можно сделать вывод о соблюдении законодательства в области начисления заработной платы, расчета удержаний и начислений на нее.

|

|

Средняя заработная плата в месяц до нововведений по организации оплаты труда составляла 2 049 700 руб. Основные рабочие составляют 384 человек работников.

ПТ=Выр/ЧР (12)

где ПТ – производительность труда;

Выр – выручка;

ЧР– численность работников.

Производительность труда до нововведений составила – 99,683 млн. руб. на человека.

Рост выручки от нововведений ожидается в размере 20%.

ПТн=ПТ×20%/100%

где ПТн – производительность труда после нововведений.

Производительность труда после нововведений увеличится на 20% и составит 99,683×0,2=19,94 млн. руб.

Э=ПТн×ЧРа (13)

где Э – экономический эффект;

ЧРа – численность рабочих.

Экономический эффект составит – 19,94×384=7 657 млн. руб.

Таким образом, можно сделать вывод, что экономический эффект от внедрения нововведений по оплате труда основных рабочих составит 7 657 млн. руб.

Таблица 6 - «Затраты на производство продукции на РУП «Минском заводе шестерен» за 2012-2013 году».

| Наименование показателя | Предыдущий период 2012 | Отчетный год 2013 | Отклонение (+,-) |

| Затраты на производство продукции, всего | 130976 | 271394 | 140418 |

| в том числе: |

| ||

| материальные затраты | 85341 | 199720 | 114379 |

| затраты на оплату труда | 27900 | 44874 | 16974 |

| отчисления на социальные службы | 9833 | 15867 | 6034 |

| амортизация основных средств и нематериальных активов | 2663 | 2956 | 293 |

| прочие затраты | 5239 | 7977 | 2738 |

Таблица 7 - Структура затрат РУП «МЗШ»на производство продукции за 2012 год по элементам затрат:

| № п/п | Наименование Статей | Затраты всего, млн. руб. | Уд. вес, % |

| 1. | Сырье и материалы | 32 365 | 25,3 |

| 2. | Покупные комплектующие изделия и полуфабрикаты | 30 725 | 24,1 |

| 3. | Износ инструмента | 2 655 | 2,1 |

| 4. | Топливо | 4 806 | 3,8 |

| 5. | Электрическая энергия | 12 797 | 10,0 |

| 6. | Расходы на оплату труда | 27 308 | 21,4 |

| 7. | Отчисления на социальные нужды | 9 628 | 7,5 |

| 8. | Амортизация основных средств и нематериальных активов | 2 561 | 2,0 |

| 9. | Налоги | 1 282 | 1,0 |

| 10. | Прочие затраты | 3 563 | 2,8 |

| ИТОГО | 127 690 | 100,0 |

Таблица 8 - Динамика структуры сбыта ГП “МЗШ” (в % к общему объему производства)

| РЕГИОНЫ | ГОДА | ||

| 2011 | 2012 | 2013 | |

| Дальнее зарубежье | 6,68 | 8,1 | 10,0 |

| Россия | 15,56 | 9,8 | 17,4 |

| Украина, Молдова | 3,12 | 2,1 | 1,8 |

| Кыргызстан | 0,1 | ||

| Республика Беларусь | 74,64 | 79,9 | 70,8 |

Данные таблицы показывают, что в 2012г. по сравнению с 2011г. в структуре отгрузки снизилась доля продукции России (с 15,56% до 9,8%), но увеличилась доля отгрузки по РБ (с 74,64% до 79,9%) и на экспорт в дальнее зарубежье (с 6,68% до 8,1%), что является положительным фактом. В связи с тем, что в РБ и в Россию поставляется аналогичная продукция, то реализация продукции была переориентирована в РБ, чем и объясняется увеличение доли отгрузки по РБ. Увеличение доли отгрузки в дальнее зарубежье свидетельствует об успешной работе УВЭС и обеспечении завода валютными средствами.

|

|

В 2013г. наблюдается увеличение доли отгрузки в Россию почти в 2 раза (с 9,8% до 17,4%) и снижение доли отгрузки по РБ (с 79,9% до 70,8%). Тенденция положительная, так как российские предприятия являются главными партнерами МЗШ в силу специфики предприятия. Оплата за продукцию производится в российских рублях, что дает возможность МЗШ осуществлять платежи российским предприятиям-поставщикам сырья и материалов для обеспечения работы основного производства МЗШ. В 2013г. продолжает увеличиваться доля отгрузки в дальнее зарубежье (с 8,1% до 10,0%).

Таблица 9 - Динамика и структура прибыли по РУП «МЗШ» за 2012-2013 г.

| Показатель | Код стр. | Сумма, млн. руб. | Уд. вес., % | Изменение | |||

| 2006 | 2007 | 2006 | 2007 | млн. руб. | % | ||

| Выручка от реализации | 1 | 830433 | 1291041 |

|

| +460608 |

|

| Себестоимость реализованной продукции | 2 | 717855 | 1063887 |

|

| +346032 |

|

| Управленческие расходы | 3 | 51676 | 63597 |

|

| +11921 |

|

| Расходы на реализацию | 4 | 10107 | 15547 |

|

| +5440 |

|

| Прибыль (убыток) от реализации: (1-2-3-4) | 5 | 50795 | 148010 | 106,30 | 97,88 | +97215 | -8,42 |

| Операционные доходы | 6 | 701146 | 851198 |

|

| +150052 |

|

| Операционные расходы | 7 | 699009 | 840069 |

|

| +141060 |

|

| Прибыль (убыток) от операционных операций: (6-7) | 8 | 2137 | 11129 | 4,47 | 7,36 | +8992 | +2,89 |

| Внереализационные доходы | 9 | 6387 | 8306 |

|

| +1919 | |

| Внереализационные расходы | 10 | 11535 | 17100 |

|

| +5565 | |

| Прибыль (убыток) от внереализационные операций: (9-10) | 11 | -5148 | -8794 | -10,77 | -5,82 | -3646 | +4,96 |

| Прочие доходы | 12 |

| 865 |

| 0,57 | +865 | +0,57 |

| Балансовая прибыль: (5+8+11+12) | 13 | 47784 | 151210 | 100,0 | 100,0 | +103426 |

|

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность производственной деятельности (окупаемость издержек);

- показатели, характеризующие прибыльность продаж;

- показатели, характеризующие доходность капитала и его частей.

Следует также отметить, что все данные показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации и чистой прибыли.

Руководствуясь данными отчетного бухгалтерского баланса, приложения к балансу, отчета о прибылях и убытках и других документов за 2012-2013 г.г., сведем все необходимые для расчетов рентабельности данные в таблицу 10.

Таблица 10 - Данные о производственно- хозяйственной деятельности по РУП «МАЗ» за 2012-2013 г.г., млн. руб.

| Показатель | Обозначение | Значение | |

| 2012 год | 2013 год | ||

| Прибыль балансовая | БП | 47784 | 151210 |

| Прибыль от реализации продукции | П рп | 50795 | 148010 |

| Чистая прибыль | ЧП | 29847 | 100574 |

| Выручка от реализации | В рп | 830433 | 1291041 |

| Активы по балансу (среднегодовые) | А бал | 877903 | 1122635 |

| Затраты по реализованной продукции | З рп | 779638 | 1143031 |

На основании данных, представленных в таблице 10 изучим динамику и проведем анализ показателей рентабельности по Минскому заводу шестерён(см. таблицу 11).

Таблица 11 - Расчет показателей рентабельности по РУП МЗШ за 2012-2013г.

| Показатель | Формула расчета | Значение, % | Изменение | |

| 2012 год | 2013 год | |||

| Рентабельность производственной деятельности (Рпд), исчисленная: | ||||

| по прибыли от реализации | Рпд=Прп/Зрп×100 | 6,52 | 12,95 | +6,43 |

| по чистой прибыли | Рпд=ЧП/Зрп×100 | 3,83 | 8,80 | +4,97 |

| Рентабельность продаж (Рп), исчисленная: | ||||

| по прибыли от реализации | Рп=Прп/Врп×100 | 6,12 | 11,46 | +5,35 |

| по чистой прибыли | Рп=ЧП/Врп×100 | 3,59 | 7,79 | +4,20 |

| Рентабельность (доходность) капитала (Рк), исчисленная: | ||||

| по балансовой прибыли | Рк=БП/Абал×100 | 5,44 | 13,47 | +8,03 |

| по прибыли от реализации | Рк=Прп/Абал×100 | 5,79 | 13,18 | +7,40 |

| по чистой прибыли | Рк=ЧП/Абал×100 | 3,40 | 8,96 | +5,56 |

Учитывая то, что наиболее точными являются показатели рентабельности, исчисленные по чистой прибыли, можно сделать следующие выводы о деятельности предприятия за 2013 год.

Рентабельность производственной деятельности (Рпд) составляет 8,8%. Это говорит о том, что с каждого рубля, затраченного на производство и реализацию продукции, предприятие имеет 0,088 руб. прибыли.

Рентабельность продаж (Рп), составляющая 7,79%, характеризует эффективность предпринимательской деятельности и показывает, что предприятие имеет 0,0779 руб. прибыли с рубля продаж.

Рентабельность капитала (Рк), которая равна 8,96%, показывает, что на один рубль активов предприятия приходится 0,0896 руб. прибыли.

Таким образом, можно отметить, что по Минскому заводу шестерён наблюдается увеличение прибыли, а также рост показателей рентабельности, что свидетельствует о повышении эффективности работы предприятия в целом.

И напоследок, проведем экономический и факторный анализ уровня рентабельности ведущего и весьма перспективного, на сегодняшний день, подразделения РУП «МЗШ» - производства шестерён.

Таблица 12 - Данные для факторного анализа рентабельности капитала производства шестерён за 2012 год

| Показатель | Усл. обоз. | план | факт. | Отклонение |

| 1. Выручка от реализации без учета налогов – полная себестоимость реализованной продукции, млн.руб. |

| 77350 | 78300 | +950 |

| 2. Прибыль от реализации продукции, всего, млн.руб. в том числе: |

| 17900 | 19296 | +1396 |

| 2.1. за счет изменения объема реализации | +225 | |||

| 2.2. структуры продукции | +153 | |||

| 2.3. полной себестоимости реализации изделий | -2317 | |||

| 2.4. цен реализации изделий | +3335 | |||

| 3. Внереализационные финансовые результаты, млн. руб. | 304 | +304 | ||

| 4. Балансовая прибыль, млн. руб. |

| 17900 | 19600 | +1700 |

| 5. Средняя сумма основного и оборотного капитала, млн. руб. в том числе: |

| 71600 | 71328 | -272 |

| 5.1. основного капитала, всего. Из него | КОС | 36228 | 30798 | -5430 |

| 5.1.1. основные средства | КОСС | 35250 | 30265 | -4985 |

| 5.1.2. прочие долгосрочные и нематериальные активы | 978 | 533 | -445 | |

| 5.2 оборотный капитал, всего. | КО | 35372 | 40530 | +5158 |

| 5.2.1. запасы и затраты |

| 24230 | 30000 | +5770 |

| 5.2.2. денежные средства | 2785 | 2000 | -785 | |

| 5.2.3. дебиторская задолженность | 8357 | 8530 | +173 | |

| 6. Удельный вес, % | ||||

| 6.1. основного капитала, всего В том числе | УДОС | 50,60 | 43,178 | -7,422 |

| 6.1.1. основные средства | УДОСс | 97,30 | 98,269 | +0,969 |

| 6.1.2. прочие долгосрочные нематериальные активы | 2,70 | 1,731 | -0,969 | |

| 6.2. оборотный капитал, всего Из него | УДОБ | 49,40 | 56,822 | +7,422 |

| 6.2.1. запасы и затраты | УДЗЗ | 68,50 | 74,019 | +5,519 |

| 6.2.2. денежные средства | 7,87 | 4,935 | -2,935 | |

| 6.2.3. дебиторская задолженность | 23,63 | 21,046 | -2,584 | |

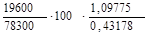

| 7. Рентабельность капитала, % х100 | 25,0 | 27,479 | +2,479 | |

| 8. Рентабельность продаж, % х100 |

| 23,1416 | 25,031 | +1,890 |

| 9. Коэффициент оборачиваемости инвестированного капитала |

| 1,0803 | 1,0977 | +0,0174 |

| 10. Коэффициент оборачиваемости основного капитала |

| 2,1350 | 2,5423 | +0,4072 |

| 11. Коэффициент оборачиваемости основных средств |

| 2,1943 | 2,5871 | +0,3928 |

| 12. Коэффициент оборачиваемости оборотного капитала |

| 2,1867 | 1,9319 | -0,2548 |

| 13. Коэффициент оборачиваемости запасов и затрат |

| 3,19 | 2,61 | -0,582 |

| 14. Длительность календарного периода, дней | 360 | 360 | ||

| 15. расчетная потребность в основном и оборотном капитале для обеспечения фактического объема продаж при плановой его оборачиваемости, млн. руб. 78322:1,08031 или (71600:77350)х78322 | 72479 | |||

| 16. длительность одного оборота, дней | ||||

| 16.1 инвестированного капитала, всего | ДОБ | 333,2 | 327,9 | -5,3 |

| 16.2 основного капитала, всего ( | 168,6 | 141,6 | -27,0 | |

| 16.2.1. основных средств | 164,1 | 139,1 | -25,0 | |

| 16.3 оборотного капитала, | 164,6 | 186,3 | +22,2 | |

| 16.3.1 запасов и затрат | 112,8 | 137,9 | +25,1 |

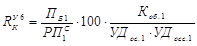

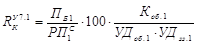

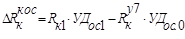

Для расчета рентабельности инвестируемого используем модель:

=

=  ,

,

Таблица 13 - Анализ факторов изменения рентабельности инвестируемого капитала

| Факторы изменения | Алгоритм расчета | Цифровой расчет | Результат | ||||||||

| 1. Определим влияние факторов первого порядка | |||||||||||

| Изменение рентабельности инвестируемого капитала, всего, и за счет |

| 27,479-25,0 | +2,47900 | ||||||||

| 1. Уровня рентабельности продаж |

| (25,0319-23,1416)*1,08031 | 2,04211 | ||||||||

| 2. Коэффициента оборачиваемости инвестированного капитала |

| (1,09126-1,09775) *25,0319 | 0,43656 | ||||||||

| 2. Определим влияние факторов второго порядка. | |||||||||||

| 1.1. балансовой прибыли, всего |

|

27,37430-25,0

| 27,37430

2,37430 | ||||||||

| 1.2. объема реализации |

|

27,04217-27,37430 | 27,04217

-0,33213

| ||||||||

| 2.1. объема реализации |

|

27,37430-27,04217 | 27,37430

0,33213

| ||||||||

| 2.2. среднегодовой стоимости инвестированного капитала |

|

27,479-27,37430 |

0,10470 | ||||||||

| 3. Определим влияние факторов третьего порядка | |||||||||||

| 1.1.1. прибыли от реализации товарной продукции из нее за счет изменения: |

|

|

1,94972 | ||||||||

| 1.1.1.1. объема реализации продукции |

|

| 0,31425 | ||||||||

| 1.1.1.2. структуры продаж |

|

| 0,21369 | ||||||||

| 1.1.1.3 средних цен реализации |

|

| 4,65782 | ||||||||

| 1.1.1.4 себестоимости реализованных изделий |

|

| -3,23603 | ||||||||

| 1.1.2 внереализационных финансовых результатов |

|

| 0,42458 | ||||||||

|

|

|

| |||||||||

|

| |||||||||||

| Факторы изменения | Алгоритм расчета | Цифровой расчет | Результат | ||||||||

| 2.2.1.удельного веса основного капитала, всего в т ч изменения: |

|

63,39873-27,37430 | 63,398 36,024 | ||||||||

| 2.2.1.1удельного веса основных средств |

|

64,51549-27,37430 | 64,515 37,1411 | ||||||||

| 2.2.2 удельного веса оборотного капитала, всего в т ч изменения: |

|

48,17553-63,39873 | 48,175 -15,223 | ||||||||

| 2.2.2.1. удельного веса запасов и затрат |

|

65,08536-64,51549 | 65,085 0,569 | ||||||||

| 2.2.3 коэффициент оборачиваемости основного капитала всего, в том числе изменения: |

|

63,64074-48,17553 | 63,640 15,465 | ||||||||

| 2.2.3.1 коэффициент оборачиваемости основных средств |

|

64,76177-65,08536

| 64,761 -0,323 | ||||||||

| 2.2.4. коэффициента оборачиваемости оборотного капитала, всего в том числе изменения: |

|

48,35944-63,64074

| 48,359 -15,281 | ||||||||

| 2.2.4.1 коэффициента оборачиваемости запасов и затрат |

|

65,33382-64,76177 | 65,333 0,5720 | ||||||||

| 2.2.5. среднегодовой стоимости основного капитала, всего, в том числе |

|

27,479*0,43178-48,35944*0,506 | -12,604 | ||||||||

| 2.2.5.1 среднегодовой стоимости основных средств |

| 27,479*0,43178*0,98269-48,35944*0,506*0,9730 | -12,149 | ||||||||

| 2.2.6. среднегодовой стоимости оборотного капитала, всего в том числе: |

|

27,479*0,56822-48,35944*0,494 | -8,275 | ||||||||

| 2.2.6.1 среднегодовой стоимости запасов и затрат |

|

27,479-65,33382-(-12,14969)

| -25,705 | ||||||||

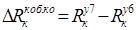

Проведем анализ влияния факторов на изменение длительности одного оборота. Фактическая длительность одного оборота инвестируемого капитала составила 327,9 дн. и снизилась по сравнению с плановой на 5,3 дн., в том числе за счет:

- уменьшения суммы инвестируемого капитала – на 1,3 дн.;

- увеличения объема реализации продукции – на 4 дн.

+

+  =327,9-333,2=(-1,3)+(-4)= -5,3= -5,3дн.

=327,9-333,2=(-1,3)+(-4)= -5,3= -5,3дн.

Таблица 14 - Анализ продолжительности одного оборота инвестированного капитала за 2013 год

|

Виды средств |

Среднегодовая стоимость, млн. руб. |

Полная себестоимость реализованной продукции, млн.руб. |

Длительность одного оборота, дней | Изменение длительности одного оборота | ||||||

| Всего | В том числе за счет | |||||||||

| Сред. год. стоим. | Суммы реализа-ции | |||||||||

|

1 | план | факт | план | факт | план | усл | факт | 8-6 | 7-6 | 8-7 |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |

| 1. общая сумма инвестируемого капитала, всего В том числе: | 71600 | 71328 | 77350 | 78300 | 333.2 | 332.0 | 327.9 | -5.3 | -1.3 | -4.0 |

| 1.2. основного капитала, всего, В том числе: | 36228 | 30798 | 77350 | 78300 | 168.6 | 143.3 | 141.6 | -27.0 | -25.3 | -1.7 |

| 1.2.1. основных средств | 35250 | 30265 | 77350 | 78300 | 164.1 | 140.9 | 139.1 | -24.9 | -23.2 | -1.7 |

| 1.3. оборотного капитала, всего, В том числе | 35372 | 40530 | 77350 | 78300 | 164.6 | 188.6 | 186.3 | 21.7 | 24.0 | -2.3 |

| 1.3.1. запасов и затрат | 24230 | 30000 | 77350 | 78300 | 112.8 | 139.6 | 137.9 | 25.1 | 26.8 | -1.7 |

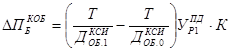

Определим изменение длительности одного оборота инвестированного капитала от изменения удельного веса оборотного капитала.

,

,

=333,19838

=333,19838

=381,78138

=381,78138

=331,9137

=331,9137  331,9137-333,19838= -1,28468

331,9137-333,19838= -1,28468

В том числе:  381,78138-333,19838=48,583

381,78138-333,19838=48,583

331,9137-381,78138= -49,86768

331,9137-381,78138= -49,86768

48,583+(-49,86768)=-1,28468

Фактическая оборачиваемость капитала ускорилась на 1,28 дня, в основном, за счет увеличения доли оборотного капитала - на 49,87 дня. В результате замедления оборачиваемости оборотного капитала оборачиваемость всего инвестируемого капитала замедлилась на 49,87 дня

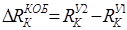

Определим суму высвобожденных (или дополнительно привлеченных) средств с ускорением оборота инвестированного капитала

,

,

-1151,379 млн. руб.

-1151,379 млн. руб.

В результате ускорения оборачиваемости капитала на 5,3 дня сумма высвобожденных средств составила 1151,379 млн. руб.

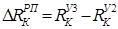

Определим увеличение суммы балансовой прибыли за счет изменения коэффициента оборачиваемости инвестированного капитала:

,

,

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!

)*100

)*100

)*100

)*100