Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Оценка инвестиционных проектов является неотъемлемой частью инвестиционной деятельности. От результатов ее проведения зависят решения руководства по формированию инвестиционной программы. Оценка инвестиционных проектов в основном актуальна только для реального инвестирования, поскольку в финансовом инвестировании проекты как таковые отсутствуют. Финансовые инвестиции по содержанию представляют операции купли‑продажи, объектом сделки является ценная бумага. Требования точности делают необходимым формулирование теоретических основ оценки эффективности инвестиционных проектов. В качестве таких основ могут быть принципы оценки, которые будут означать основные требования, предъявляемые к проведению оценки.

Принципы оценки инвестиционных проектов.

1. Оценку эффективности инвестиционных проектов необходимо осуществлять путем сопоставления объема инвестиционных расходов, с одной стороны, и сумм и сроков возврата инвестированных средств – с другой. Соблюдение данного принципа является объективной необходимостью. Его использование основывается на действии экономических законов. Такой подход используется при оценке эффективности вообще. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемых средств.

2. Оценка объема инвестиционных затрат должна затрагивать все ресурсы, связанные с реализацией проекта. При проведении оценки проекта необходимо учитывать все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и прочих видов ресурсов. Часто оценка объема инвестиционных расходов не отражает непрямые затраты, которые связаны с подготовкой проекта к реализации, формированием необходимого размера инвестиционных ресурсов, контролем за реализацией проекта и т. п. В связи с этим проводить сопоставимую оценку эффективности инвестиционных проектов становится сложно.

|

|

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя чистого денежного потока. Выбор данного показателя объясняется тем, что он формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в ходе эксплуатации инвестиционного проекта. Различные виды оценки могут быть реализованы на основании среднегодового или дифференцированного по отдельным периодам эксплуатации инвестиционного проекта этого показателя.

4. Суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. Иногда кажется, что инвестиционные расходы по отношению к чистому денежному потоку всегда выражены в настоящей стоимости. Однако на практике обнаруживается, что это совсем не так. Процесс реализации инвестиционного проекта часто осуществляется не единовременно, а проходит ряд этапов. Поэтому, за исключением первого этапа реализации проекта, все последующие суммы инвестиционных расходов должны пересчитываться относительно настоящей стоимости. Сумма чистого денежного потока также должна пересчитываться к текущему моменту.

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости необходимо дифференцировать для различных инвестиционных проектов. Такая дифференциация должна учитывать уровень риска, ликвидности и другие индивидуальные характеристики реального проекта инвестирования.

На основании вышеизложенных принципов разработаны методы оценки эффективности реальных инвестиционных проектов. Однако на практике сформировалось несколько основных методов оценки, общей чертой которых является учет ими вышеперечисленных принципов оценки.

|

|

Временная стоимость денег

Инвестиционная деятельность предприятия должна быть эффективной. Мониторинг эффективности инвестиций позволяет своевременно принимать оперативные решения для повышения эффективности осуществляемых финансовых и реальных инвестиций. Основным инструментом оценки инвестиционных проектов является оценка их эффективности. Существует множество методов оценки эффективности проектов. Однако часть из них (методы дисконтирования) строится на общих принципах. Данные общие принципы выработаны в рамках финансового менеджмента. С развитием инвестиционной деятельности в России в период рыночных преобразований инструменты, получившие признание за границей, становятся все более популярными на отечественных предприятиях. Заметной тенденцией стало формирование на крупных интеграционных формированиях специальных служб риск‑менеджмента. Внедрение передовых финансовых инструментов также происходит особенно интенсивно в крупных фирмах. Одним из таких инструментов является оценка временной стоимости денег.

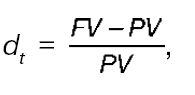

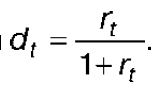

Концепция временной стоимости денег является базовой в финансовом менеджменте. В ее основе лежит представление о том, что простейшим видом финансовой сделки является однократное предоставление в долг денежной суммы (PV) с условием, что через какое‑то время t будет возвращена возросшая сумма (FV), т. е. в результате инвестиций денежная сумма увеличивается, иначе финансовый смысл этой операции для инвестора исчезает. Сегодняшний рубль стоит больше, чем завтрашний, поскольку сегодня этот рубль можно инвестировать, и он немедленно начнет приносить доход в виде процента. Это увеличение денежной суммы можно рассчитать двумя способами:

или,

где г г – темп прироста (ставка процента или доходность);

d z – темп снижения (дисконт).

Обе ставки взаимосвязаны друг с другом:

или

Процесс наращения – процесс, в котором заданы исходная сумма и процентная ставка. Результативная величина данного процесса называется наращенной суммой, а используемая в операции ставка – это ставка наращения.

Процесс дисконтирования – процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка. Искомая величина процесса – приведенная сумма, а используемая в операции ставка – ставка дисконтирования.

|

|

Экономический смысл финансовой операции, отраженный в формулах, состоит в определении величины той суммы, которой будет располагать инвестор по окончании этой операции. Так как FV = РV + РV × r t, РV × r t > 0, то, очевидно, что время генерирует деньги. Величина I, равная разности FV – PV, называется процентом. Он представляет собой размер дохода от предоставления в долг денежной суммы. Величина FV показывает как бы будущую стоимость сегодняшней величины PV при данном уровне доходности. Поскольку деньги характеризуются временной стоимостью, вывод о целесообразности или нецелесообразности финансовых вложений можно сделать, оценив будущие поступления с позиций текущего момента. Базовая расчетная формула при этом выглядит так:

где F n – доход, планируемый к получению в году n;

r – ставка дисконтирования;

FM 2 (r, n) – дисконтирующий множитель для единичного платежа. Множитель FM2 (r, n) табулирован и его легко можно рассчитать при помощи финансового калькулятора. Он показывает сегодняшнюю цену одной денежной единицы будущего.

Экономический смысл дисконтирования заключается во временном упорядочении денежных потоков различных временных периодов. Одна из интерпретаций ставки, используемой для дисконтирования, такова: ставка показывает, какой ежегодный процент возврата хочет (или может) иметь инвестор на инвестируемый им капитал.

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!