Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Топ:

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

Таблица 15

| №№ | Годы, ориентировочно | Наименование концепций и коэффициентов |

| I. | 1920-е годы | |

| Модель Дюпона, Du Pont model | ||

| Рентабельность инвестиций, ROI | ||

| Остаточная прибыль, RI | ||

| II. | 1970-е годы | |

| Чистая прибыль на одну акцию, EPS | ||

| Цена акции к прибыли, P/E | ||

| III | 1980-е годы | |

| Рыночная стоимость к балансовой, M/B | ||

| Рентабельность акционерного капитала, ROE | ||

| Рентабельность чистых активов, RONA | ||

| Денежный поток, CF | ||

| Добавленная стоимость акционерного капитала, SVA | ||

| IV. | 1990-е годы | |

| Рыночная добавленная стоимость, MVA | ||

| Модель Ольсона, EBO | ||

| Показатель совокупной акционерной доходности, TSR | ||

| Денежный поток на инвестированный капитал, CFROI | ||

| Экономическая добавленная стоимость, EVA | ||

| Сбалансированная система показателей, BSC | ||

| Добавленный поток денежных средств, CVA |

Value-Based Management – Управление, нацеленное на создание стоимости (или управление стоимостью компании). Цель – максимизация стоимости компании. Текущая стоимость компании – это дисконтированные будущие денежные потоки. Утверждается, что новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Вопрос управления – вопрос измерения стоимости. Существующие варианты:

Остаточная прибыль, RI. Вычисляется как разность между прибылью компании и затратами на капитал (в абсолютных цифрах). Считается, что впервые он был применен в компании General Motors в 30-х годах XX века.

Market value added, MVA. Рассчитывается как разница между рыночной стоимостью капитала (и долговой и долевой капиталы) и первоначально инвестированным в компанию капиталом (балансовая стоимость капитала, с учетом поправок на устранение искажений, создаваемых существующими методами учета). Утверждается, что MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций (или это NPV всех инвестиций, осуществленных после первоначального инвестирования капитала?) Претензии к MVA: На капитализацию оказывают влияние и факторы, неподконтрольные менеджменту, что не позволяет применять этот показатель для оценки эффективности работы руководства – иначе менеджмент будет принимать решения, оказывающие влияние на краткосрочную стоимость акций, но разрушающие стоимость в долгосрочной перспективе.

Модель Ольсона ( Edwards-Bell-Ohlson valuation model, EBO, 1995 год). В этой модели учитывается не весь капитал компании, а лишь акционерный. Стоимость компании выражается через текущую стоимость ее чистых активов (балансовая стоимость) и дисконтированный поток «сверхдоходов» (отклонение прибыли от «нормальной», в данном случае – средней по отрасли). Чистые активы – это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Обычно стоимость считается через дисконтированный поток денежных средств. Но в данном случае дисконтированный поток делится на две составляющие. Причем утверждается, что первая часть дисконтированного потока уже отражена (капитализирована) в балансовой стоимости компании, а вторая часть представляет собой дисконтированные суммы прироста капитала компании.

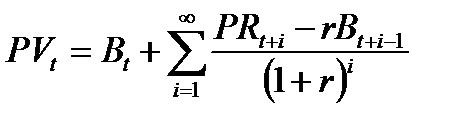

В основе модели лежит известный тезис из области бухгалтерского учета, что стоимость чистых активов компании в конце прогнозного периода (Bt) равна их стоимости на начало периода (Bt-1) плюс прибыль за период (PRT) и минус выплаченные дивиденды (Dt). Или:

Bt = Bt-1 + PRT – Dt

Тогда, утверждается в модели, используя традиционный метод дисконтирования можно записать, что стоимость компании равна:

r – цена акционерного капитала.

О братите внимание, что Bt-1 заменяется на Bt

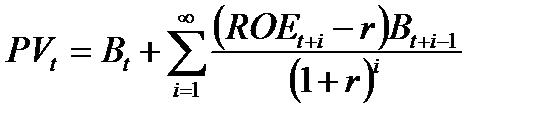

Заменив прибыль на коэффициент рентабельности акционерного капитала (отношение прибыли после уплаты налогов к балансовой стоимости акционерного капитала) получим:

Если учесть наличие горизонта планирования и, что существует разница между рыночной и балансовой стоимостью компании, то тогда рыночная стоимость компании равна:

Иначе говоря: балансовая стоимость плюс ее дисконтированный прирост за период планирования плюс разница между балансовой и рыночной стоимостью на конец прогнозного периода.

Достоинством данной модели считается то, что единственно необходимой для расчета прогнозируемой величиной является процентная величина превышения рентабельности акционерного капитала над ее среднеотраслевым уровнем или разница (ROE – r). Эта величина является относительной, в отличие от денежных потоков, величина которых является параметром абсолютным, и поэтому прогнозировать ее будет несколько проще.

Утверждается, что модели оценки на основе дисконтирования будущей прибыли более зависимы от избранной компанией учетной политики. Если фирма стремится как можно раньше учесть будущие денежные поступления, тем самым завышая свою текущую балансовую стоимость, то прогнозные значения прибыли будущих периодов при этом уменьшаются. Соответственно, метод дисконтирования прибыли дает заниженный результат, но при этом в модели Ольсона уменьшение (ROE – r) компенсируется увеличением балансовой стоимости (Bt), что в итоге даст более корректную величину.

Economic value added, EVA. (Экономическая добавленная стоимость, авторы Джоуэл Стерн и Беннет Стюарт, 1991 г.).

EVA = NOPAT – WACC*C

NOPAT – чистая операционная прибыль до выплаты процентов, но за вычетом налогов. Но после специальной коррекции.

C – стоимость капитала. После специальной коррекции.

Или:

EVA = EBIT * (1 – T) – WACC*C

Т – ставка корпоративного налога

Или:

EVA = (ROCE – WACC) * C

ROCE – рентабельность инвестированного капитала

Положительная величина EVA свидетельствует об увеличении стоимости компании, отрицательная – об уменьшении. Корректировки прибыли и капитала: 150 корректировок? 160? 200? Некоторые из известных из открытой печати:

Еще «скрытые», неявные элементы капитала: расходы на развитие позиции компании на рынке (маркетинг, улучшение дистрибьюторской сети), на повышение квалификации персонала, на реструктурирование бизнеса, на совершенствование компьютерного обеспечения.

Еще корректировки: на раздельный учет резервов по плохим долгам, учет рисков, связанных с вложениями в ценные бумаги.

В случае, например кризисных ситуаций, стоимость капитала может быть увеличена на величину штрафов и пеней, а также на стоимость косвенных последствий кризисов – потере поставщиков, увольнению специалистов.

Пример с Колой: была тара железная, стала – картонная. Себестоимость, естественно, выросла (было – амортизация в течении длительного периода, стало – единоразовое списание на себестоимость). А вот размер капитала – сократился. EVA показала рост, значит решение о замене тары оказалось эффективным.

Логика формулы: необходимо покрывать не только явные затраты на капитал, но и неявные.

Экономическую добавленную стоимость можно увеличить:

Утверждается, что между EVA и NPV существует взаимосвязь: эффективность проекта, рассчитанная на основе EVA, должна совпадать с эффективностью, рассчитанной на основе NPV. Доказательство этого тезиса строится на предположении, что текущая стоимость всей суммы амортизации за все время существования проекта равна приведенной стоимости инвестированного капитала. Тогда, если EVA равна 200 млн. ежегодно, а WACC – 15%, то NPV бизнеса (проекта) равна:

NPV = 200 / 0,15 = 1330 млн.

Утверждается, что между EVA и MVA существует взаимосвязь: MVA является дисконтированной суммой всех будущих EVA.

Утверждается, что увеличение EVA за определенный период может, как это ни странно, привести к снижению стоимости компании. Поскольку стоимость компании это сумма инвестированного капитала, дисконтированной EVA от существующих проектов и дисконтированной EVA от будущих проектов, то снижение стоимости при росте EVA может произойти по причине:

Считается, что минусом EVA является то, что она не принимает в расчет денежные потоки.

Утверждается, что EVA может быть рассчитана не только для всей компании, но и для отдельных ее подразделений.

Некоторые интересные высказывания относительно EVA см. Приложение 15.

Shareholder value added, SVA (1979 год).

Вариант 1. SVA это приращение между расчетной стоимостью акционерного капитала после некоторой операции и стоимостью этого же капитала до этой операции (по версии Альфреда Раппапорта).

Вариант 2. SVA это приращение между расчетной стоимостью акционерного капитала (определенной, например методом дисконтирования денежных потоков) и его балансовой стоимостью.

Уточнение. Вообще-то, такое определение SVA позволяет считать ее применительно ко всему капиталу, а не только к его акционерной части.

В упрощенном виде расчетная стоимость акционерного капитала определяется следующим образом:

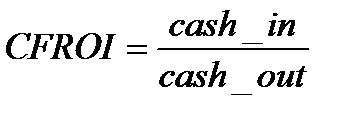

Cash flow return on investment, CFROI. (Разработан Holt Value Associates, 1999 год).

Cash in – скорректированные денежные притоки в текущих ценах.

Cash out – скорректированные денежные оттоки в текущих ценах.

Утверждается, что плюсом модели является то, что она учитывает текущую инфляцию.

Расчет денежных потоков:

Если полученный показатель CFROI превышает требуемый инвесторами уровень доходности, то компания создает стоимость, если нет – разрушает. Фактически, CFROI является аналогом IRR.

Cash value added, CVA (1996 год).

CVA = AOCF – WACC*C

AOCF (adjusted operating cash flow) – скорректированный операционный денежный поток.

C – скорректированная стоимость капитала.

Корректировки аналогичные, упомянутым выше. Утверждается, что ключевым плюсом CVA является использование именно денежных потоков.

Total shareholder return, TSR. Совокупная доходность акционеров от изменения курсовой стоимости и инвестиционного дохода (дивидендов и любые другие выплаты в пользу акционеров).

Пример оценки стоимости компании на базе опционного ценообразования. Капитал компании на 100% состоит из акций. Стоимость капитала 14 млн. ед. Компания планирует выпустить дисконтные облигации номинальной стоимостью 10 млн. и сроком погашения 6 лет. Стандартное отклонение доходности акций 20%, безрисковая процентная ставка 8%.

Продавая облигации внешним инвесторам акционер фактически закладывают свою компанию, оставляя за собой право выкупить ее обратно в момент погашения облигаций.

Если в этот момент стоимость компании больше выплат по долгу, то акционеры исполнят опцион и выплатят стоимость долга. Если стоимость компании окажется меньше стоимости долга – нет. Это будет им выгоднее. Тогда:

S – текущая стоимость актива, 14 млн.;

K – цена исполнения опциона, 10 млн.;

σ – стандартное отклонение доходности акций – 0,2;

r – безрисковая процентная ставка – 0,08.

В этой схеме логично предположить, что роль дивидендов могли бы исполнять купонные платежи по облигациям. В нашем случае облигации – дисконтные.

Итак, стоимость приобретения права на погашение или непогашение облигационного долга (в зависимости от стоимости компании через 6 лет) стоит 7,9 млн. денежных единиц.

Поскольку компания сейчас стоит 14 млн., то тогда текущая стоимость облигационного долга – а его номинальная стоимость, напомним, 10 млн. – равна 6,1 млн. (14 – 7,9). Значит, 10 млн., выплачиваемые через 6 лет с вероятностью непогашения., стоят сегодня 6,1 млн. ед. Посчитайте самостоятельно стоимость этих же самых облигаций по традиционной схеме.

Включение в сбалансированную систему показателей (BSC) показателя экономической добавленной стоимости (EVA). BSC разбивает параметры, описывающие положение компании на четыре группы:

Соответственно, BSC предлагает ответить на четыре группы вопросов:

Параметры и полученные ответы должны быть логически взаимоувязаны друг с другом, что позволяет разработать действенных комплекс мер по развитию компании. Однако, у BSC отсутствует конечный ориентир, которым в отдельных случаях может выступать EVA (как впрочем и иной другой параметр).

Объединение ABC-метода (система управления затратами) и EVA. В данном случае предлагается EVA использовать как конечный ориентир для ABC-метода.

Использование EVA для обеспечения мотивации менеджеров. Вознаграждение ставится в зависимость от EVA. Причем часть средств не выплачивается, а направляется в резерв для покрытия отрицательной динамики EVA, если такое случится.

Корпоративное управление. Принцип равного положения всех акционеров по отношению к менеджменту – предполагает выход акционеров, представляющих управляющее большинство, из состава руководства компании, что должно повысить доверие миноритарных акционеров. Институт независимых директоров. Дополнительная финансовая отчетность.

Утверждается, что типичный американский топ-менеджер владеет 0,14% акций своей компании. Допустим PV – 100 ед. Всего акций – 10 млн. шт. Капитализация – 1 млрд. Стоимость 0,14% акций – 1400 тыс. ед. Если предположить, что в результате его неправильных действий капитализация компании снизилась за месяц на 1%, то потери менеджера составят при этом 14 тыс. А его зарплата, например 450 тыс. в месяц. При каких условиях менеджер пойдет на эти «неправильные действия» без сожалений?

БИБЛИОГРАФИЯ

1. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. М: Дело, 1997.

2. Бирман Г., Шмидт С. Капиталовложения. Экономический анализ инвестиционных проектов. М.: ЮНИТИ-ДАНА, 2003.

3. Стивен Росс, Рэндольф Вестерфилд, Брэдфорд Джордан. Основы корпоративных финансов. М.: Лаборатория Базовых знаний, 2000.

4. Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимпик Бизнес, 1997.

5. Секреты инвестиционного дела. Под ред. Дж. Пикфорда. М.: Олимп-Бизнес, 2006.

6. Марк П. Крицман. Головоломки финансов. Шесть блистательных решений приумножения капитала. М.: ГроссМедиа, 2005.

7. Шарп У.Ф., Александер Г.Дж., Бейли Д.В. Инвестиции. М.: ИНФРА-М, 1998.

8. Бронштейн Е.М. Пособие по финансовой математике Уфа: Изд.УГАТУ, 1999.

9. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? Изд. 2-е. М.: Финансы и статистика, 1997.

10.Галиц Л. Финансовая инженерия: инструменты и способы управления финансовым риском. М.: ТВП, 1998.

11.Рудык Н.Б. Структура капитала корпораций. Теория и практика. М.: «Дело», 2004.

12.Мориц Адельмейер. Опционы колл и пут. М.: Финансы и статистика, 2004.

13.Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. М.: Научно-техническое общество им. С.И. Вавилова, 2002.

14.Белолипецкий В.Г. Финансовый менеджмент. М.: КНОРУС, 2006.

15.Масютин С. Корпоративное управление в России: первые шаги // Консультант. — 2005. — №5. — С. 79–81.

16.Ростова Н. Оценка корпоративного управления: российский подход // Консультант. — 2005. — №7. — С. 86.

17.Лукашов А. Защита от враждебного поглощения при IPO // Консультант. 2005. №3–5.

18.Ростова Н. Прозрачное управление // Консультант. — 2005. — №1. — С. 26–28.

19.Родионов И., Стасюк П. Влияние изменений в качестве корпоративного управления на стоимость российских компаний // I Всероссийская конференция «Управление корпоративными финансами: практические решения для современного бизнеса»: Сборник докладов. — 2004. — С. 6–9.

20.Wojcik D. (2001). Change in German Model of Corporate Governance. Evidence from Block_holdings 1997–2001. Working paper, School of Geography and the Environment, University of Oxford.

21.Fohlin C. (2005). The History of Corporate Ownership and Control in Germany. The history of Corporate Governance: the Rise and Sometimes Fall of the World's Great Mercantile Families. NBER and University of Chicago press.

22.Jenkinson T., Ljungqvist А. (2001). The Role of Hostile Stakes in German Corporate Governance. Journal of Corporate Finance, Vol. 7, pp. 397–446.

23.Guriev S., Lazareva O., Rachinsky A., Tsuklo S. (2003). Corporate Governance in Russian Industry. Stockolm Institute for Economies in Transition.

24.Black B., Kraakman R., Tarassova A. (2000). Russian Privatization and Corporate Governance: What Went Wrong? Stanford Law Review, 52 1731–1808.

25.Fox M., Heller M. (1999). Lessons from Fiascos in Russian Corporate Governance. Working paper №282. The University of Michigan Law School.

КОНТРОЛЬНЫЕ ВОПРОСЫ

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!