Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Концепция экономической добавленной стоимости (EVA).

В последние годы в зарубежных изданиях все большее внимание уделяется подходам к оценке эффективности деятельности предприятия. Среди таких подходов - подход, основанный на построении сбалансированных счетных карт (Balanced Score Cards-BSC) и определении эффективности бизнеса на основе анализа различных его сторон, отраженных в сбалансированных картах, другой подход- определение того, насколько рентабельным является бизнес с позиции собственников предприятия. Задача определения рентабельности решается путем расчета показателя экономической добавленной стоимости. Этот показатель в зарубежной литературе обозначается EVA (economic value added). В отечественной литературе он пока описан мало. Именно в силу его значимости для оценки эффективности деятельности предприятия речь в данной статье пойдет именно о нем.

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Практически показатель EVA рассчитывается следующим образом:

EVA = прибыль от обычной деятельности - налоги и другие обязательные платежи - инвестированный в предприятие капитал, т.е. сумма пассива баланса)* средневзвешенная цена капитала (1)

Развивая формулу (1), можно показать расчет EVA показателя следующим образом:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC, (2)

где:

P- прибыль от обычной деятельности;

T- налоги и другие обязательные платежи;

IC- инвестированный в предприятие капитал;

WACC- средневзвешенная цена капитала;

NP - чистая прибыль.

EVA = (NP / IC - WACC) * IC = (ROI - WACC) * IC, (3)

где:

ROI - рентабельность капитала, инвестированного в предприятие.

Из формулы (3) следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах 1-3 для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК * dЗК + PСК * dСК, (4)

где:

PЗК- цена заемного капитала;

dЗК - доля заемного капитала в структуре капитала;

PСК - цена собственного капитала;

dСК - доля собственного капитала в структуре капитала.

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы (по балансовой стоимости) + EVA будущих периодов, приведенная к настоящему моменту времени (5)

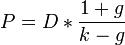

Формула Гардона.

[Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Модель подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D, которые в будущем будут увеличиваться с неизменной ставкой g. Также подразумевается, что требуемая процентная ставка (ставка дисконтирования) акции остается постоянной на уровне k.

Тогда текущая цена акции будет равна:

На практике P часто корректируется с учетом различных факторов, например, размера компании. Распространено использование упрощенного вида формулы

где  - дивиденд будущего года.

- дивиденд будущего года.