Инвестиции: понятие, назначение, цель. Инвестиционная деятельность.

Инвестиции — «долгосрочные вложения» государственного или частного капитала в собственной стране или за рубежом с целью получения дохода, в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиционная деятельность - вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Субъектами могут быть физические или юридические лица, в т.ч. иностранные, а также государства и международные организации.

Государственное регулирование инвестиций.

Государственное регулирование инвестиционного процесса призвано способствовать созданию благоприятных условий для активизации инвестиционной деятельности хозяйствующих субъектов на основе рыночного механизма. На деятельность государства по регулированию инвестиционного процесса оказывают влияние состояние и уровень развития рыночного хозяйства, степень его ориентированности на решение социальных целей и задач.

Государственное регулирование инвестиционной деятельностью может выступать в форме: государственных инвестиционных программ, прямого управления государственными инвестициями, налоговой политике, предоставления финансовой помощи на развитие отдельных территорий, отраслей, производств, финансовой, кредитной, ценообразовательной и амортизационной политике, антимонопольной политике, приватизации объектов государственной собственности, контроль за соблюдением норм и стандартов.

Активная поддержка и снятие административных оков с предпринимательства всех форм и видов, его развитие составляют сердцевину государственной инвестиционной политики. Этому должны быть подчинены правовая, налоговая, банковская, земельная реформы. Все они обеспечили бы существенное улучшение инвестиционного климата в стране, создание условий для притока инвестиционных ресурсов в экономику, активизацию инвестиционного процесса в национальном масштабе.

Инвестиции и макроэкономическая динамика. Источники и пределы роста.

При достижении рынком точки равновесия, он все равно находиться не в статичном положении. Источниками роста являются ресурсы, как природные, социальные, так и финансовые, поэтому возможности экономического роста могут быть связаны либо с количеством, либо с качеством этих факторов.

На практике проблема экономического роста часто связывается с его темпами. Поэтому цель любого общества - оптимальные темпы экономического роста с учетом всех его составляющих. Они должны базироваться на сложившемся макроэкономическом равновесии национальной экономики и одновременно выступать важнейшим средством его обеспечения.

Экономический рост не может быть беспредельным. Существуют границы, за которыми он становится или невозможным, или признается социально опасным. Прежде всего, ограничение роста связано с объективной ограниченностью ресурсов. Также, ограничителями экономического роста могут быть и чисто экономические процессы. Бесконтрольный рост может нарушать общее экономическое равновесие, могут обостряться проблемы монополизации и усугубляться ее последствия. Неконтролируемый рост, как привило, обостряет проблемы в денежно-кредитной сфере и проблему инфляции, которые могут вылиться в финансовые кризисы. Следовательно, и в случае инвестиций, нужно обращать внимание на их объем, направленность вложений и соответствующую прибыль или убыток от них.

Классификация инвестиций.

Реальные инвестиции (прямая покупка реального капитала в различных формах):

- в форме материальных активов (основных фондов, земли), оплата строительства или реконструкции;

- капитальный ремонт основных фондов;

- вложения в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау, человеческий капитал и т. д.

Финансовые инвестиции (косвенная покупка капитала через финансовые активы):

- ценные бумаги, в том числе через ПИФы;

- предоставленные кредиты;

- лизинг (для лизингодателя).

Спекулятивные инвестиции (покупка активов исключительно ради возможного изменения цены):

- валюты;

- драгоценные металлы (в виде обезличенных металлических счетов);

- ценные бумаги (акции, облигации, сертификаты институтов совместного инвестирования и т. п.).

По основным целям инвестирования: прямые инвестиции, портфельные инвестиции, реальные инвестиции, нефинансовые инвестиции, интеллектуальные инвестиции.

По срокам вложения: краткосрочные (до одного года); среднесрочные (1-3 года); долгосрочные (свыше 3-5 лет).

По форме собственности на инвестиционные ресурсы: частные; государственные; иностранные; смешанные.

Виды инвесторов.

В инвестиционной деятельности России инвесторов (вкладчиков капитала) классифицируют по следующим признакам.

1. По направлениям текущей (операционной) деятельности - институциональные и индивидуальные инвесторы.

2. По целям инвестирования выделяют стратегических и портфельных инвесторов. Первые из них ставят целью приобрести контрольные пакеты акций других компаний. Портфельный инвестор вкладывает свой капитал в разнообразные финансовые инструменты с целью получения приемлемого текущего дохода.

3. По принадлежности к резидентам выделяют отечественных и иностранных инвесторов.

I. Профессиональные инвесторы– то есть такие, кто сделали инвестирование своей профессией. Соответственно, основной доход они получают за счет инвестирования.

1) Спекулянт – это такой тип инвесторов, который получает доход за счет разницы между ценой покупки и продажи, на короткой дистанции. Его главная задача, купить дешевле и продать подороже. Характеризуется большим количеством сделок в течение дня. Главная особенность, рискует только своими деньгами.

2) Управляющий – это такой тип инвесторов, который берет под управление средства других людей. Как правило, это юридическое лицо, либо индивидуальный предприниматель, оказывающий свои услуги на платной основе. Его задача, преумножить средства вкладчиков. Он отлично разбирается в законах рынка, имеет определенную стратегию, а также необходимые знания и опыт. Управляющий, также может совершать большое количество сделок купли-продажи ценных бумаг в течение дня, но, его основное отличие от спекулянта заключается в том, что он рискует чужими деньгами.

II. Непрофессиональные инвесторы – то есть такие инвесторы, для которых инвестирование не является профессиональной деятельностью.

1) Самостоятельный – это такой тип инвесторов, который имеет знания в области инвестирования, и предпочитает распоряжаться своими накоплениями по своему усмотрению. Они характеризуются небольшим количеством сделок. Предпочитают делать долгосрочные вложения, с периодическим пересмотром своего инвестиционного портфеля.

2) Несамостоятельный – такие инвесторы предпочитают передавать свои средства в управление профессионалам.

Средневзвешенная стоимость капитала (WACC)

Средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) применяется в финансовом анализе и оценке бизнеса.

Поскольку измеряется ожидаемая стоимость нового (или привлекаемого) капитала, необходимо использовать рыночные оценки стоимости каждой из составляющих, а не данные из бухгалтерской отчетности (которые могут значительно отличаться). Дополнительно, другие, более редкие источники финансирования, такие как конвертируемые облигации, конвертируемые привилегированные акции и прочие, будут включаться в формулу только в случае, если они присутствуют в значительных объёмах, поскольку стоимость подобного финансирования обычно отличается от стандартных облигаций и акций.

,

,

Концепция экономической добавленной стоимости (EVA).

В последние годы в зарубежных изданиях все большее внимание уделяется подходам к оценке эффективности деятельности предприятия. Среди таких подходов - подход, основанный на построении сбалансированных счетных карт (Balanced Score Cards-BSC) и определении эффективности бизнеса на основе анализа различных его сторон, отраженных в сбалансированных картах, другой подход- определение того, насколько рентабельным является бизнес с позиции собственников предприятия. Задача определения рентабельности решается путем расчета показателя экономической добавленной стоимости. Этот показатель в зарубежной литературе обозначается EVA (economic value added). В отечественной литературе он пока описан мало. Именно в силу его значимости для оценки эффективности деятельности предприятия речь в данной статье пойдет именно о нем.

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Практически показатель EVA рассчитывается следующим образом:

EVA = прибыль от обычной деятельности - налоги и другие обязательные платежи - инвестированный в предприятие капитал, т.е. сумма пассива баланса)* средневзвешенная цена капитала (1)

Развивая формулу (1), можно показать расчет EVA показателя следующим образом:

EVA = (P - T) - IC * WACC = NP - IC * WACC = (NP / IC - WACC) * IC, (2)

где:

P- прибыль от обычной деятельности;

T- налоги и другие обязательные платежи;

IC- инвестированный в предприятие капитал;

WACC- средневзвешенная цена капитала;

NP - чистая прибыль.

EVA = (NP / IC - WACC) * IC = (ROI - WACC) * IC, (3)

где:

ROI - рентабельность капитала, инвестированного в предприятие.

Из формулы (3) следует, что важную роль при расчете показателя EVA играют структура источников финансовых ресурсов предприятия и цена источников. EVA позволяет ответить на вопрос инвесторов предприятия: какой вид финансирования (собственное или заемное) и какой размер капитала необходим для получения определенного значения прибыли. С другой стороны, EVA определяет линию поведения собственников предприятия, направляя капиталы инвесторов в предприятие или наоборот, способствуя оттоку их на предприятия, позволяющие обеспечить более высокие показатели доходности.

В формулах 1-3 для определения показателя EVA требуется знать средневзвешенную цену капитала WACC. Средневзвешенную цену капитала можно рассчитать по следующей формуле:

WACC = PЗК * dЗК + PСК * dСК, (4)

где:

PЗК- цена заемного капитала;

dЗК - доля заемного капитала в структуре капитала;

PСК - цена собственного капитала;

dСК - доля собственного капитала в структуре капитала.

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы (по балансовой стоимости) + EVA будущих периодов, приведенная к настоящему моменту времени (5)

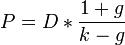

Формула Гардона.

[Модель Гордона является вариацией модели дисконтирования дивидендов, методом для вычисления цены акции или бизнеса. Данная модель часто используется для оценки стоимости внебиржевых компаний, которую сложно оценить другими методами.

Модель подразумевает, что компания на сегодняшний день выплачивает дивиденды в размере D, которые в будущем будут увеличиваться с неизменной ставкой g. Также подразумевается, что требуемая процентная ставка (ставка дисконтирования) акции остается постоянной на уровне k.

Тогда текущая цена акции будет равна:

На практике P часто корректируется с учетом различных факторов, например, размера компании. Распространено использование упрощенного вида формулы

где  - дивиденд будущего года.

- дивиденд будущего года.

Инвестиции: понятие, назначение, цель. Инвестиционная деятельность.

Инвестиции — «долгосрочные вложения» государственного или частного капитала в собственной стране или за рубежом с целью получения дохода, в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты.

От кредитов инвестиции отличаются степенью риска для инвестора (кредитора) — кредит и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично.

Инвестиционная деятельность - вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Субъектами могут быть физические или юридические лица, в т.ч. иностранные, а также государства и международные организации.