Предмет, методы и задачи курса «Экономика организации».

Экономика предприятия - это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и другое), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг. Предметом изучения является производственно-хозяйственная деятельность коммерческих организаций, процесс разработки и принятия хозяйственных решений. Методы: 1)анализ и синтез (расчленения изучаемого объекта на составные части и наоборот)2)математич. моделирование (описание экономических процессов и явлений в виде экономико-математических моделей)3)индукция и дедукция (движение мысли от частного к общему и наоборот)4)метод экспертных оценок (процедура получения оценки проблемы на основе мнения специалистов (экспертов) с целью последующего принятия решения. 5)абстрагирование (выделение наиболее существенных сторон при изучении эк явления или процесса, отвлечение от всего второстепенного и случайного).6)метод сценариев (совокупность приемов изящного изложения процедур подготовки и реализации любых решений, в том числе и управленческих)7)метод дельфи (метод быстрого поиска решений, основанный на их генерации в процессе мозговой атаки, проводимой группой специалистов, и отбора лучшего решения исходя из экспертных оценок) Задачи курса: 1)изучение экономического механизма функционирования предприятия;2)освоения методики планово - экономических расчетов;3)приобретение навыков оценки экономической эффективности инвестиционных проектов и деятельности предприятия в целом;4)изучение способов повышения конкурентоспособности предприятий;5)выработка умения выбирать правильную экономическую стратегию и тактику поведения предприятия в постоянно изменяющейся рыночной среде, самостоятельно принимать решения, затрагивающие различные аспекты производственно-хозяйственной деятельности предприятия.

Стратегические решения в товарной политике: понятие товарной политики; основные составляющие рыночного механизма: спрос, предложение и цена; методы прогнозирования спроса; понятие товарной стратегии.

Товарная политика - совокупность целей, задач и основных направлений, определяемых высшим руководством организации в отношение, наиболее значимых характеристик товара и направленных на стимулирование сбыта, для достижения целей организации.

Товарная политика определяется на стадии разработки стратегии организации, а маркетинговые мероприятия по ее реализации являются частью стратегии маркетинга, его тактикой.

Составные элементы товарной политики:

ассортиментная политика – цели, задачи и основные направления формирования ассортимента, определяемые руководством организации; политика в области качества; ценовая политика; сбытовая политика; информационная политика.

Спрос - это желание и возможность потребителя купить определенное количество товара или услуги по определенной цене в определенный период времени.

Предложение - это готовность производителя продать определенное количество товара или услуги по определенной цене за определенный период времени.

ЦЕНА - денежное выражение стоимости товара, определяемое затратами на его производство, а также соотношением спроса и предложения на рынке.

Прогнозирование спроса - это научно обоснованное предсказание развития рынка во времени на основе изучения причинно-следственных связей, тенденций и закономерностей.

Прогнозирование спроса в торговом предприятии — это прогноз будущих продаж, определение потребности в товарах и необходимых объемов закупок, составление заказов на поставку товаров.

В зависимости от времени различают следующие виды прогнозирования спроса:

оперативное — до 1 месяца;конъюнктурное — от 3 до 6 месяцев;краткосрочное — от 1 года до 2 лет;среднесрочное — от 2 до 5 лет;долгосрочное — от 5 до 10 лет;

перспективное — свыше 10 лет.

Оценка конкурентоспособности продукции предприятия: понятие конкурентоспособности продукции и предприятия; качественные, экономические и маркетинговые характеристики, определяющие конкурентоспособность продукции; выбор рыночной стратегии.

Различают два понятия: «конкурентоспособность предприятия» и «конкурентоспособность товара».

Под конкурентоспособностью предприятия понимается способность предприятия производить конкурентоспособную продукцию за счет его умения эффективно использовать имеющиеся ресурсы.

Под конкурентоспособностью товара признается совокупность его качественных и стоимостных характеристик, которая обеспечивает удовлетворение конкретной потребности покупателя и выгодно для покупателя отличается от аналогичных товаров-конкурентов.

Параметры товаров-конкурентов можно подразделить на три группы: технические, экономические и маркетинговые.

К техническим параметрам относятся:

· показатели, характеризующие качество продукции (товара): его соответствие государственным и техническим условиям надежность, безопасность и т.д.;качественные характеристики:сортность, марка, содержание полезного компонента, доля продукции,соответствующая мировым стандартам и превышающая их, доля экспортной продукции

· нормативные показатели отражающие соответствие стандартам, патентную чистоту и т.д.

К экономически параметрам относятся: отпускная цена, себестоимость продукции, затраты на установку, затраты на эксплуатацию,прибыль,рентабельность, цена потребленя и т.д.

К маркетинговым параметрам относятся: имидж предприятия, организация технического обслуживания, дизайн товара, сроки его поставки, условия его оплаты,, стимулирование реализации (продаж) товара с помощью системы скидок, организация каналов продвижения товара, эффективность рекламной компании.

По каждой группе рассматривается параметрический индекс:

,где Ai — значимость параметра, определяется экспертным методом; Пj — значение параметра; n — число параметров каждой группы.

,где Ai — значимость параметра, определяется экспертным методом; Пj — значение параметра; n — число параметров каждой группы.

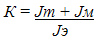

Затем следует определить интегральный показатель конкурентоспособности следующим образом:

,где Jт — сводный параметрический индекс по техническим показателям; Jм — сводный параметрический индекс по маркетинговым характеристикам; Jэ — сводный параметрический индекс по экономическим характеристикам.

,где Jт — сводный параметрический индекс по техническим показателям; Jм — сводный параметрический индекс по маркетинговым характеристикам; Jэ — сводный параметрический индекс по экономическим характеристикам.

Стратегия сокращения.

Реализация этих сокращений происходит тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста. Существует четыре типа стратегии сокращения бизнеса:

а)стратегия «сбора урожая» представляет собой отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе.

б)стратегия сокращения заключается в том, что фирма продает или закрывает одно из своих подразделений или бизнесов, чтобы осуществить долгосрочное изменение границ ведения бизнеса.

в)стратегия ликвидации это стратегии сокращения и осуществляется тогда, когда фирманеможет вести дальнейший бизнес;

г) стратегия сокращения расходов очень напоминает к стратегию сокращения, так как ее основной идеей является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат. Однако данная стратегия обладает определенными отличительными особенностями, которые состоят в том, что она больше ориентирована на устранение достаточно небольших источников затрат.

Функциональная стратегия – это стратегия на уровне отдельных подразделений организации, которая должна полностью соответствовать деловой стратегии всей организации. Каждое подразделение развивает свою деятельность, ориентируясь на общую деловую стратегию организации. Если меняется функциональная стратегия, то необходимо подвергнуть ревизии все, что делается на уровне отделов. В зависимости от особенностей функционирования предприятия в большей или меньшей мере на предприятии могут разрабатываться следующие функциональные стратегии: маркетинговая, НИОКР, производственная, финансирования и др.

- Научно-исследовательские и опытно-конструкторские разработки (НИОКР). Стратегия обобщает основные идеи о новом продукте: от его первоначальной разработки до внедрения на рынок Стратегия НИОКР имеет следующие разновидности:

o Инновационная стратегия – стратегия разработки принципиально новых продуктов и услуг, которая требует больших затрат и рискованна.o Имитационная стратегия широко применяется даже в современ-ных высокотехнологичных отраслях.

- Производственная стратегия сосредоточена на решениях о необходи-мых производственных мощностях, о размещении промышленного оборудования, основных элементов производственного процесса и др. Двумя важными элементами этой стратегии являются:

o контроль за издержками;o повышение эффективности производственных операций (опера-ционной эффективности)

- Маркетинговая стратегия заключается в определении необходимых продуктов и услуг, соответствующих потребительскому спросу на них, определение рынков, которому они могут быть предложены и принципов формирования комплекса маркетинга

- Стратегия управления персоналом решает проблемы повышения при-влекательности труда, мотивации и аттестации персонала, поддержания такого количества работников и типов рабочих мест, которые соответствуют эффективному ведению бизнеса.

- Финансовая стратегия определяет принципы управления денежными средствами предприятия с целью оптимизации эффективности их ис-пользования в процессе производства и инвестиционных вливаний.

Кроме указанных выше существуют следующие функциональные стратегии:

стратегия материально-технического обеспечения;

стратегия развития общего управления.

Выбор стратегии. На стратегический выбор, осуществляемый руководителями влияют разнообразные факторы. Некоторые из них [3,15]:

- риски (в том числе изменений рыночной ситуации, ответной реакции кон-курентов на вашу стратегию и т.д.);

- опыт прошлых стратегий. Часто бессознательно или сознательно руково-дство находится под воздействием прошлых стратегических альтернатив, выбранных фирмой.

- приоритеты инвесторов (владельцев). На что готовы выделять деньги инвесторы, каковы цели сегодняшних владельцев по отношению к предприятию и как избавится от притязаний нежелательных владельцев – ответы на эти вопросы прямо влияют на выбор стратегии.

- Фактор времени. Реализация даже хорошей идеи в неудачный момент мо-жет привести к краху организации.

Уставный капитал.

Уставный капитал – средство, выделяемое предприятию для начала производственно-хозяйственной деятельности.

Величина и структура уставного капитала определяется рядом условий, соблюдение которых необходимо учитывать при создании и организации деятельности предприятия. Среди этих условий выделяют:

- отрасль производства;- масштабы предприятия;- уровень специализации и кооперирования предприятия.

Уставный капитал формируется и утверждается вместе и уставом предприятия при его образовании и формировании. Минимальный размер уставного капитала регламентируется законодательством:

- в ОАО он не может быть менее 1000 МРОТ;- в ЗАО и в ООО – не менее 100 МРОТ.

Максимальный размер уставного капитала законодательством не регламентируется.

В оплату уставного капитала могут поступать денежные и имущественные взносы (здания, сооружения, оборудование, материальные ресурсы и др. мат-ые ценности;имущественные права;интеллектуальная собственность; ценные бумаги;средства в иностранной валюте).

Предприятия самостоятельно решают вопросы о структуре и размерах уставного капитала и его изменении. Увеличение капитала происходит в основном за счёт:

- прибыли предприятия, которая используется для капитальных вложений в основные средства и для пополнения оборотных средств;- выпуска акций;- субсидий, которые поступают от государственных органов или от головной компании, если предприятие является дочерним;- присоединения дополнительных вкладов, паев со стороны новых юридических и физических лиц, пожелавших вложить свои средства в предприятие.

Вкладчиками при формировании и расширении уставного капитала могут выступать:

- гос.органы;- сторонние предприятия и организации;- общественные организации;- частные лица.

Выбытие уставного капитала происходит главным образом в результате:

- физического износа или расходования имущества;- аварий, поломок;- морального износа;

- изъятия капитала вследствие падения спроса на продукцию предприятия, неблагоприятной конъюнктуры рынка;- «проедания» капитала, связанного с высокими, не компенсируемыми издержками производства.

Изменение размеров уставного капитала ежегодно отражается в пассивах баланса предприятия. Роль уставного капитала заключается в том, что он придает финансовую устойчивость предприятию. Помимо того, уставный капитал служит гарантией вделовых отношений с партнерами и государственными органами, т.е. он выступает как залоговое средство, гарантирующее возмещение долгов и оплату услуг, согласно договорным и прочим финансовым и коммерческим обязательствам.

На действующем предприятии уставный капитал сосредоточен:- в основных средствах (фондах);- в оборотных средствах;- в резервах.

Эффективность использования уст.кап-а определяется 2-мя показателями:- отношением суммы годового оборота к стоимостной оценке уставного капитала;- отношением прибыли, полученной за год, к сумме уставного капитала.

Имущество организации – материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Состав имущества организации. Имущество организации включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности. Обычно в составе имущества выделяют материально-вещественные,финансовые и нематериальные элементы.К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырье, полуфабрикаты, готовые изделия, денежные средства. Нематериальные элементы создаются в процессе жизнедеятельности предприятия. К ним относятся: репутация фирмы и круг постоянных клиентов, название фирмы и используемые товарные знаки, навыки руководства, квалификация персонала, запатентованные способы производства, ноу-хау, авторские права, контракты и т.п., которые могут быть проданы или переданы. К финанс. Активам относятся кассовая наличность,депозиты в банках,вклады,чеки,вложения в ценные бумаги.

Смета и калькуляция затрат.

Смета затрат — полный расчет расходов предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. Смета затрат составляется по типовым элементам: сырье и основные материалы, возвратные отходы (вычитаются); вспомогательные материалы, топливо и энергия со стороны; заработная плата основная и дополнительная; отчисления на социальное страхование, прочие расходы. Смета затрат рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий; она исключает вторичный учет продукции собственного изготовления для собственных производственных потребностей. В смете затрат учитываются затраты на изменение остатков незавершенного производства, капитальное строительство, капитальный ремонт и пр. Смета затрат позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период. Смета затрат и калькуляция себестоимости продукции тесно связаны между собой, содержат одни и те же затраты, но учитывают их по разным признакам. На основе сметы затрат определяют затраты на весь валовый и товарный выпуск. Затраты на пр-во валовой продукции определяются: ВП=Сп-Зн.в (где Сп-затраты на пр-во по смете,Зн.в-затраты не включаемые в состав налоговой продукции)Затраты на производство товарной продукции: ТП=ВП+-(n+н) (где n-изменение остатков полуфабрикатов своего проиводства; +- прирост слагаемых вычитается, сокращение прибавляется, н-изменение незавершенного пр-ва) Калькуляция- вычисление себестоимости ед.продукции или выполненной работы. Калькуляция бывает: плановой( отражает планируемые затраты на изготовление продукции на предстоящий период), нормативной (включает затраты,исчисленные на базе установленных норм материальных и трудовых затрат и смет по обслуживанию пр-ва), сметной( разрабатывается на новую продукции,впервые выпускаемую пред-тием которая требует разработк номративной базы), фактической (это отчетная калькуляция,отражающая общую сумму фактически пользованных затрат на пр-во и реализацию продукции)

Типовая группировка по статям калькуляции имеет след.вид:

1) Сырье.материалы полуфабрикаты

2) Вспомогательные материалы

3) Топливо на технолог.цели

4) Энергия на технолог.цели

5) Основная зарплата пр-ных рабочих

6) Доп.зарплата пр-ных рабочих

7) Расходы на содержание и эксплуатацию оборудования

8) Отчисления на соц.нужды

9) Расходы на совоение нового пр-ва

10) Цеховые расходы

Цеховая себестоимость

11) Общехозяйственные расходы

12) Потери от брака

Производственная себестоимость товарной продукции

13) Внепроизводственные расходы

Предмет, методы и задачи курса «Экономика организации».

Экономика предприятия - это совокупность факторов производства (собственных и заемных), непроизводственных факторов (детские сады, профилактории и т.д.), фондов обращения, готовой продукции, денежных средств, находящихся на счетах предприятия в банке, ценных бумаг, нематериальных фондов собственности (патенты, лицензии и другое), доходов или прибыли, полученных в результате реализации продукции и оказания различных услуг. Предметом изучения является производственно-хозяйственная деятельность коммерческих организаций, процесс разработки и принятия хозяйственных решений. Методы: 1)анализ и синтез (расчленения изучаемого объекта на составные части и наоборот)2)математич. моделирование (описание экономических процессов и явлений в виде экономико-математических моделей)3)индукция и дедукция (движение мысли от частного к общему и наоборот)4)метод экспертных оценок (процедура получения оценки проблемы на основе мнения специалистов (экспертов) с целью последующего принятия решения. 5)абстрагирование (выделение наиболее существенных сторон при изучении эк явления или процесса, отвлечение от всего второстепенного и случайного).6)метод сценариев (совокупность приемов изящного изложения процедур подготовки и реализации любых решений, в том числе и управленческих)7)метод дельфи (метод быстрого поиска решений, основанный на их генерации в процессе мозговой атаки, проводимой группой специалистов, и отбора лучшего решения исходя из экспертных оценок) Задачи курса: 1)изучение экономического механизма функционирования предприятия;2)освоения методики планово - экономических расчетов;3)приобретение навыков оценки экономической эффективности инвестиционных проектов и деятельности предприятия в целом;4)изучение способов повышения конкурентоспособности предприятий;5)выработка умения выбирать правильную экономическую стратегию и тактику поведения предприятия в постоянно изменяющейся рыночной среде, самостоятельно принимать решения, затрагивающие различные аспекты производственно-хозяйственной деятельности предприятия.