ВВЕДЕНИЕ

Тема данной дипломной работы - формы и методы управления товарными запасами на предприятии на примере ООО "СервисныйМеталлоцентр".

Данная тема актуальна, так как в работе логистической системы запасы играют неоднозначную роль. С одной стороны, они являются своеобразным буфером, сглаживающим неожиданные изменения в производственной программе, сбои в поставках ресурсов. С другой стороны, в них замораживаются значительные финансовые средства, которые можно было быиспользовать, например, на проведение маркетинговых исследований, улучшение финансово-экономических показателей и т. д.

Исходя из этого возникает проблема обеспечения непрерывности логистических и технологических процессов при минимальном уровне затрат, связанных с формированием и управлением различными видами запасов в логистической системе предприятия.

Эффективное управление запасами направлено на обеспечение бесперебойной работы предприятия и поддержание оптимального размера запасов, что, в конечном счете, должно позволить наиболее полно удовлетворить ожидание потребителей и максимизировать чистую прибыль. Важным инструментом, способствующим эффективному управлению запасами, может стать продуманная корпоративная политика предприятия.

Цель данной дипломной работы – изучить особенности формирования политики управления запасами на предприятии ООО "СервисныйМеталлоцентр".

Чтобы достичь поставленной цели, необходимо решить следующие задачи:

1) Рассмотреть сущность запасов и дать их классификацию;

2) Провести сравнительный анализ основных систем управления запасами;

3) Изучить построение систем управления запасами на практике;

4)Дать краткую характеристику предприятия;

5)Изучить основные технико-экономические показатели деятельности организации;

6)Рассмотреть существующую концепцию управления запасами на рассматриваемом предприятии;

7)Разработать меры по совершенствованию системы управления запасами на основе АВС- и XYZ-анализа;

8)Рассчитать экономическую эффективность предлагаемых мероприятий.

Объект исследования – организация ООО "Сервисный Металлоцентр".

Предмет исследования – система управления запасами.

Теоретической основой исследования явились классические и современные концепции в области управления запасами. Методологическую базу исследования составили методы познания – системный и комплексный анализ и синтез, логический подход, обобщение. Применение вышеперечисленных методов обеспечили достоверность полученных результатов исследования.

Работа состоит из введения, трех основных глав, заключения, списка использованных источников и приложений.

Теоретические основы анализа концепции управления запасами

Управления товарными запасами на предприятии «Сервисныйметаллоцентр»

Анализ основных технико-экономических показателей деятельности ООО «Сервисный металлоцентр»

Приведенный в данном отчете анализ финансового состояния ООО "Сервисный Металлоцентр" выполнен за период 01.01.2012–31.12.2013 г. (2 года). Качественная оценка финансовых показателей ООО "СервисныйМеталлоцентр" выполнена с учетом принадлежности к отрасли "Металлургия, производство металлических изделий" (классы по ОКВЭД – 27,28).

Таблица 2.2-Структура имущества и источники его формирования

| Показатель

| Значение показателя

| Изменение за анализируемый период

|

| в тыс. руб.

| в % к валюте баланса

| тыс. руб. (гр.4-гр.2)

| ± % ((гр.4-гр.2): гр.2)

|

| 31.12.2011

| 31.12.2012

| 31.12.2013

| на начало анализируемого периода (31.12.2011)

| на конец анализируемого периода (31.12.2013)

|

|

|

|

|

|

|

|

|

|

| Актив

|

| 1. Внеоборотные активы

| –

| –

| –

| –

| –

| –

| –

|

| в том числе: основные средства

| –

| –

| –

| –

| –

| –

| –

|

| нематериальные активы

| –

| –

| –

| –

| –

| –

| –

|

| 2. Оборотные, всего

| 15 517

| 38 529

| 32 892

|

|

| +17 375

| +112

|

| Продолжение таблицы 2.2

|

| в том числе: запасы

|

|

| 2 153

| 1,1

| 6,5

| +1 975

| +12,1 раза

|

| дебиторская задолженность

| 9 378

| 31 718

| 26 562

| 60,4

| 80,8

| +17 184

| +183,2

|

| денежные средства и краткосрочные финансовые вложения

| 5 957

| 6 763

| 4 175

| 38,4

| 12,7

| -1 782

| -29,9

|

| Пассив

|

| 1. Собственный капитал

|

| 3 846

| -2 716

| 1,7

| -8,3

| -2 979

| ↓

|

| 2. Долгосрочные обязательства, всего

| –

| –

| –

| –

| –

| –

| –

|

| в том числе: заемные средства

| –

| –

| –

| –

| –

| –

| –

|

| 3. Краткосрочные обязательства*, всего

| 15 254

| 34 683

| 35 608

| 98,3

| 108,3

| +20 354

| +133,4

|

| в том числе: заемные средства

| –

| –

| –

| –

| –

| –

| –

|

| Валюта баланса

| 15 517

| 38 529

| 32 892

|

|

| +17 375

| +112

|

* Без доходов будущих периодов, возникших в связи с безвозмездным получением имущества и государственной помощи, включенных в собственный капитал.

Соотношение основных качественных групп активов организации на последний день анализируемого периода характеризуется отсутствием внеоборотных средств при 100% текущих активов. Активы организации за весь период значительно увеличились (на 112%). Несмотря на значительный рост активов, собственный капитал уменьшился в 10,3 раза, что свидетельствует об отрицательной динамике имущественного положения организации.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

· дебиторская задолженность – 17 184 тыс. руб. (89,7%)

· запасы – 1 975 тыс. руб. (10,3%)

Одновременно, в пассиве баланса прирост произошел по строке "кредиторская задолженность" (+20 354 тыс. руб., или 100% вклада в прирост пассивов организации в течение анализируемого периода).

Среди отрицательно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (-1 782 тыс. руб. и -2 979 тыс. руб. соответственно).

По состоянию на 31.12.2013 собственный капитал организации равнялся -2 716,0 тыс. руб. Произошло стремительное уменьшение собственного капитала за два последних года – на 2 979,0 тыс. руб.

Таблица 2.3-Оценка стоимости чистых активов организации

| Показатель

| Значение показателя

| Изменение

|

| в тыс. руб.

| в % к валюте баланса

| тыс. руб. (гр.4-гр.2)

| ± % ((гр.4-гр.2): гр.2)

|

| 31.12.2011

| 31.12.2012

| 31.12.2013

| на начало анализируемого периода (31.12.2011)

| на конец анализируемого периода (31.12.2013)

|

|

|

|

|

|

|

|

|

|

| 1. Чистые активы

|

| 3 846

| -2 716

| 1,7

| -8,3

| -2 979

| ↓

|

| 2. Уставный капитал

|

|

|

| 0,1

| <0,1

| –

| –

|

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2)

|

| 3 836

| -2 726

| 1,6

| -8,3

| -2 979

| ↓

|

Чистые активы организации на 31.12.2013 меньше уставного капитала в 271,6 раза. Данное соотношение отрицательно характеризует финансовое положение и не удовлетворяет требованиям нормативных актов к величине чистых активов организации. В случае, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера. При этом если стоимость чистых активов общества меньше минимально допустимого размера уставного капитала общество подлежит ликвидации (п. 3 ст. 20 Федерального закона от 08.02.1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью"). Более того необходимо отметить снижение чистых активов в 10,3 раза за весь анализируемый период. То есть наблюдается одновременно и критическое положение на конец периода и ухудшение показателя в течение периода. Сохранение имевшей место тенденции способно привести организацию к банкротству. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

Анализ ликвидности

Таблица 2.4-Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности

| На конец отчетного периода, тыс. руб.

| Прирост за анализ. период, %

| Норм.соотно-шение

| Пассивы по сроку погашения

| На конец отчетного периода, тыс. руб.

| Прирост за анализ. период, %

| Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6)

|

|

|

|

|

|

|

|

|

|

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения)

| 4 175

| -29,9

| ≥

| П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.)

| 35 608

| +133,4

| -31 433

|

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность)

| 26 562

| +183,2

| ≥

| П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит.задолж.)

| | –

| +26 562

|

| А3. Медленно реализуемые активы (прочие оборот.активы)

| 2 155

| +11,8 раза

| ≥

| П3. Долгосрочные обязательства

| –

| +2 155

|

| А4. Труднореализуемые активы (внеоборотные активы)

|

| –

| ≤

| П4. Постоянные пассивы (собственный капитал)

| -10,3 раза

| +2 716

|

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется два. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 31 433 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае среднесрочные обязательства отсутствуют.

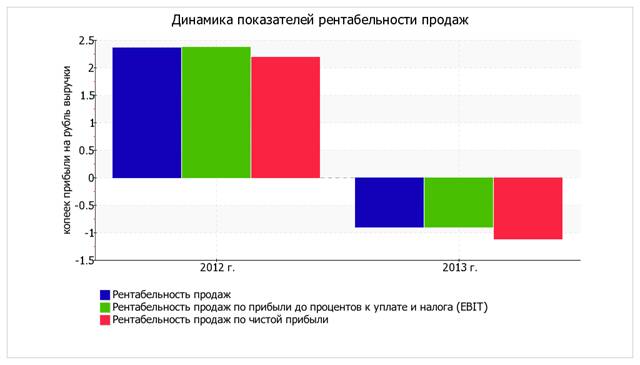

Таблица 2.5-Проведём анализ рентабельности.

| Показатели рентабельности

| Значения показателя (в %, или в копейках с рубля)

| Изменение показателя

|

| 2012 г.

| 2013 г.

| коп., (гр.3 - гр.2)

| ± % ((3-2): 2)

|

|

|

|

|

|

|

| 1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: не менее 16%.

| 2,4

| -0,9

| -3,3

| ↓

|

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

| 2,4

| -0,9

| -3,3

| ↓

|

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки).

| 2,2

| -1,1

| -3,3

| ↓

|

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг)

| 2,4

| -0,9

| -3,3

| ↓

|

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более.

| –

| –

| –

| –

|

Представленные в таблице показатели рентабельности за период с 01.01.2013 по 31.12.2013 имеют отрицательные значения как следствие убыточной деятельности ООО "Сервисный Металлоцентр" за данный период.

На следующем графике наглядно представлена динамика основных показателей рентабельности активов и капитала организации.

Оценка ключевых показателей

Ниже по качественному признаку обобщены важнейшие показатели финансового положения и результаты деятельности ООО "СервисныйМеталлоцентр" за два последних года.

С негативной стороны финансовое положение ООО "СервисныйМеталлоцентр" характеризуют следующие показатели:

· ниже нормального значение коэффициент быстрой (промежуточной) ликвидности;

· коэффициент абсолютной ликвидности не укладывается в нормативное значение;

· отрицательная динамика изменения собственного капитала организации ООО "Сервисный Металлоцентр" при том что, активы организации значительно увеличились (на 112%);

· не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Анализ выявил следующие критические показатели финансового положения и результатов деятельности организации:

· полная зависимость организации от заемного капитала (отрицательная величина собственного капитала);

· чистые активы меньше уставного капитала, при этом за период имело место снижение величины чистых активов;

· крайне неустойчивое финансовое положение по величине собственных оборотных средств;

· за 2013 год получен убыток от продаж (-2 616 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с предшествующим годом (-8 657 тыс. руб.);

· убыток от финансово-хозяйственной деятельности за период 01.01–31.12.2013 составил -3 261 тыс. руб.;

| Финансовые результаты за период 01.01.12–31.12.13

| Финансовое положение на 31.12.2013

| | ААА

| АА

| А

| ВВВ

| ВВ

| В

| ССС

| СС

| С

| D

| | Отличные (AAA)

|

|

|

|

|

|

|

| •

|

|

| | Очень хорошие (AA)

|

|

|

|

|

|

|

| •

|

|

| | Хорошие (A)

|

|

|

|

|

|

|

| •

|

|

| | Положительные (BBB)

|

|

|

|

|

|

|

| •

|

|

| | Нормальные (BB)

|

|

|

|

|

|

|

| •

|

|

| | Удовлетворительные (B)

| •

| •

| •

| •

| •

| •

| •

| V

| •

| •

| | Неудовлетворительные (CCC)

|

|

|

|

|

|

|

| •

|

|

| | Плохие (CC)

|

|

|

|

|

|

|

| •

|

|

| | Очень плохие (C)

|

|

|

|

|

|

|

| •

|

|

| | Критические (D)

|

|

|

|

|

|

|

| •

|

|

| | | Итоговый рейтинг финансового состояния ООО "Сервисный Металлоцентр" по итогам анализа за период с 01.01.2012 по 31.12.2013 (шаг анализа - год): CC (плохое)

| |

На основании качественной оценки значений показателей на конец анализируемого периода, а также их динамики в течение периода и прогноза на ближайший год, получены следующие выводы. Итоговая рейтинговая оценка финансового состояния предприятия, которая составила CC – плохое состояние.

Рейтинг "СС" свидетельствует о плохом финансовом состоянии организации, при котором финансовые показатели, как правило, не укладываются в норму. Причины такого состояния могут быть как объективные (мобилизации ресурсов на реализацию масштабных проектов, крупные сделки, общий спад или кризис в экономике страны или отрасли и т.п.), так и вызванные неэффективным управлением. На получение кредитных ресурсов такие организации могут претендовать лишь при надежных гарантиях возврата денежных средств, не зависящих от результатов деятельности организации в будущем (плохая кредитоспособность).

Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО "Сервисный Металлоцентр" взята 5-факторная модель для частных производственных предприятий):

Z-счет = 0,717T1 + 0,847T2 + 3,107T3 + 0,42T4 + 0,998T5, где

| Коэф-т

| Расчет

| Значение на 31.12.2013

| Множитель

| Произведение (гр. 3 х гр. 4)

|

|

|

|

|

|

|

| T1

| Отношение оборотного капитала к величине всех активов

| -0,08

| 0,717

| -0,06

|

| T2

| Отношение нераспределенной прибыли к величине всех активов

| -0,08

| 0,847

| -0,07

|

| T3

| Отношение EBIT к величине всех активов

| -0,08

| 3,107

| -0,25

|

| T4

| Отношение собственного капитала к заемному

|

| 0,42

|

|

| T5

| Отношение выручки от продаж к величине всех активов

| 8,81

| 0,998

| 8,8

|

| Z-счет Альтмана:

| 8,42

|

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

· 1.23 и менее – высокая вероятность банкротства;

· от 1.23 до 2.9 – средняя вероятность банкротства;

· от 2.9 и выше – низкая вероятность банкротства.

Для ООО "СервисныйМеталлоцентр" значение Z-счета на 31.12.2013 составило 8,42. Такое значение показателя свидетельствует о незначительной вероятности банкротства ООО "СервисныйМеталлоцентр".

3. Направления совершенствования методики управления запасами ООО "СервисныйМеталлоцентр"

3.1 Мероприятия по совершенствованию закупок и запасов ООО "СервисныйМеталлоцентр"

Основная задача управления оборотным капиталом предприятия: всеми силами и средствами сократить периоды оборачиваемости запасов и кредиторской задолженности и увеличить средний срок оплаты кредиторской задолженности с целью снижения финансово-эксплуатационных потребностей, вплоть до превращения их в отрицательную величину.

В целях повышения эффективности использования ООО «СМЦ» оборотного капитала будут предложены следующие мероприятия:

- внедрение системы управления запасами с фиксированным размером заказа;

- проведение мероприятий по снижению суммы дебиторской задолженности.

Дебиторская задолженность представляет собой сумму долгов, причитающихся предприятию от физических и юридических лиц в результате хозяйственных отношений между ними.

Целью управления дебиторской задолженностью является обеспечение наиболее эффективной реализации экономических решений в процессе деятельности предприятия.

В целях моделирования процесса управления дебиторской задолженностью ООО «СМЦ» разработана модель управления дебиторской задолженностью для решения практических задач управления задолженностью ООО «СМЦ». Цели построения предлагаемой модели заключаются в обработке существующих методов управления задолженностью, проверке предположений о реальном изменении дебиторской задолженности предприятия, выработке управленческих решений.

Процесс управления дебиторской задолженностью можно разбить на пять этапов:

1. предварительные расчеты и анализ дебиторской задолженности;

2. выявление целей и задач управления дебиторской задолженностью;

3. определение метода управления дебиторской задолженностью;

4. корректировка проведенных мероприятий;

5. контроль и оценка достижения цели.

При низком значении дебиторской задолженности деятельность предприятия не поддерживается должным образом, соответственно прибыль низкая. При некотором оптимальном уровне дебиторской задолженности прибыль становится максимальной. Значительное увеличение дебиторской задолженности влечет за собой отвлечение средств из оборота и, как следствие, уровень прибыли снижается. Можно сделать вывод, что политика управления дебиторской задолженностью должна обеспечить поиск компромисса между эффективностью работы и риском неоправданного увеличения дебиторской задолженности.

Наметить очередность проводимой работы с конкретными дебиторами позволит их ранжирование по сумме задолженности и срокам ее возникновения. Данный способ группировки дебиторской задолженности позволяет отразить ее динамику за исследуемый период, а также выявить задолженность по которой происходит неоправданный рост. Данный способ удобен для применения в крупных организациях, так как позволяет выявить крупнейших дебиторов и провести комплекс мероприятий по погашению их задолженности.

Основную часть прочей дебиторской задолженности составляют переплаты по налогам и сборам в бюджет. Конечно, вернуть деньги из бюджета страны весьма проблематично. В данной ситуации следует написать письмо в налоговую инспекцию с просьбой зачесть переплаты в счет налоговых платежей, срок погашения которых наступит в ближайшее время. Таким образом, данную дебиторскую задолженность в будущем можно будет свести к минимуму.

В целях недопущения роста просроченной дебиторской задолженности в договоры с контрагентами целесообразно включать пункты, предусматривающие возложение на должника дополнительных обязательств в виде штрафных санкций в случае нарушения условий договоров (просрочка платежа, невыполнение работ в срок по перечисленному авансу).

Существуют следующие виды неустоек: договорная, штрафная и альтернативная. Договорная неустойка устанавливается в тексте договора соглашением сторон. При штрафной неустойке предприятие вправе требовать возмещение причиненных убытков в полном объеме. Альтернативная неустойка предусматривает право потерпевшей стороны взыскать либо неустойку, либо убытки.

На этапе применения штрафов и неустоек для ООО «СМЦ» имеет большое значение разработка шкалы штрафных санкций. Предлагается установить определенный размер штрафов для предприятий, сгруппированных в соответствии с объемом задолженности.

Кроме вышеуказанных штрафных санкций целесообразно закрепить ответственность сотрудников предприятия в регламенте управления дебиторской задолженностью (таблица 3.1).

Таблица 3.1 - Регламент управления дебиторской задолженностью.

| Этап управления дебиторской задолженностью

| Процедура

| Ответственное лицо (подразделение)

|

| Критический срок оплаты не наступил

| - Заключение договора;

- Контроль отгрузки;

- Выставление счета;

- Уведомление об отгрузке;

- Уведомление о сумме и расчетных сроках погашения задолженности;

- За несколько дней до наступления критического срока оплаты – звонок с напоминанием.

| Менеджер по продажам, коммерческий директор, финансовая служба.

|

| Просрочка платежа до 7 дней

| - Звонок с выяснением причин, формирование графика платежей;

- Прекращение поставок (до оплаты);

- Направление предупредительного письма о начислении штрафа.

| Менеджер по продажам, коммерческий директор, финансовая служба.

|

| Просрочка от 7 до 30 дней

| - Начисление штрафа;

- Пред арбитражное предупреждение;

- Ежедневные звонки с напоминанием;

- Переговоры с ответственными лицами.

| Финансовая служба, юридический отдел, менеджер по продажам.

|

| Просрочка от 30 до 90 дней

| - Командировка ответственного менеджера, принятие всех возможных мер по досудебному взысканию;

- Официальная претензия.

| Менеджер по продажам, юридический отдел.

|

| Просрочка более 90 дней

| - Подача иска в арбитражный суд

| Юридический отдел

|

Подобное регламентирование функций отделов и служб ООО «СМЦ» позволит конкретизировать действия, осуществляемые ими в целях снижения дебиторской задолженности, а также установить персональную ответственность за необоснованный рост задолженности.

Вторым этапом управления дебиторской задолженности является выявление целей и задач управления дебиторской задолженностью.

На основании анализа дебиторской задолженности, проведенного на первом этапе, задолженность конкретных дебиторов можно разделить на просроченную, отсроченную и непросроченную.

Для просроченной дебиторской задолженности, в соответствии со шкалой штрафных санкций рассчитывается размер штрафа и определяется окончательная сумма задолженности.

Далее, в зависимости от категории, в которую попала задолженность конкретного дебитора, к разработке принимается одна из трех стратегий – стратегия учета, стратегия взыскания или стратегия наблюдения за возможностью взыскания.

Стратегия учета проводится по отношению к непросроченной задолженности и не требует активных действий по взысканию. На данной стадии задолженность является нормальным следствием рыночных отношений.

Стратегия взыскания требует активных действий по взысканию дебиторской задолженности. На данной стадии первоочередная задача заключается в сокращении срока просрочки платежа.

Стратегия наблюдения за возможностью взыскания, помимо наблюдения за финансовым состоянием партнера, не требует иных действий.

Третий этап управления дебиторской задолженностью составляет определение метода управления дебиторской задолженностью на основании выбранной стратегии управления.

Если к разработке принята стратегия учета, целесообразно использовать самые удобные для предприятия способы расчетов, а именно взыскание задолженности денежными средствами, проведение зачетных схем или уступка долга третьим лицам.

В случае разработки стратегии взыскания, помимо предложенных способов расчета, целесообразно использовать менее предпочтительные, такие как обмен долга на акции должника, оформление задолженности векселем, а в случае неудачного исхода перечисленных методов – обращение в Арбитражный суд.

В том случае, если дебиторская задолженность является реструктуризированной необходимо проводить наблюдение за возможностью ее взыскания.

На состояние дебиторской задолженности могут оказать влияние такие факторы, как политика правительства в отношении финансово-хозяйственных отношений между предприятиями, поведение конкурентов, устойчивость финансового состояния партнеров-должников, добросовестность партнеров и др. В случае, если указанные факторы оказывают какое-либо воздействие на деятельность предприятия, сумма дебиторской задолженности может сокращаться и увеличиваться. На четвертом этапе корректировки происходит поправка предложенных мероприятий с учетом условий рыночных отношений.

На пятом этапе проводится анализ дебиторской задолженности после осуществления мероприятий по ее взыскания.

Учитывая то, что некоторые должники могут находится на стадии банкротства или не иметь средств на расчетных счетах для погашения долга, предположим, что с помощью предложенных мероприятий будет погашено 60% задолженности. Следовательно, сумма задолженности после проведения мероприятий составит:

26 562 000 – 26 562000 * 0,6 = 10624,8 тыс. руб.

При невозможности взыскания дебиторской задолженности и истечении срока исковой давности, задолженность должна быть передана на рассмотрение комиссии по списанию дебиторской и кредиторской задолженности для проведения анализа на предмет списания в соответствии с действующим законодательством.

По результатам исследований можно сделать следующий вывод: представленная модель управления дебиторской задолженностью ООО «СМЦ» охватывает все этапы процесса управления и отвечает условиям, предъявляемым к данному процессу. В данной модели выделяется этап выбора экономического решения и подходы к анализу дебиторской задолженности.

Рассмотрим возможные пути по сокращению финансово-эксплуатационных потребностей предприятия и сроков оборачиваемости оборотного капитала:

1)Принцип дорогой закупки и дешевой продажи товара или комплектующих.

2)Скидки покупателям за сокращение сроков расчета.

Первый путь – принцип дорогой закупки и дешевой продажи.

Так как часто – хозяйственная цель торговли заключается в достижении возможно большой прибыли, а последняя составляется разницы между ценой закупочной и продажной, то само собой разумеющимися представляется правило: дешево купить, дорого продать. Этому правилу пытается следовать каждое предприятие, и его усилия направлены к тому, чтобы подешевле купить товар.

Для этого предприятию необходимо обозревать весь рынок, тщательно изучать количество товаров у производителя, условия производства и производственные затруднения, колебание конъюнктуры в области предмета его торговли. Поступая так, предприятие действует согласно экономическому принципу, что не исключает вступление его на ложный путь, в особенности тогда, когда при этом прибегает к нечестным средствам, обману или другим не доступным коммерческим приемам или использует в недоступной форме свое превосходство над производителем, бросает на чашу весов силу своего капитала, чтобы поставить производителя в зависимость от себя и лишить его возможности использовать конкуренцию.

Но попытки обмануть поставщика ни к чему хорошему не приведут. Этот производитель или поставщик порвет с вами все отношения, т.к. в условиях рыночных отношений имеется выбор между различными покупателями.

Грамотный руководитель, желающий сделать свою торговую деятельность постоянным занятием и обеспечить себя надежными поставщиками, должен честно и добросовестно относиться к тем продавцам, с которыми имеет дело.

Коммерчески неразумно руководствоваться только дешевой ценой при выборе поставщиков и менять их каждый раз при выявлении более дешевых цен. Гораздо эффективнее, когда налаживаешь постоянные контакты с надежными поставщиками.

Разумеется, при каждой закупке покупатель будет сравнивать конкретные предложения по цене и качеству товара с предложениями постоянных своих поставщиков и попытается выяснить не являются ли новые предложения только приманкой, достаточно ли надежен новый поставщик в смысле обслуживания и исполнения своих обязательств и в отношении качества товара. Учитывая эти важные вопросы при закупке. Следует прийти к выводу. Что самое дешевое предложение не всегда самое лучшее.

Как же обстоит дело с дорогой продажей? Стремление к увеличению своей прибыли заставляет владельца поднять продажную цену как можно выше. Но и здесь имеется предел, выше которого предприятию переступать не стоит. Помимо того, что при назначении продажной цены оно должно всегда считаться с конкуренцией. Оно может приобрести постоянную клиентуру только при условии, если предупредительно идет на встречу своим покупателям. Прибыльность торговли в большинстве зависит не от однажды полученной выгоды, а от длительных торговых отношений, верной клиентуры, которую предприятие может обеспечить себе только в тои случае, если ограничится небольшой надбавкой. Правильным будет положение продавать как можно дешевле, при этом пределы продажной цены должны устанавливается точной калькуляцией. Эта калькуляция должна убедить продавца, что расстояние между покупной и продажной ценой, единовременная прибыль от единичного оборота является лишь одним из трех факторов, из которых составляется весь доход предприятия. Двумя другими факторами являются величина оборота и продолжительность обращения отдельной коммерческой операции, т.е. быстрота оборота.

Рассмотрим три варианта взаимосвязи между двумя этими факторами:

а) предположим, что предприятие покупает 100 коробок креплений для изготовления Блок контейнеров по 10 тысяч рублей, а продает по 15 тысяч (в составе конечного продукта)рублей, при чем количество оборачивается каждый месяц. Его годовой доход от продажи составляет 6000 000 рублей.

б) предприятие оборачивает в месяц 300 коробок. Покупает по 12 000 рублей, а продает по 14 000 рублей. Годовой доход составит 7200 000 рублей.

в) предприятие покупает 300 упаковок по 13000 рублей и продает по 13500 рублей. При этом может делать ежедневный оборот в 300 коробок 0. Годовой доход составит 7800 000 рублей.

В первом варианте предприятие действовало по принципу: дешево купить и дорого продать; во втором – меньше надбавка при большом обороте дает большую прибыль, чем большая надбавка при большом обороте. В третьем варианте предприятие действует по принципу: обеспечение большого оборота, но к этому прибавляется ускорение оборота, продавая то же количество товара не за месяц, а за неделю; и таким путем получает наибольшей прибыли, хотя и дороже покупает и дешевле продает. Отсюда принцип торговли – достижение быстрого оборота.

Кроме того, в третьем варианте предприятие платит поставщикам большую цену, тем самым оно оттесняет своих конкурентов.

Из этого можно сделать вывод, что в условиях конкуренции экономически выгоднее ускорять оборачиваемость оборотных средств, чем делать ставку на максимизацию нормы прибыли на каждую единицу реализуемого товара.

Второй путь. Скидки покупателям за сокращение сроков расчета.

Одним из способов управления дебиторской задолженностью является предоставление скидок при достаточной оплате.

В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости реализованной продукции. Поэтому возникает необходимость оценить возможность представления скидки при достаточной оплате.

Падение покупательской стоимости денег за период характеризуется с помощью коэффициента Ки обратного величине индекса цен (Ки =1/ Тц).

Для ООО "Сервисный Металлоцентр" выручка за 2013 год составляет конкретно по коробам составила 7068 тыс. руб. Предположим, что 40 % реализации продукции осуществляется на условиях предоплаты и 60 % (4240,8 тыс. руб.) с образованием дебиторской задолженности. Средний период погашения дебиторской задолженности в 2013 году составил 62 дня. Принимая условно ежемесячный темп инфляции в 2013 году в 1,5 % получаем, индекс цен Тц=1,015. Таким образом, месячная отсрочка платежа приводит к тому, что ООО "СервисныйМеталлоцентр" получает реально только 98,52 % (1/1,015*100) от договорной стоимости продукции.

В результате коэффициент падения покупательской способности при ежемесячном росте инфляции на 1,5 % будет равен:

1 1

Ки = ¾¾ * ¾¾¾¾¾ = 0,9842

1,015 (1+1,015/30)2

Таким образом, при сроке возврата дебиторской задолженности равном 62 дня предприятие реально получает 98,42 % от стоимости договора, теряя с каждой тысячи 15,8 рублей (1000 – 1000*0,9842). Отсюда от годовой выручки предприятие реально получает 4173,8 тыс. руб. (4240,8*0,9842). А 67 тыс. руб. составляют скрытые потери от инфляции. В рамках этой суммы предприятию целесообразно выбрать величину скидки с договорной цены при условии досрочной оплаты по договору.

Проанализируем к чему приведет 0,5 % скидка от стоимости договора при условии оплаты в 20-дневный срок.

Рассчитаем показатели кратности периода и величины временного остатка, а также коэффициент покупательской способности при ежемесячном росте инфляции на 1,5 %.

1 1

Ки = ¾¾ * ¾¾¾¾¾ = 0,9902

1,015 (1+1,015/30)-10

Таким образом, при сроке возврата дебиторской задолженности в течение месяца, предприятие реал<