47. Издержки производства: сущность, виды. Состав затрат на производство и реализацию продукции.

48. Классификация затрат на производство и реализацию продукции, их классификация. Факторы снижения затрат.

49. Смета затрат на производство и реализацию продукции, её назначение. Структура себестоимости продукции на перерабатывающих предприятиях АПК.

Планирование себестоимости продукции предусматривает возможное ее снижение и обеспечение на этой основе оптимального уровня затрат на производство и рост накоплений. Вид планирования себестоимости продукции может быть текущим и перспективным. Перспективный план разрабатывают на ряд лет. Текущее планирование (планирование на год) предусматривает уточнение перспективных планов на основе данных плановых смет и калькуляции затрат на производство. Предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнимой продукции и величину затрат на 1 руб. товарной продукции. Сравнимой является та продукция, которая вырабатывалась на предприятии в предыдущем периоде. Расчет планового уровня затрат на производство предусматривает определенную последовательность. Устанавливают изменение уровня затрат в планируемом периоде под влиянием ряда факторов и с учетом результатов анализа себестоимости продукции за базисный год. В свою очередь уровень себестоимости в базисном году отражает величину текущих затрат на 1 руб. товарной продукции. Величина себестоимости товарной продукции планируемого года определяется уровнем затрат базисного года и запланированным объемом производства товарной продукции в оптовых ценах предприятия. Задания по снижению себестоимости сравнимой товарной продукции устанавливаются в процентах к предыдущему году. Сравнимая товарная продукция, запланированная к выпуску, оценивается по плановой и среднегодовой себестоимости предшествующего года. Экономия по плану снижения себестоимости — это разность между себестоимостью товарной продукции за предшествующий год и плановой величиной себестоимости на текущий год. Отношение этой экономии к себестоимости товарной продукции предшествующего года отражает величину планового снижения себестоимости сравнимой товарной продукции. При выпуске значительной доли несравнимой товарной продукции используется показатель затрат на 1 руб. товарной продукции, он рассчитывается как частное от деления себестоимости всей товарной продукции предприятия на объем товарной продукции в оптовых ценах предприятия. Этот показатель используется при характеристике затрат в динамике и по несравнимой продукции. Однако для повышения его достоверности необходимо учитывать изменения объема производства продукции, ее состава, ассортимента и качества. В разработке сметы затрат и плановой калькуляции себестоимости товарной продукции используют результаты анализа расходов вспомогательных цехов, на содержание и эксплуатацию оборудования, цеховых и общезаводских расходов, расходов на подготовку и освоение производства и т.п. Смета затрат на производство по вспомогательным цехам — вся совокупность затрат этих подразделений, которые включаются в себестоимость товарной продукции исходя из направления использования на основе баланса распределения работ и услуг вспомогательных цехов. Расходы на содержание и эксплуатацию оборудования, как цеховые так и общезаводские, рассчитывают по утвержденным на предприятии нормативам (в разрезе каждого элемента и статьи затрат). Планы по труду, материально-техническому снабжению и услугам материально-технического снабжения служат основанием расчета сметы цеховых расходов. Последовательность ее составления начинается с распределения заработной платы вспомогательных рабочих, затрат на вспомогательные материалы и стоимость услуг вспомогательных подразделений по соответствующим статьям сметы. Далее рассчитываются амортизационные отчисления. Внепроизводственные расходы включают отдельной статьей в полную себестоимость товарной продукции, а в общую смету затрат — по соответствующим элементам. Сводная плановая калькуляция себестоимости товарной продукции — завершающая стадия планирования себестоимости. Снижение себестоимости продукции имеет большое значение для повышения эффективности общественного производства. Снижение себестоимости предполагает экономное потребление ресурсов, что говорит не только о количественном, но и о качественном воздействии на экономический потенциал страны и его перспективные изменения. Так как себестоимость продукции состоит из разных групп (статей) расходов, то соответственно существуют различные направления снижения себестоимости. Выявлению источников и факторов, обеспечивающих снижение себестоимости, предшествует системный анализ структуры затрат, уровня научно-технического оснащения производства, состояния технологии, организации труда и управления. Источники показывают, где искать возможности сокращения затрат на производство продукции. Факторы определяют условия, обеспечивающие успешное использование выявленных источников снижения себестоимости. Источниками снижения себестоимости продукции являются улучшение использования материальных ресурсов (сырья, материалов, топлива, энергии), снижение трудоемкости изготовления продукции и повышение производительности труда, сокращение затрат на обслуживание и управление, экономия внепроизводственных расходов. Улучшение использования сырья и материалов. Как уже ранее указывалось, большую часть в себестоимости продовольственной продукции составляют затраты на сырье, материалы, топливо и энергию. В связи с этим одним из основных источников снижения себестоимости является экономное использование сырья и материалов, которое достигается в результате сокращения потерь на всех стадиях технологического процесса, снижения уровня брака, применения наиболее экономичных видов тары. Экономии сырьевых ресурсов способствует также применение полноценных, но более дешевых заменителей, прогрессивных технологических схем. Значительный эффект дает уменьшение возвратных отходов, так как вторичная переработка приводит к потерям сырья и удорожанию продукции. Экономия материально-сырьевых ресурсов обеспечивает снижение себестоимости продукции за счет сокращения расхода материалов и сырья на производство единицы продукции или всего объема работ по сравнению с установленными нормами или фактическим расходом в базисном периоде. Итак, основные направления экономии материальных ресурсов — увеличение выхода конечной продукции, полное использование вторичных ресурсов и отходов. Важнейшим источником снижения себестоимости является применение прогрессивных норм расходы сырья и материалов на единицу продукции (применение научно обоснованных норм выхода сырья, норм расхода сырья на единицу готовой продукции). Экономия энергетических ресурсов оказывает влияние на снижение себестоимости и имеет большое значение. Снижение трудоемкости продукции. Снижение трудоемких операций обеспечивает рост производительности труда и, следовательно, приводит к снижению доли заработной платы в себестоимости продукции. Этот источник снижения себестоимости реализуется в том случае, если темпы роста производительности труда будут опережать темпы роста средней заработной платы. Рост производительности труда имеет важное значение не только для трудоемких, но и для материалоемких отраслей, так как способствует сокращению и рациональному использованию трудовых ресурсов АПК. Сокращение затрат на обслуживание производства и управление. Затраты на обслуживание и управление включают весь фонд заработной платы аппарата управления и расходы, связанные с управлением (почтово-телеграфные, командировочные, амортизационные отчисления, содержание оборудования, зданий, сооружений и пр.). Следовательно, совершенствование управления в отрасли, сокращение управленческого аппарата и управленческих расходов обеспечивают абсолютную экономию по этой группе расходов. Снижение себестоимости по этому источнику обеспечивается также в результате увеличения объема производства, так как на каждую единицу продукции приходится относительно меньше затрат. Экономия внепроизводственных расходов. Снижение себестоимости в связи с сокращением внепроизводственных расходов обеспечивается уменьшением расходов на реализацию продукции, снижением тарифов на транспортирование, рациональным использованием транспортных средств, уменьшением их простоев, сокращением и полной ликвидацией непроизводственных расходов (штрафов, пеней, неустоек).

50. Сущность и виды себестоимости продукции. Калькуляция себестоимости единицы продукции. Факторы снижения себестоимости продукции.

51. Калькуляция себестоимости с полным распределением затрат.

52. Выручка от реализации продукции и факторы на нее влияющие.

53. Прямые статьи затрат в себестоимости продукции и методика их расчета

Калькуляцией называется себестоимость единицы продукции. Она составляется по прямым статьям расходов.

Калькуляция необходима для сравнения уровней себестоимости продукции за различные периоды по разным предприятиям, выпускающим однородную продукцию.

По способу отнесения затрат на себестоимость продукции:

Прямые затраты - непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо);

Косвенные затраты – это затраты, которые не могут быть начислены непосредственно на определенный вид изделия, не зависят от объемов производства (з/п гл.бухгалтера, арендная плата, расходы на рекламу и т.д.)

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

Расчет прямых затрат.

Затраты на сырье и материалы = (норма расхода на данное изделие*на цену соответствующего вида материальных ресурсов)+ТЗР-стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий и п/ф относится на себестоимость соответствующего изделия, выполнение заказа, строительство объекта на основе первичных документов учета.

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» - путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную з/п производственных рабочих определяется при сдельной оплате труда за запланированный объем работ по сдельным расценкам, при повременной оплате – по тарифным ставкам за предстоящее к отработке время. В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная з/п производственных рабочих включается в с/с изделий пропорционально основной.

ЕСН и отраслевой страховой взнос определяется в соответствии с установленной нормой отчисления в процентах к расходам на з/п производственных рабочих (основную и дополнительную).

Расходы на подготовку и освоение производства включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

54. Особенности расчета потребности и стоимости сырья, топлива и энергии на предприятиях разных отраслей пищевой промышленности. Основные направления их экономии.

55. Пути снижения себестоимости продукции на перерабатывающих предприятиях.

Традиционный учет распределяет стоимость всех ресурсов организации на основе определения суммарных затрат по всем видам деятельности, осуществленных в процессе обеспечения товаров и услуг, а затем перераспределения этих затрат на отдельные виды деятельности.

Главное в экономических расчетах — это правильно разделить издержки на постоянные и переменные. Проблема заключается в том, что даже для двух схожих предприятий одинаковые статьи расходов могут быть разнесены разными способами. Это зависит от разных причин. В частности, существуют условно-постоянные издержки, которые могут зависеть от объемов производства, но растут ступенчато, — соответственно требуется индивидуальный подход. Некорректно распределив косвенные переменные затраты по продуктам, можно принять неправильное решение об эффективности той или иной деятельности. Таким образом, точность разнесения затрат может в ряде случаев влиять на принятие стратегических решений.

Суммарные затраты (3о) для данного объема выпуска складываются из постоянных затрат (3пост) и переменных затрат (3пер.ед..) на единицу выпуска (Q):

3о= 3пост. + 3пер.ед.х Q.

Если весь объем выпуска продукции реализуется, то общий доход для данного объема выпуска Q равен:

Д общ. = Дед х Q,

где Д общ — общий доход

Дед, — доход на единицу продукции (цена).

Минимальный объем реализации, при котором общий доход равен общим затратам, т.е. данный вид деятельности окупает вложенные в него затраты, называется точкой безубыточности (T б).

Точка безубыточности (Tб) рассчитывается по формуле:

Тб=Зпост./ Дед. - Зпре.ед.

Если предприятие работает в сфере услуг или с товаром разнообразного ассортимента, то точка безубыточности рассчитывается не в натуральном, а в стоимостном выражении по следующей формуле:

Тб = Зпост./ 1- Зуд

где Зуд — соотношение между переменными затратами и ожидаемым объемом реализации.

Этот учет является укрупненным, нацеленным на привлечение внимания к участкам влияния, а не на нахождение четких ответов на проблемы принятия решений.

Расчет точки безубыточности делается в условиях нескольких ограничений. Предполагается, что: не произойдет изменения цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки остаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменятся при изменении объема продаж;

продажи осуществляются равномерно.

Метод калькуляции себестоимости, который облегчает принятие решения при помощи более точного распределения затрат по отдельным видам и при котором акцент делается не на деятельность целой организации, а на эффективность отдела, участка, называется методом локальной эффективности.

Локальная эффективность связана с эффективным использованием комплекса ресурсов производства. При локальной эффективности поощряется максимальный выход продукции на каждой операционной функции. Каждая функция стремится к эффективности на своем уровне производства товаров и услуг.

В целом модель точки безубыточности позволяет оценить, какие продукты эффективнее, просчитав несколько сценариев: оптимистичный, пессимистичный и наиболее вероятный. Можно' также узнать объем продаж, необходимый для безубыточной работы организации при изменении одного из постоянных параметров.

Анализ безубыточности предприятия может быть дополнен также следующими вспомогательными коэффициентами:

запас финансовой прочности (Фпр):

Фпр = V - Тб / V,

где V — объем продаж;

Тб — точка безубыточности;

операционный рычаг (Ор):

Ор = ΔПр/ΔV,

где ΔПр — изменение прибыли;

ΔV — изменение объема продаж.

Запас финансовой прочности позволяет оценить дополнительный, сверх уровня безубыточности, объем продаж, а операционный рычаг характеризует изменение прибыли в зависимости от изменения объема продаж.

Однако необходимо учитывать цели и задачи организации в целом, чтобы не вызвать неправильное поведение и изменение ценностей в бизнесе.

56.Прибыль предприятия: сущность, виды и методы расчета. Пути повышения прибыли предприятия.

57.Показатели рентабельности продукции и капитала.

58.Условия безубыточной работы предприятия. Точка безубыточности.

Управление предприятием

59.Понятие управления предприятием и его основные функции. Цели и задачи менеджера организации.

60.Сущность и роль управления предприятием в современной рыночной экономике. Особенности управленческого труда.

61.Понятие и классификация управленческих решений. Процесс принятия управленческих решений.

62.Понятие и особенности стилей управления. Лидерство в управлении. Теории лидерства.

63. Модель менеджера современного предприятия. Качества менеджера, необходимые для эффективной работы.

64. Принципы, задачи и направления современного развития управления предприятием.

65. Понятие и содержание производственного менеджмента. Его цели и задачи. Роль в повышении экономической эффективности функционирования предприятия.

Менеджмент означает управление людьми. Исходя из анализа экономического

Системный подход – при системном подходе любая система (объект) рассматривается как совокупность взаимосвязанных элементов, имеющих выход (цель), вход, связь с внешней средой, обратную связь. В системе «вход» перерабатывается «выход».

Комплексный подход – учитываются технические, экологические, экономические, организационные, социальные, психологические и другие аспекты менеджмента и их взаимосвязь.

Интеграционный подход – нацелен на усиление взаимосвязей. Интеграция позволяет повысить качество выпускаемой продукции за счёт сотрудничества независимых организаций, фирм по принципу: «Ты помоги мне – Я тебе» (СЭВ).

Маркетинговый подход – решение задач на потребность продукции потребителя.

Функциональный подход заключается в том, что производство продукции рассматривается как совокупность функций, которые нужно выполнять.

Динамический подход – производится анализ работы 5-10 лет и перспективный анализ (прогноз). Динамическая производительность труда.

Воспроизводственный подход в условиях рынка ориентирован на постоянное возобновление производства продукции и её ассортимента.

Процессный подход рассматривает функции управления как взаимосвязанные, так организационные явления функций управления. Процесс управления является общей суммой всех функций

Нормативный подход – на предприятии должны быть научно-обоснованные нормы и нормативы.

Количественный подход осуществляется с помощью статистических, математических оценок хода производственного процесса.

Административный подход включает приказы, распоряжения, указания, стандарты, инструкции, положения и т. п.

Поведенческий подход – цель его оказать помощь работнику в осознании своих собственных возможностей, творческих способностей для повышения эффективности его человеческих ресурсов.

Ситуационный подход – пригодность различных методов управления определяется конкретной ситуацией. Самым эффектным методом в конкретной ситуации является метод, который более всего соответствует данной ситуации.

Системный подход Это направление методологии специального познания и социальной практики, в основе которого лежит исследование объектов как систем.

Принципы системного подхода (анализа):

1) чёткое формулирование целей;

2) всю проблему рассматривать как целое;

3) выявление и анализ альтернативных путей достижения целей;

4) не должно быть конфликтов между целями отдельных подсистем;

5) восхождение от абстрактного к конкретному;

6) единство анализа и синтеза;

7) выявление в объекте разнокачественных связей, их взаимодействие и др.

На основании маркетинговых исследований сначала формируются параметры системы выхода продукции (количество выработанной продукции, себестоимость, цена) и параметры входа (наличие и количество сырья, материалов, топлива, электроэнергии). Параметрами внешней среды являются факторы: экономические, социальные, технологические, наличие спроса на продукцию.

Если, например, качество «вход» пищевого предприятия удовлетворительное, то какие бы ни были на предприятии технологии, оборудование, кадры и т.д., качество «выход» тоже будет удовлетворительным.

Сначала необходимо формулировать требования к «выходу» системы, затем к «выходу» и внешней среде, и только потом к процессу.

К компонентам обратной связи системы менеджмента относятся: рекламации, отраслевая информация по НТП и инновациям.

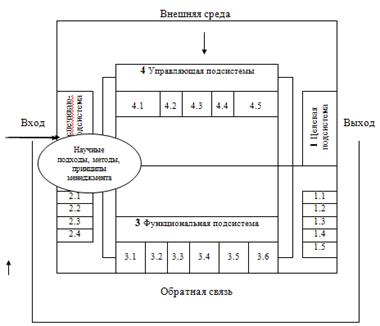

Структура системы производственного менеджмента Система менеджмента – это система научных подходов целевой, обеспечивающей, функциональной и управляющей подсистем, способствующих принятию и реализации конкурентно-способных решений. Прилагается (в учебнике 7) следующая структура системы.

1. Целевая подсистема: повышение качества продукции, отвечающей ГОСТам; снижение себестоимости продукции; расширение рынка сбыта продукции; организационно-техническое развитие производства; социальное развитие коллектива и охрана окружающей среды.

2. Обеспечивающая подсистема: 2.1. методическое обеспечение; 2.2. материально-техническое обеспечение; 2.3. информационное обеспечение; 2.4.правовое обеспечение.

3. Функциональная подсистема: 3.1. маркетинг; 3.2. планирование; 3.3. организация производственного процесса; 3.4. учёт и контроль; 3.5. мотивация; 3.6. регулирование.

4. Управляющая подсистема: 4.1. управление персоналом; 4.2. социология и психология менеджмента; 4.3. разработка и реализация управленческого решения; 4.4. анализ показателей; 4.5. прогнозирование в принятии решений.

ВНЕШНЯЯ СРЕДАК инфраструктуре региона относится: рыночная инфраструктура (банки, страховые и другие финансовые структуры); окружающая среда (качество воздушного бассейна, почвы, водных и природных ресурсов); промышленность; строительство; здравоохранение; наука и образование; культура; торговля; общественное питание; транспорт и связь; жилищно-коммунальное хозяйство; бытовое обслуживание;пригородное сельское хозяйство и др.

Чем выше уровень развития, стабильность и эффективность работы отраслей, инфраструктура региона, тем выше будет морально-психологический климат в коллективе, градообразующей фирмы (нет задержек на транспорте, в магазинах и т.д.) лучше здоровье работников и высшие образование, тем больше будет взносов в местный бюджет. Каждый регион заинтересован в увеличении удельного веса конкурентоспособной продукции фирмы и соответственно увеличении прибыли.

К факторам прямого воздействия внешней среды на эффективность функционирования фирмы и к факторам микросреды относятся следующие: конкуренты; контактные аудитории; маркетинговые посредники; законодательства по налоговой системе и внешнеэкономической деятельности.

Производственный менеджмент – это управление производством. Под производственным менеджментом понимают систему взаимосвязанных элементов, характеризующих производство, его организацию, техническое обслуживание, управление производственной стратегией и производством в оперативном режиме. Производственный менеджмент включает по содержанию: цели и задачи\ функции управления \ процесс управления \ формирование производственных программ \ контроль производства \ регулирование производства.

Как объект управления производство является динамично развивающейся системой, основные элементы которой взаимосвязаны и взаимозависимы, связаны с окружающей внешней средой. На промышленном предприятии все производственные подразделения объединяются единым производственным процессом. Поэтому производственные связи между ними не прерыываются, но изменяются экономические отношения и отношения управления.

6. Организация производства

66. Основные функции и сущность организации производства. Система категорий и понятий теории организации производства.

67. Организация основного производства предприятия. Задачи и методы организации.

68. Организация вспомогательного и обслуживающего производств на предприятии и направления их совершенствования.

69.Производственный процесс, его структура и пути совершенствования.

70.Организация производственных процессов во времени. Производственный цикл, его структура и пути сокращения его длительности.

71.Формы, методы и типы организации производства. Организационно-экономическая характеристика типов производства. Особенности организации производственных процессов различных типов производств.

72. Поточное производство. Условия непрерывности.

73. Производственная операция. Классификация частных процессов и операций по назначению в производстве и по способу их выполнения.

Планирование на предприятии

74. Управление процессом планирования на предприятии.

75. Цели планирования хозяйствующего субъекта на современном этапе.

76. Виды планирования, их сущность.

1) В зависимости от срока, на который составляется план

- долгосрочное планирование (перспективное) охватывает период более 5 лет. Такие планы призваны определять долговременную стратегию предприятия, включая социальную, экономическое, научно-техническое развитие.

- среднесрочное планирование осуществляется на период от 1 года до 5 лет.

- краткосрочное планирование (текущее) охватывает период до 1 года, включая полугодичное, квартальное, месячное и суточное планирование.

2) По содержанию плановых решений:

- стратегическое - ориентировано на долгосрочную перспективу и определяет основные направления развития хозяйствующего субъекта. Принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, какую продукцию выпускать и т.д. Основная цель – в создании потенциала для выживания предприятия в условиях динамично изменяющейся внешней и внутренней среды.

- тактическое планирование следует считать процессом создания предпосылок для реализации новых возможностей, а оперативно-календарное планирование – процессом их реализации.Тактическое планирование позволяет реализовать вскрытые резервы, что может найти выражение в увеличении объемов производства, снижении затрат, повышении качества продукции, росте производительности труда и т.д. На основе тактического плана устанавливаются связи между структурными подразделениями предприятия, научно обоснованные пропорции в производстве, осуществляется разработка бюджетов по основным видам деятельности, а также контроль за их выполнением. Тактическое планирование охватывает краткосрочные и среднесрочные периоды.

- оперативно-календарное планирование (ОКП) является завершающим этапом в планировании хозяйственной деятельности фирмы.

В процессе ОКП выполняются плановые функции:

- определяется время отдельных операций по изготовлению деталей сборочных единиц изделий и изделий в целом путем установления сопряженных сроков передачи предметов труда цехами-поставщиками их потребителям;

- осуществляется оперативная подготовка производства путем заказа и доставки на рабочие места материалов

- ведется систематический учет, контроль, анализ и регулирование хода производственного процесса, предупреждающие или ликвидирующие его отклонения от планового графика.

- бизнес-планирование. Бизнес-план предназначен для оценки целесообразности внедрения того или иного мероприятия.

3) по сферам планирования

- планирование сбыта

- планирование производства (производственной программы, подготовки производства)

- планирование персонала (потребности, найма, увольнения)

- планирование приобретений (потребности, закупок, реализации излишних запасов)

- планирование инвестиций, финансов

77. Стратегическое планирование, его сущность и содержание.

78. Оперативное планирование в организации.

79. Бизнес-план предприятия, его цели и структура.

80. Текущее планирование деятельности предприятия: основные разделы, показатели, методы расчета.

Текущее планирование – планы составляются на текущий финансовый год и представляет собой этап реализации стратегии предприятия, в нем увязываются все направления деятельности предприятия и работа всех функциональных подразделений. Этот вид планирования охватывает сбыт, производство, маркетинг и финансовые итоги. План имеет детальный характер, разрабатывается по функциональным подразделениям, для реализации конкретных плановых задач предусматривается выделение определенных ресурсов. В годовом финансовом плане показываются денежные потоки, прибыли и убытки, состояние баланса предприятия. Основой составления планов по конкретным направлениям деятельности предприятия являются задачи, которые определяются в натуральных или денежных количественных показателях. Прежде всего при планировании ориентируются на узкие места, где ограничена маневренность действий (производство, сбыт, финансы, рабочая сила).

После завершения разработки планов по отдельным направлениям проводится анализ и выявляются несоответствия. Так как планы взаимозависимы, возникает необходимость соответствующей корректировки. Одним из главных ориентиров всех планов является сохранение платежеспособности (ликвидности) предприятия. Сальдо доходной и расходной частей всех планов включается в бюджет (план расходов и доходов).

Показатели рынка служат исходными данными для планирования деятельности предприятия. Узловым в системе планов является планирование сбыта, прибыли и финансов.

В текущем годовом плане предприятия конкретизируются прогнозы, долгосрочные, перспективные мероприятия и показатели. Исходными данными для разработки этого плана служат:

данные маркетинговых и стратегических исследований, а также разрабатываемые цели развития;

выявленный и формируемый спрос на продукцию или услуги;

уточненные технико-экономические нормы и нормативы использования производственных мощностей, затрат трудовых и материальных ресурсов;

мероприятия по созданию, освоению и внедрению новой техники и технологии;

изобретения, патенты, рационализаторские предложения, информация о конкурентах.

Задания годового плана распределяются по кварталам и в соответствующих показателях доводятся до производственных подразделений.

При разработке текущего плана выполняют комплекс организационных и планово-расчетных работ:

а) детально анализируются производственно-хозяйственная деятельность и ход выполнения перспективных и долгосрочных планов за прошедшие годы, что позволяет определить достигнутый организационный уровень производства;

б) сопоставляются качество и ассортимент выпускаемой продукции с качеством и ассортиментом продукции других конкурирующих предприятий, что позволяет разработать мероприятия по улучшению качества продукции или услуг;

в) разрабатываются мероприятия и программы по росту эффективности производства (внедрение прогрессивной технологии, механизации и автоматизация производства, специализация и кооперирование, совершенствование системы управления, планирования и организации производства);

г) осуществляется сбор предложений работников предприятия по улучшению качества продукции и всей работы коллектива, организации труда, производства и повышению его эффективности;

д) уточняются действующие и разрабатываются новые прогрессивные технико-экономические нормы и нормативы использования оборудования, затрат рабочего времени, нормы расхода материалов, топлива, энергии и других производственных ресурсов.

81. Планирование производства и реализации продукции. Состав товарной и реализуемой продукции, методы оценки.

82.Значение норм и нормативов в планировании. Классификация норм и нормативов.

83. Планирование труда и его стимулирование.

Планирование численности работающихВсе работающие на предприятии делятся на две категории:

- промышленно – производственный персонал, занятый производством и его обслуживанием;

- персонал непромышленных организаций – в основном работники жилищно-коммунального хозяйства, детских и врачебно-санитарных учреждений, принадлежащих предприятию.

К рабочим относят работников предприятия, непосредственно занятых созданием материальных ценностей или оказанием производственных и транспортных услуг. Рабочие подразделяются на основных и вспомогательных. Их соотношение – аналитический показатель работы предприятия.

Специалисты и руководители осуществляют организацию производственного процесса и руководство им.

К служащим относятся работники, осуществляющие финансово-расчетные снабженческо-сбытовые и другие функции.

Квалификация работ определяется уровнем специальных знаний и практических навыков и характеризует степень сложности выполняемого ими конкретного вида работы. Соответствие способностей, физических и психических качеств той или иной профессии означает профессиональную пригодность работника.

Структура кадров предприятия, цеха участка характеризуется соотношением различных категорий работников и их общей численности. В целях анализа структуры кадров определяется и сравнивается удельный вескаждой категории работников в общей среднесписочной численности персонала предприятия.

Необходимая предприятию численность работников по категориям и все остальные показатели по труду рассчитываются применительно к среднесписочному составу.

В списочный состав работников предприятия включаются все работники, принятые на постоянную, сезонную, а также на временную работу на срок 1 день и более со дня зачисления их на работу.

В списочном составе работников за каждый календарный день должны быть учтены как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Списочный состав работников при правильном обосновании и расчете обеспечивает предприятие минимальным количеством работников, достаточным для выполнения производственной программы при соблюдении нормального режима труда и отдыха по сменам, суткам, неделям, месяцам.

Среднесписочный состав работников – численность всего персонала предприятия в среднем за планируемый период (месяц, квартал, год).

При разработке плана по труду прежде всего следует исходить из задач обеспечения высоких и устойчивых темпов роста производительности труда. Особое внимание должно быть направлено на рациональное использование трудовых ресурсов, снижение трудоемкости продукции, сокращение численности персонала на вспомогательных и подсобных работах, улучшение использования фонда рабочего времени путем сокращения его потерь и непроизводительных затрат.

Производительность труда – это выработка продукции на одного работающего ППП (промышленно-производственного персонала).

При расчете производительности труда (ПТ) используют стоимостной натуральный, условно натуральный и трудовой показатели выпуска продукции.

В данном случае производительность труда рассчитывается как отношение выпуска продукции в натуральных единицах измерения (т, кг) к среднесписочной численности работающих. Достоинство натурального метода - в простоте исчисления и кроме того этот метод исключает влияние цен. Недостатком его является то, что при изменении ассортимента продукции динамика действительной производительности труда искажается.

Важным этапом аналитической работы на предприятии является поиск резервов роста производительности труда, разработка организационно-технических мероприятий по реализации этих резервов и непосредственное внедрение этих мероприятий. Под резервами роста производительности труда понимаются не использованные еще возможности экономии живого и овеществленного труда. Внутрипроизводственные резервы обусловлены совершенствованием и н