Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

8.1. Общие положения

Имущественное страхование в Российской Федерации — отрасль страхования, где объектом страховых правоотношений выступает имущество в различных видах. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица.

Экономическое содержание имущественного страхования заключается в организации страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании и распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Условия страхования чужого и собственного имущества различаются, что отражается в конкретных правилах страхования.

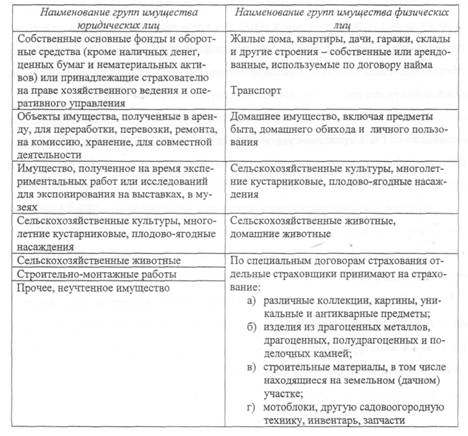

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит. В табл. 1 приведены основные группы имущества юридических и физических лиц, принимаемого на страхование. Различают страхование имущества: предприятий, организаций, сельскохозяйственных предприятий и граждан.

В соответствии с ГК РФ (гл. 48) имущественное страхование предназначено для страхования таких имущественных интересов, как:

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, - ответственности по договорам (риск гражданской ответственности);

|

|

3) Риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (предпринимательский риск).

На рис.11 представлены следующие отличительные признаки классификации имущественного страхования: по страхователям и формам собственности; по роду опасности (риска); по формам; по степени охвата.

Рис. 11. Отличительные признаки классификации имущественного страхования

Договор страхования имущества может быть заключен в пользу лица (страхователя или выгодоприобретателя), имеющего законный интерес в сохранении этого имущества. В договоре может не указываться имя выгодоприобретателя (страхование за счет «кого следует»). При этом страхователю выдается страховой полис на предъявителя. По такому договору может быть застрахован риск ответственности самого страхователя или иного лица, на которого такая ответственность может быть возложена. При этом данное лицо должно быть названо в договоре. Договор страхования риска ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред.

Страхование ответственности за нарушение договорных обязательств допускается только в случаях, предусмотренных законодательством. По такому договору страхования может быть застрахован только риск ответственности самого страхователя. В любом случае договор страхования считается заключенным в пользу того лица, перед которым страхователь несет ответственность, независимо от того, указан или не указан в нем выгодоприобретатель. На рис. 12 показаны правоотношения в имущественном страховании.

Рис. 12. Правоотношения в имущественном страховании

В имущественном страховании действуют следующие принципы:

|

|

1. Принцип возмещения ущерба. Согласно ему страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он до этого находился. Ущерб возмещается в фактически доказанном размере и в пределах страховой суммы, установленной в договоре страхования.

2. Принцип реальной оценки. Страховая сумма по договору страхования имущества не может превышать действительной стоимости имущества на момент заключения договора. Данный подход к определению страховой суммы соответствует назначению имущественного страхования, при котором должны быть исключены варианты незаконного обогащения страхователя.

3. Исключение двойного страхования. В случае, когда страхователь заключил договоры страхования на сумму, превышающую в общей сложности страховую стоимость имущества, страховое возмещение, получаемое им от всех страховщиков, не может превышать фактической стоимости ущерба.

4. Принцип непосредственной причины. Страховая организация имеет право возмещать ущерб только по тем страховым событиям, которые указаны в договоре. При этом страховое возмещение не может превышать размера прямого ущерба застрахованному имуществу, если только договором страхования не предусмотрено расширение страхового покрытия на определенные виды косвенных ущербов.

5. Принцип контрибуции. Он предусматривает право страховой организации в случае двойного страхования обратиться к другим страховым организациям, участвующим в страховании того же объекта, с предложением разделить между собой расходы по возмещению ущерба.

6. Принцип суброгации. Он состоит в том, что после выплаты страхового возмещения страхователю страховая компания получает право на компенсацию своих расходов на основе предъявления регрессного иска к лицу, виновному в причинении ущерба.

Страховая сумма - это определенная договором страхования денежная сумма, в пределах которой страховщик несет ответственность по договору. Исходя из размеров страховой суммы, рассчитывается величина страхового взноса и страховой выплаты. Страховая сумма по договору не может превышать страховую стоимость имущества на момент заключения договора.

Страховая стоимость объектов недвижимости, производственного, технологического и офисного оборудования определяется как:

|

|

• восстановительная стоимость, т.е. сумма, необходимая для приобретения или изготовления нового объекта аналогичного вида и качества;

• фактическая (остаточная) стоимость, т.е. восстановительная стоимость за вычетом стоимости износа;

• рыночная стоимость, т.е. продажная цена объекта.

Страховая стоимость товаров, сырья, материалов, готовой продукции определяется исходя из суммы, необходимой для их приобретения. Если страховая сумма выше страховой стоимости, то страховщик должен потребовать немедленного уменьшения страховой суммы до размеров страховой стоимости при соответствующем пропорциональном уменьшении страховой премии. В силу закона договор страхования признается недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. При этом излишне уплаченная часть страховой премии возврату не подлежит.

Если окажется, что завышение страховой суммы является следствием обмана со стороны страхователя, то страховщик вправе требовать признания договора недействительным и возмещения причиненных ему убытков в размере, превышающем сумму полученной страховой премии.

Если страховая сумма ниже, чем страховая стоимость, то имеет место случай недострахования или пропорционального страхования. Отсюда следует, что часть ущерба, пропорциональная объему недострахования, должна покрываться самим страхователем.

Принцип пропорционального страхования часто используется в промышленном страховании под названием оговорки «эверидж». При этом страхователь сознательно устанавливает величину страховой суммы меньше, чем страховая стоимость объекта.

Формы и условия выплаты:

Существуют четыре способа возмещения ущерба: денежное возмещение, ремонт, замена и восстановление. Текст договора обычно предоставляет страховщику право выбора того или иного способа возмещения. Чаще всего используется денежный способ. Натуральные способы выгодно использовать в таких видах страхования, как страхование стекла, автомобилей, недвижимости.

Для получения страхового возмещения клиент должен заявить свою претензию по страховому случаю в установленный срок и по установленной форме. Страховой случай должен быть доказан документально. Для этого необходимы документы от компетентных органов (заключение Госпожарнадзора, технадзора, соответствующей аварийной службы, экспертное заключение, постановление о возбуждении уголовного дела, решение или приговор суда и т.п.). В документах подтверждается наличие страхового случая, указываются причины его возникновения и виновные лица. Обязанность представления документов возлагается на страхователя.

|

|

При урегулировании ущерба страхователь должен убедиться, что:

• претензия относится ко времени страхового покрытия;

• заявитель претензии является действительным страхователем;

• событие застраховано по договору;

• страхователь принял все разумные меры для уменьшения ущерба и в страховом случае нет преднамеренности;

• выполнены все дополнительные условия договора;

• никакое из исключений страхового покрытия, установленное договором, неприменимо к данному страховому случаю;

• стоимость, приписываемая убытку, является правдоподобной.

Основой для определения размеров страховой выплаты является действительная стоимость застрахованного имущества на дату наступления страхового случая. Страховая сумма по каждому застрахованному субъекту сопоставляется с его действительной стоимостью, при несоответствии используется принцип пропорциональности. Убытки возмещаются:

а) при полной гибели или утрате всего застрахованного имущества - в сумме, равной действительной стоимости утраченного имущества на день наступления страхового случая, за вычетом стоимости сохранившихся остатков, годных к использованию, но не выше страховой суммы;

б) при повреждении застрахованного имущества — в размере стоимости восстановления (ремонта) в ценах, действующих на день наступления страхового случая, в пределах страховой суммы.

Полная гибель имущества имеет место, если восстановительные расходы превышают действительную стоимость объекта страхования непосредственно перед наступлением страхового случая.

Затраты на восстановление и ремонт не включают расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательным или профилактическим ремонтом, а также другие расходы, не связанные со страховым случаем.

8.2. Системы страхования

Применяются следующие системы страховой ответственности:

1) система действительной стоимости;

2) система пропорциональной ответственности;

3) система первого риска;

4) система восстановительной стоимости;

|

|

5) система предельной ответственности.

1. При страховании по действительной стоимости имущества сумма страхового возмещения определяется как фактическая стоимость имущества на день заключения договора.

Страховое возмещение равно величине ущерба.

Пример. Стоимость объекта страхования равна 5 млн. руб. В результате пожара имущество погибло, т.е. убыток страхователя составляет 5 млн. руб. Величина страхового возмещения также составит 5 млн. руб.

2. Страхование по системе пропорциональной ответственности означает неполное страхование стоимости объекта. Величина страхового возмещения по этой системе определяется по фомуле:

B=y*s/cc,

где В — величина страховой выплаты, руб.; S - страховая сумма по договору, руб.; У — фактическая сумма ущерба, руб.; СС - страховая оценка объекта страхования, руб.

Пример. Стоимость объекта страхования 10 млн. руб., страховая сумма 5 млн. руб. Убыток страхователя в результате повреждения объекта 4 млн. руб. Тогда величина страхового возмещения составит 2 млн. руб. (В= 4*5/10).

При страховании по системе пропорциональной ответственности проявляется участие страхователя в возмещении ущерба, т.е. страхователь принимает часть риска на себя. Чем большее возмещение ущерба остается на риске страхователя, тем меньше степень страхового возмещения.

3. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. По этой системе страхования весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью. Ущерб сверх страховой суммы (второй риск) не возмещается.

Пример. Автомобиль застрахован по системе первого риска на сумму 5 млн. руб. Ущерб, нанесенный автомобилю в результате аварии, составляет 3 млн. руб. Страховое возмещение выплачивается в сумме 3 млн. руб.

Пример. Имущество застраховано по системе первого риска на сумму 40 млн. руб. Ущерб, нанесенный имуществу пожаром, составляет 56 млн. руб. Страховое возмещение выплачивается в сумме 40 млн. руб.

4. Страхование по восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества соответствующего вида. Износ имущества не учитывается. Страхование по восстановленной стоимости соответствует принципу полноты страховой защиты.

5. Страхование по системе предельной ответственности означает наличие определенного предела суммы страхового возмещения. При этой системе обеспечения величина возмещаемого ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода. Обычно используется при страховании крупных рисков, страховании доходов. Если в результате страхового случая уровень дохода страхователя будет меньше установленного предела, то возмещению подлежит разница с фактически полученным доходом. Например, при страховании урожая сельскохозяйственных культур в качестве предела принята средняя за пять лет стоимость урожая с 1 га данной культуры. Если стоимость урожая будет ниже предела, то разница между пределом и действительной стоимостью урожая текущего года считается ущербом и подлежит возмещению. По условиям страхования ущерб возмещается в размере 70%, так как считается, что остальная часть ущерба (30%) не связана со страховым случаем, а является нарушением страхователем технологии производства.

Пример. Средняя за пять лет стоимость урожая моркови в сопоставимых ценах равна 320 тыс. руб. с 1 га. Фактическая стоимость урожая с 1 га - 290 тыс. руб. Ущерб возмещается в размере 70%. Убыток составляет 30 тыс. руб. (320 - 290). Сумма страхового возмещения равна 21 тыс. руб. с 1 га ((320 - 290) х70:100).

В договор страхования могут вноситься различные оговорки и условия, которые носят название клаузула (лат. Clausula - заключение). Одной из них является франшиза.

Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Эта часть убытка определяется договором страхования.

Франшиза может быть установлена в абсолютных или относительных величинах к страховой сумме и оценке объекта страхования. Франшиза может быть установлена и в процентах в величине ущерба. Она бывает двух видов: условная и безусловная.

Под условной, или интегральной (невычитаемой) франшизой понимаются освобождение ответственности страховщика за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу.

Условная франшиза вносится в договор страхования с помощью записи «свободно от х процентов» (где х - 1, 2, 3 и т.д. - величина процента от страховой суммы). Если ущерб превышает установленную франшизу, то страховщик обязан выплатить страховое возмещение полностью, не обращая внимания на сделанную оговорку.

Пример. По договору страхования предусмотрена условная франшиза «свободно от 1%. Страховая сумма 100 млн. руб.» Фактический ущерб составил 0,8 млн. руб., т.е. меньше суммы франшизы, которая равна 1 млн. руб. (0,01 х 100), и поэтому не возмещается.

Пример. По договору страхования предусмотрена условная франшиза «свободно от 1 млн. руб.». Фактический ущерб составил 1,7 млн. руб., т.е. больше суммы франшизы. Поэтому страховое возмещение выплачивается в сумме 1,7 млн. руб.

Безусловная, или эксцедентная (вычитаемая), франшиза означает, что данная франшиза применяется в безоговорочном порядке без всяких условий. При безусловной франшизе ущерб во всех случаях возмещается за вычетом установленной франшизы.

8.3.Виды имущественного страхования

Для целей страхования принято классифицировать имущество по видам хозяйствующих субъектов, которым оно принадлежит:

• имущество промышленных предприятий;

• сельскохозяйственных предприятий;

• имущество граждан.

Таблица 1

Основные группы имущества юридических и физических лиц, принимаемого на страхование

Имущество предприятий

Состав имущества промышленных предприятий, подлежащих страхованию:

1) здания, сооружения, объекты незавершенного капитального строительства, транспортные средства, машины, оборудование, инвентарь, товарно-материальные ценности и другое имущество, принадлежащее предприятиям и организациям (основной договор);

2) имущество, принятое организациями на комиссию, хранение, для переработки, ремонта, перевозки и т.п. (дополнительный договор);

3) сельскохозяйственные животные, пушные звери, кролики, домашняя птица и семьи пчел;

4) урожай сельскохозяйственных культур (кроме естественных сенокосов).

Договор страхования имущества, принадлежащего предприятию, может быть заключен по его полной стоимости или по определенной доле (проценту) этой стоимости, но не менее 50% балансовой стоимости имущества; по страхованию строений - не ниже остатка задолженности по выданным ссудам на их возведение.

В страховании имущества приняты следующие пределы оценки его стоимости:

1) для основных фондов максимальный - балансовая стоимость, но не выше восстановительной стоимости на день их гибели;

2) для оборотных фондов - фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства;

3) незавершенное строительство - в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая.

Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п., считается застрахованным исходя из стоимости, указанной в документах по его приему, но не выше действительной стоимости этого имущества (за вычетом износа).

Страхование имущества проводится на случай гибели или повреждения в результате пожара, удара молнии, взрыва, наводнения, землетрясения, просадки грунта, бури, урагана, ливня, града, обвала, оползня, действия подпочвенных вод, селя и аварий отопительной, водопроводной и канализационной системы и проникновения воды из соседних помещений.

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее к страхователю в период действия договора. При гибели или повреждении застрахованного имущества во время перевозки страховое возмещение выплачивается в случае, когда законодательством или договором перевозки не установлена ответственность перевозчика за гибель или повреждение груза.

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое от других организаций и населения, - в случае гибели и повреждения его только в местах (магазинах, складах, мастерских и т.п.), указанных в заявлении о страховании.

У сельскохозяйственных предприятий может быть застраховано следующее имущество:

• урожай сельскохозяйственных культур (кроме урожая сенокосов);

• сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

• здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Размер ущерба при гибели или повреждении сельскохозяйственных культур определяется из стоимости количественных потерь урожая основной продукции культуры на всей площади посева, исчисленной по разнице между стоимостью урожая на 1 га в среднем за последние пять лет и данного года по действующим государственным закупочным ценам. При гибели животных, домашней птицы и семей пчел размер ущерба определяется из их балансовой стоимости на день гибели.

Ущерб имуществу основных и оборотных фондов определяется из балансовой (инвентарной) стоимости с учетом износа (амортизации). В сумму ущерба включаются также расходы по спасанию имущества и приведению его в порядок после бедствия.

|

|

|

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!