Практическое занятие

Тема «Мотивация персонала и ее отражение в системах вознаграждения»

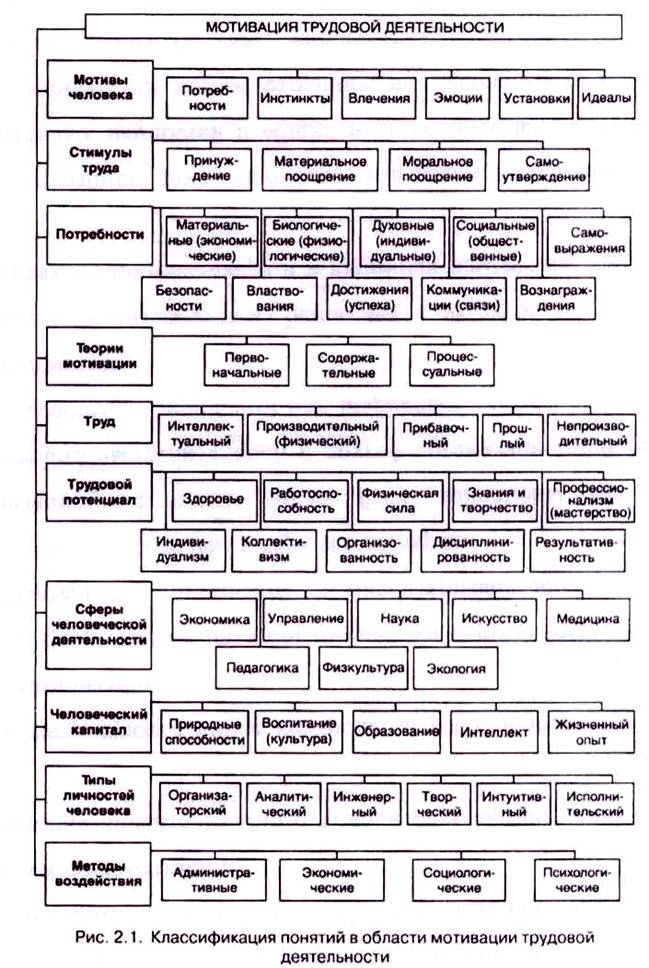

Мотивация: сущность, классификация и практика

Примеры реализации политики мотивации персонала

Формирование пакета льгот по «принципу кафетерия»

Приведу пример. В крупном екатеринбургском торговом центре компенсационный пакет сотрудников включает: оклад, ежемесячную премию и пакет льгот, который состоит из оплаты питания, проездного на общественный транспорт и оплаты летней путевки для ребенка (на территории России).

Один из успешных топ-менеджеров, коммерческий директор, не пользуется бесплатными обедами (возможно, ему нужна диетическая пища, а может, его не устраивает предлагаемое меню) и, естественно, ездит на личном транспорте (неплохо, если бы оплатили бензин); детей у него нет.

Что же мы получаем? Коммерческий директор неудовлетворен, даже демотивирован предлагаемым компенсационным пакетом, и эти льготы уж точно не задержат топ-менеджера в компании.

Так что же делать? Для начала (рассмотрим на примере того же коммерческого директора торгового центра) давайте спросим у самого руководителя, в каких льготах он заинтересован (а раз заинтересован, значит, более удовлетворен и более привержен компании). Как оказалось, он предпочел бы следующие льготы: оплата бензина, мобильной связи, путевки (не детской, а своей собственной) — например, в размере оклада.

Выход: применяйте в своей компании «принцип кафетерия» (впервые его стали использовать на японских предприятиях). В конце года распределите льготы, исходя из потребностей сотрудников и возможностей предприятия. Например, составьте два-три меню с одинаковой стоимостью, но с разным наполнением и предоставьте возможность вашим сотрудникам выбрать тот пакет бенефитов (льгот), который бы их максимально удовлетворил и мотивировал на достижение результатов. Можно ведь и не давать такой пакет неэффективным работникам, т.е. определить условия его получения.

Таблица. «Принцип кафетерия»

| Меню№1

| Меню №2

| Меню №3

|

| Оплата обеда

| Оплата бензина на сумму_

| Оплата мед. страховки

|

| Оплата проездного на общественный транспорт

| Оплата мобильной связи, 50%

| Оплата фитнес-центра

|

| Оплата детской путевки

| Оплата своей собственной путевки (в размере оклада)

| Оплата санаторной путевки

|

Если бы в екатеринбургском торговом центре использовали «принцип кафетерия», то наш коммерческий директор выбрал бы для себя меню №2 и был бы более мотивирован, удовлетворен и лоялен компании.

Принцип «шведского стола»

В этом случае сотруднику объявляется сумма, на которую он может (как на «шведском столе») набрать льготы из определенного перечня. Возле каждой предложенной компанией льготы стоит ее стоимость. Сотрудник подбирает для себя именно те льготы, в которых он заинтересован; ему остается только уложиться в определенную сумму.

Обычно сотрудники в наибольшей степени удовлетворены именно таким подходом к формированию льгот, но этот принцип имеет и свой недостаток — он затратен по учету.

Монетизация льгот

В некоторых компаниях часть льгот заменяется денежной премией. Например, вместо оплаты проездных в общественном транспорте, сотрудник получает определенную сумму в виде премии. Ее используют по своему усмотрению: одни — на оплату общественного транспорта, другие — на бензин, третьи — на такси и т.д.

Плюс этого метода еще в том, что уменьшается объем работы для бухгалтерии (по оформлению авансовых отчетов и расчету компенсации за билеты и проездные). А минус в том, что если раньше такая услуга предоставлялась лишь отдельным сотрудникам (и на этом предприятие могло сэкономить), то при монетизации льгот ими начинают пользоваться все, и затраты компании возрастают. Однако такая мера приводит к более справедливому распределению средств.

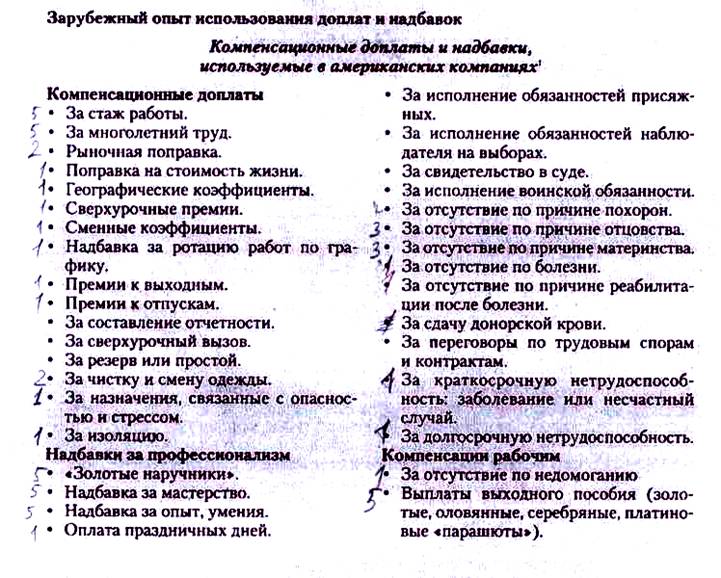

В таблице приведены различные льготы, применяемые на зарубежных предприятиях.

Таблица. Льготы, применяемые на зарубежных предприятиях

| Льготы

|

| Оплата парковки

|

| Пенсионные планы

|

| Медицинское, госпитальное и хирургическое страхование

|

| (самого работника и иждивенцев)

|

| Организация профилактики здоровья

|

| Медицинский план после выхода на пенсию

|

| Поддержание физического здоровья после выхода на пенсию

|

| Услуги по госпитализации

|

| Освобождение (или льготы) от налогов

|

| Вручение подарков

|

| Консультации: финансовая, юридическая, психиатрическая/психологическая

|

| Услуга субсидированием продуктов питания

|

| Скидки или бесплатные товары

|

| Программы поддержания физического состояния

|

| Спортивные клубы

|

| Транспорт до работы и с работы

|

| Дополнительное льготное страхование от безработицы (SUB)

|

| Помощь в налаживании торговли

|

| Предоставление кредитов для покупки недвижимости и др.

|

| Авиарейсы первым классом

|

| Профессиональные журналы и газеты

|

| Пособия на особые переезды и перемену места жительства

|

| Оплата затрат на супруга в деловых поездках

|

| Пособие на прием клиентов в домашних условиях

|

| Офисное оборудование на дому

|

| Личный шофер/телохранитель

|

| Автомобиль, самолет, яхта компании

|

Таким образом, льготы будут оказывать существенное влияние на привлечение и удержание персонала, если они определены с учетом потребностей сотрудников и анализа льгот, предоставляемых компаниями-конкурентами. ДОПЛАТЫ, НАГРАДЫ, ПООЩРИТЕЛЬНЫЕ ПРОГРАММЫ

Критерии

ПЕРВЫЙ КРИТЕРИЙ.

Системный подход

Один из критериев эффективности — ее влияние на достижение стратегических целей предприятия. Иначе говоря, как мы уже обсуждали выше, прежде чем создавать систему компенсации, нужно определиться в целях, стратегии компании и выстроить систему мотивации таким образом, чтобы сотрудники достигали результатов, способствующих выполнению целей предприятия.

Но в этом случае нужно учесть, что эффективность системы вознаграждения имеет ограничения. Они возникают при использовании ставшей уже обычной для некоторых предприятий системы, когда премирование отделов (или их руководителей) осуществляется за достижение стоящих перед ними локальных целей, а сотрудников — за выполнение ими определенных задач (показателей) без учета того, какое влияние оказывают поставленные в одном отделе цели (показатели) на другие подразделения.

Например, в отделе продаж ввели показатель рентабельности продаж, но при этом не учли, что в торговой компании на него влияет цена закупки продукции. Поскольку вознаграждение менеджеров отдела закупок никак от нее не зависело, а основными показателями для их премирования были количество и ассортимент продукции, а также сроки ее закупки, то, соответственно, они и стремились закупить нужный ассортимент товара к определенным срокам, не обращая внимания на его цену.

В другой российской компании, наоборот, для менеджеров по закупкам ввели показатели деятельности, связанные с ценой продукции, но не учли другой показатель — сроки, и в результате им стало выгоднее не закупать товар вообще, если поставщики предлагали его по высоким ценам.

Еще один пример. Установление для отдела логистики такого показателя, как стоимость доставки одной тонны закупаемого сырья, может привести к сбоям в производстве и экономическим потерям, если в связи с естественными колебаниями объема продаж требуются периодическая корректировка плана производства и, соответственно, плана закупки сырья. Необходимость срочной его допоставки или доставка небольшими партиями повлияет на повышение стоимости доставки одной тонны закупаемого сырья, т.е. войдет в противоречие с системой мотивации менеджеров отдела логистики.

Иначе говоря, нужно проанализировать, как показатели, положенные в основу системы вознаграждения в одном отделе, повлияют на работу другого. Как правило, получается, что внедренная в одном подразделении и эффективная для него система вознаграждения совсем необязательно способствует выполнению целей всего предприятия.

Еще Голдратт в своих работах писал, что «сумма локальных системных оптимумов не равняется оптимуму системы в целом». Руководители тратят много времени и усилий в погоне за более высокой продуктивностью собственных департаментов, не заботясь о том, выгодно ли это всей системе. Нельзя получить самую эффективную систему, в том числе систему мотивации и вознаграждения, если максимизировать эффективность всех составляющих ее компонентов по отдельности, без учета их взаимодействия между собой.

Иными словами, нужно учесть влияние показателей на эффективность как вашего, так и других подразделений и выстроить систему вознаграждения сотрудников/руководителей, состоящую из нескольких элементов: за достижение не только индивидуальных целей, но и целей всей организации.

Причем достижение собственных целей должно быть условием получения бонуса за достижение целей организации. Ведь если вы не достигаете своих целей и это негативно влияет на результаты деятельности компании, то почему она должна награждать вас годовым бонусом?

В связи с этим топ-менеджер, руководящий проектом по разработке и внедрению системы вознаграждения, должен понимать, что одна из основных его задач— координирование и синхронизация усилий каждого подразделения (компонента в системе) для получения наилучшего общесистемного результата.

ВТОРОЙ КРИТЕРИЙ.

Рост валовой выручки (оборота) компании должен превышать рост фонда оплаты труда

В большинстве компаний фонд оплаты труда определяется в процентах от оборота. При внедрении эффективной системы мотивации и оплаты труда может наблюдаться рост фонда оплаты труда в текущий период, но в последующие годы это должно сказаться на увеличении прибыли компании.

Понятно, что для «прорыва результативности» у вас должна быть возможность превысить запланированный фонд оплаты труда, например, если вы хотите резко увеличить долю рынка, переманить из конкурирующей фирмы профессионального топ-менеджера или специалистов, которые разработают новые продукты, технологии и т.д.

Иными словами, в данном случае нужно проанализировать и соотнести ограничение по ФОТ с влиянием этого ограничения на эффективность системы мотивации с точки зрения достижения целей предприятия.

Лучше всего иметь резервный фонд (иногда его называют золотым), чтобы премировать сотрудников, которые добились выдающихся результатов, или привлечь профессиональных руководителей с внешнего рынка труда.

ТРЕТИЙ КРИТЕРИЙ.

ЧЕТВЕРТЫЙ КРИТЕРИЙ.

ПЯТЫЙ КРИТЕРИЙ.

ШЕСТОЙ КРИТЕРИЙ.

Гибкость разработанной системы мотивации, возможность оперативного внесения в нее изменений с учетом преобразований, происходящих на рынке и во внутренней среде компании, а также при корректировке ее целей без изменения механизма премирования

Этому критерию удовлетворяет оплата труда по результатам на основе KPI — ключевых показателей деятельности (или эффективности) подразделений, сотрудников.

Если происходят какие-либо изменения, мы просто меняем цели, показатели, веса, критерии измерения и таблицу премирования, в целом оставляя механизм его неизменным.

По имеющейся статистике (к сожалению, западной), внедрение такой системы повышает результативность предприятия на 15-20%.

Однако здесь опять есть ограничение: вы можете внедрить вышеупомянутую систему в компании, и она действительно будет эффективна, что скажется на росте финансовых показателей, но при условии, что в этот период окружающая среда будет более или менее стабильна: не появится на рынке новый крупный конкурент, не 6у дет разработан продукт-заменитель и т. д. В общем, все по Портеру и его матрице — действия пяти сил на рынке: конкуренты, потенциальные конкуренты, товары-заменители, поставщики, клиенты.

Правда, на мой взгляд, здесь не хватает еще одного, но достаточно важного в российских условиях элемента: влияния политических сил и возможности лоббирования.

Таким образом, наверное, невозможно точно рассчитать, насколько эффективна разработанная система компенсации и насколько достоверно, что именно ее применение повлияло на повышение результативности бизнеса.

СЕДЬМОЙ КРИТЕРИЙ.

ВОСЬМОЙ КРИТЕРИЙ.

Оптимизация разработанного варианта системы компенсации в соответствии с налоговым и трудовым законодательством

Оптимизация разработанного в компании варианта системы компенсации в соответствии с правовым законодательством важна,

чтобы исключить версии, которые противоречат действующему Трудовому (Гражданскому) кодексу или могут повлечь за собой нарушение действующего законодательства.

Налоговая оптимизация — это оптимизация дополнительных налоговых льгот от расходов на оплату труда и вознаграждение.

ДЕВЯТЫЙ КРИТЕРИЙ

(он, конечно, не последний, но мы на этом остановимся)

Нахождение оптимального соотношения между внешней конкурентоспособностью и внутренней справедливостью.

В процессе управления вознаграждением нужно находить оптимальные решения в ситуациях, когда требования рынка сталкиваются с внутренней справедливостью. Организация не может игнорировать ситуацию с вознаграждением на рынке, поскольку иначе у нее будут проблемы с привлечением и удержанием квалифицированных сотрудников. В то же время она не может не считаться с требованием внутренней справедливости, поскольку иначе оплата будет несправедливой, что вызовет недовольство сотрудников. Решение, отмечает Д. Милкович [11], заключается «в прозрачности и последовательности тех компромиссов со справедливостью, на которые идет компания в ответ на требования рынка. Рыночные надбавки и рыночный размер вознаграждения должны быть оправданы необходимостью».

Что еще нужно учесть?

Для того чтобы система оставалась эффективной, нужно ее пересматривать и корректировать в зависимости от происходящих изменений хотя бы раз в два-три года.

Кроме того, важно понимать, что идеальной системы мотивации и оплаты труда не существует. Какой бы вариант вы ни разработали, прежде чем его внедрять, желательно выявить ограничения (в том числе с точки зрения системного подхода), которые могут возникнуть у вашего конкретного предприятия, учесть их влияние на эффективность системы компенсации, а затем проанализировать ее с учетом принципов и критериев, изложенных выше.

Практическое занятие

Тема «Мотивация персонала и ее отражение в системах вознаграждения»