Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Топ:

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

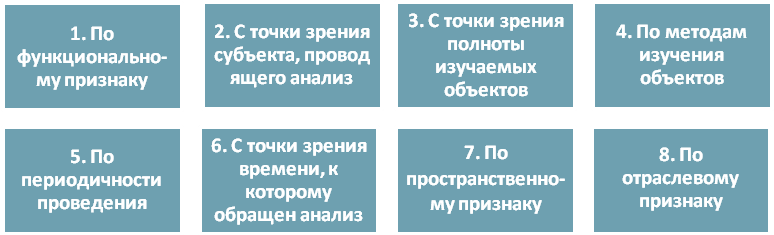

В аналитической практике используются различные виды экономического анализа, классифицируемые по различным критериям, что имеет большое значение для правильного понимания его содержания и задач (рис. 2):

Рис. 2. Типовые критерии классификации видов экономического анализа

Более детальная характеристика видов экономического анализа по каждому из восьми вышеприведенных признаков проиллюстрирована на рисунках 3-10.

Рис. 3. Классификация видов экономического анализа по функциональному

признаку (по содержанию изучаемых объектов)

1.1. Финансово-экономический (финансовый) анализ (рис.3) - основное внимание уделяет финансовый результатам хозяйственной деятельности фирмы, а также состоянию ее платежеспособности, финансовой устойчивости, рентабельности, эффективности использования собственного капитала, денежных потоков, выявлению резервов увеличения суммы прибыли. Финансовый анализ осуществляется, как правило, на основе данных внешней (публичной) отчетности хозяйствующего субъекта и поэтому, в основном, приобретает характер внешнего анализа, который проводится за пределами организации заинтересованными контрагентами, кредитными организациями, налоговыми органами. Вместе с тем рассматриваемый вид анализа может проводиться и внутри организации ее финансовыми службами и администрацией.

1.2. Управленческий анализ - основывается, в основном, на использовании показателей внутренней отчетности фирмы. По данным управленческого анализа производится оценка эффективности использования имущества фирмы – основных средств; нематериальных активов; сырья и материалов; трудовых ресурсов; инвестиционной и инновационной деятельности; затрат на производство и реализацию готовой продукции (товаров; работ; услуг) и т.п.

|

|

Следует отметить следующие характерные особенности управленческого анализа:

- результаты управленческого анализа ориентированы на цели и интересы собственников и администрации данной организации, а не на внешних пользователей;

- максимальная закрытость результатов управленческого анализа с целью сохранения коммерческой тайны.

1.3. Экономико-экологический анализ - проводят органы охраны окружающей среды, а также экономические службы фирмы с целью оценки эффективности затрат на осуществление мероприятий экологического характера.

1.4. Экономико-статистический анализ - применяется статистическими органами с целью изучения массовых общественных явлений на различных уровнях управления: предприятия; отрасли; региона; на макроуровне.

1.5. Технико-экономическим анализом - занимаются технические службы предприятия с целью изучения взаимодействия технических, технологических и хозяйственных процессов, на основе которого устанавливается степень влияния новой техники или технологии на экономический результат деятельности организации. Примером, в частности, является анализ и оценка эффективности энергосберегающих технологий производства.

1.6. Маркетинговый анализ - применяется службой маркетинга организации с целью изучения внешней среды ее функционирования: рынков сырья и сбыта готовой продукции (товаров; работ; услуг); конкурентоспособности продукции фирмы; спроса и предложения; коммерческого риска; оценки эффективности формирования ценовой политики фирмы и т.п.

1.7. Инвестиционный анализ - используется для оценки эффективности инвестиционной деятельности хозяйствующего субъекта.

Рис. 4. Классификация видов экономического анализа с точки зрения

субъектов, проводящих анализ

2.1. Внешний анализ - осуществляется по данным внешней (публичной) отчетности фирмы налоговыми органами; органами государственной статистики; банками; займодавцами; поставщиками и подрядчиками; покупателями и заказчиками; потенциальными инвесторами.

|

|

2.2. Внутренний анализ - проводится непосредственно в организации по данным как внешней (публичной), так и внутрифирменной отчетности учредителями и руководителями организации, а также ее бухгалтерией, финансовыми службами и т.п.

Рис. 5. Классификация видов экономического анализа с точки зрения

полноты изучаемых объектов

3.1. При комплексном экономическом анализе хозяйственной деятельности (КЭАХД) - деятельность организации изучается всесторонне по всем или большинству возможных направлений анализа.

3.2. При тематическом анализе - оцениваются только отдельные стороны (направления) хозяйственной деятельности организации, представляющие для аналитика наибольший интерес. Например, только вопросы эффективности использования материальных ресурсов, трудовых ресурсов, снижения себестоимости произведенной продукции, финансовой устойчивости, рентабельности и т.п.

3.3. Локальный анализ - это анализ хозяйственной деятельности отдельных структурных подразделений организации.

3.4. Сопоставительный анализ - представляет собой сравнение показателей хозяйственной деятельности конкретной организации с аналогичными показателями организаций-конкурентов.

Особой разновидностью сопоставительного анализа является бенчмаркинг (3.4.1), в основе которого лежит сравнение конкретных показателей хозяйственной деятельности фирмы с аналогичными показателями передовых фирм других отраслей. Основная цель указанной разновидности сопоставительного анализа заключается в разработке мероприятий по ликвидации разрыва в показателях собственного бизнеса и конкурентов.

Рис. 6. Классификация видов экономического анализа по методам изучения

объектов

4.1. Количественный (формализованный) анализ - основан на приемах, использующих математику на основе расчетов по математическим формулам. Вследствие их применения можно получить точные результаты и проанализировать их экономический смысл с использованием качественных (логических) методов.

К количественным относятся методы: абсолютных, относительных, средних величин; горизонтальный анализ; вертикальный анализ; факторный анализ; анализ с помощью финансовых коэффициентов.

|

|

4.2. Качественные (неформализованные) методы - это аналитические приемы и способы, основанные не на математических расчетах, а на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции.

4.3. Сравнительный анализ - заключается в сравнении отчетных показателей – результатов хозяйственной деятельности фирмы с плановыми показателями текущего года, с показателями прошлых отчетных периодов, а также с аналогичными показателями конкурентов и хозяйствующих субъектов, не относящихся к конкурентам.

4.4. Факторный анализ - направлен на выявление количественной величины влияния отдельных факторов (причин) на прирост и уровень результативности отдельных показателей.

4.5. Функционально-стоимостной анализ (ФСА) – исследует функции, которые выполняет объект изучения, а также методы их реализации. Его основное назначение – в том, чтобы выявить ненужные функции данного объекта и предупредить лишние затраты за счет ликвидации ненужных объектов – имущества фирмы, а также ненужных узлов, деталей, упрощения конструкции изделия, замены материалов.

4.6. Маржинальный анализ (CVP – анализ) (от английских слов “Cost – Volume – Profit” – «Затраты – Объем – Прибыль») – направлен на выявление резервов роста прибыли во взаимосвязи 3-х показателей: издержки (затраты), объем продаж и цена реализации. Указанный вид анализа поможет руководителям фирмы установить оптимальные пропорции между переменными и постоянными затратами, а также ценой и объемом продаж.

Рис. 7. Классификация видов экономического анализа с точки зрения

периодичности его проведения

По периодичности проведения экономический анализ может быть годовым, полугодовым, квартальным, месячным, декадным, ежедневным, а также разовым (единовременным) (рис. 7).

Рис. 8. Классификация видов экономического анализа с точки зрения

периода времени, к которому обращен анализ

6.1. Ретроспективный анализ (от слова «ретроспектива» - «взгляд в прошлое») - это анализ хозяйственной деятельности фирмы за период, предшествующий отчетному (например, позапрошлый).

|

|

6.2. Итоговый анализ - осуществляется за отчетный период (год; квартал; месяц), то есть за предыдущий период.

6.3. Оперативный (ситуационный) анализ - проводят сразу после совершения хозяйственной операции или изменения ситуации за короткий отрезок времени (смену, сутки). Цель данного вида анализа – выявить недостатки и воздействовать на хозяйственные процессы. Его широко используют, например, при анализе уровня выполнения плана розничного и оптового товарооборота за день, ритмичности производства, движения денежных потоков, использования рабочего времени, обеспеченности материалами.

6.4. Перспективный (прогнозный) анализ - проводят до осуществления хозяйственной операции. Это анализ процессов, которые должны произойти, по мнению аналитика, после принятия определенных управленческих решений. Соответственно, указанный вид анализа необходим для обоснования управленческих решений и прогнозирования показателей, а также предупреждения нежелательных результатов. Перспективный анализ также широко используется при разработке бизнес-планов и обосновании инвестиционных и инновационных проектов.

6.4.1. Перспективный краткосрочный анализ - охватывает период до одного года, включительно.

6.4.2. Перспективный долгосрочный анализ - охватывает период свыше одного года.

Соответственно, краткосрочный прогнозный анализ используется для выработки тактической, а долгосрочный – стратегической политики хозяйствующего субъекта в области бизнеса.

Рис. 9. Классификация видов экономического анализа по

пространственному признаку

7.1. Внутрифирменный анализ - изучает деятельность только исследуемого предприятия, а также его структурных подразделений.

7.2. При межфирменном анализе - оцениваются результаты деятельности 2-х и более предприятий. Это позволяет выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности организации по сравнению с другими хозяйствующими субъектами.

Рис. 10. Классификация видов экономического анализа по отраслевому

признаку

8.1. Отраслевой анализ - осуществляется в организациях, функционирующих в рамках одной конкретной отрасли (например, только в промышленности; сельском хозяйстве; торговле и др.) и, соответственно, учитывает специфику хозяйственной деятельности только данной отрасли.

8.2. Межотраслевой анализ - предполагает анализ и оценку определенных показателей хозяйственной деятельности предприятий различных отраслей.

Контрольные вопросы к главе 1.3:

1. Перечислите типовые критерии классификации видов экономического анализа.

2. Как классифицируются виды экономического анализа по функциональному признаку (по содержанию изучаемых объектов)?

|

|

3. Каковы виды экономического анализа с точки зрения субъектов, проводящих анализ?

4. Какие выделяют виды экономического анализа с точки зрения полноты изучаемых объектов?

5. Какие различают виды экономического анализа по методам изучения объекта?

6. Какие существуют виды экономического анализа с точки зрения периодичности его проведения?

7. Какова классификация видов экономического анализа по пространственному признаку?

8. Какие виды экономического анализа выделяют с точки зрения отраслевого признака?

Контрольные тесты к главе 1.3:

Выберите один правильный вариант ответа:

1. Финансовый анализ:

А) проводится за пределами организации заинтересованными контрагентами, налоговыми органами, кредитными организациями

Б) проводится внутри организации

В) проводится как за пределами организациями, так и внутри организации ее финансовыми службами и администрацией

2. При комплексном экономическом анализе хозяйственной деятельности:

А) анализируется хозяйственная деятельность отдельных структурных подразделений организации

Б) деятельность организации анализируется всесторонне по всем или большинству возможных направлений анализа

В) оцениваются только отдельные стороны (направления) хозяйственной деятельности организации, представляющие для аналитика наибольший интерес

3. Сущность бенчмаркинга заключается:

А) сравнение конкретных показателей хозяйственной деятельности фирмы с аналогичными показателями передовых фирм других отраслей

Б) сравнение конкретных показателей хозяйственной деятельности одних структурных подразделений фирмы с аналогичными показателями других структурных подразделений данной фирмы

В) сравнение конкретных показателей хозяйственной деятельности фирмы с аналогичными показателями других фирм той же отрасли

4. Маржинальный анализ:

А) направлен на выявление количественной величины влияния отдельных факторов на прирост и уровень результативности отдельных показателей

Б) направлен на выявление резервов роста прибыли во взаимосвязи 3-х показателей: издержки, объем продаж и цена реализации

В) основан на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции

5. Ретроспективный анализ:

А) осуществляется за отчетный (предыдущий) период

Б) проводится до осуществления хозяйственной операции

В) осуществляется за период, предшествующий отчетному периоду

6. Качественный (неформализованный) анализ:

А) основан не на математических расчетах, а на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции

Б) основан на приемах, использующих математика на основе расчетов по математическим формулам

В) направлен на выявление количественной величины влияния отдельных факторов на прирост и уровень результативности отдельных показателей

7. Сопоставительный анализ представляет собой:

А) сравнение конкретных показателей хозяйственной деятельности фирмы с аналогичными показателями передовых фирм других отраслей

Б) сравнение показателей хозяйственной деятельности конкретной организации с аналогичными показателями организаций-конкурентов

В) всесторонний анализ хозяйственной деятельности организации по всем или большинству направлений анализа

8. Максимальная закрытость результатов анализа с целью сохранения коммерческой тайны характерна для:

А) финансово-экономического анализа

Б) маркетингового анализа

В) управленческого анализа

9. Количественный анализ:

А) направлен на выявление резервов роста прибыли во взаимосвязи 3-х показателей: издержки (затраты), объем продаж, цена реализации

Б) основан на приемах, использующих математику на основе расчетов по математическим формулам

В) направлен на выявление количественной величины влияния отдельных факторов на прирост и уровень результативности отдельных показателей

10. Оперативный (ситуационный) анализ:

А) проводят сразу после совершения хозяйственной операции или изменения ситуации за короткий период времени

Б) осуществляется за отчетный период

В) охватывает период до одного года, включительно

1.4. Типовые принципы (правила) проведения экономического анализа

Теорией и практикой экономического анализа выработаны следующие типовые принципы (правила) его проведения:

1. Научность - означает, что при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами, применяемыми в практике экономического анализа длительное время.

2. Комплексность - означает необходимость всестороннего изучения экономического явления или процесса в целях его последующей объективной оценки в целом.

3. Регулярность – означает, что анализ следует проводить постоянно по плану, а не от случая к случаю. Из этого требования возникает необходимость планирования аналитической работы в организации.

4. Объективность - заключается в необходимости критического изучения экономических явлений, в процессе которого изучается реальное состояние дел в организации. Применяя данный принцип, появляется возможность выработки обоснованных выводов относительно состояния анализируемых экономических явлений.

5. Действенность – означает пригодность результатов анализа для использования в практических целях; активное воздействие результатов анализа на дальнейший ход хозяйственной деятельности и ее результаты, а также для своевременного выявления недостатков и информирования об этом собственников и руководителей организации.

6. Экономичность - означает, что затраты, связанные с проведением анализа, должны давать многократный эффект.

7. Конкретность - означает, что анализ должен быть основан на достоверной и проверенной информации, реально отражающей объективную действительность, Более того, результаты анализа должны быть, по возможности, количественно выражены (например, в виде финансового коэффициента либо абсолютного показателя).

Контрольные вопросы к главе 1.4:

1. Перечислите типовые принципы (правила) экономического анализа.

2. Какова сущность принципа «научность экономического анализа»?

3. Каково содержание принципа «комплексность экономического анализа»?

4. В чем сущность принципа «регулярность экономического анализа»?

5. Каково содержание принципа «объективность экономического анализа»?

6. В чем сущность принципа «действенность экономического анализа»?

7. Что означает принцип «экономичность проведения анализа»?

8. Каково содержание принципа «конкретность экономического анализа»?

Контрольные тесты к главе 1.4:

Выберите один правильный вариант ответа:

1. Принцип экономичности означает, что:

А) анализ должен быть основан на достоверной и проверенной информации, реально отражающей объективную действительность

Б) затраты, связанные с проведением анализа, должны давать многократный эффект

В) при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами, применяемыми в практике экономического анализа длительное время

2. Принцип регулярности – означает, что:

А) анализ следует проводить постоянно по плану, а не от случая к случаю

Б) затраты, связанные с проведением анализа должны давать многократный эффект

В) анализ должен осуществляться на основе всестороннего изучения экономического явления в целях его последующей объективной оценки в целом

3. Необходимость планирования аналитической работы в организации вытекает из такого принципа проведения экономического анализа, как:

А) научность

Б) регулярность

В) действенность

4. Принцип действенности означает, что:

А) результаты экономического анализа пригодны для использования в практических целях

Б) при проведении анализа следует руководствоваться научно обоснованнымиметодиками и процедурами

В) экономический анализ необходимо проводить постоянно по плану, а не от случая к случаю

5. Принцип конкретности означает, что:

А) необходимо всесторонне изучать экономическое явление или процесс в целях его последующей объективной оценки в целом

Б) анализ должен быть основан на достоверной и проверенной информации, которая реально отражают объективную действительность

В) при проведении анализа необходимо руководствоваться научно обоснованными методиками и процедурами, применяемыми в практике экономического анализа длительное время

6. Принцип объективности означает, что:

А) экономический анализ предполагает всестороннее изучение экономического явления или процесса в целях его последующей объективной оценки в целом

Б) результаты анализа должны быть пригодными для практических целей

В) необходимо критически изучать экономические явления, в ходе чего можно получить информацию для изучения реального состояния дел в организации

7. Необходимость количественного выражения результатов экономического анализа (по возможности) вытекает из такого принципа осуществления экономического анализа, как:

А) конкретность

Б) объективность

В) научность

8. Принцип комплексности означает, что:

А) экономический анализ необходимо проводить постоянно по плану, а не эпизодически

Б) экономическое явление необходимо изучать всесторонне с целью его последующей объективной оценки в целом

В) экономический анализ должен быть основан на объективной и проверенной информации

9. Принцип научности экономического анализа означает, что:

А) затраты, связанные с проведением анализа, должны давать многократный эффект

Б) анализ должен быть основан на достоверной и проверенной информации

В) при проведении анализ следует руководствоваться научно обоснованными методиками и процедурами, которые применяются в практике экономического анализа длительное время

10. Возможность выработки обоснованных выводов относительно состояния анализируемых экономических явлений появляется как результат применения такого принципа экономического анализа, как:

А) объективность

Б) научность

В) конкретность

Информационная база экономического анализа. Требования, предъявляемые к анализируемой экономической информации

Все источники информации для проведения экономического анализа можно разделить на 3 группы (рис. 11):

Рис.11. Классификация типовых групп источников информации для проведения экономического анализа

Первая группа – плановые источники информации - включают все типы планов, разрабатываемых в организации в отношении планирования различных показателей ее хозяйственной деятельности. Использование планов применяется с целью сравнения фактических показателей хозяйственной деятельности фирмы с планируемыми показателями, в результате чего осуществляется анализ и оценка достижения фирмой плановых показателей. При этом производится анализ и оценка причин не достижения фирмой плановых показателей.

Вторая группа - источники учетной информации - включает:

2.1. Формы годовой и промежуточной бухгалтерской (финансовой) отчетности.

В состав годовой бухгалтерской отчетности включаются следующие формы:

а) Бухгалтерский баланс (форма № 0710001);

б) Отчет о прибылях и убытках (форма № 0710002);

в) Отчет об изменениях капитала (форма № 0710003);

г) Отчет о движении денежных средств (форма № 0710004);

д) Пояснения к Бухгалтерскому балансу и Отчету о прибылях и убытках

е) Пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках;

ж) Итоговая часть аудиторского заключения относительно достоверности бухгалтерской отчетности хозяйствующего субъекта. Аудиторское заключение предоставляется в обязательном порядке теми хозяйствующими субъектами, которые обязаны пройти аудиторскую проверку согласно Федеральному Закону «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-ФЗ.

з) некоммерческим организациям рекомендуется включать в состав годовой бухгалтерской отчетности Отчет о целевом использовании полученных средств.

Промежуточная бухгалтерская отчетность - включает бухгалтерский баланс и отчет о прибылях и убытках.

Отметим, что в данной работе с целью удобства иллюстрации многочисленных формул будут применяться сокращенные шифры для обозначения годовых и промежуточных форм бухгалтерской (финансовой) отчетности, в том числе: бухгалтерский баланс будет иметь сокращенное обозначение – «форма № 1», Отчет о прибылях и убытках - «форма № 2», Отчет об изменениях капитала – «форма № 3», Отчет о движении денежных средств»- «форма № 4» пояснения к бухгалтерскому балансу и Отчету о прибылях и убытках – «пояснения к формам № 1 и № 2».

2.2. Данные статистического учета и отчетности - собираются и обрабатываются с целью обеспечения информацией, необходимой для анализа состояния и развития различных отраслей экономики, а также тенденций на отраслевом уровне и макроуровне.

Основные формы статистической отчетности характеризуют сведения:

- об объемах производства и затратах на производство готовой продукции (товаров; услуг) в различных отраслях экономики;

- о занятости и оплате труда работников различных отраслей экономики;

- о ценах и тарифах;

- о демографической ситуации;

- о развитии социальной сферы;

- о состоянии окружающей среды …и т.п.

В состав типовых форм статистической отчетности входят:

1) форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ; услуг) – позволяет исчислить объем выпуска продукции отраслей, производящих рыночные товары и нефинансовые услуги;

2) форма № 12-ф «Сведения об использовании денежных средств» - отражает текущие и капитальные расходы организаций на развитие производства; социальное развитие; выплаты социального характера и др.;

3) форма № 1-п «Сведения о производстве промышленной продукции» - основная форма статистической отчетности в промышленности;

4) форма № 1-ф «Сведения о состоянии расчетов на предприятии» - представляется ежемесячно и отражает стоимость отгруженной продукции, а также величину дебиторской и кредиторской задолженность фирмы;

5) форма № 11 «Сведения о наличии основных средств и других нефинансовых активов» - характеризует основные средства фирмы на начало и конец отчетного года по первоначальной и остаточной стоимости (за минусом суммы начисленной амортизации); по восстановительной стоимости (с учетом переоценки на конец отчетного года); среднюю стоимость основных средств, а также другие сведения о движении основных средств и их амортизации;

6) форма № 1-Т «Сведения о численности и оплате труда работников» и специализированные формы статистического наблюдения по труду - являются основными источниками данных статистики труда … и другие формы.

Важно отметить, что в целом статистическая отчетность составляется применительно к отраслевой специфике экономики и, в зависимости от потребности в информации, – составляется с годовой, квартальной либо месячной периодичностью.

2.3. Данные оперативного учета и отчетности – используются в основном при оперативном (текущем) анализе. Данные оперативной отчетности позволяют быстро проанализировать сложившуюся ситуацию и принять соответствующие меры. Примером оперативного учета является ежедневный учет реализации товаров (по видам), применяемый торговыми предприятиями.

Содержание оперативного учета во многом определяется особенности хозяйственной деятельности конкретного хозяйствующего субъекта и регламентируется непосредственно в конкретной организации.

2.4. Данные ежегодных выборочных обследований в различныхотраслях и хозяйствующих субъектах.

Третья группа – внеучетные источники информации, к которым относятся:

3.1) нормативные акты – в виде законов, указов, постановлений Правительства и местных органов власти и т.п.;

3.2) материалы ревизий, аудиторских и налоговых проверок;

3.3) материалы радио, телевидения, печати, Интернета;

3.4) решения арбитража и судебных органов;

3.5.) материалы специальных обследований на отдельных рабочих местах.

Требования, предъявляемые к анализируемой экономической

Информации

Анализируемая экономическая информация должна быть:

1) актуальной и соответствовать потребностям организации;

2) объективной, то есть данные не должны зависеть от личных интересов аналитика;

3) оперативной в обработке;

4) полезной для дальнейшего многократного использования;

5) рациональной. Рациональная система информации предполагает сокращение объема передаваемых данных, то есть затраты на сбор, обработку и использование данных должны быть минимальными.

6) разносторонней, то есть при ее недостаточности или отсутствии анализ будет неполным.

Контрольные вопросы к главе 1.5:

1) На какие типовые группы можно разделить все источники информации для проведения экономического анализа?

2) Охарактеризуйте плановые источники информации.

3) На какие типовые подгруппы делятся источники учетной информации?

4) Какие типовые формы годовой бухгалтерской (финансовой) отчетности являются информационной базой экономического анализа?

5) Какие типовые формы промежуточной бухгалтерской (финансовой) отчетности составляют информационную базу для экономического анализа?

6) Каково основное назначение данных статистического учета и отчетности для целей проведения экономического анализа?

7) Приведите примеры основных форм статистической отчетности, используемых с целью проведения экономического анализа.

8) Охарактеризуйте внеучетные источники информации, используемые в процессе осуществления экономического анализа.

9) Каковы типовые требования, предъявляемые к анализируемой экономической информации?

Контрольные тесты к главе 1.5:

Выберите один правильный вариант ответа:

1. Промежуточная бухгалтерская (финансовая) отчетность включает следующие формы:

А) бухгалтерский баланс

Б) бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, пояснительная записка к бухгалтерскому балансу и отчету о прибылях и убытках

В) бухгалтерский баланс и отчет о прибылях и убытках

2. Формы годовой и промежуточной бухгалтерской (финансовой) отчетности входят:

А) в третью группу источников информации для проведения экономического анализа - внеучетные источники информации

Б) во вторую группу источников информации для проведения экономического анализа – учетные источники информации

В) в первую группу источников информации для проведения экономического анализа – плановые источники

3. Информацию, необходимую для анализа состояния и развития различных отраслей экономики, а также тенденций на отраслевом уровне и макроуровне, можно получить из:

А) данных статистического учета и отчетности

Б) форм годовой и промежуточной бухгалтерской (финансовой) отчетности

В) данных оперативного учета и отчетности

4. Нормативные акты - в виде законов, указов, постановлений Правительства и местных органов власти и др. – относятся к:

А) плановым источникам информации

Б) внеучетным источникам информации

В) учетным источникам информации

5. Рациональность системы информации для целей экономического анализа означает, что:

А) информация должнабыть разносторонней

Б) информация должна быть оперативной в обработке

В) затраты на сбор, обработку и использование данных для целей осуществления экономического анализа должны быть минимальными

6. Объективность информации для целей экономического анализа означает, что:

А) данные не должны зависеть от личных интересов аналитика

Б) информация должна быть актуальной и соответствовать потребностям организации

В) система информации должна быть рациональной

7. Данные оперативного учета и отчетности:

А) включают материалы ревизий, аудиторских и налоговых проверок

Б) позволяют быстро проанализировать сложившуюся ситуацию и принять соответствующие меры

В) провести анализ тенденций на отраслевом уровне и макроуровне

8. Ситуация, когда при недостаточности или отсутствии информации экономический анализ будет неполным, формирует такое требование, предъявляемое к анализируемой экономической информации, как:

А) оперативность в обработке

Б) полезность для дальнейшего многократного использования

В) разносторонний характер экономической информации

9. Применительно к отраслевой специфике экономики составляется:

А) бухгалтерская (финансовая) отчетность

Б) статистическая отчетность

В) плановые источники информации

10. Использование плановых источников информации осуществляется с целью:

А) сравнения фактических показателей хозяйственной деятельности организации с плановыми показателями

Б) получения данных о развитии различных отраслей экономики

В) получения данных для оперативного анализа сложившейся ситуации и последующего принятия соответствующих мер

|

|

|

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!