История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Оснащения врачебно-сестринской бригады.

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Число элементов выборки, которая состоит из элементов, основанных на сальдо счетов, определяют по следующей формуле:

ЭВ = (ОС — ЭН — ЭК)*КП / (0,75*УС)

· ОС — общий объем проверяемой совокупности в стоимостном (денежном) выражении;

· ЭН — суммарное стоимостное (денежное) выражение элементов наибольшей стоимости;

· ЭК — суммарное стоимостное (денежное) выражение ключевых элементов;

· КП — коэффициент проверки;

· УС — уровень существенности.

При определении элементов выборки для отбора по номеру документа используется следующая формула (при условии, что наибольшие и ключевые значения в изучаемой совокупности отсутствуют):

ЭВ = ГС*КП / УС, где ГС — общее число документов генеральной совокупности.

В этом случае аудируемое лицо должно обеспечить выполнение требования обязательного присвоения номера всем первичным учетным документам.

К методам отбора элементов для построения выборки согласно Федеральному правилу (стандарту) № 16 относятся: случайный, систематический и бессистемный отбор.

При построении выборки случайным отбором используется статистический к выборочной проверке, т.е. статистическая выборка. Она предполагает любой подход к выборке, который имеет следующие характеристики: случайный (либо систематический со случайным выбором начальной точки) отбор тестируемой совокупности; применение теории вероятности для оценки результатов выборки, включая оценку риска, который связан с использованием аудиторской выборки. При нестатистической выборке для отбора статей аудитор опирается на профессиональное суждение.

Построение выборки случайным отбором проводится с использованием таблицы (см. прил. 10) или генератора случайных чисел. Номер документа элементов, попавших в выборку случайным отбором, определяют по формуле

|

|

НД — (ЗК — ЗН)СЧ + ЗН

· ЗК — значение конечное, т.е. номер последнего документа генеральной совокупности;

· ЗН — значение начальное, т.е. номер первого документа генеральной совокупности;

· СЧ — случайное число.

Числа берут из таблицы случайных чисел. Первое число выбирают случайно, а следующие числа — по порядку, т.е. по столбцу или строке.

Рассмотрим построение выборки на примере ОАО «Факел» по статье «Сырье, материалы и другие аналогичные ценности» формы № 1 «Бухгалтерский баланс». Общий размер проверяемой совокупности в соответствии со строкой «Запасы» составляет 1904,0 тыс. р. Число документов за проверяемый период по бухгалтерскому счету «Материалы» — 1500. Документы пронумерованы с 1 по 1500. Наибольшие и ключевые элементы по рассматриваемой статье отсутствуют. По данным предыдущей проверки было установлено, что система внутреннего контроля отвечает необходимым требованиям, однако были выявлены ошибки по счетам бухгалтерского учета, поэтому коэффициент проверки равен 2. Уровень существенности по данной статье составляет 46 тыс. р. (прил. 8 строка «Сырье, материалы и другие аналогичные ценности»). Рассчитаем число элементов выборки:

ЭВ = 1904*2 / 46 = 83

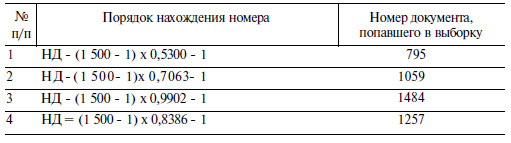

Таким образом, число элементов, по которым будет построена выборка по статье «Сырье, материалы и другие аналогичные ценности», составляет 83 документа. Далее методом случайного отбора определяем, какие номера документов попадут в выборку, используя формулы и таблицу случайных чисел. Случайное число выбирается случайным образом, в нашем случае это будет значение из строки 2 второго столбца. Далее случайные числа берутся по столбцу (табл. 2.5).

Таблица 2.5.

Определение номера четырех документов методом случайного отбора

Остальные номера документов, попавших в выборку, определяются аналогично.

Систематический отбор построения выборки предполагает отбор элементов из генеральной совокупности через определенный интервал. Интервал определяют по следующей формуле:

|

|

ИНТ = (ЗК — ЗН) / ЭВ, где ЭВ — число элементов выборки без учета элементов наибольшей стоимости, т.е. ключевых элементов.

Используя данную формулу, определим интервал для рассматриваемого примера:

ИНТ = (1500 — 1) / 115 = 13

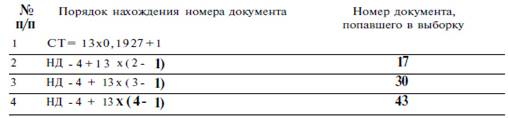

Для построения статистической выборки с использованием интервала стартовая точка, т.е. первый номер документа, попавшего в выборку, определяется случайным отбором по формуле

СТ = ИНТ * СЧ + ЗН

Определим стартовую точку случайным отбором с использованием формулы (6.5). Случайное число выберем по строке 6 графы 4 таблицы случайных чисел (см. прил. 10):

СТ = 13*0,1927 + 1 = 4.

В данном случае стартовая точка соответствует 4.

Номера других документов, попавших в выборку, вычисляют по следующей формуле:

НД — СТ + ИНТ(а — 1),

· а — порядковый номер элемента выборки (табл. 2.6).

Таблица 2.6.

Определение номера первых четырех документов методом случайного отбора первого номера документа

Бессистемный отбор проводится без применения какой-либо систематизации. Его не используют при статистической выборке.

Аудитору в отношении выборки необходимо: анализировать каждую ошибку, экстраполировать результат на всю совокупность, оценить риски выборки. В соответствии с Федеральным стандартом № 16 аудитор должен проанализировать результаты выборочной проверки, характер и причину любых выявленных ошибок, а также их возможное воздействие на цели конкретного теста и другие области аудита.

При тестировании средств внутреннего контроля аудитор уделяет основное внимание организации и эффективности их функционировании, а также оценке их риска. Если при этом выявляются ошибки, то аудитор должен проанализировать:

· прямое влияние выявленных ошибок на достоверность финансовой (бухгалтерской) отчетности;

· надежность системы бухгалтерского учета и внутреннего контроля, а также ее влияние на планируемые аудиторские процедуры.

В случае если анализ обнаруженных искажений установил, что у многих из них есть общие характеристики, аудитор может принять решение выявить все элементы генеральной совокупности, которые обладают общей характеристикой, и провести аудиторские процедуры к сформированной страте.

|

|

Аудитор признает ошибку аномальной, когда он в достаточной мере уверен, что она не является представительной по отношению к генеральной совокупности.

По результатам аудиторских процедур по существу проверки элементов отобранной совокупности аудитор должен экстраполировать выявленные ошибки, оценивая их полную возможную величину во всей генеральной совокупности. Аудитору необходимо проанализировать воздействие экстраполированной ошибки на цели конкретного теста и на другие области аудита, а также сравнить ее с допустимой ошибкой. Допустимая ошибка для процедуры проверки по существу является допустимым искажением и представляет сумму, меньшую или равную существенности на уровне отдельных показателей финансовой отчетности или сальдо счетов, групп однотипных операций.

Полная прогнозная величина ошибки определяется по формуле:

ОШп = ОШв * (ОС — ЭН — ЭК) / СЭВ + ОШн + ОШк

· ОШв — фактическая величина ошибок, выявленная при выборке;

· ОС — общий объем проверяемой совокупности;

· ЭН — сумма стоимости элементов наибольшей стоимости;

· ЭК — сумма стоимости ключевых элементов (т.е. имеющих большую вероятность наличия искажений);

· СЭБ — суммарная стоимость элементов выборки;

· ОШн — фактическая величина ошибок при проверке элементов наибольшей стоимости;

· ОШк — фактическая величина ошибок при проверке ключевых элементов.

При отсутствии наибольших и ключевых элементов в рассматриваемой совокупности полная прогнозная ошибка рассчитывается по следующей формуле:

ОШп = ОШв * ОС / СЭВ.

Если анализ результатов проверки отобранной совокупности показывает, что необходимо пересмотреть предварительную оценку соответствующей характеристики генеральной совокупности, то аудитор может:

· обратиться к руководству аудируемого лица с просьбой проанализировать выявленные ошибки, рекомендовать руководству аудируемого лица принять меры к обнаружению в данной области учета других ошибок, а также произвести необходимые корректировки;

· видоизменить запланированные аудиторские процедуры;

· рассмотреть влияние результатов проверки отобранной совокупности на выводы, содержащиеся в аудиторском заключении.

|

|

В рабочих документах отражаются все стадии проведения выборки и анализ ее результатов.

2.7. Стандарт ФСАД 1/2010 «О бухгалтерской отчетности и формирование мнения о ее достоверности» определяет требования к форме, содержанию, порядку подписания и представления аудиторского заключения, а также к порядку формирования мнения о достоверности бухгалтерской (финансовой) отчетности. По результатам проведенного аудита аудиторская организация и индивидуальный аудитор (далее именуются "аудитор") должны выразить в аудиторском заключении мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (далее - бухгалтерская отчетность), сформированное на основе полученных аудиторских доказательств.

Аудиторское заключение должно содержать:

а) наименование "Аудиторское заключение";

б) указание адресата (акционеры акционерного общества, участники общества с ограниченной ответственностью, иные лица);

в) сведения об аудируемом лице: наименование, государственный регистрационный номер, место нахождения;

г) сведения об аудиторской организации, индивидуальном аудиторе: наименование организации, фамилия, имя, отчество индивидуального аудитора, государственный регистрационный номер, место нахождения, наименование саморегулируемой организации аудиторов, членом которой является, номер в реестре аудиторов и аудиторских организаций саморегулируемой организации аудиторов;

д) перечень (состав) бухгалтерской отчетности, в отношении которой проводился аудит, с указанием периода, за который она составлена, при этом, если аудитору становится известно, что проаудированная бухгалтерская отчетность будет включена в документ, который содержит прочую информацию, например в годовой отчет, аудитор может, если форма представления это позволяет, указать те страницы, на которых будет представлена проаудированная бухгалтерская отчетность;

е) распределение ответственности в отношении указанной бухгалтерской отчетности между аудируемым лицом и аудитором;

ж) сведения о работе, выполненной аудитором для выражения мнения (объем аудита);

з) мнение аудитора с указанием обстоятельств, которые оказывают или могут оказать существенное влияние на достоверность бухгалтерской отчетности;

и) подпись аудитора;

к) дату аудиторского заключения.

Аудиторское заключение, помимо указанного в настоящем пункте, должно содержать утверждение о том, что бухгалтерская отчетность была проаудирована аудитором. Описание распределения ответственности в отношении бухгалтерской отчетности между аудируемым лицом и аудитором, а также объема аудита приводится в частях аудиторского заключения, озаглавленных "Ответственность аудируемого лица за бухгалтерскую отчетность" и "Ответственность аудитора". В части аудиторского заключения "Ответственность аудируемого лица за бухгалтерскую отчетность" должно быть приведено:

|

|

а) указание на уполномоченных аудируемым лицом лиц, отвечающих за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности. При этом должны использоваться термины в соответствии с законодательством Российской Федерации;

б) описание ответственности указанных лиц за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности. Такое описание должно включать заявление о том, что указанные лица несут ответственность за составление и достоверность бухгалтерской отчетности в соответствии с правилами отчетности и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не содержащей существенных искажений, допущенных вследствие недобросовестных действий или ошибок.

В части аудиторского заключения "Ответственность аудитора" приводится описание объема аудита и указывается, что:

а) ответственность аудитора заключается в выражении мнения на основе проведенного аудита;

б) аудит был проведен в соответствии с федеральными стандартами аудиторской деятельности, а также что эти стандарты требуют соблюдения применимых требований профессиональной этики аудиторов (этических норм), а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что бухгалтерская отчетность достоверна во всех существенных отношениях. При этом аудитор не должен указывать в аудиторском заключении на то, что аудит был проведен в соответствии с федеральными стандартами аудиторской деятельности, если аудитором не были выполнены все требования этих стандартов, уместные для применения в условиях конкретного аудиторского задания;

в) аудитор полагает, что полученные в ходе аудита доказательства представляют достаточные и надлежащие основания для выражения мнения.

Объем аудита описывается посредством включения в аудиторское заключение следующих положений:

а) аудит включает проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытую в ней информацию;

б) выбор аудиторских процедур является предметом суждения аудитора, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска аудитор рассматривает систему внутреннего контроля аудируемого лица, обеспечивающую составление и достоверность бухгалтерской отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля аудируемого лица. Если в соответствии с условиями аудиторского задания аудитор принимает обязательство выразить мнение об эффективности системы внутреннего контроля аудируемого лица в связи с аудитом бухгалтерской отчетности, то утверждение, что рассмотрение аудитором системы внутреннего контроля аудируемого лица осуществляется не для целей выражения мнения в отношении эффективности системы внутреннего контроля аудируемого лица, не включается в аудиторское заключение;

в) аудит включает оценку надлежащего характера применяемой аудируемым лицом учетной политики и обоснованности оценочных значений, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом.

Аудиторское заключение должно включать часть, озаглавленную "Мнение", в которой приводится мнение аудитора по поводу того, отражает ли бухгалтерская отчетность достоверно во всех существенных отношениях финансовое положение аудируемого лица по состоянию на отчетную дату, результаты его финансово-хозяйственной деятельности и движение денежных средств за отчетный период в соответствии с установленными правилами составления бухгалтерской отчетности (далее - мнение).

Прежде чем приступать к формированию мнения, аудитор должен убедиться, достигнута ли в ходе аудита достаточная уверенность в том, что бухгалтерская отчетность в целом не содержит существенных искажений в результате недобросовестных действий или ошибок. Указанное убеждение должно базироваться на:

а) выводе относительно того, были ли получены достаточные надлежащие аудиторские доказательства;

б) выводе относительно того, являются ли неисправленные искажения, взятые по отдельности или в совокупности, существенными;

в) выводах, формирование которых требуется пунктами 11 - 13 настоящего стандарта.

При формировании мнения о достоверности бухгалтерской отчетности аудитору следует оценить, в частности:

а) общий порядок составления и представления бухгалтерской отчетности, ее состав и содержание;

б) соответствие отраженной в бухгалтерской отчетности информации принятым аудируемым лицом способам ведения бухгалтерского учета, существенно влияющим на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности;

в) обоснованность принятой учетной политики;

г) обоснованность оценочных показателей, полученных руководством аудируемого лица;

д) является ли информация, отраженная в бухгалтерской отчетности, надежной, сопоставимой, понятной и уместной;

е) дает ли бухгалтерская отчетность, в том числе отраженная в ней информация, достоверное представление об имевших место хозяйственных операциях и событиях, и позволяет ли эта отчетность предполагаемым пользователям судить о влиянии существенных операций и событий на бухгалтерскую отчетность;

ж) уместна ли используемая в бухгалтерской отчетности терминология, включая наименование каждой составляющей бухгалтерской отчетности.

Аудитор должен установить, содержит ли бухгалтерская отчетность соответствующую ссылку на примененные при составлении этой отчетности требования правил отчетности или их описание. Указание на то, что бухгалтерская отчетность составлена в соответствии с правилами отчетности, является надлежащим только в том случае, если бухгалтерская отчетность соответствует всем применимым требованиям правил отчетности, действовавшим в периоде, за который составлена бухгалтерская отчетность.

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности.

Аудитор должен выразить немодифицированное мнение в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности.

Немодифицированное мнение формулируется в аудиторском заключении следующим образом: "бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение [аудируемого лица] по состоянию на [отчетная дата], результаты [его] финансово-хозяйственной деятельности и движение денежных средств за [отчетный год] год в соответствии с установленными правилами составления бухгалтерской отчетности".

Аудитор должен выразить модифицированное мнение в аудиторском заключении, если:

а) на основании полученных аудиторских доказательств установлено, что бухгалтерская отчетность, рассматриваемая в целом, содержит существенные искажения;

б) он не может получить достаточные надлежащие аудиторские доказательства, чтобы установить, что бухгалтерская отчетность, рассматриваемая в целом, не содержит существенные искажения.

Если аудитор установил, что бухгалтерская отчетность недостоверна, то он должен обсудить это обстоятельство с руководством аудируемого лица и в зависимости от требований правил отчетности и от принятых руководством аудируемого лица решений должен определить, есть ли необходимость модифицировать мнение в аудиторском заключении.

Аудиторское заключение подписывается:

а) руководителем аудиторской организации или уполномоченным им лицом, имеющим квалификационный аттестат аудитора. Подпись должна включать наименование аудиторской организации, должность, фамилию и инициалы лица, подписавшего аудиторское заключение;

б) индивидуальным аудитором. Подпись должна включать фамилию и инициалы индивидуального аудитора.

Аудиторское заключение должно быть составлено в письменном виде. Примеры аудиторских заключений приведены в приложении к настоящему стандарту.

2.8. Стандарт ФСАД 7/2011 «Аудиторские доказательства» определяет требования к порядку проведения аудита бухгалтерской (финансовой) отчетности (далее - бухгалтерская отчетность) в части обязанностей аудиторской организации, индивидуального аудитора (далее - аудитор) по выбору и выполнению аудиторских процедур получения информации, которая подтверждает или не подтверждает предпосылки составления бухгалтерской отчетности и исходя из которой аудитор делает выводы, лежащие в основе формирования мнения о достоверности бухгалтерской отчетности (аудиторские доказательства). В отдельных случаях аудиторским доказательством может являться отсутствие информации, выражением чего может быть, например, отказ руководства аудируемого лица предоставить запрашиваемое аудитором разъяснение.

Аудитор должен выбрать и выполнить уместные в рамках конкретного задания аудиторские процедуры получения аудиторских доказательств, одновременно отвечающих следующим условиям:

а) надлежащий характер, т.е. качественная оценка аудиторских доказательств, которая характеризует уместность и надежность выводов, лежащих в основе формирования мнения о достоверности бухгалтерской отчетности;

б) достаточность, т.е. количественная оценка аудиторских доказательств, зависящая от аудиторской оценки риска существенного искажения бухгалтерской отчетности (чем выше риск, тем больше требуется доказательств), а также от качества таких доказательств (чем выше их кчество, тем меньше требуется доказательств). Большое количество аудиторских доказательств само по себе не компенсирует их низкое качество.

К аудиторским доказательствам относятся:

а) документы и информация бухгалтерского учета аудируемого лица;

б) информация, полученная из других источников. В частности:

- информация, полученная в ходе предыдущего аудита (при условии, что аудитор убедился в отсутствии изменений после окончания предыдущего аудита, которые могли бы повлиять на применимость этой информации для целей текущего аудита);

- информация по результатам выполнения процедур внутреннего контроля качества аудитора, регулирующих порядок решения вопроса о принятии на обслуживание нового клиента или продолжении сотрудничества с уже существующим клиентом;

- информация, подготовленная физическим или юридическим лицом, оказывающим услуги по проведению экспертной оценки, не связанные с бухгалтерским учетом или аудитом, привлекаемым аудируемым лицом в процессе подготовки бухгалтерской отчетности (далее - эксперт руководства аудируемого лица).

Аудитор должен получить аудиторские доказательства, подтверждающие или не подтверждающие следующие предпосылки составления бухгалтерской отчетности (утверждений руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета):

а) предпосылки составления бухгалтерской отчетности в отношении групп однотипных хозяйственных операций, событий и иных фактов хозяйственной жизни:

- возникновение - отраженные в учете хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат отражению в учете, отражены в нем;

- точность - суммы и прочие данные, относящиеся к отраженным в учете хозяйственным операциям, событиям и иным фактам хозяйственной деятельности, отражены надлежащим образом;

- отнесение к соответствующему периоду - хозяйственные операции, события и иные факты хозяйственной жизни отражены в соответствующем отчетном периоде;

- классификация - хозяйственные операции, события и иные факты хозяйственной жизни отражены на соответствующих счетах бухгалтерского учета;

б) предпосылки составления бухгалтерской отчетности в отношении остатков по счетам бухгалтерского учета на конец отчетного периода:

-существование - отраженные в учете активы, обязательства и капитал фактически существуют;

- права и обязательства - аудируемое лицо обладает правами или контролирует права на отраженные активы, а отраженные обязательства представляют собой именно обязательства аудируемого лица;

- полнота - все активы, обязательства и капитал, которые подлежат отражению в учете, отражены в нем;

- оценка и распределение - активы, обязательства и капитал включены в бухгалтерскую отчетность в соответствующих суммах, любые результирующие оценки и корректировки по распределению стоимости отражены правильно

в) предпосылки составления бухгалтерской отчетности в отношении представления и раскрытия информации:

- возникновение, права и обязательства - отраженные в бухгалтерской отчетности хозяйственные операции, события и иные факты хозяйственной жизни фактически имели место и относятся к деятельности аудируемого лица;

- полнота - все хозяйственные операции, события и иные факты хозяйственной жизни, которые подлежат включению в бухгалтерскую отчетность, включены в нее;

- классификация и понятность - финансовая информация представлена и описана правильно, а раскрываемые в ней хозяйственные операции, события и иные факты хозяйственной жизни отражены в понятной форме;

- точность и оценка - финансовая и прочая информация раскрыта достоверно и в надлежащих суммах.

Аудиторские доказательства должны собираться аудитором, главным образом, в результате выполнения аудиторских процедур в ходе аудита.

Аудиторские доказательства подлежат рассмотрению аудитором в совокупности, а не по отдельности. При этом большая уверенность обеспечивается, как правило, при рассмотрении непротиворечивых

аудиторских доказательств из разных источников или разных по характеру аудиторских доказательств.

Аудиторские доказательства аудитор должен получить путем выполнения процедур оценки рисков и дальнейших аудиторских процедур, которые состоят из:

- тестов средств контроля, выполняемых в соответствии с требованиями федеральных стандартов аудиторской деятельности или на основании профессионального суждения аудитора;

- процедур проверки по существу, включающих детальные тесты и аналитические процедуры проверки по существу.

Для получения аудиторских доказательств аудитор может применить следующие аудиторские процедуры: запрос, инспектирование, наблюдение, подтверждение, пересчет, повторное проведение, аналитические процедуры, либо сочетания их.

Аудитор может использовать для отбора элементов для тестирования следующие методы:

а) отбор всех элементов (сплошная проверка);

б) отбор специфических (определенных) элементов;

в) построение аудиторской выборки.

Выбор одного метода или сочетания нескольких методов отбора элементов для тестирования зависит от: конкретных обстоятельств (рисков существенного искажения в отношении предпосылки составления

проверяемой бухгалтерской отчетности, др.); практической реализуемости метода; эффективности метода.

Сплошная проверка проводится в отношении группы однотипных хозяйственных операций или оборотов по счету бухгалтерского учета (или страты внутри совокупности). Сплошная проверка, как правило, применяется при выполнении детальных тестов, когда:

а) совокупность состоит из небольшого числа элементов с большой стоимостью;

б) имеет место существенный риск, а другие методы отбора элементов для тестирования не обеспечивают получение достаточных надлежащих аудиторских доказательств;

в) имеет место повторяющийся характер вычислений либо иных автоматически выполняемых информационной системой процессов, что делает сплошную проверку эффективной с точки зрения затрат.

При принятии решения об отборе из совокупности специфических (определенных) элементов аудитор должен исходить из знания деятельности аудируемого лица, оцененных рисков существенного искажения, характеристики тестируемой совокупности. Отбор специфических (определенных) элементов на основании профессионального суждения аудитора влечет риск, не связанный с использованием выборочного метода.

Отбираемыми специфическими (определенными) элементами могут быть:

а) элементы с высокой стоимостью или так называемые ключевые элементы выборки (например, элементы, которые являются подозрительными, необычными, в особой мере подверженными риску или

которые ранее были связаны с ошибками);

б) элементы, превышающие определенную стоимостную величину, что позволит подвергнуть проверке большую часть общей суммы оборотов по счету бухгалтерского учета или группы однотипных хозяйственных операций;

в) элементы для получения определенной информации (например, информации об особенностях деятельности аудируемого лица, характере хозяйственных операций).

При использовании метода отбора специфических (определенных) элементов аудитор должен иметь в виду, что отбор специфических (определенных) элементов в пределах оборотов по счету бухгалтерского

учета или группы однотипных хозяйственных операций не является аудиторской выборкой. Выводы по результатам процедур, применяемых к отобранным таким методом элементам, не могут быть распространены на всю совокупность; соответственно, проверка специфических (определенных) элементов не предоставляет аудиторских доказательств в отношении оставшейся части совокупности.

|

|

|

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!