Оборудование:

Ооб = 790365 –395182,5= 395182,5 руб.

Производственные площади:

Стоимость 1 м2 площади – 4700 руб./м2;

Всего – 8,4 м2;

Коэффициент, учитывающий дополнительную площадь, предусмотренную условиями техники безопасности, площади под проезды, проходы – 4,5.

Итого 5,1  4,5 4700 = 107865 руб.

4,5 4700 = 107865 руб.

Опл = 107865 –13483,1= 94381,9 руб.

О = 395182,5 + 94381,9 = 489564,4 руб.

Расчёт дисконтированных денежных поступлений

Таблица 14 – Дисконтированные денежные поступления

| Показатели

| 1й год

| 2й год

| 3й год

| 4й год

| 5й год

| Всего

|

| 1. Ставка дисконти-рования, доли единицы

| 0,1

| 0,1

| 0,1

| 0,1

| 0,1

|

|

| 2. Итого денежных поступлений (прибыли и амортизации) за вычетом на-логов при 100% загрузке, руб.

|

|

|

|

|

|

|

| 3. Итого денежных поступлений (прибыли и амортизации) за вычетом на-логов при планируемой загрузке, руб.

| 357419,2

| 357419,2

| 357419,2

| 357419,2

| 357419,2

|

|

| 4. Дисконтирован-ная величина денежных поступлений при 100% загрузке, руб.

| 785791,8

| 714356,1

| 649414,7

|

| 536706,3

| 3276645,9

|

| 5. Дисконтиро-ванная величина денежных поступлений при планируе-мой загрузке, руб.

| 324926,5

| 295387,7

| 268534,3

| 244122,1

| 221929,2

| 1354899,8

|

| 6. Капиталовло-жения (стоимость оборудования и производствен-ных площадей), руб.

|

|

|

|

|

|

|

Строка 2. Берётся из таблицы 12 (строка 10).

Строка 3. Берётся из таблицы 12 (строка 12).

Строки 4 и 5. Рассчитываются по формуле:

(24)

(24)

где n – период эксплуатации техпроцесса (расчётный период).

Строка 6. Берётся из таблицы 13 (строка 1).

Расчёт чистой дисконтированной стоимости

(25)

(25)

где Д – чистая дисконтированная стоимость;

П – прибыль, полученная в ходе реализации проекта;

А – амортизационные отчисления на оборудование и производственные площади по проекту;

О – остаточная стоимость оборудования и зданий после окончания расчётного периода;

К – капиталовложения в оборудование и производственные площади по проекту;

ен – ставка дисконтирования денежных поступлений.

Чистая дисконтированная стоимость при 100% загрузке:

Чистая дисконтированная стоимость при планируемой загрузке:

Расчёт коэффициента внутренней доходности капиталовложений

(26)

(26)

где П – прибыль, получаемая в ходе реализации проекта;

А – амортизационные отчисления на оборудование и производственные площади по проекту;

е – коэффициент внутренней доходности;

О – остаточная стоимость оборудования и зданий после окончания срока службы;

К – капитальные вложения в оборудование и здания по проекту.

При 100% загрузке

при е = 1,05:

при е = 1,1:

Тогда значение е:

Проверка:

4363,3*100%/790365= 0,55%,

4363,3руб. составляют 0,55% от суммы капиталовложений, что допускается нормой.

При планируемой загрузке

при е = 0,4:

при е = 0,45:

Тогда значение е:

Тогда значение е:

Проверка:

5646,3*100%/ 790365= 0,71%,

5646,3 руб. составляют 0,71% от суммы капиталовложений, что допускается нормой.

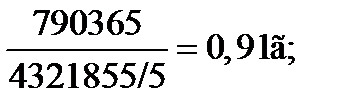

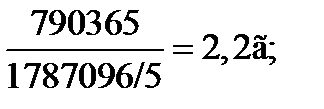

Расчёт срока окупаемости

Усреднённый срок окупаемости рассчитывается:

(27)

(27)

Усреднённый срок окупаемости по недисконтированным поступлениям при 100% загрузке:

Усреднённый срок окупаемости по недисконтированным поступлениям при планируемой загрузке.

Основные показатели проекта

Таблица 15 – Основные показатели проекта

| Показатели

| 100% загрузка

| Планируемая загрузка

|

| 1. Расчётный период, лет

|

|

|

| 2. Годовая программа, шт.:

|

|

|

| 1-ый год

|

|

|

| 2-ый год

|

|

|

| 3-ый год

|

|

|

| 4-ый год

|

|

|

| 5-ый год

|

|

|

| 3. Капиталовложения, руб.

|

|

| 4. Экономия на текущих затратах (прибыль) на расчётный период, руб.

|

|

|

| 5. Поступления амортизационных отчислений за расчётный период, руб

|

| 815908,5

|

| 6. Суммарные поступления за расчётный период, руб.

|

|

|

| 7. Ставка дисконтирования, доля единиц.

| 0,1

| 0,1

|

| 8. Дисконтированные денежные поступления за расчётный период, руб.

| 1354890,8

|

|

| 9. Чистая дисконтированная стоимость, руб.

|

|

|

| 10. Коэффициент внутренней доходности

| 1,08

| 0,42

|

| 11. Срок окупаемости, лет

| 0,91

| 2,2

|

Заключение

Работа включала в себя расчёт количества оборудования и коэффициента его загрузки, расчёт капиталоёмкости продукции, составление калькуляции технологической себестоимости.

В результате замены станков: 1Н713,РА-209,1А730,1А730 на один токарный специальный станок с ЧПУ ИРТ80ВФ3; происходит уменьшение штучного и машинного времени более, чем в 2,5 раза, вследствие чего снижаются затраты на технологическую энергию и отчисления в ремонтный фонд в 2 раза. Также за счёт уменьшения машинного и штучного времени происходит снижение ОЗП с 5,494 руб./шт. до 3,136 руб./шт., а ДЗП – с 0,549 руб./шт. до 0,313 руб./шт.Вследствие мероприятий по модернизации технологического процесса происходит снижение затрат на амортизацию и содержание производственных площадей с 0,067 руб./шт. до 0,051 руб./шт.

В результате модернизации базового технологического процесса экономия на технологической себестоимости составила 3,5371 руб/шт, а годовая экономия составила 166385,2 руб.

Экономия на текущих затратах на расчётный период (5 лет) при 100% загрузке составляет 1957241 руб., при планируемой загрузке – 809323 руб. Поступления амортизационных отчислений за расчётный период при 100% загрузке составляют 1973167 руб., при планируемой загрузке – 815908,5 руб.

При нововведениях чистая дисконтированная стоимость при 100% загрузке составляет 1790262 руб., при планируемой загрузке 868507 руб.; коэффициент внутренней доходности при 100% загрузке – 1,08, при планируемой загрузке – 0,42; срок окупаемости при 100% загрузке составляет 0,91 года, при планируемой загрузке – 2,2 года.

Список использованной литературы

1. Методические указания к выполнению организационно-экономической части дипломных проектов / Сост.: М.В. Терин; В.Д. Попов. – Ярославль: Изд-во Яросл. политехн. ин-та, 1992. – 32 с.

2. Справочник технолога-машиностроителя. В 2-х т. Т.2 /Под ред. А.Г. Коси-ловой и Р.К. Мещерякова. – 4-е изд., перераб. и доп. – М.: Машиностроение, 1986. – 496 с.