КУРСОВАЯ РАБОТА

На тему: «Экспортная деятельность ООО «Rise Cargo»»

По курсу: «Организация и техника внешнеторговых операций»

Выполнила: Сурмило А.Е.

студентка группы 5-70-1

Проверил: Трибушный И.Ю.

к.э.н.

ИЖЕВСК 2011

Содержание

Введение 3

1.1 Таможенные режимы и процедуры при экспорте 5

1.2 Возврат экспортного НДС 9

1.3 Общий анализ экспорта товаров из России 12

1.4 Анализ ситуации с экспортом мебели из России 14

2. Экспортная деятельности ЗАО «Rise Cargo» 17

2.1 Информация о деятельности компании – контрагента 18

2.2 Схема экспортной сделки 19

2.4 Составление внешнеторгового контракта 21

2.5 Технология проведения экспортной сделки 22

2.6 Расчёт показателей эффективности сделки 26

2.7 Анализ рынка сбыта на примере рынка мебели Киргизии 28

3. Роль государства в регулировании и совершенствовании экспорта 33

3.1 Стратегии стимулирования экспорта 38

Заключение 41

Список использованных источников 42

Приложение А – Договор на поставку товаров на экспорт 43

Введение

В современных условиях хозяйствования многие российские организации стали активными участниками внешней торговли. Однако не всем им удается проводить внешнеторговые операции одинаково успешно, главным образом, из-за отсутствия опыта самостоятельной работы на внешнем рынке. Кроме того, сложное законодательство, регулирующее внешнеэкономическую деятельность организаций, не всегда однозначно трактует отдельные хозяйственные ситуации, что также негативно сказывается на результативности внешнеторговых операций. Поэтому у российских бухгалтеров возникают определенные трудности при отражении в учете данных хозяйственных операций.

Так как экспорт является одним из основных источников пополнения государственного бюджета, то главная задача государства – обеспечить предприятиям нормальные условия для осуществления внешнеэкономической деятельности. На современном этапе экономических преобразований необходимой основой формирования устойчивого и развивающегося внешнеэкономического комплекса является стабильная, реально функционирующая законодательная база, которая способствовала бы оптимальному развитию финансово- хозяйственной деятельности предприятий – экспортеров. В связи с этим данная тема является актуальной.

Объектом исследования является организация экспорта мебели в страны СНГ на примере Киргизии.

Целью данной работы является рассмотрение экспортной деятельности международной компании – брокера по эспорту мебели из в г. Ижевска. Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть основные виды внешнеэкономических операций и особенности их правового регулирования;

-Рассмотреть вопросы, связанные с уплатой таможенных платежей при осуществлении внешнеэкономической деятельности;

-Раскрыть особенности организации бухгалтерского учёта и налогообложения экспортных операций;

-Рассмотреть документальное оформление экспортных операций.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трёх глав, последовательно раскрывающих тему, заключения, списка использованной литературы и приложения. В первой главе раскрыты основные виды внешнеэкономической деятельности и особенности уплаты таможенных платежей, при её осуществлении. Вторая глава посвящена вопросом учёта и налогообложения экспортных операций. Заканчивает работу третья глава, в которой рассматриваются вопросы совершенствования и регулирования внешнеэкономической деятельности.

При написании курсовой работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвященные данной проблеме.

Возврат экспортного НДС

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

НДС — является косвенным налогом, форма изъятия в бюджет части добавленной стоимости, которая появляется во всех стадия производства и продажи товаров или услуг.

Сумма налога, подлежащая уплате в бюджет, в российском законодательстве определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Товар, вывозимый за пределы России без обязательства об обратном ввозе, называется экспортом, согласно определению, данному в статье 2 Закона 164-ФЗ от 08.12.2003 г. Экспортом считаются также, реализация за границу работ и услуг, а также передача иностранному лицу результатов интеллектуальной деятельности.

Экспортные товары, работы, услуги облагаются НДС по ставке 0 % (ст. 164 Н РФ). При этом по данным операциям, у налогоплательщика сохраняется право на возмещение НДС, согласно законодательству.

Статья 165 НК РФ требует подтвердить право на применение нулевой ставки и возмещение НДС по экспортной операции.

Для подтверждения правомерности применения ставки, равной 0%, статья 165 НК РФ предписывает представить в полном объеме следующие документы:

Контракт (его копия) с иностранной фирмой, покупающей товары (работы, услуги), ставку по которым необходимо подтвердить;

Выписку банка, подтверждающую факт оплаты вывозимого товара (работы, услуги);

Копию таможенной декларации с отметкой таможенного органа о факте пересечения товаром границы Российской Федерации;

Копии транспортных или иных документов с отметкой таможенного органа, подтверждающих вывоз товара за территорию России.

В случае если на момент определения налоговой базы, по ст.167 НК РФ, соблюдены все условия, предусмотренные ст. 165 НК РФ, производится возмещение налога на добавленную стоимость по экспортной операции в соответствии с порядком, установленным п.3 ст. 172 НК РФ.

Порядок возврата или зачета НДС, когда сумма к возмещению превышает сумму налога к уплате, прописан в ст. 176 Налогового Кодекса. Он предусматривает проведение камеральной проверки в течение трех месяцев, со дня представления декларации и документов, подтверждающих право на применение нулевой ставки НДС. По истечении указанного срока, налоговые органы обязаны вынести решение о возмещении (в полном объеме или частично), либо отказе в нем по представленной декларации.

Налоговым кодексом определен срок подачи документов на подтверждение права налогоплательщика на нулевую ставку НДС и соответствующего возмещения. Согласно п. 9 ст. 165 НК РФ, этот срок составляет 180 дней. Если организация не успевает подготовить необходимые документы к указанному сроку, то на 181 день с момента помещения товара под таможенный режим экспорта, она должна рассчитать налог к уплате, исходя из ставки 18% (10%), и уплатить его в бюджет.

Когда же необходимые доказательства, обосновывающие нулевую ставку, будут представлены в ИФНС, сумма переплаты может быть возвращена в порядке, предусмотренном ст. 176 НК РФ.

Цены по внешнеторговым операциям подлежат контролю со стороны налоговых органов, в соответствии со статьей 40 Налогового Кодекса.

Порядок возмещения НДС:

Статья 176. Порядок возмещения налога НК РФ

Федеральный закон от 29.12.2000 N 166-ФЗ, от 28.12.2004 N 183-ФЗ, от 15.02.2005 N 93-О, Особенности исчисления НДС по экспортно-импортным операциям. Порядок определения таможенной стоимости товара, НК РФ Статья 150. Ввоз товаров на территорию Российской Федерации, не подлежащий налогообложению (освобождаемый от налогообложения), Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ, НК РФ Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации, НК РФ Статья 152. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации при отсутствии таможенного контроля и таможенного оформления, Статья 160. Порядок определения налоговой базы при ввозе товаров на таможенную территорию Российской Федерации в ред. Федерального закона от 29.12.2000 N 166-ФЗ.

Начисление налога:

В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения признается реализация товаров на территории РФ. При этом согласно ст. 147 НК РФ в целях исчисления НДС местом реализации товаров признается Россия, если товар в момент отгрузки или транспортировки находится на ее территории. Таким образом, реализация товаров на экспорт подлежит обложению НДС. Пунктом 1 ст. 164 НК РФ установлено, что при реализации товаров, вывезенных в таможенном режиме экспорта, применяется ставка налога в размере 0% при условии предоставления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Сумма налога по операциям, связанным с реализацией товаров, облагаемых по налоговой ставке 0%, исчисляется отдельно по каждой такой операции (п. 6 ст. 166 НК РФ). В пункте 6 ст. 164 НК РФ определена обязанность предоставления в налоговые органы отдельной налоговой декларации в случае осуществления операций по реализации товаров на экспорт. [7]

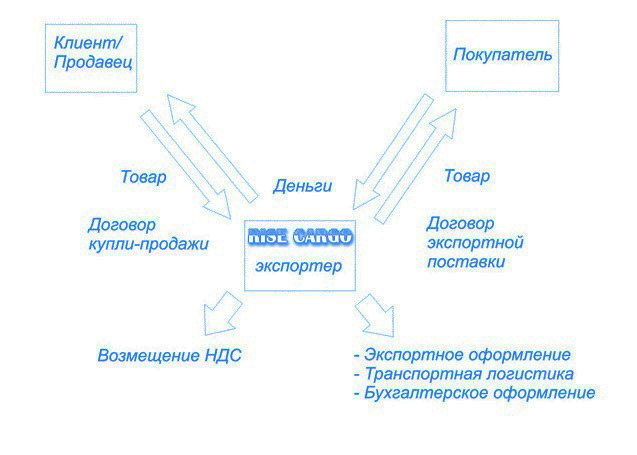

Схема экспортной сделки

Экспортную сделку с участием компании Rise Cargo можно описать схемой, приведенной ниже. Показаны денежные потоки и движение товара.

Рисунок 2 – Схема экспорта из России с участием международного брокера

Документы необходимые при экспорте товаров

1. Копии учредительных документов продавца-экспортера.

2. Контракт (оригинал + 2 ксерокопии, заверенные печатью фирмы-продавца) оформленный в соответствии с «Требованиями к контракту», с отметкой банка.

3. Паспорт сделки, оригинал + копия, заверенные фирмой.

4. Счет-фактура (инвойс), отправляемый с грузом, заверенный печатью фирмы в котором указываются реквизиты продавца, покупателя, номер контракта, ценовые характеристики товара, условия поставки (все данные должны совпадать с условиями контракта) — (7 шт.).

5. Перевод счета-фактуры (инвойса), если он составлен на иностранном языке, заверенный печатью фирмы.

6. При перевозках:

Ø автомобильных: CMR (ТТН) 6-12 шт. по согласованию, CARNET TIR + свидетельство о допущении автомобиля (при отправке «за обеспечением» не требуется), акт загрузки;

Ø морских: поручение на погрузку, коносамент.

7. Сертификаты, лицензии, другие разрешительные документы (если требуются).

8. Документы, подтверждающие право владения отправляемым грузом (копия, заверенная печатью фирмы).

9. Документы, подтверждающие происхождение товара (сертификаты, удостоверения о качестве, и т. п.).

10. Документы для подтверждения таможенной стоимости:.

При наличии экспортных пошлин — оригинал платежного поручения об оплате таможенных, либо документ, подтверждающий оплату таможенных платежей.

Сведения об упаковке, весе и количестве мест на отправляемую партию груза по каждому наименованию товара.

Прочие документы в соответствии с условиями контракта и поставки.

Например: документ о страховке груза; документ о предоплате; прочее.

Примечание:

Данное требование не распространяется при оформлении товаров, облагаемых экспортной пошлиной (кроме отходов и лома металлов).

Нотариальные копии документов и оригинал справки из банка остаются в деле таможни.

Все копии заверяются печатью фирмы-отправителя.

Если участник ВЭД впервые обращается в таможенные органы, то необходимо предоставить для его регистрации 2 комплекта нотариальных копий учредительных документов + бухгалтерский баланс за последний отчетный период + договор аренды помещения. [2]

2.4 Составление внешнеторгового контракта

По международному договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). В международной коммерции этот вид договора наиболее часто встречается, и его международно-правовое регулирование характеризуется очень высокой степенью унификации.

Внешнеторговый контракт купли – продажи мебели между объектом исследования – международной компанией « Rise Cargo » и ООО «Versal», представлен в приложении А.

Качество товара определяется согласно национальному стандарту Российской Федерации ГОСТ Р 52554 – 2006.

Поставка товара осуществляется согласно международным правилам Инкотермс 2010 на условиях франко склад. Термин "Франко склад" или условия EXW поставки означает, что покупатель должен оплатить их транспортировку с предприятия-производителя. Это означает, что с этого момента все расходы и риски потери или повреждения товара должен нести покупатель. Партия мебели в количестве одной 1000 шт, согласно условиям договора, готовится к отгрузке Продавцом (ООО «Versal») со склада в г. Ижевск в течение 4 квартала 2011 года примерно равными ежедневными партиями. Дата коносамента считается датой отгрузки товара.

Платежи за товар производятся Покупателем в аккредитивной форме в течение 10 дней после получения сообщения Продавца о готовности товара к отгрузке. Оплата производится в долларах США по курсу Центрального банка Российской Федерации на момент подписания договора.

Все споры и разногласия, которые могут возникнуть из настоящего контракта или в связи с ним, подлежат, с исключением подсудности общим судам, разрешению в арбитражном порядке в Высшем Арбитражном суде РФ.

Заключение

В работе были освещены основные моменты экспорта мебели в Киргизию и показана возможность экспорта российских товаров на этот рынок, которая безусловно существует. Экспортерам следует учитывать не столько общее настроение на рынке СНГ, сколько потребности данного региона.

Несомненно для того, чтобы найти лазейку на рынок СНГ стоит задуматься и о качестве товаров. Народы СНГ очень практичные люди и поэтому, если качество российских товаров будет на высоком уровне, то это даст возможность вытеснять не только товары из других стран, но и продукцию американских и китайских производителей.

При разработке же политики внешней торговли России следует иметь в виду три основных момента.

Во-первых, программы содействия развитию торговли должны рождаться на базе согласованного взаимодействия последовательной политики и учреждений. Не существует единой политики, которая позволила бы определить виды деятельности по стимулированию экспорта и развитию торговли и привести к их осуществлению.

Во-вторых, программы содействия развитию торговли реализуются в общем контексте всей политики внешней торговли. Общая политика внешней торговли правительства тоже должна приниматься во внимание. Все эти стратегии не должны работать друг против друга или осуществляться отдельно от других стратегий.

И, в-третьих, успешная программа содействия развитию торговли должна реагировать на изменение условий на внешнем рынке, на потребности экспортеров и производственные возможности внутри страны.

Приложение А – Договор на поставку товаров на экспорт

ДОГОВОР

на поставку товаров на экспорт

г. 2009 "23" июля 2009 г.

ООО «Versal», именуемое в дальнейшем Предприятие, в лице Красноперова О.Л., действующего на основании устава ООО, и ЗАО «Rise Cargo», именуемая в дальнейшем "Внешнеэкономическая организация", в лице Потапова Р.Д., действующего на основании договора во исполнение соглашения сторон, заключили настоящий договор о нижеследующем:

1. Предприятие обязуется поставить, а Внешнеэкономическая организация принять и оплатить предназначенные для экспорта товары:

шкафы – купе, № модели: «054», в количестве 1000 шт., в полной комплектации.

2. Поставка производится в следующие сроки: по согласованным графикам.

3. Качество товаров должно соответствовать: международным и национальным стандартам.

Соответствие качества товара условиям договора и заключенного с иностранным покупателем контракта должно подтверждаться сертификатом или другим документом, выдаваемым изготовителем или другой организацией по установленной форме.

Предприятие обязано поставить сверх запасных частей и принадлежностей, обеспечивающих использование товаров в пределах гарантийных сроков.

Предприятие несет ответственность за качество товаров в пределах гарантийных сроков, исчисляемых с момента проследования товаров через государственную границу.

Гарантийные сроки составляют 1год с момента поставки.

4. Предприятие не позднее 10 рабочих дней после отгрузки товара для экспорта направляет Внешнеэкономической организации документы, подтверждающие полноту и комплектность товара.

Расчеты между сторонами за товары производятся по ценам определенным сторонами самостоятельно в приложении к договору.

Порядок расчетов: безналичный

Отчисления в пользу Внешнеэкономической организации составляют:

5% от суммы экспортируемого груза.

5. Поставка товаров Предприятием производится в установленные договором сроки, в соответствии с уведомлениями о необходимости производить отгрузку, полученными от Внешнеэкономической организации, содержащими все данные, необходимые для отгрузки.

Досрочная поставка допускается только с согласия Внешнеэкономической организации.

Сдача товара Предприятием Внешнеэкономической организации будет производится автомобильной транспортировкой до пункта передачи товара.

Предприятие извещает Внешнеэкономическую организацию о готовности товара к отгрузке в следующем порядке: извещением на имя официального представителя Предприятия.

6. Тара и упаковка должны соответствовать: действующим международным стандартам.

Дополнительные требования к таре и упаковке, консервации: нет.

Товар должен маркироваться на прикрепляемой бирке.

Предприятие использует следующие прогрессивные способы транспортировки и обеспечения сохранности товаров: контейнеры.

7. Техническая и товаросопроводительная документация включает: эксплуатационная документация по ГОСТ 2.601-68 в составе технических описаний, инструкций по эксплуатации, инструкций по техническому обслуживанию, инструкций по монтажу, пуску в эксплуатацию и ремонту, регулированию и отладке изделия на месте его применения, формуляры, паспорта, каталоги запасных частей, ведомости эксплуатационных документов, учебно-технические плакаты, другая документация, необходимая для эксплуатации, а также чертежи общего вида и отдельных узлов, чертежи фундаментов, схемы (кинематические, гидравлические, пневматические, электрические), перечни и чертежи быстроизнашивающихся деталей и оснастки, протоколы испытаний, ведомости запасных частей, которыми укомплектованы изделия (прикладываются по требованию инопокупателя), крепежных деталей, специнструментов и приспособлений.

Техническая и товаросопроводительная документация составляется на русском языке, на английском языке.

Предприятие обязано до начала отгрузки товаров обеспечить за свой счет издание проспектов, инструкций по применению, эксплуатации и ремонту машин, оборудования и приборов, а также каталогов запасных частей к ним.

Проспекты, инструкции и каталоги составляются на русском, русском и английском языках).

8. Настоящий договор действует в течение 5 лет с момента его заключения)

9. Прочие условия: нет.

10. Взаимоотношения сторон в части, не предусмотренной настоящим договором, регулируются Основными условиями регулирования договорных отношений при осуществлении экспортно-импортных операций.

11. К договору прилагаются: расчетные цены за товар.

12. Юридические адреса и реквизиты сторон:

Предприятие: ООО «Versal»

Адрес: г. Ижевск, ул. Ленина, 101

банк ОАО «Сбербанк»

счет N 851446846189646

тел. факс 632588

Внешнеэкономическая организация: ЗАО «Rise Cargo»

Адрес: г. Н. Новгород, Пушкинская, 26

банк ОАО «Сбербанк»

счет N 16846498466498494

тел. факс 8548596

13. Подписи сторон:

Предприятие Внешнеэкономическая организация

____________________ __________________________

М.П. М.П.

КУРСОВАЯ РАБОТА

На тему: «Экспортная деятельность ООО «Rise Cargo»»

По курсу: «Организация и техника внешнеторговых операций»

Выполнила: Сурмило А.Е.

студентка группы 5-70-1

Проверил: Трибушный И.Ю.

к.э.н.

ИЖЕВСК 2011

Содержание

Введение 3

1.1 Таможенные режимы и процедуры при экспорте 5

1.2 Возврат экспортного НДС 9

1.3 Общий анализ экспорта товаров из России 12

1.4 Анализ ситуации с экспортом мебели из России 14

2. Экспортная деятельности ЗАО «Rise Cargo» 17

2.1 Информация о деятельности компании – контрагента 18

2.2 Схема экспортной сделки 19

2.4 Составление внешнеторгового контракта 21

2.5 Технология проведения экспортной сделки 22

2.6 Расчёт показателей эффективности сделки 26

2.7 Анализ рынка сбыта на примере рынка мебели Киргизии 28

3. Роль государства в регулировании и совершенствовании экспорта 33

3.1 Стратегии стимулирования экспорта 38

Заключение 41

Список использованных источников 42

Приложение А – Договор на поставку товаров на экспорт 43

Введение

В современных условиях хозяйствования многие российские организации стали активными участниками внешней торговли. Однако не всем им удается проводить внешнеторговые операции одинаково успешно, главным образом, из-за отсутствия опыта самостоятельной работы на внешнем рынке. Кроме того, сложное законодательство, регулирующее внешнеэкономическую деятельность организаций, не всегда однозначно трактует отдельные хозяйственные ситуации, что также негативно сказывается на результативности внешнеторговых операций. Поэтому у российских бухгалтеров возникают определенные трудности при отражении в учете данных хозяйственных операций.

Так как экспорт является одним из основных источников пополнения государственного бюджета, то главная задача государства – обеспечить предприятиям нормальные условия для осуществления внешнеэкономической деятельности. На современном этапе экономических преобразований необходимой основой формирования устойчивого и развивающегося внешнеэкономического комплекса является стабильная, реально функционирующая законодательная база, которая способствовала бы оптимальному развитию финансово- хозяйственной деятельности предприятий – экспортеров. В связи с этим данная тема является актуальной.

Объектом исследования является организация экспорта мебели в страны СНГ на примере Киргизии.

Целью данной работы является рассмотрение экспортной деятельности международной компании – брокера по эспорту мебели из в г. Ижевска. Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть основные виды внешнеэкономических операций и особенности их правового регулирования;

-Рассмотреть вопросы, связанные с уплатой таможенных платежей при осуществлении внешнеэкономической деятельности;

-Раскрыть особенности организации бухгалтерского учёта и налогообложения экспортных операций;

-Рассмотреть документальное оформление экспортных операций.

Поставленные задачи логически предопределили структуру работы, которая состоит из введения, трёх глав, последовательно раскрывающих тему, заключения, списка использованной литературы и приложения. В первой главе раскрыты основные виды внешнеэкономической деятельности и особенности уплаты таможенных платежей, при её осуществлении. Вторая глава посвящена вопросом учёта и налогообложения экспортных операций. Заканчивает работу третья глава, в которой рассматриваются вопросы совершенствования и регулирования внешнеэкономической деятельности.

При написании курсовой работы были изучены нормативно-правовые акты, монографическая и учебная литература, журнальные и газетные статьи, посвященные данной проблеме.

Таможенные режимы и процедуры при экспорте

Экспорт – таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории РФ, вывозятся с этой территории без обязательств об обратном ввозе.

Из таможенных платежей при экспорте подлежат уплате:

- таможенный сбор за таможенное оформление;

- экспортные таможенные пошлины (для отдельных видов товаров).

Порядок определения таможенной стоимости товаров утвержден постановлением Правительства РФ от 13 августа 2006 г. № 500

В ТК РФ режиму экспорта посвящен § 2 главы 18 ТК РФ.

Форма и порядок заполнения таможенной декларации установлены:

- приказом ФТС России от 3 августа 2006 г. № 724 «Об утверждении новых форм комплектов бланков таможенной декларации и транзитной декларации»;

- Приказ ФТС России от 04 сентября 2007 г. № 1057 "Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации"

Перечни заявляемых сведений и предоставляемых документов утверждены приказом ФТС России от 25 апреля 2007 г. № 536 «Об утверждении Перечня документов и сведений, необходимых для таможенного оформления товаров в соответствии с выбранным таможенным режимом».

Особенности таможенного декларирования при экспорте товаров определены:

- статьей 137 ТК РФ «Особенности декларирования российских товаров при их вывозе с таможенной территории Российской Федерации»;

- статьей 135 ТК РФ «Неполная таможенная декларация»;

- статьей 136 ТК РФ «Периодическая таможенная декларация»;

- статьей 138 ТК РФ «Периодическое временное декларирование российских товаров»;

- приказом ГТК России от 30 марта 2004 г. № 395 «Об утверждении Инструкции о совершении таможенных операций при декларировании товаров в электронной форме».

Допускается применение таможенного режима экспорта в целях завершения (изменения) таможенных режимов:

- переработки вне таможенной территории (пункт 3 ст. 208 ТК РФ);

- временного вывоза (пункты 2, 3 ст. 256 ТК РФ).

При экспорте предоставляется освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с законодательством РФ о налогах и сборах.

Для некоторых видов товаров таких, например, как сырье, материалы и технологии, используемые для создания оружия массового поражения, вооружения и военной техники особенностью экспорта является наличие экспортного контроля.

Данные товары имеют общее название товаров двойного назначения.

На основании статьи 6 ФЗ «Об экспортном контроле» списки (перечни) контролируемых товаров и технологий утверждаются Указами Президента РФ по представлению Правительства РФ.

В настоящее время такие списки (перечни) утверждены Указами Президента РФ:

- от 14 февраля 1996 г. № 202 «Об утверждении списка ядерных материалов, оборудования, специальных неядерных материалов и соответствующих технологий, подпадающих под экспортный контроль»;

- от 8 августа 2001 г. № 1004 «Об утверждении списка возбудителей заболеваний (патогенов) человека, животных и растений, генетически измененных микроорганизмов, токсинов, оборудования и технологий, подлежащих экспортному контролю»;

- от 8 августа 2001 г. № 1005 «Об утверждении списка оборудования, материалов и технологий, которые могут быть использованы при создании ракетного оружия и в отношении которых установлен экспортный контроль»;

- от 28 августа 2001 г. № 1082 «Об утверждении списка химикатов, оборудования и технологий, которые могут быть использованы при создании химического оружия и в отношении которых установлен экспортный контроль»;

- от 14 января 2003 г. № 36 «Об утверждении списка оборудования и материалов двойного назначения и соответствующих технологий, применяемых в ядерных целях, в отношении которых осуществляется экспортный контроль»;

- от 5 мая 2004 г. № 580 «Об утверждении списка товаров и технологий двойного назначения, которые могут быть использованы при создании вооружений и военной техники и в отношении которых осуществляется экспортный контроль». [10]

Внешнеэкономические операции с товарами двойного назначения, предусматривающие их передачу иностранным лицам, осуществляются на основании разовых или генеральных лицензий, выдаваемых Федеральной службой по техническому и экспортному контролю.

Оформление лицензии на товары двойного назначения не требуется в случае:

а) вывоза из РФ товаров, ранее экспортированных российским участником внешнеэкономической деятельности и специально ввезенных в РФ с целью ремонта или замены на идентичные товары в соответствии с гарантийными обязательствами по договору;

б) вывоза из РФ товаров, ранее импортированных российским участником внешнеэкономической деятельности, с целью ремонта или замены на аналогичные товары в соответствии с гарантийными обязательствами по договору;

в) вывоза из РФ иностранных товаров, ранее ввезенных в РФ в соответствии с таможенным режимом временного ввоза, при условии возврата указанных товаров их собственнику (владельцу) в государство, из которого они были ввезены в РФ;

г) вывоза из РФ контролируемых товаров, предназначенных для технического обслуживания или ремонта морских и воздушных судов, государством регистрации которых является РФ.

Правомерность осуществления безлицензионного вывоза товаров двойного применения должна быть письменно подтверждена Федеральной службой по техническому и экспортному контролю.

В целях обеспечения реализации государственной политики в области экспортного контроля, в том числе в отношении международных режимов экспортного контроля, а также в целях координации деятельности федеральных органов исполнительной власти, участвующих в работах по экспортному контролю в РФ, и организационно-методического руководства этими работами создана Комиссия по экспортному контролю (далее – Комиссия).

Одной из функций Комиссии является выдача разрешений на осуществление внешнеэкономических операций с товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, не подпадающими под действие списков (перечней) контролируемых товаров и технологий (товаров двойного назначения).

На основании части 1 статьи 3 ФЗ «Об экспорте газа» исключительное право на экспорт газа предоставляется организации - собственнику единой системы газоснабжения или ее дочернему обществу, в уставном капитале которого доля участия организации - собственника единой системы газоснабжения составляет сто процентов.

Право на осуществление внешнеторговой деятельности в отношении продукции военного назначения имеют организации - разработчики и производители продукции военного назначения при условии закрепления не менее 51 процента их акций (долей) в федеральной собственности и размещения остальных акций (долей) среди российских физических и юридических лиц (часть 2 статьи 12 ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами»). [7]

Возврат экспортного НДС

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части добавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

НДС — является косвенным налогом, форма изъятия в бюджет части добавленной стоимости, которая появляется во всех стадия производства и продажи товаров или услуг.

Сумма налога, подлежащая уплате в бюджет, в российском законодательстве определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, определяемой в соответствии с положениями законодательства, и суммой налоговых вычетов (то есть суммы налога уплаченного при приобретении товаров, работ, услуг, используемых в деятельности компании, облагаемой НДС).

Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

Товар, вывозимый за пределы России без обязательства об обратном ввозе, называется экспортом, согласно определению, данному в статье 2 Закона 164-ФЗ от 08.12.2003 г. Экспортом считаются также, реализация за границу работ и услуг, а также передача иностранному лицу результатов интеллектуальной деятельности.

Экспортные товары, работы, услуги облагаются НДС по ставке 0 % (ст. 164 Н РФ). При этом по данным операциям, у налогоплательщика сохраняется право на возмещение НДС, согласно законодательству.

Статья 165 НК РФ требует подтвердить право на применение нулевой ставки и возмещение НДС по экспортной операции.

Для подтверждения правомерности применения ставки, равной 0%, статья 165 НК РФ предписывает представить в полном объеме следующие документы:

Контракт (его копия) с иностранной фирмой, покупающей товары (работы, услуги), ставку по которым необходимо подтвердить;

Выписку банка, подтверждающую факт оплаты вывозимого товара (работы, услуги);

Копию таможенной декларации с отметкой таможенного органа о факте пересечения товаром границы Российской Федерации;

Копии транспортных или иных документов с отметкой таможенного органа, подтверждающих вывоз товара за территорию России.

В случае если на момент определения налоговой базы, по ст.167 НК РФ, соблюдены все условия, предусмотренные ст. 165 НК РФ, производится возмещение налога на добавленную стоимость по экспортной операции в соответствии с порядком, установленным п.3 ст. 172 НК РФ.

Порядок возврата или зачета НДС, когда сумма к возмещению превышает сумму налога к уплате, прописан в ст. 176 Налогового Кодекса. Он предусматривает проведение камеральной проверки в течение трех месяцев, со дня представления декларации и документов, подтверждающих право на применение нулевой ставки НДС. По истечении указанного срока, налоговые органы обязаны вынести решение о возмещении (в полном объеме или частично), либо отказе в нем по представленной декларации.

Налоговым кодексом определен срок подачи документов на подтверждение права налогоплательщика на нулевую ставку НДС и соответствующего возмещения. Согласно п. 9 ст. 165 НК РФ, этот срок составляет 180 дней. Если организация не успевает подготовить необходимые документы к указанному сроку, то на 181 день с момента помещения товара под таможенный режим экспорта, она должна рассчитать налог к уплате, исходя из ставки 18% (10%), и уплатить его в бюджет.

Когда же необходимые доказательства, обосновывающие нулевую ставку, будут представлены в ИФНС, сумма переплаты может быть возвращена в порядке, предусмотренном ст. 176 НК РФ.

Цены по внешнеторговым операциям подлежат контролю со стороны налоговых органов, в соответствии со статьей 40 Налогового Кодекса.

Порядок возмещения НДС:

Статья 176. Порядок возмещения налога НК РФ

Федеральный закон от 29.12.2000 N 166-ФЗ, от 28.12.2004 N 183-ФЗ, от 15.02.2005 N 93-О, Особенности исчисления НДС по экспортно-импортным операциям. Порядок определения таможенной стоимости товара, НК РФ Статья 150. Ввоз товаров на территорию Российской Федерации, не подлежащий налогообложению (освобождаемый от налогообложения), Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ, НК РФ Статья 151. Особенности налогообложения при перемещении товаров через таможенную границу Российской Федерации, НК РФ Статья 152. Ос<