Для реализации поставленной задачи предназначен документ типовой конфигурации «Поступление товаров и услуг» (меню «Покупка») (рис. 5.1).

Рис. 5.1. Экранная форма документа «Поступление товаров и услуг».

После ввода всех строк документа можно сформировать печатную форму документа и вывести её на принтер (рис. 5.2).

Рис. 5.2. Печатная форма документа «Поступление товаров и услуг».

Ввод в эксплуатацию основного средства.

Ввод в эксплуатацию объекта основных средств к бухгалтерскому учету в программе отражается с помощью документа “Принятие к учету ОС” (меню «ОС).

Рис.6.1. Экранная форма документа «Принятие к учету ОС».

Рис.6.2. Экранная форма документа «Принятие к учету ОС».

Рис.6.3. Экранная форма документа «Принятие к учету ОС».

После ввода всех строк документа можно сформировать печатную форму документа и вывести её на принтер (рис. 6.1).

Рис. 6.4. Печатная форма документа «Принятия к учету ОС».

Продажа основных средств.

Для оформления продажи основных средств предназначен документ «Передача ОС» (меню «ОС»).

Рис.7.1. Экранная форма документа «Передача ОС».

Начисление амортизации основных средств.

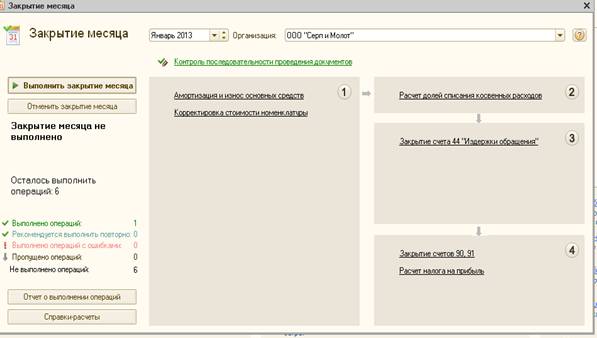

Для начислении амортизации предназначен документ «Закрытие месяца» (меню «Операции»).

Рис.8.1. Экранная форма документа «Закрытие месяца».

Аналогично оформляется документ «Закрытия месяца» за февраль месяц.

После проведения документа выводим на экран печатную форму «Ведомость амортизации ОС» (меню «ОС»).

Рис.8.2. Печатная форма «Ведомости амортизации ОС».

Формирование отчетов.

Основной этап работы с компьютерной бухгалтерией включает обобщение учетных данных, накопленных в информационной базе, и формирование различных отчетных форм.

Информацию, полученную в результате обработки данных о совершенных хозяйственных операциях, называют результатной информацией. Средством получения результатной информации в компьютерной бухгалтерии являются отчеты.

Для получения бухгалтерских итогов и оборотов за определенный период по синтетическим и аналитическим счетам в стоимостном и натуральном выражении предназначены стандартные отчеты. К стандартным отчетам относятся:

- оборотно-сальдовая ведомость по счету (рис. 01.1);

- обороты счета;

- анализ счета;

- карточка счета и др.

Рис.9. Печатная форма «Оборотно-сальдовой ведомости по счету 01.01».

Задания для самостоятельной работы

После выполнения задания следует сформировать следующие документы:

-Инвентарные карточки основных средств.

-Акт на списание основного средства.

-Акт на ввод в эксплуатацию основного средства.

-Ведомость начисления амортизации за февраль 2013 года.

-Оборотно-сальдовую ведомость

Задание 1

Начальные остатки основных средств на 01.01.2013 г.

-Теплица пленочная:

дата постройки:04.05.2000 г.

начальная стоимость:70000 руб.

начисленный износ:35000 руб.

СПИ:8 лет.

-Разбрасыватель органических удобрений РЖТ-7:

дата поступления:01.08.1993 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-10 января 2013 г. списан разбрасыватель органических удобрений РЖТ-7 как физически устаревший.

-17 января приобретен и введен в эксплуатацию комбайн СК-5 стоимостью 250000 руб.(срок полезного использования 10 лет.)

Все основные средства числятся в Отделении 5(МОЛ Ахметов А.Б.)

Задание 2

Начальные остатки основных средств на 01.01.2013 г.

-Сеялка зерновая СЗ-5.4:

дата поступления:04.05.1995 г.

начальная стоимость:100000 руб.

начисленный износ:100000 руб.

СПИ:7 лет

-Опрыскиватель ОП-2000:

дата поступления:12.12.2002 г.

начальная стоимость:145000 руб.

начисленный износ:50000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-20 января 2013 г. списана сеялка зерновая СЗ-5.4 как физически устаревшая.

-25 января приобретена и введена в эксплуатацию косилка Л-501 стоимостью 38000 руб.(срок полезного использования 5 лет)

Все основные средства числятся в Отделении 6(МОЛ Давлетшина А.Б.)

Задание 3

Начальные остатки основных средств на 01.01.2013 г.

-Косилка-плющилка КП-310:

дата поступления:15.05.1995 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:5 лет.

-Дождеватель дальноструйный:

дата поступления:01.01.2001 г.

начальная стоимость:120000 руб.

начисленный износ:60000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-10 января 2013 г. списана косилка-плющилка КП-310 как физически устаревшая.

-17 января приобретен и введен в эксплуатацию плуг ПНЯ-4-42 стоимостью 72000 руб. (срок полезного использования 5 лет)

Все основные средства числятся в Отделении 7(МОЛ Батыршина А.Б.)

Задание 4

Начальные остатки основных средств на 01.01.2013 г.

-Борона Л-113-02:

дата поступления:01.05.2003 г.

начальная стоимость:79000 руб.

начисленный износ:10000 руб.

СПИ:7 лет.

-Комбайн свеклоуборочный КСН-6:

дата поступления:12.04.1985 г.

начальная стоимость:400000 руб.

начисленный износ:400000 руб.

СПИ:10 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан комбайн свеклоуборочный КСН-6 как физически устаревший.

-27 января приобретена и введена в эксплуатацию сеялка овощная СОН-4.2-0.2 стоимостью 99000 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 8(МОЛ Быков А.Б.)

Задание 5

Начальные остатки основных средств на 01.01.2013 г.

-Грабли-ворошилка ГВК-6:

дата поступления:02.02.1995 г.

начальная стоимость:30000 руб.

начисленный износ:30000 руб.

СПИ:7 лет.

-Теплица зимняя:

дата постройки:02.08.1997 г.

начальная стоимость:80000 руб.

начисленный износ:75000 руб.

СПИ:8 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-9 января 2013 г. списаны грабли-ворошилка ГВК-6 как физически устаревшие.

-17 января приобретен и введен в эксплуатацию кормораздатчик КТ-10 стоимостью 99000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 9(МОЛ Игнатьев А.Б.)

Задание 6

Начальные остатки основных средств на 01.01.2013 г.

-Борона БДТ-7:

дата поступления:06.08.1995 г.

начальная стоимость:100000 руб.

начисленный износ:100000 руб.

СПИ:7 лет.

-Склад для хранения удобрений:

дата постройки:04.04.1980 г.

начальная стоимость:950000 руб.

начисленный износ:950000 руб.

СПИ:20 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списана борона БДТ-7 как физически устаревшая.

-17 января приобретены и введены в эксплуатацию грабли-ворошилка ГВР-630 стоимостью 85000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 10(МОЛ Лимонов А.Б.)

Задание 7

Начальные остатки основных средств на 01.01.2013 г.

-Машина для внесения твердых удобрений ПРТ-7А-1:

дата поступления:01.01.2000 г.

начальная стоимость:120000 руб.

начисленный износ:90000 руб.

СПИ:7 лет

-Коровник:

дата постройки:02.02.1979 г.

начальная стоимость:1500000 руб.

начисленный износ:1500000 руб.

СПИ:20 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан коровник как физически устаревший.

-27 января приобретена и введена в эксплуатацию борона БЗСС-1.0 стоимостью 1350 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 11(МОЛ Шарапов А.Б.)

Задание 8

Начальные остатки основных средств на 01.01.2013 г.

-Кормораздатчик КТ-6:

дата поступления:01.06.1990 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:7 лет.

-Плуг 3-х корпусный ПЛН-3.35:

дата поступления:02.02.1995 г.

начальная стоимость:20000 руб.

начисленный износ:20000 руб.

СПИ:5 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан плуг 3-х корпусный ПЛН-3.35 как физически устаревший.

-17 января приобретена и введена в эксплуатацию борона БЗС-1 стоимостью 2150 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 12(МОЛ Рахимов А.Б.)

Задание 9

Начальные остатки основных средств на 01.01.2013 г.

-Кормораздатчик КРФ-10:

дата поступления:04.06.1995 г.

начальная стоимость:148000 руб.

начисленный износ:148000 руб.

СПИ:7 лет

-Посадки яблонь:

дата поступления:02.05.1975 г.

начальная стоимость:1150000 руб.

начисленный износ:1150000 руб.

СПИ:15 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-10 января 2013 г. списаны посадки яблонь как физически устаревшие.

-19 января приобретен и введен в эксплуатацию каток 2 ККН-2.8 стоимостью 50000 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 13(МОЛ Уланов А.Б.)

Задание 10

Начальные остатки основных средств на 01.01.2013 г.

-Посадки смородины:

дата поступления:04.05.1997 г.

начальная стоимость:1000000 руб.

начисленный износ:1000000 руб.

СПИ:7 лет

-Картофелекопатель 2-х рядный КТН-2В:

дата поступления:02.06.1999 г.

начальная стоимость:50000 руб.

начисленный износ:25000 руб.

СПИ:10 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-15 января 2013 г. списаны посадки смородины как физически устаревшие.

-17 января приобретен и введен в эксплуатацию плуг ПЛН-3-30 стоимостью 16000 руб. (срок полезного использования 5 лет)

Все основные средства числятся в Отделении 14(МОЛ Левин А.Б.)

Задание 11

Начальные остатки основных средств на 01.01.2013 г.

-Картофелехранилище:

дата постройки:01.09.1970 г.

начальная стоимость:1250000 руб.

начисленный износ:1250000 руб.

СПИ:25 лет

-Культиватор-окучник КОН-2.8:

дата поступления:01.02.2000 г.

начальная стоимость:38000 руб.

начисленный износ:25000 руб.

СПИ:6 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-20 января 2013 г. списано картофелехранилище как физически устаревшее.

-27 января приобретен и введен в эксплуатацию доильный аппаратАДУ-1 стоимостью 100000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 15(МОЛ Рубинов А.Б.)

Задание 12

Начальные остатки основных средств на 01.01.2013 г.

-Опрыскиватель вентиляторный ОВП-2000:

дата поступления:01.02.2001 г.

начальная стоимость:155000 руб.

начисленный износ:85000 руб.

СПИ:7 лет

-Борона БДТ-3:

дата поступления:01.06.1990 г.

начальная стоимость:70000 руб.

начисленный износ:70000 руб.

СПИ:7 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-10 января 2013 г. списана борона БДТ-3 как физически устаревшая.

-17 января приобретен и введен в эксплуатацию культиватор КШУ-12.01 стоимостью 190000 руб. (срок полезного использования 6 лет)

Все основные средства числятся в Отделении 16(МОЛ Намибин А.Б.)

Подписано в печать 24.09.2012. Формат 60х84 1/16

Тираж 100 экз. Гарнитура «Таймс». Бумага офсетная.

Усл. печ. л. 1,25. Заказ №09/228. Печать ризографическая.