Введение

Предлагаемая методическая разработка предназначена для самостоятельной работы студентов, изучающих ведение бухгалтерского учета материальных запасов в программе 1С:Бухгалтерия предприятия 8.». Данные методические рекомендации не является пособием по бухгалтерскому учету. Это лишь руководство, в котором рассматриваются основные принципы работы с подсистемой учета основных средств в программе «1С:Бухгалтерия предприятия 8», и предлагается определенная последовательность работы с ней. Рассмотрены основные проблемы, возникающие при освоении системы, и предлагаются способы их решения. Приведенные в конце методических рекомендаций задачи должны помочь на практике освоить основные принципы работы с подсистемой.

Учет основных средств.

Задача.

Начальные остатки основных средств на 01.01.2013 г.

- Трактор ДТ-75:

дата поступления:05.05.2008 г.

начальная стоимость:450000 руб.

начисленный износ:370000 руб.

СПИ:10 лет

- Культиватор навесной КЛ-4.0:

дата поступления:04.08.2000 г.

начальная стоимость:40000 руб.

начисленный износ:40000 руб.

СПИ:6 лет

Хозяйственные операции совершенные в течение января 2013 года:

- 16 января 2013 г. списан культиватор навесной КЛ-4.0 как физически устаревший.

- 17 января 2013 г. у ООО «Машины – агро» со склада №5 приобретена и введена в эксплуатацию картофелесажалка Л-201 стоимостью 29000 руб.(срок полезного использования 10 лет)

- 21 января 2013 г. продан nрактор ДТ-75

Все основные средства числятся в Отделении 2(МОЛ Гаврилов А.Б.)

Сформируйте следующие документы:

- Инвентарные карточки основных средств.

- Акт на списание основного средства.

- Акт на ввод в эксплуатацию основного средства.

- Ведомость начисления амортизации за февраль 2013 года.

- Оборотно-сальдовую ведомость по счету 01.

Порядок выполнения задания:

При первом запуске открывается окно «Стартового помощника», с помощью которого можно произвести первоначальное заполнение информационной базы.

Выбираем строку «Начать ведение учета» и появившееся окно «Общие сведения об организации» закрываем не заполняя.

Ввод сведений об организации.

Сведения об организации относятся к категории постоянной или условно-постоянной информации. Обычно подобная информация хранится в константах. Но поскольку в конфигурации “Бухгалтерия предприятия” в одной информационной базе можно вести учет для нескольких юридических лиц, основные сведения о каждом из них указываются в линейном справочнике “Организации” (рис. 1.1). Форма списка этого справочника открывается через пункт “Организации” меню “Предприятие”. В появившемся окне нажимаем кнопку «Добавить» и заполняем окно «Организации».

Рис.1.1. Экранная форма справочника “Организации”.

Учетная политика.

Бухгалтерский и налоговый учет организации ведут в соответствии с учетной политикой, формируемой главным бухгалтером и утверждаемой руководителем организации. Учетная политика описывает применяемую организацией совокупность способов ведения учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Форма списка учетной политики открывается через пункт “Учетная политика организации” меню “Предприятие” (рис. 2.1).

Рис.2.1. Учетная политика организации.

Ввод начальных остатков.

Организации следует определить дату, начиная с которой учет предполагается вести в компьютерной бухгалтерии. На автоматизированный учет можно перейти с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Рекомендуется выбрать начало календарного года, поскольку это позволяет: во-первых, освоить основные приемы работы с программой; во-вторых, проверить, в какой степени документы типовой конфигурации учитывают специфику деятельности организации; в-третьих, при составлении квартальной и годовой отчетности использовать регламентированные отчеты.

Выбор некоторой даты начала учета предполагает, что по состоянию на эту дату вводятся входящие остатки, далее учет ведется средствами компьютерной бухгалтерии. Например, при начале учета с начала года (например, 1 января) операции по входящим остаткам вводятся на последнюю дату соответственно предыдущего года, квартала, месяца (например, 31.12.2012).

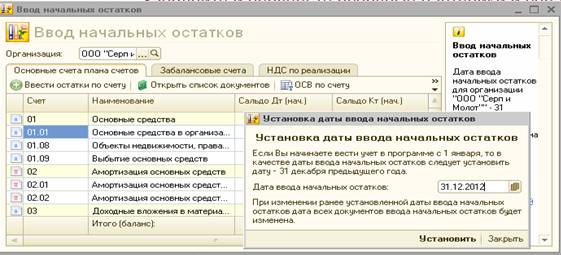

Для ввода входящих остатков следует через меню «Предприятие» → пункт «Ввод начальных остатков». Для ввода остатков следует установить дату ввода начальных остатков. Остатки будут отражены в учете на указанную дату (рис. 3.1).

Рис.3.1. Установка даты ввода начальных остатков.

Для того, чтобы ввести начальные остатки, следует выбрать счет в списке счетов, и нажать на кнопку "Ввести остатки по счету" (или Ins на клавиатуре). В списке счетов можно выбрать как конкретный субсчет, так и счет в целом.

При нажатии на кнопку "Ввести остатки по счету" будет открыт документ "Ввод начальных остатков".

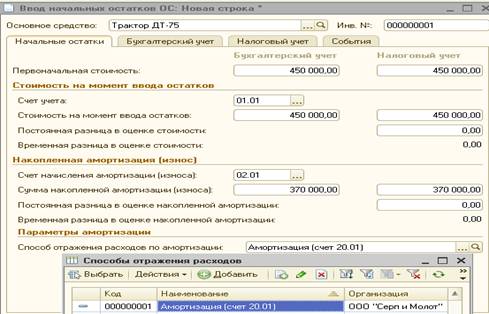

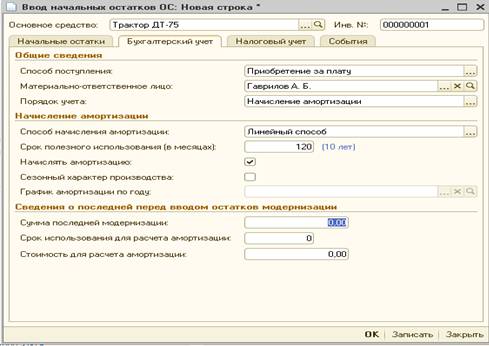

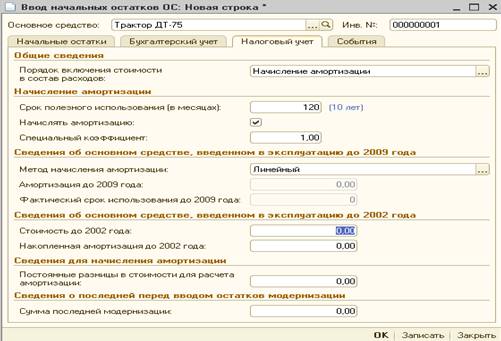

Документом "Ввод начальных остатков" осуществляется ввод остатков в разрезе разделов учета. При открытии документа система автоматически определяет по выбранному счету, к какому разделу учета он относится. Каждому разделу учета соответствует свой набор счетов бухгалтерского учета. При вводе остатков по какому-либо разделу учета, в списке доступных счетов может отсутствовать субсчет, по которому требуется ввести остатки (такое возможно если при вводе остатков был выбран счет-группа). Это означает, что указанный субсчет включен в другой раздел учета. Подобный подход обусловлен тем, что отдельные субсчета могут иметь аналитику, отличную от аналитики основного счета. В таких случаях рекомендуется в списке счетов выбрать конкретный субсчет и нажать кнопку "Ввести остатки по счету" (рис. 3.2, 3.3).

Рис.3.2. Экранная форма документа «Ввод начальных остатков материалов».

Рис.3.3. Экранная форма документа «Ввод начальных остатков»

Рис.3.4. Экранная форма документа «Ввод начальных остатков»

Рис.3.5. Экранная форма документа «Ввод начальных остатков»

Рис.3.6. Экранная форма документа «Ввод начальных остатков».

Рис.3.7. Экранная форма документа «Ввод начальных остатков»

Аналогично заполняем Культиватор навесной КЛ-4.0.

Рис.3.8. Экранная форма документа «Ввод начальных остатков»

Списание основных средств.

Для оформления выбытия основных средств по причине их морального или физического износа предназначен документ «Списание ОС» (меню «ОС»).

Рис.4.1. Экранная форма документа «Ввод начальных остатков»

После ввода всех строк документа можно сформировать печатную форму документа (ОС-4) и вывести её на принтер.

Рис. 4.2. Печатная форма документа «Списание ОС».

Продажа основных средств.

Для оформления продажи основных средств предназначен документ «Передача ОС» (меню «ОС»).

Рис.7.1. Экранная форма документа «Передача ОС».

Формирование отчетов.

Основной этап работы с компьютерной бухгалтерией включает обобщение учетных данных, накопленных в информационной базе, и формирование различных отчетных форм.

Информацию, полученную в результате обработки данных о совершенных хозяйственных операциях, называют результатной информацией. Средством получения результатной информации в компьютерной бухгалтерии являются отчеты.

Для получения бухгалтерских итогов и оборотов за определенный период по синтетическим и аналитическим счетам в стоимостном и натуральном выражении предназначены стандартные отчеты. К стандартным отчетам относятся:

- оборотно-сальдовая ведомость по счету (рис. 01.1);

- обороты счета;

- анализ счета;

- карточка счета и др.

Рис.9. Печатная форма «Оборотно-сальдовой ведомости по счету 01.01».

Задания для самостоятельной работы

После выполнения задания следует сформировать следующие документы:

-Инвентарные карточки основных средств.

-Акт на списание основного средства.

-Акт на ввод в эксплуатацию основного средства.

-Ведомость начисления амортизации за февраль 2013 года.

-Оборотно-сальдовую ведомость

Задание 1

Начальные остатки основных средств на 01.01.2013 г.

-Теплица пленочная:

дата постройки:04.05.2000 г.

начальная стоимость:70000 руб.

начисленный износ:35000 руб.

СПИ:8 лет.

-Разбрасыватель органических удобрений РЖТ-7:

дата поступления:01.08.1993 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-10 января 2013 г. списан разбрасыватель органических удобрений РЖТ-7 как физически устаревший.

-17 января приобретен и введен в эксплуатацию комбайн СК-5 стоимостью 250000 руб.(срок полезного использования 10 лет.)

Все основные средства числятся в Отделении 5(МОЛ Ахметов А.Б.)

Задание 2

Начальные остатки основных средств на 01.01.2013 г.

-Сеялка зерновая СЗ-5.4:

дата поступления:04.05.1995 г.

начальная стоимость:100000 руб.

начисленный износ:100000 руб.

СПИ:7 лет

-Опрыскиватель ОП-2000:

дата поступления:12.12.2002 г.

начальная стоимость:145000 руб.

начисленный износ:50000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-20 января 2013 г. списана сеялка зерновая СЗ-5.4 как физически устаревшая.

-25 января приобретена и введена в эксплуатацию косилка Л-501 стоимостью 38000 руб.(срок полезного использования 5 лет)

Все основные средства числятся в Отделении 6(МОЛ Давлетшина А.Б.)

Задание 3

Начальные остатки основных средств на 01.01.2013 г.

-Косилка-плющилка КП-310:

дата поступления:15.05.1995 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:5 лет.

-Дождеватель дальноструйный:

дата поступления:01.01.2001 г.

начальная стоимость:120000 руб.

начисленный износ:60000 руб.

СПИ:7 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-10 января 2013 г. списана косилка-плющилка КП-310 как физически устаревшая.

-17 января приобретен и введен в эксплуатацию плуг ПНЯ-4-42 стоимостью 72000 руб. (срок полезного использования 5 лет)

Все основные средства числятся в Отделении 7(МОЛ Батыршина А.Б.)

Задание 4

Начальные остатки основных средств на 01.01.2013 г.

-Борона Л-113-02:

дата поступления:01.05.2003 г.

начальная стоимость:79000 руб.

начисленный износ:10000 руб.

СПИ:7 лет.

-Комбайн свеклоуборочный КСН-6:

дата поступления:12.04.1985 г.

начальная стоимость:400000 руб.

начисленный износ:400000 руб.

СПИ:10 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан комбайн свеклоуборочный КСН-6 как физически устаревший.

-27 января приобретена и введена в эксплуатацию сеялка овощная СОН-4.2-0.2 стоимостью 99000 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 8(МОЛ Быков А.Б.)

Задание 5

Начальные остатки основных средств на 01.01.2013 г.

-Грабли-ворошилка ГВК-6:

дата поступления:02.02.1995 г.

начальная стоимость:30000 руб.

начисленный износ:30000 руб.

СПИ:7 лет.

-Теплица зимняя:

дата постройки:02.08.1997 г.

начальная стоимость:80000 руб.

начисленный износ:75000 руб.

СПИ:8 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-9 января 2013 г. списаны грабли-ворошилка ГВК-6 как физически устаревшие.

-17 января приобретен и введен в эксплуатацию кормораздатчик КТ-10 стоимостью 99000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 9(МОЛ Игнатьев А.Б.)

Задание 6

Начальные остатки основных средств на 01.01.2013 г.

-Борона БДТ-7:

дата поступления:06.08.1995 г.

начальная стоимость:100000 руб.

начисленный износ:100000 руб.

СПИ:7 лет.

-Склад для хранения удобрений:

дата постройки:04.04.1980 г.

начальная стоимость:950000 руб.

начисленный износ:950000 руб.

СПИ:20 лет.

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списана борона БДТ-7 как физически устаревшая.

-17 января приобретены и введены в эксплуатацию грабли-ворошилка ГВР-630 стоимостью 85000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 10(МОЛ Лимонов А.Б.)

Задание 7

Начальные остатки основных средств на 01.01.2013 г.

-Машина для внесения твердых удобрений ПРТ-7А-1:

дата поступления:01.01.2000 г.

начальная стоимость:120000 руб.

начисленный износ:90000 руб.

СПИ:7 лет

-Коровник:

дата постройки:02.02.1979 г.

начальная стоимость:1500000 руб.

начисленный износ:1500000 руб.

СПИ:20 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан коровник как физически устаревший.

-27 января приобретена и введена в эксплуатацию борона БЗСС-1.0 стоимостью 1350 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 11(МОЛ Шарапов А.Б.)

Задание 8

Начальные остатки основных средств на 01.01.2013 г.

-Кормораздатчик КТ-6:

дата поступления:01.06.1990 г.

начальная стоимость:90000 руб.

начисленный износ:90000 руб.

СПИ:7 лет.

-Плуг 3-х корпусный ПЛН-3.35:

дата поступления:02.02.1995 г.

начальная стоимость:20000 руб.

начисленный износ:20000 руб.

СПИ:5 лет

Хозяйственные операции совершенные в течение января 2013 года:

-15 января 2013 г. списан плуг 3-х корпусный ПЛН-3.35 как физически устаревший.

-17 января приобретена и введена в эксплуатацию борона БЗС-1 стоимостью 2150 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 12(МОЛ Рахимов А.Б.)

Задание 9

Начальные остатки основных средств на 01.01.2013 г.

-Кормораздатчик КРФ-10:

дата поступления:04.06.1995 г.

начальная стоимость:148000 руб.

начисленный износ:148000 руб.

СПИ:7 лет

-Посадки яблонь:

дата поступления:02.05.1975 г.

начальная стоимость:1150000 руб.

начисленный износ:1150000 руб.

СПИ:15 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-10 января 2013 г. списаны посадки яблонь как физически устаревшие.

-19 января приобретен и введен в эксплуатацию каток 2 ККН-2.8 стоимостью 50000 руб.(срок полезного использования 7 лет)

Все основные средства числятся в Отделении 13(МОЛ Уланов А.Б.)

Задание 10

Начальные остатки основных средств на 01.01.2013 г.

-Посадки смородины:

дата поступления:04.05.1997 г.

начальная стоимость:1000000 руб.

начисленный износ:1000000 руб.

СПИ:7 лет

-Картофелекопатель 2-х рядный КТН-2В:

дата поступления:02.06.1999 г.

начальная стоимость:50000 руб.

начисленный износ:25000 руб.

СПИ:10 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-15 января 2013 г. списаны посадки смородины как физически устаревшие.

-17 января приобретен и введен в эксплуатацию плуг ПЛН-3-30 стоимостью 16000 руб. (срок полезного использования 5 лет)

Все основные средства числятся в Отделении 14(МОЛ Левин А.Б.)

Задание 11

Начальные остатки основных средств на 01.01.2013 г.

-Картофелехранилище:

дата постройки:01.09.1970 г.

начальная стоимость:1250000 руб.

начисленный износ:1250000 руб.

СПИ:25 лет

-Культиватор-окучник КОН-2.8:

дата поступления:01.02.2000 г.

начальная стоимость:38000 руб.

начисленный износ:25000 руб.

СПИ:6 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-20 января 2013 г. списано картофелехранилище как физически устаревшее.

-27 января приобретен и введен в эксплуатацию доильный аппаратАДУ-1 стоимостью 100000 руб. (срок полезного использования 7 лет)

Все основные средства числятся в Отделении 15(МОЛ Рубинов А.Б.)

Задание 12

Начальные остатки основных средств на 01.01.2013 г.

-Опрыскиватель вентиляторный ОВП-2000:

дата поступления:01.02.2001 г.

начальная стоимость:155000 руб.

начисленный износ:85000 руб.

СПИ:7 лет

-Борона БДТ-3:

дата поступления:01.06.1990 г.

начальная стоимость:70000 руб.

начисленный износ:70000 руб.

СПИ:7 лет

Хозяйственные операции, совершенные в течение января 2013 года:

-10 января 2013 г. списана борона БДТ-3 как физически устаревшая.

-17 января приобретен и введен в эксплуатацию культиватор КШУ-12.01 стоимостью 190000 руб. (срок полезного использования 6 лет)

Все основные средства числятся в Отделении 16(МОЛ Намибин А.Б.)

Подписано в печать 24.09.2012. Формат 60х84 1/16

Тираж 100 экз. Гарнитура «Таймс». Бумага офсетная.

Усл. печ. л. 1,25. Заказ №09/228. Печать ризографическая.

В издательстве «ИГМА-пресс»

Введение

Предлагаемая методическая разработка предназначена для самостоятельной работы студентов, изучающих ведение бухгалтерского учета материальных запасов в программе 1С:Бухгалтерия предприятия 8.». Данные методические рекомендации не является пособием по бухгалтерскому учету. Это лишь руководство, в котором рассматриваются основные принципы работы с подсистемой учета основных средств в программе «1С:Бухгалтерия предприятия 8», и предлагается определенная последовательность работы с ней. Рассмотрены основные проблемы, возникающие при освоении системы, и предлагаются способы их решения. Приведенные в конце методических рекомендаций задачи должны помочь на практике освоить основные принципы работы с подсистемой.

Учет основных средств.

Задача.

Начальные остатки основных средств на 01.01.2013 г.

- Трактор ДТ-75:

дата поступления:05.05.2008 г.

начальная стоимость:450000 руб.

начисленный износ:370000 руб.

СПИ:10 лет

- Культиватор навесной КЛ-4.0:

дата поступления:04.08.2000 г.

начальная стоимость:40000 руб.

начисленный износ:40000 руб.

СПИ:6 лет

Хозяйственные операции совершенные в течение января 2013 года:

- 16 января 2013 г. списан культиватор навесной КЛ-4.0 как физически устаревший.

- 17 января 2013 г. у ООО «Машины – агро» со склада №5 приобретена и введена в эксплуатацию картофелесажалка Л-201 стоимостью 29000 руб.(срок полезного использования 10 лет)

- 21 января 2013 г. продан nрактор ДТ-75

Все основные средства числятся в Отделении 2(МОЛ Гаврилов А.Б.)

Сформируйте следующие документы:

- Инвентарные карточки основных средств.

- Акт на списание основного средства.

- Акт на ввод в эксплуатацию основного средства.

- Ведомость начисления амортизации за февраль 2013 года.

- Оборотно-сальдовую ведомость по счету 01.

Порядок выполнения задания:

При первом запуске открывается окно «Стартового помощника», с помощью которого можно произвести первоначальное заполнение информационной базы.

Выбираем строку «Начать ведение учета» и появившееся окно «Общие сведения об организации» закрываем не заполняя.

Ввод сведений об организации.

Сведения об организации относятся к категории постоянной или условно-постоянной информации. Обычно подобная информация хранится в константах. Но поскольку в конфигурации “Бухгалтерия предприятия” в одной информационной базе можно вести учет для нескольких юридических лиц, основные сведения о каждом из них указываются в линейном справочнике “Организации” (рис. 1.1). Форма списка этого справочника открывается через пункт “Организации” меню “Предприятие”. В появившемся окне нажимаем кнопку «Добавить» и заполняем окно «Организации».

Рис.1.1. Экранная форма справочника “Организации”.

Учетная политика.

Бухгалтерский и налоговый учет организации ведут в соответствии с учетной политикой, формируемой главным бухгалтером и утверждаемой руководителем организации. Учетная политика описывает применяемую организацией совокупность способов ведения учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Форма списка учетной политики открывается через пункт “Учетная политика организации” меню “Предприятие” (рис. 2.1).

Рис.2.1. Учетная политика организации.

Ввод начальных остатков.

Организации следует определить дату, начиная с которой учет предполагается вести в компьютерной бухгалтерии. На автоматизированный учет можно перейти с начала отчетного года, начала квартала, начала месяца и даже с произвольной даты. Рекомендуется выбрать начало календарного года, поскольку это позволяет: во-первых, освоить основные приемы работы с программой; во-вторых, проверить, в какой степени документы типовой конфигурации учитывают специфику деятельности организации; в-третьих, при составлении квартальной и годовой отчетности использовать регламентированные отчеты.

Выбор некоторой даты начала учета предполагает, что по состоянию на эту дату вводятся входящие остатки, далее учет ведется средствами компьютерной бухгалтерии. Например, при начале учета с начала года (например, 1 января) операции по входящим остаткам вводятся на последнюю дату соответственно предыдущего года, квартала, месяца (например, 31.12.2012).

Для ввода входящих остатков следует через меню «Предприятие» → пункт «Ввод начальных остатков». Для ввода остатков следует установить дату ввода начальных остатков. Остатки будут отражены в учете на указанную дату (рис. 3.1).

Рис.3.1. Установка даты ввода начальных остатков.

Для того, чтобы ввести начальные остатки, следует выбрать счет в списке счетов, и нажать на кнопку "Ввести остатки по счету" (или Ins на клавиатуре). В списке счетов можно выбрать как конкретный субсчет, так и счет в целом.

При нажатии на кнопку "Ввести остатки по счету" будет открыт документ "Ввод начальных остатков".

Документом "Ввод начальных остатков" осуществляется ввод остатков в разрезе разделов учета. При открытии документа система автоматически определяет по выбранному счету, к какому разделу учета он относится. Каждому разделу учета соответствует свой набор счетов бухгалтерского учета. При вводе остатков по какому-либо разделу учета, в списке доступных счетов может отсутствовать субсчет, по которому требуется ввести остатки (такое возможно если при вводе остатков был выбран счет-группа). Это означает, что указанный субсчет включен в другой раздел учета. Подобный подход обусловлен тем, что отдельные субсчета могут иметь аналитику, отличную от аналитики основного счета. В таких случаях рекомендуется в списке счетов выбрать конкретный субсчет и нажать кнопку "Ввести остатки по счету" (рис. 3.2, 3.3).

Рис.3.2. Экранная форма документа «Ввод начальных остатков материалов».

Рис.3.3. Экранная форма документа «Ввод начальных остатков»

Рис.3.4. Экранная форма документа «Ввод начальных остатков»

Рис.3.5. Экранная форма документа «Ввод начальных остатков»

Рис.3.6. Экранная форма документа «Ввод начальных остатков».

Рис.3.7. Экранная форма документа «Ввод начальных остатков»

Аналогично заполняем Культиватор навесной КЛ-4.0.

Рис.3.8. Экранная форма документа «Ввод начальных остатков»

Списание основных средств.

Для оформления выбытия основных средств по причине их морального или физического износа предназначен документ «Списание ОС» (меню «ОС»).

Рис.4.1. Экранная форма документа «Ввод начальных остатков»

После ввода всех строк документа можно сформировать печатную форму документа (ОС-4) и вывести её на принтер.

Рис. 4.2. Печатная форма документа «Списание ОС».