ВВЕДЕНИЕ

Понятие «инвестиция» происходит от латинского термина «investire» – облачать. В эпоху феодализма «инвеститурой» называлась постановка феодалом своего вассала в управление владением. Этим же словом обозначалось назначение настоятелей приходов, получавших при этом в управление церковные земли с их населением и право суда над ними. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвестору не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облаченных полномочиями ставленников с целью насаждения своей идеологии и достижения иных результатов. С течением времени термин «инвестиция» пополнился целым рядом новых значений и стал употребляться в различных сферах деятельности, а одно из значений (долгосрочное вложение капитала в какое-либо мероприятие с целью получения интересующих результатов – дохода, прибыли, экологического или социального эффекта) стало общеупотребительным. Относительно объекта приложения различают реальные (материальные), нематериальные, портфельные (финансовые) инвестиции.

Реальные инвестиции подразумевают вложения средств в материальные активы (землю, недвижимость, технологическое оборудование, транспортные средства, инфраструктуру, строительство объектов, реализацию экологических мероприятий). Эти инвестиции непосредственно участвуют в производственном процессе. Реальные инвестиции – это вложения в материальные ценности.

Нематериальные инвестиции – это вложения в приобретение ноу-хау, различных информационных ресурсов, товарного знака, а также с целью получения лицензии на право использования научно-технических решений, запатентованных другим предприятием.

Портфельные инвестиции – вложения капитала в различные ценные бумаги с целью дальнейшей перепродажи и получения прибыли, т.е. операции купли-продажи ценных бумаг на фондовом рынке. Портфельные инвестиции предполагают как долгосрочные, так и краткосрочные финансовые операции.

Реальные и портфельные инвестиции взаимно дополняют друг друга, так как реальные инвестиции одних участников рынка становятся возможными благодаря портфельным инвестициям других участников. Процесс реального инвестирования всегда связан с качественными изменениями объекта вложений, портфельные инвестиции же приводят к количественным изменениям объекта вложений. Одним из существенных различий между реальными и портфельными инвестициями является то, что теория инвестирования в финансовые активы более формализована, чем теория инвестирования в реальные объекты. Это объясняется тем, что в случае портфельных инвестиций объектом инвестирования являются различные ценные бумаги, достаточно хорошо поддающиеся формализованному описанию. В то время как в случае реальных инвестиций объектом анализа являются инвестиционные проекты, каждый их которых обладает индивидуальными особенностями и реализуется в конкретных экономических структурах, характеризующихся уникальными параметрами. Формализация этих особенностей в ряде случаев может быть затруднена.

ЦЕЛЬ РАБОТЫ

Целью выполнения курсовой работы является приобретение студентами навыков расчетов показателей эффективности инвестиционного проекта. Этот практический опыт может быть использован ими в дальнейшем в ходе дипломного проектирования.

ИСХОДНЫЕ ДАННЫЕ

Объектом расчетов является инвестиционный проект, целью которого является освоение производства нового изделия. Инвестиционный проект характеризуется следующими показателями:

Т – продолжительность расчетного периода (горизонт расчета), включающего как предпроизводственную (инвестиционную) фазу, т.е. период подготовки к началу производства нового изделия, так и производственную фазу, в течение которой выпускается данное изделие. Расчетный период простирается от начального момента (tн ) до момента окончания выполнения (tк ) проекта, т.е. T = (tн, … tк ). В общем случае за нулевой момент времени принимается момент, предшествующий получению первых положительных результатов по проекту. К нулевому моменту времени принято приводить все разновременные затраты и результаты. Поэтому в пределах расчетного периода могут быть моменты, имеющие отрицательный номер на временной оси: это те, которые имеют место раньше нулевого момента времени. В частном случае tн = 0, тогда tк = T.

Кt – инвестиции в проект в момент времени t, т.е. затраты на приобретение оборудования, земельных участков, освоение территории, прокладку инженерных коммуникаций, реконструкцию оборудования на имеющихся производственных площадях, обучение персонала, консультационные услуги (ден. ед.);

n – предполагаемый срок работы оборудования (лет);

Q – гарантированный годовой объем продаж изделия (ден. ед.);

C – текущие затраты в связи с производством и реализацией изделия (ден. ед.);

FC – постоянные затраты в связи с производством и реализацией изделия (ден.ед.);

Cамор – амортизационные отчисления (ден. ед.);

N – годовой объем производства нового изделия (шт.);

a – гарантированная (безрисковая) норма получения доходов на вложенный капитал в надежном коммерческом банке (%);

b – уровень риска проектов данного типа (%);

с – уровень инфляции (%);

β – коэффициент, учитывающий долю кредитных средств для финансирования проекта (%);

m – срок, на который предоставлен кредит (лет);

λj – доля кредита, возвращаемого банку в j – й момент времени (j = 1 ÷ m) (%);

γј – плата за пользование в течение года суммы, предоставленной банком фирме в качестве кредита (j = 1 ÷ m) (%);

gt – коэффициент, учитывающий динамику объема производства на различных стадиях жизненного цикла товара (t = 1 ÷ n).

ЗАДАНИЕ

1. Построить планы денежных потоков по инвестиционному проекту и соответствующие им диаграммы.

2. Определить:

Ø чистый дисконтированный доход проекта,

Ø индекс доходности проекта,

Ø внутреннюю норму доходности проекта,

Ø срок окупаемости инвестиций (аналитически и графически),

Ø критическую программу производства.

3. Объяснить экономический смысл этих показателей, дать их сравнительную характеристику.

4. Установить экономическую целесообразность организации производства данного изделия.

5. Оценить влияние использования предприятием кредита коммерческого банка на эффективность инвестиционного проекта. Сделать окончательный вывод о целесообразности привлечения кредита банка.

РАБОТЫ

Эффективности инвестиций.

Эффективность – соотношение между результатом и затратами, которые необходимы для достижения данного результата.

Классическая модель эффективности (Е) выражается формулой:

, (2)

, (2)

где Р – совокупный экономический результат;

З – совокупные затраты ресурсов, необходимых для достижения данного результата.

Соотношение между результатом и вызвавшими его затратами может быть выражено также следующим образом:

(3)

(3)

где Э – экономический эффект (чистый доход).

Различают абсолютную и сравнительную эффективность.

Показатели Е и Э характеризуют абсолютную эффективность и абсолютный эффект соответственно.

Сравнительная эффективность (Есравн) определяется, когда сравниваются различные варианты альтернативных инвестиционных решений:

, (4)

, (4)

где ∆Р – приращение экономического результата в одном варианте инвестиционного решения по сравнению с другим вариантом;

Δ З – приращение затрат по сравниваемым вариантам.

К показателям, основанным на первой модели, относятся:

− рентабельность инвестиций (ROI – Return of Investment);

− срок окупаемости инвестиций Ток (PBP – Payback Period или DPP – Discounted Payback Period);

− индекс доходности ИД (PI – Profitability Index).

К показателям, основанным на второй модели, относятся:

− экономический эффект (прибыль);

− чистый дисконтированный доход ЧДД (NPV – Net Present Value).

Показателем, вобравшем в себя свойства обоих моделей является внутренняя норма доходности ВНД (IRR – Internal Rate of Return).

Внутренняя норма доходности

Внутренняя норма доходности (ВНД) – это такая норма дисконта, при которой сумма дисконтированных результатов за жизненный цикл проекта равна сумме дисконтированных инвестиций, то есть инвестиции являются окупаемой операцией. Это соответствует ситуации, когда ЧДД = 0. Таким образом, ВНД = r* является корнем следующего экспоненциального уравнения:

. (11)

. (11)

Критерий выбора проекта по данному показателю состоит в следующем:если ВНД превышает приемлемую норму дохода для инвестора на инвестируемый капитал, то проект можно считать привлекательным.

Для точного расчета ВНД по формуле необходимо использовать ЭВМ. Однако на практике можно применить формулу приближенного расчета ВНД, т.е. формулу (12). Для этого следует повторить расчет ЧДД несколько раз с постепенным увеличением (или уменьшением) нормы дисконта r, пока ЧДД не станет отрицательным (положительным), т.е. расчеты повторяются до тех пор, пока ЧДД не сменит знак.

, (12)

, (12)

где r+ – ставка дисконта, при которой ЧДД имел последнее положительное значение;

r– – ставка дисконта, при которой ЧДД имел первое отрицательное значение;

ЧДД + – последнее положительное значение ЧДД;

ЧДД – – первое отрицательное значение ЧДД.

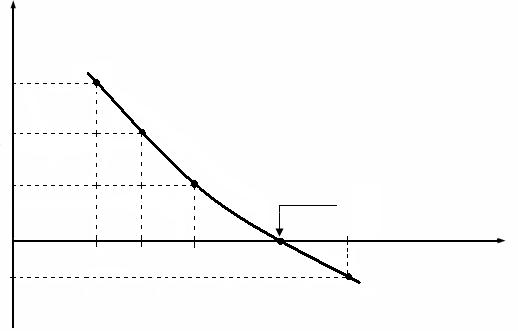

Величина ВНД может быть приближенно оценена графическим методом. Для этого необходимо использовать расчеты, предусмотренные формулой (12).

Рассчитанные значения ЧДД и соответствующие им нормы дисконта r определяют геометрическое место точек на координатной плоскости (рис. 2). Если соединить эти точки плавной кривой, то точка ее пересечения с осью r и будет соответствовать величине ВНД.

В формуле (12) и на рис. 2 имеют место следующие соответствия:

r + = r3; r – = r4; ЧДД + = ЧДД3; ЧДД – = ЧДД4.

ЧДД

ЧДД

ЧДД1

ЧДД

2

ЧДД3 ВНД

r1 r2 r3 r4 r

ЧДД4

Рис. 2. Графический метод определения ВНД

Преимуществом показателя ВНД является то, что он не зависит от исходного значения ставки дисконта r, выбранной для расчетов, т.е. ВНД является как бы «внутренней» характеристикой проекта.

Недостаток показателя ВНД состоит в том, что не всегда существует его единственное значение. Кроме того, показатель не является аддитивным, его сложно использовать для оценки сформированного инвестиционного портфеля.

Другие названия показателя: внутренняя норма прибыли, норма возврата инвестиций, норма рентабельности инвестиций.

Показатель ВНД соответствует показателю Internal Rate of Return (IRR), применяемому в соответствии с зарубежными методиками оценки эффективности инвестиционных проектов.

Совместное использование ЧДД и ВНД рекомендуется осуществлять следующим образом.

1. При оценке альтернативных проектов, т.е. в случае, когда требуется выбрать один проект из нескольких, следует производить их ранжирование для выбора по максимуму ЧДД. Роль ВНД в этом случае сводится к оценке пределов, в которых может находиться норма дисконта.

2. При оценке независимых проектов, т.е. в том случае, когда проекты могут быть реализованы независимо друг от друга, для наиболее выгодного распределения инвестиций ранжирование проектов следует производить с учетом значения ВНД.

Экономический смысл показателя ВНД состоит в следующем: ВНД характеризует потенциальную (максимальную) доходность на вложенный капитал, которую в состоянии обеспечить инвестиционный проект за период, равный шагу расчета. Иначе говоря, ВНД определяет цену авансированного капитала для реализации данного проекта.

Если проект полностью финансируется за счет заемных средств, то ВНД – это максимальная ставка процента, под которую можно взять кредит с тем, чтобы суметь расплатиться из доходов от реализации проекта за время, равное горизонту расчета.

Значение показателя ВНД заключается в том, что он наиболее полно отражает абсолютную оценку эффективности инвестиционного проекта, в то время как ЧДД дает сравнительную оценку проекта.

Срок окупаемости

Срок окупаемости (Ток) – минимальный временной интервал (от начала осуществления инвестиционного проекта), за пределами которого интегральный экономический эффект от реализации проекта становится и в дальнейшем остается неотрицательным.

Другими словами, срок окупаемости – период, по окончанию которого первоначальные вложения в инвестиционный проект покрываются суммарными результатами от его осуществления, т.е. Ток = Т* является корнем решения следующего уравнения:

. (13)

. (13)

Решение уравнения (13) представляет немалые трудности. Тем не менее, аналитический расчет Ток достаточно просто выполняется на основе анализа плана денежных потоков по проекту (табл. 5).

Данный показатель не должен служить основным критерием выбора инвестиционного проекта, целесообразнее использовать его в виде ограничения при принятии инвестиционных решений. Значение Ток не зависит от величины горизонта расчета Т, определение которой часто включает некоторые элементы произвола.

Ток можно определить и графическим способом (рис. 3).

Рис.3. Определение срока окупаемости инвестиций графическим методом

Для этого на вертикальной оси нарастающим итогом откладывают инвестиционные вложения с учетом дисконтирования (Kt ∙ αt) и получаемые доходы от проекта также с учетом дисконтирования (Dt ∙ αt). В результате образуются две ломаные кривые, которые в какой-то момент времени пересекаются.

Проекция точки пересечения этих кривых на временную ось и будет определять срок окупаемости инвестиций (Ток).

Критерий выбора проекта состоит в следующем: рассчитанное значение срока окупаемости не должно превышать пороговое значение этого показателя, ранее заданное инвестором.

Применение показателя Ток целесообразно в следующих случаях:

− когда инвестору важнее ликвидность, а не прибыльность проекта (главное, чтобы инвестиции окупились и как можно скорее);

− когда инвестиции сопряжены с высокой степенью рискованности, а чем короче срок окупаемости, тем менее рискованным является проект.

Этот показатель не учитывает отдачу от реализации проекта, лежащую за пределами срока окупаемости.

Показатель срока окупаемости соответствует показателю Discounted Payback Period (DРP), применяемому в соответствии с зарубежными методиками оценки эффективности инвестиционных проектов.

План денежных потоков по инвестиционному проекту

| t

Показатели

| tн

| …

|

|

|

| …

| tк

|

| 1. Приток CIFt

| | | | | | | |

| 2. Отток COFt

| | | | | | | |

| 3. Сальдо реальных денег NCFt

| | | | | | | |

| 4. Коэффициент дисконтирования αt

| | | | | | | |

| 5. NCFt × αt

| | | | | | | |

6. Накопленное (дисконтированное) сальдо реальных денег

| |

5. Расчет ИД по формуле (10).

6. Определение срока окупаемости (аналитически и графически) с учетом дисконтирования и без учета дисконтирования.

Аналитическое определение срока окупаемости без учета дисконтирования производится по данным строки (3) табл. 5.

При этом следует использовать следующую формулу:

. (19)

. (19)

В этой формуле:

Ø первое слагаемое tx – число целых интервалов времени, в течение которых возмещаются вложения капитала ( ) за счет положительных поступлений за этот период;

) за счет положительных поступлений за этот период;

Ø второе слагаемое определяет дробную составляющую величины Ток. Она определяется путем деления величины части инвестиций, оставшейся невозмещенной к моменту времени tx, к величине чистых поступлений в следующем (tx + 1) - м интервале.

Аналитическое определение срока окупаемости с учетом дисконтирования производится по данным строки (5) табл. 5 с использованием формулы, аналогичной формуле (19). Объяснить различие полученных значений срока окупаемости с учетом дисконтирования и без учета дисконтирования.

7. Расчет ВНД по формуле (12). Для этого необходимо повторить расчет ЧДД для различных значений r (последовательно увеличивающихся или последовательно уменьшающихся). Процедура расчета ВНД сопровождается графической иллюстрацией (рис. 2).

8. Расчет Nкр по формуле (14). Сравнение рассчитанного значения Nкр с заданным значением N и формулирование соответствующих выводов.

Инвестиционного проекта

|

№п/п

|

Показатели инвестиционного

проекта

|

Варианты проекта

|

| без кредита

| с кредитом

|

|

| Инвестиции в проект, в т.ч.

– за счет собственных средств

– за счет заемных средств

|

|

|

|

|

|

|

|

|

|

| Чистый дисконтированныйдоход

(ЧДД)

| |

|

|

| Индекс доходности (ИД)

|

|

|

|

| Внутренняя норма доходности

(ВНД)

|

|

|

|

| Срок окупаемости(Ток):

–без учета дисконтирования;

–с учетом дисконтирования

|

|

|

13. По результатам сравнения объяснить причины различия показателей и сделать выводы о предпочтении тому или другому варианту проекта.

РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ РАБОТЫ

Работа должна включать:

1. Оглавление (перечень основных разделов).

2. Введение, в котором раскрывается актуальность темы, цели и задачи работы.

3. Основную часть, содержащую расчеты по конкретному варианту задания в соответствии с Методическими указаниями, сопровождающиеся иллюстрациями в виде рисунков, графиков, схем, диаграмм, таблиц.

4. Заключение, в котором в сжатом виде подводятся итоги выполненной курсовой работы.

5. Список используемой литературы.

Текст курсовой работы печатается через 1,5 интервала шрифтом стандартного размера (соответствует Times New Roman 14 кг) на листе формата А4 (210 × 297 мм) с соблюдением установленных правил размещения текста на странице.

Объем работы должен составлять около 20 страниц формата А4.

На титульном листе указываются:

− Курсовая работа по «Экономической оценке

инвестиций»;

− Ф.И.О. студента;

− Ф.И.О. руководителя;

− дата представления работы.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. В чем смысл дисконтирования?

2. Объясните смысл показателя «норма дисконта».

3. Укажите факторы, влияющие на чистый дисконтированный доход.

4. В чем состоит условность показателя чистого дисконтированного

дохода?

5. Почему расчет индекса доходности дополняет расчет чистого дискон-

тированного дохода?

6. Как в числовом выражении связаны между собой чистый дисконтиро-

ванный доход и индекс доходности?

7. В чем состоит особенность показателя внутренней нормы доходности

инвестиционного проекта?

8. Как связаны между собой чистый дисконтированный доход и внут-

ренняя норма доходности?

9. Чем отличается срок окупаемости, рассчитанный на основе учета дис-

контирования, и срок окупаемости, определенный без учета дискон-

тирования?

10. Дайте сравнительную характеристику динамических показателей эф-

фективности инвестиционных проектов по следующим признакам:

− экономический смысл показателя;

− критерий выбора инвестиционного проекта по данному по-

казателю;

− достоинства показателя;

− недостатки показателя;

− область предпочтительного применения.

11. Какие требования предъявляются к инвестиционным проектам для

того, чтобы существовало единственное значение внутренней нормы

доходности?

12. В чем смысл анализа денежных потоков?

13. Как связаны диаграммы денежных потоков с показателем чистого дис-

контированного дохода?

14. Как называются координаты точки безубыточности? В чем состоит

значение точки безубыточности?

15. В чем состоит отличие статических и динамических показателей, ис-

пользуемых для оценки эффективности инвестиционных проектов?

16. Какими методами может быть определена норма дисконта?

Каковы недостатки и преимущества каждого из этих методов?

17. Привести примеры определения термина «инвестиции», приводимые в

различных литературных источниках.

18. В каком нормативном акте определяется термины «инвестиции» и

«капитальные вложения»? В чем отличие этих понятий?

19. Что такое WACC?

ПРИЛОЖЕНИЕ

Вариант задания по курсовой работе

Фирма решила организовать производство пластмассовых строительных оболочек. Проект участка по их изготовлению предусматривает выполнение строительно-монтажных работ (строительство производственных площадей, приобретение и установка технологического оборудования) в течение двух лет. Начало функционирования участка планируется сразу же после окончания строительно-монтажных работ. Для организации производства был разработан бизнес-план, основные экономические характеристики которого представлены в таблице. Поставка оборудования предполагается 3 января 2010 г. Начало производства нового изделия – 3 января 2012 г.

В процессе строительно-монтажных работ фирма воспользовалась кредитом коммерческого банка. Инвестирование будет осуществляться из расчета β из кредитных средств и (1 − β) за счет собственных средств. По условиям договора между банком и фирмой кредит будет возвращен в течение m лет следующими долями: по прошествии первого года пользования кредитом – λ1, по прошествии второго года – λ2 и по прошествии третьего года – λ3 от взятой суммы. За предоставленный кредит фирма должна выплатить банку за первый год γ1, за второй – γ2 и за третий – γ3 используемой в течение года суммы.

Определить: чистый дисконтированный доход, индекс доходности, внутреннюю норму доходности инвестиционного проекта, срок окупаемости инвестиций, критическую программу производства продукции.

Построить планы и диаграммы денежных потоков по инвестиционному проекту. Установить экономическую целесообразность организации производства изделия. Объяснить смысл рассчитанных показателей.

ЛИТЕРАТУРА

1. Басовский Л.Е., Басовская Е.И. Экономическая оценка инвестиций. – М.: Инфра-М, 2010.

2. Бочаров В.В. Инвестиции. – СПб: Питер, 2010.

3. Бочаров В.В., Леонтьев В.Е., Радковская Н.П. Инвестиции. – М.: Магистр, Инфра-М, 2010.

4. Инвестиции: учебник / А.Ю. Андрианов, С.В. Валдайцев¸ П.В.Воробьев и др. – М.: Проспект, 2010.

5. Инвестиции: учебник / Л.А. Игонина. – М.: Магистр, 2010.

6. Инвестиции: учебное пособие / И.В. Некрасов, В.А. Алешин, А.И. Зото-ва. – Ростов н/Д: Феникс, 2009.

7. Инвестиции: учебник / А.С. Нешитой. – М.: Дашков и К, 2008.

8. Инвестиции: учебное пособие / Е.Р. Орлова. – М.: Омега-Л, 2009.

9. Инвестиционная стратегия / Ю.А. Корчагин. – Ростов н/Д: Феникс, 2006.

10. Касьяненко Т.Б., Маховикова Г.А. Инвестиции. – М.: Эксмо, 2009.

11. Калмыкова Т.С. Инвестиционный анализ: учебное пособие. – М.:

Инфра-М, 2010.

12. Методические рекомендации по оценке эффективности инвестиционных проектов (Утверждены Минэкономики, Минфином РФ, Госстроем РФ № ВК 477 от 21 июня 1999 г.).

13. Правовое регулирование инвестиционной деятельности (анализ теоретических и практических проблем) / О.М. Антипов. – М.: Волтерс Клувер, 2007.

14. Янковский К.П. Инвестиции. – СПб: Питер, 2008.

15. Федеральный Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (№ 39 – ФЗ от 25 февраля 1995 г.)

ОГЛАВЛЕНИЕ

Введение ………………………………………………………………….………..………... 3 Цель работы ……………………………………………………………….…………………4

Исходные данные ………………………………………………………….….…………….. 4

Задание ……………………………………………………………………….……………… 5

Теоретические основы выполнения курсовой работы ……………...……..…………….. 6

1.Основные принципы оценки эффективности инвестиций…………………………..6

2.Общая характеристика показателей экономической эффективности инвестиций...9

3.Расчет показателей эффективности инвестиционных проектов…………………...10

3.1. Чистый дисконтированный доход …………………………..……………...10

3.2. Индекс доходности …………………………………………………………..13

3.3. Внутренняя норма доходности ………………………….……………….….14

3.4. Срок окупаемости …………………………………………………….……...16

3.5. Критическая программа производства …………………………………..18

4. Построение и анализ плана денежных потоков по проекту………………….........19

Порядок выполнения курсовой работы ………………..……………………………..…...23

Первая часть курсовой работы ……………………………….……………………… 23

Вторая часть курсовой работы ………………………………….…………………… 25

Рекомендации по оформлению работы ………………………………………………….. 28

Контрольные вопросы …….………………………………………………………………. 29

Приложение ……………………………………………………………………………...… 30

Литература ………………………………………………………………………...……….. 31

Внучков Юрий Андреевич

Оценка ЭФФЕКТИВНОСТИ

РЕАЛЬНЫХ инвестиций

Методические указания к выполнению курсовой работы

Редактор Филиппова О.В.

Технический редактор Филиппова О.В.

Подписано в печать 11.10.10. Усл. печ. л. Уч. изд. л.

Формат 60х84/16. Печать на ризографе

Тираж 100 экз. Зак. №

Издательский центр МАТИ

109240, Москва, Берниковская наб., 14

Типография ИЦ МАТИ

109383, Москва, ул. Полбина, 45

ВВЕДЕНИЕ

Понятие «инвестиция» происходит от латинского термина «investire» – облачать. В эпоху феодализма «инвеститурой» называлась постановка феодалом своего вассала в управление владением. Этим же словом обозначалось назначение настоятелей приходов, получавших при этом в управление церковные земли с их населением и право суда над ними. Введение в должность сопровождалось соответствующей церемонией облачения и наделения полномочиями. Инвеститура давала возможность инвестору не только приобщать к себе новые территории для получения доступа к их ресурсам, но и участвовать в управлении этими территориями через облаченных полномочиями ставленников с целью насаждения своей идеологии и достижения иных результатов. С течением времени термин «инвестиция» пополнился целым рядом новых значений и стал употребляться в различных сферах деятельности, а одно из значений (долгосрочное вложение капитала в какое-либо мероприятие с целью получения интересующих результатов – дохода, прибыли, экологического или социального эффекта) стало общеупотребительным. Относительно объекта приложения различают реальные (материальные), нематериальные, портфельные (финансовые) инвестиции.

Реальные инвестиции подразумевают вложения средств в материальные активы (землю, недвижимость, технологическое оборудование, транспортные средства, инфраструктуру, строительство объектов, реализацию экологических мероприятий). Эти инвестиции непосредственно участвуют в производственном процессе. Реальные инвестиции – это вложения в материальные ценности.

Нематериальные инвестиции – это вложения в приобретение ноу-хау, различных информационных ресурсов, товарного знака, а также с целью получения лицензии на право использования научно-технических решений, запатентованных другим предприятием.

Портфельные инвестиции – вложения капитала в различные ценные бумаги с целью дальнейшей перепродажи и получения прибыли, т.е. операции купли-продажи ценных бумаг на фондовом рынке. Портфельные инвестиции предполагают как долгосрочные, так и краткосрочные финансовые операции.

Реальные и портфельные инвестиции взаимно дополняют друг друга, так как реальные инвестиции одних участников рынка становятся возможными благодаря портфельным инвестициям других участников. Процесс реального инвестирования всегда связан с качественными изменениями объекта вложений, портфельные инвестиции же приводят к количественным изменениям объекта вложений. Одним из существенных различий между реальными и портфельными инвестициями является то, что теория инвестирования в финансовые активы более формализована, чем теория инвестирования в реальные объекты. Это объясняется тем, что в случае портфельных инвестиций объектом инвестирования являются различные ценные бумаги, достаточно хорошо поддающиеся формализованному описанию. В то время как в случае реальных инвестиций объектом анализа являются инвестиционные проекты, каждый их которых обладает индивидуальными особенностями и реализуется в конкретных экономических структурах, характеризующихся уникальными параметрами. Формализация этих особенностей в ряде случаев может быть затруднена.

ЦЕЛЬ РАБОТЫ

Целью выполнения курсовой работы является приобретение студентами навыков расчетов показателей эффективности инвестиционного проекта. Этот практический опыт может быть использован ими в дальнейшем в ходе дипломного проектирования.

ИСХОДНЫЕ ДАННЫЕ

Объектом расчетов является инвестиционный проект, целью которого является освоение производства нового изделия. Инвестиционный проект характеризуется следующими показателями:

Т – продолжительность расчетного периода (горизонт расчета), включающего как предпроизводственную (инвестиционную) фазу, т.е. период подготовки к началу производства нового изделия, так и производственную фазу, в течение которой выпускается данное изделие. Расчетный период простирается от начального момента (tн ) до момента окончания выполнения (tк ) проекта, т.е. T = (tн, … tк ). В общем случае за нулевой момент времени принимается момент, предшествующий получению первых положительных результатов по проекту. К нулевому моменту времени принято приводить все разновременные затраты и результаты. Поэтому в пределах расчетного периода могут быть моменты, имеющие отрицательный номер на временной оси: это те, которые имеют место раньше нулевого момента времени. В частном случае tн = 0, тогда tк = T.

Кt – инвестиции в проект в момент времени t, т.е. затраты на приобретение оборудования, земельных участков, освоение территории, прокладку инженерных коммуникаций, реконструкцию оборудования на имеющихся производственных площадях, обучение персонала, консультационные услуги (ден. ед.);

n – предполагаемый срок работы оборудования (лет);

Q – гарантированный годовой объем продаж изделия (ден. ед.);

C – текущие затраты в связи с производством и реализацией изделия (ден. ед.);

FC – постоянные затраты в связи с производством и реализацией изделия (ден.ед.);

Cамор – амортизационные отчисления (ден. ед.);

N – годовой объем производства нового изделия (шт.);

a – гарантированная (безрисковая) норма получения доходов на вложенный капитал в надежном коммерческом банке (%);

b – уровень риска проектов данного типа (%);

с – уровень инфляции (%);

β – коэффициент, учитывающий долю кредитных средств для финансирования проекта (%);

m – срок, на который предоставлен кредит (лет);

λj – доля кредита, возвращаемого банку в j – й момент времени (j = 1 ÷ m) (%);

γј – плата за пользование в течение года суммы, предоставленной банком фирме в качестве кредита (j = 1 ÷ m) (%);

gt – коэффициент, учитывающий динамику объема производства на различных стадиях жизненного цикла товара (t = 1 ÷ n).

ЗАДАНИЕ

1. Построить пл