Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

| Таблица 7 - Анализ структуры и динамики доходов | ||||||||

| Показатели | Отклонение | Темп роста | ||||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Выручка | 45,610 | 41,027 | -4,583 | 115,97 | 89,953 | |||

| Прочие доходы | 54,390 | 58,973 | 4,583 | 139,79 | 108,425 | |||

| Итого | 0,000 | 128,93 |

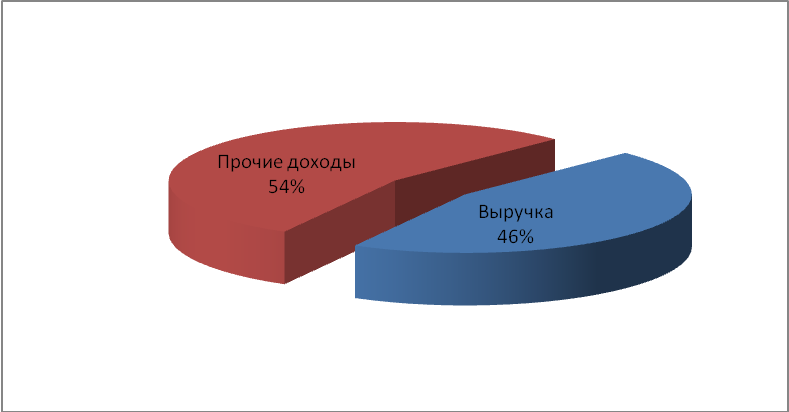

Рис. 9 – Структура доходов Томского филиала ОАО «ТГК-11» в 2011 г.

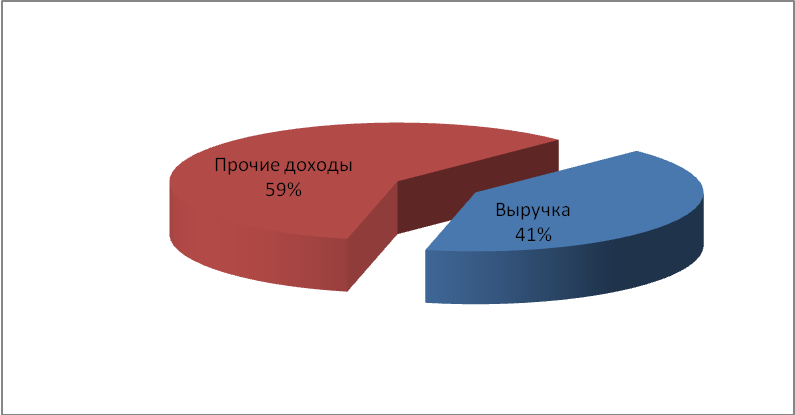

Рис. 10 – Структура доходов Томского филиала ОАО «ТГК-11» в 2012 г.

Рис. 11 – Динамика доходов Томского филиала ОАО «ТГК-11» в 2011-2012 гг., тыс. руб.

Доходы в 2012 г. уменьшились на 121992 тыс. руб. или 28,93%, за счет увеличения прочих доходов на 91267 тыс. руб. или 39,79% и за счет увеличения выручки на 30725тыс. руб. или 15,97%.

В структуре доходов большую часть занимают прочие доходы, доля которых увеличилась в 2012 г. на 4,58 или 8,43% и в 2012 г. составила 58,97%. Также значительную часть занимает выручка, доля которой уменьшилась на 4,58 или 10,05% и составили в 2012 г. 41,03%.

| Таблица 8 - Анализ структуры и динамики расходов | ||||||||

| Показатели | Отклонение | Темп роста | ||||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, % | уд. вес, % | |

| Себестоимость | 22,47 | 19,06 | -6339 | -3,41 | 93,19 | 84,83 | ||

| Проценты к уплате | 17,5 | 15,62 | -1415 | -1,88 | 98,05 | 89,25 | ||

| Прочие расходы | 60,03 | 65,32 | 5,29 | 119,54 | 108,81 | |||

| Итого | 109,86 |

Рис. 12 – Структура расходов Томского филиала ОАО «ТГК-11» в 2011 г.

Рис. 13 – Структура расходов Томского филиала ОАО «ТГК-11» в 2012 г.

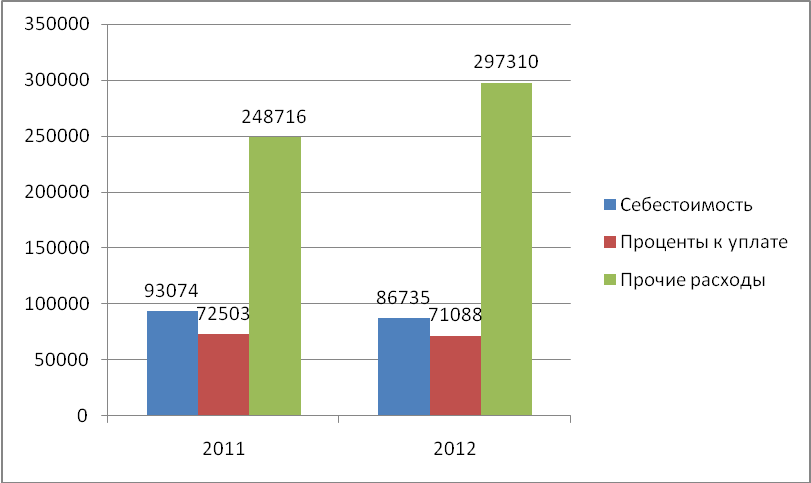

Рис. 14 – Динамика расходов Томского филиала ОАО «ТГК-11» в 2011-2012 гг., тыс. руб.

|

|

Расходы увеличились на 40840 тыс. руб. или 9,86%,в основном за счет увеличения прочих расходов на 48594 тыс. руб. или 19,54%. Себестоимость снизилась на 6339 тыс. руб. или 6,81%. В структуре расходов большую часть занимают прочие расходы, доля которых в 2012 г. увеличилась на 5,29 и стала составлять 65,32%. Доля остальных расходов незначительна.

Анализ уровня и динамики финансовых результатов включает в себя:

· Анализ формирования прибыли

· Оценка влияния отдельных факторов на прибыль от продаж

| Таблица 9 – Анализ формирования прибыли | ||||

| Показатели | 2011 (тыс. руб.) | 2012 (тыс. руб.) | Отклонение 2012/2011 (тыс. руб.) | Темп роста (%) |

| Выручка от продаж | 115,97 | |||

| Продолжение таблицы 9 | ||||

| Себестоимость | -6339 | 93,19 | ||

| Валовая прибыль | 137,34 | |||

| Уровень валовой прибыли | 0,516 | 0,611 | 0,095 | 118,42 |

| Прибыль от продаж | 137,34 | |||

| Проценты к уплате | -1415 | 98,05 | ||

| Прочие доходы | 139,79 | |||

| Прочие расходы | 119,54 | |||

| Прибыль до налогообложения | 1194,58 | |||

| Иные аналогичные обязательные платежи | - | |||

| Чистая прибыль | 1194,52 |

Выручка от продаж в 2012 г. увеличилась на 30725 тыс. руб. или 15,97%, себестоимость снизилась на 6339 тыс. руб. или на 6,81%, т. е. темп роста выручки превышает темп роста расходов, что положительно характеризует деятельность филиала. Прибыль от продаж увеличилась на 37064 тыс. руб. или 37,34%, что свидетельствует о реализации больших объемов продукции, чем в предыдущем году. Прибыль до налогообложения увеличилась на 81152 тыс. руб. или на 1094,58%. Чистая прибыль увеличилась на 81148 тыс. руб. или на 1094,52%.

Оценим влияния отдельных факторов на прибыль от продаж.

Модель для проведения факторного анализа прибыли продаж:

(1)

(1)

где Пр - прибыль от продаж;

В – выручка;

С/с – себестоимость;

Кр – коммерческие расходы;

Ур – управленческие расходы.

| Таблица 10 - Факторный анализ прибыли от продаж | ||

| Алгоритм расчета | Расчет | |

| Подстановка | Прбаз=Вбаз-С/Сбаз | Прбаз= 192340-93074=99266 |

| Прусл1= Вотч- С/Сбаз | Прусл1=223065-93074=129991 | |

| Протч= Вотч- С/Сотч | ПРусл2= 223065-86735=136330 | |

| Влияние изменения выручки | ΔПрв=Прусл1- Прбаз | ΔПрв= 129991-99266=30725 |

| Влияние изменения себестоимости | ΔПРс/с=Протч-Прусл1 | ΔПРс/с=136330-129991=6339 |

| Проверка | Протч-Прбаз= ΔПрв+ΔПрс/с | 136330-99266=30725+6339 |

| 37064=37064 |

Прибыль от продаж в сравнении с 2011 г. увеличилась на 37064 тыс. руб., в том числе за счет снижения себестоимости, прибыль увеличилась на 30725 тыс. руб., за счет увеличения выручки – на 6339 тыс.руб.

|

|

Проведем анализ показателей деловой активности:

1. d1 - Коэффициент общей оборачиваемости - показывает сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

2. d2 - Коэффициент оборачиваемости оборотных средств - отражает эффективность использования оборотных активов. Он показывает величину выручки от продаж в рублях, приходящуюся на 1 рубль средней суммы оборотных активов, а также количество оборотов за период.

3. d3 - Коэффициент отдачи НМА - отражает эффективность использования НМА. Он показывает величину выручки от продаж в рублях, приходящуюся на 1 рубль средней суммы НМА, а также количество оборотов за период.

4. d4 - Фондоотдача - характеризует количество выручки от реализации, приходящейся на рубль основных фондов.

5. d5 - Коэффициент отдачи собственного капитала - показывает сколько руб. выручки приходится на 1 руб.средней суммы вложенного собственного капитала.

6. d6 - Коэффициент оборачиваемости материальных запасов - показывает за сколько в среднем дней оборачиваются запасы в анализируемом периоде.

7. d7 - Коэффициент оборачиваемости денежных средств - показывает срок оборота денежных средств.

8. d8 - Коэффициент оборачиваемости средств в расчетах - показывает, сколько раз за период (год) организация получила от покупателей оплату в размере средней стоимости дебиторской задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

9. d9 - Коэффициент оборачиваемости кредиторской задолженности - показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

10. d10 - Срок погашения дебиторской задолженности - показывает за сколько в среднем дней погашается дебиторская задолженность организации.

|

|

11. d11 - Срок погашения кредиторской задолженности - показывает средний срок возврата долгов организации по текущим обязательствам.

| Таблица 11 - Коэффициенты деловой активности | ||||

| Показатели | Изменение | Темп роста | ||

| d1 | 0,022 | 0,023 | 0,001 | 107,986 |

| d2 | 0,201 | 0,206 | 0,005 | 102,652 |

| d3 | - | - | - | - |

| d4 | 0,025 | 0,027 | 0,002 | 108,712 |

| d5 | - | - | - | - |

| Продолжение таблицы 11 | ||||

| d6 | 406,951 | 454,820 | 47,869 | 111,763 |

| d7 | 14,088 | 19,279 | 5,190 | 136,842 |

| d8 | 0,286 | 0,307 | 0,021 | 107,444 |

| d9 | 0,562 | 0,498 | -0,064 | 88,574 |

| d10 | 1259,141 | 1171,908 | -87,233 | 93,072 |

| d11 | 640,088 | 722,656 | 82,568 | 112,899 |

Коэффициент общей оборачиваемости (d1) в 2012 г в сравнении с 2011 г увеличился на 0,001 или на 7, 986%, что показывает увеличение эффективности использования всех имеющихся ресурсов независимо от источников их финансирования. Коэффициент оборачиваемости оборотных средств (d2) в 2012 г увеличился на 0,005 или на 2,652 %, что свидетельствует о повышении эффективности использования оборотных активов в целом по филиалу. Коэффициент отдачи НМА (d3) не рассчитывается в связи с отсутствием у филиала НМА. Фондоотдача (d4) в 2012 г. увеличилась на 0,002 или на 8,712 %, что является доказательством лучшего использования основных производственных фондов. Коэффициент отдачи собственного капитала (d5) не рассчитывается в связи с отсутствием у филиала собственного капитала. Коэффициент оборачиваемости материальных запасов (d6) в 2012 г. увеличился на 48 дней или на 11,763%, что положительно влияет на эффективность производства. Коэффициент оборачиваемости денежных средств (d7) в 2012 г. увеличился на 5 дней или 36,842 %, что свидетельствует о рациональной организации работы филиала. Коэффициент оборачиваемости средств в расчетах (d8) увеличился на 0,021 или на 7,444%, что свидетельствует о более быстром погашении дебиторской задолженности. Коэффициент оборачиваемости кредиторской задолженности (d9) в 2012 г. уменьшился на 0,064 или 11,426 %, что означает уменьшение скорости оплаты задолженности филиала. Преобладание d8 над d9 является благоприятной ситуацией для филиала. Срок погашения дебиторской задолженности (d10) в 2012 г. снизился на 87 дней или 6,928 %, что показывает ускорение погашения дебиторской задолженности. Срок погашения кредиторской задолженности (d11) в 2012 г. увеличился на 83 дня или на 12,899%, что свидетельствует о замедлении погашения кредиторской задолженности филиала.

|

|

Проведем анализ показателей рентабельности:

1. R1 - Рентабельность активов (экономическая рентабельность) - показывает, какая величина чистой прибыли приходится на каждую денежную единицу, вложенную в активы компании.

2. R2 - Рентабельность собственного капитала – показывает, какая величина чистой прибыли приходится на каждую стоимостную единицу капитала, принадлежащего собственникам компании.

3. R3 - Рентабельность продаж – показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции.

4. R4 - Рентабельность производства – показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции.

5. R5 - Рентабельность основных средств – показывает то, какая сумма чистой прибыли приходится на каждую единицу стоимости основных средств.

6. R6 - Рентабельность инвестированного капитала – показывает отношение прибыли к инвестициям, направленным на получение этой прибыли. Инвестиции рассматриваются как сумма собственного капитала и долгосрочных заемных средств.

| Таблица 12 – Коэффициенты рентабельности | ||||

| Показатели | Абсолютное отклонение | Темп роста | ||

| R1 | 0,02 | 0,23 | 0,21 | 1112,24 |

| R2 | - | - | - | - |

| R3 | 3,85 | 39,7 | 35,85 | 1029,99 |

| R4 | 7,97 | 102,11 | 94,14 | 1281,83 |

| Продолжение таблицы 11 | ||||

| R5 | 0,02 | 0,27 | 0,25 | 1119,72 |

| R6 | 0,64 | 6,28 | 5,65 | 985,43 |

Рентабельность продаж и в 2012 г. составила 39,7, т.е. каждый рубль полученной выручки содержал 39,7 копейки чистой прибыли, этот показатель повысился на 35, 85 или на 929,99%, что свидетельствует о большом повышении спроса на продукцию филиала. Рентабельность производства в 2012 г. составила 102,11, т.е. каждый рубль, затраченный на производство товаров, стал приносить чистую прибыль в размере 102,11 копейки. Рентабельность основных средств увеличилась на 0,25или на 1019,72%, что свидетельствует о эффективности использования основных средств, и в 2012 г. составила 0,27, т.е каждый рубль основных средств, принимающих участие в деятельности предприятия, стал приносить прибыль в размере 0,27 копейки. Рентабельность активов в 2012 г. составила 0,23, т.е. каждый рубль активов стал приносить прибыль в размере 0,23 копейки. Рентабельность инвестиций повысилась на 5,65 или 885,4295 %, и в 2012 г. составила 6,28, т.е. каждый рубль инвестиций стал приносить прибыль в размере 6,28 копейки.

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!