Рынок недвижимости и, в первую очередь, рынок жилья является одной из наиболее динамично развивающихся сфер экономики России. Формирование рынка жилья является длительным и сложным процессом. За двадцать лет экономических преобразований пройден путь от зарождения и становления рыночных отношений в жилищной сфере до формирования развитых экономичес-ких механизмов функционирования рынка жилья.

Значительный вклад в развитие жилищной экономики, в том числе в исследование финансовых отношений на рынке жилой недвижимости, внесли российские и зарубежные ученые А.Н. Асаул, И.Т. Балабанов, В.В. Бузырев, П.Г. Грабовый, Э. Дойч, К.В. Кияненко, Т.Ю. Овсянникова, Н. Ордуэй, Г. Поля-ковский, Л.Ю. Руди, Г.М. Стерник, О.Ю. Ульянова, Д. Фридман, Н.Ю. Яськова и др.

В экономической науке сформировались две основные концепции жилищных отношений в соответствии с двумя системами общечеловеческих ценностей, преобладающими в современном обществе[1]:

1) либеральная;

2) социальная.

Либеральная концепция жилищных отношений построена на принципах либерализма, основанного А. Смитом и Д. Рикардо. В основу этой концепции положен принцип удовлетворения потребности в жилище посредством приобретения жилья как специфического товара на рынке жилой недвижимости в зависимости от платежеспособности покупателей. Либеральная концепция осно-вана на возможности саморегулирования рыночной экономики и недопущения вмешательства государства в рыночные процессы.

Социальная жилищная концепция основана на принципах распределения жилья как социального блага в зависимости от потребностей и условий социального равенства[2]. Эта концепция исходит из ответственности государства за удовлетворение потребности в жилище и непосредственного государственного участия в процессе распределения жилища как экономического блага.

Обе концепции лежат в основе формирования и функционирования двух основных типов жилищных систем, основанных на рыночных механизмах и на механизмах государственного обеспечения жильем. Для современного этапа развития мировой экономики больше характерен смешанный тип жилищной системы, в котором присутствуют как рыночные, так и социальные отношения.

Для разных стран характерны различные соотношения рыночной и социальной моделей в жилищной сфере. Так, например, анализ данных Евростата[3] позволяет сделать вывод о том, что в странах Евросоюза доля социального сектора в жилищной экономике составляет в среднем 13,5 %, а в таких странах, как Польша, Мальта, Чехия – от 15 до 27 %. В то же время в таких странах, как Дания, Швеция, Нидерланды социальная жилищная модель практически не работает. В некоторых странах, таких как Германия, Франция, Швейцария[4], социальная и рыночная модели переплетены столь тесно, что их невозможно разделить, при этом социальный сектор фактически становится специфическим сегментом рынка жилья.

Трансформация жилищных отношений в России происходила на основе смещения от социальной жилищной модели к рыночной. Соответственно, пересматриваются и базовые теории жилищных отношений, которые в настоящее время базируются на концепции о тройственной природе жилища как блага (пользование, удовлетворение потребностей), как капитала (финансовый актив) и как товара (объект товарно-денежных отношений)[5].

Начавшийся в 1991 г. процесс формирования рынка жилья прошел несколько стадий и вступил в фазу зрелости, для которой характерно наличие развитых, устойчиво взаимодействующих сегментов рынка и разветвленной инфраструктуры рынка, в том числе финансовой. Жилищная сфера тесно связана с финансовой сферой, поскольку жилищные отношения опосредуются финансами. Связь жилищной сферы с финансовым рынком настолько сильна, что многие ученые рассматривают в качестве объекта исследования «финансовый жилищный рынок»[6], либо «жилищный инвестиционный рынок»[7], либо вовсе описывают рынок жилья «как часть финансового рынка», а жилье – как «финансовый актив»[8]. По нашему мнению, здесь имеет место некоторая подмена понятий. Признавая тесную взаимосвязь жилищного, финансового и инвестиционного рынков, полагаем всё же, что это разные сферы экономики, имеющие различные объектно-субъектные структуры и институциональные формы.

Несмотря на многочисленные исследования, выполняемые в рамках теории финансов, финансы жилищной сферы исследованы недостаточно. Наиболее значимыми работами в этой области можно считать работы Э. Дойча[9], коллективов авторов, возглавляемых Г. Поляковским[10], П.Г. Грабовым[11] и других авторов.

Частично механизм взаимовлияния и взаимодействия рынка жилья с финансовым рынком раскрыт в трудах Т.Ю. Овсянниковой, Г.М. Стерника[12] и других исследователей, которые показали особенности финансовых отношений на рынке жилья и описали движение финансовых потоков между этими рынками. В некоторых работах исследуются финансовые отношения, возникающие на отдельных фазах воспроизводства жилья. Так, в частности, в работе Д.А. Лепилина[13] исследованы финансовые отношения, возникающие на стадии производства жилья – в жилищном строительстве.

Методологические сложности в исследовании жилищных финансов обусловлены тем, что в настоящее время понятийно-категориальный аппарат теории финансов остается предметом научных дискуссий. Например, в работах современных ученых нет единой точки зрения на толкование базового термина «финансы». Разнообразие мнений в научной литературе авторы учебника[14] объясняют разными задачами использования этого понятия (академический или прикладной подход) и принадлежностью к различным экономическим школам. Не менее дискуссионным является вопрос о применении категории «финансовые отношения»[15].

Оставляя за рамками данного исследования научную дискуссию по поводу содержания терминов «финансы» и «финансовые отношения», остановимся на базовом определении этих понятий как системы отношений, возникающих по поводу формирования, распределения и использования фондов денежных средств. Основываясь на этом определении, сформулируем понятие «жилищные финансы» следующим образом: жилищные финансы – это система экономических отношений, возникающих между субъектами жилищной сферы в процессе их взаимодействия по поводу формирования, распределения и использования фондов денежных средств, обеспечивающих производство, распределение, обмен, использование и реновацию жилья.

Финансовые отношения опосредуют жилищные, и в условиях рыночной экономики реализация жилищных отношений без финансовых невозможна. Взаимосвязь жилищных и финансовых отношений показана на рисунке 1.

Отличие между жилищными и финансовыми отношениями заключается в различных объектах этих отношений. В первом случае объектом выступает жилье (как благо, товар, капитал), во втором случае – финансовые (денежные) средства. Именно финансовые отношения в рыночной экономике делают жилищные отношения товарно-денежными.

Финансовые отношения на рынке жилья характеризуются сложными взаимосвязями и взаимозависимостями, причиной которых является специфика жилья как товара:

– жилищный фонд неоднороден: жилье отличается по качеству, местоположению и другим признакам;

– жилье является недвижимостью: его практически невозможно переместить;

– жилье имеет достаточно долгий срок жизни, по сравнению с остальными товарами;

– жилье является достаточно дорогим активом.

Рынок жилья состоит из рынка жилой недвижимости, объектом отношений которого является жилая недвижимость (дома, помещения), и рынка жилищных услуг, объектом отношений которого является право использования жилья (наем, аренда). Соответственно, жилище как товар может выступать как в материализованной, так и в нематериализованной форме, следовательно, один объект недвижимости может одновременно являться предметом экономических отношений для нескольких субъектов: арендатора, пользователя, собственника[16].

| Финансовые

институты

(кредитные

организации, страховые

компании,

фонды: ФЖКХ, АИЖК, ФРЖС

и др.)

|

| Государство, муниципалитет (бюджет)

|

| Покупатели (домохозяйства, государство, юридические

лица)

|

| Покупатели и арендаторы

(домохозяйства, государство, юридические

лица)

|

| Обслуживающие

организации

|

| Строительные

организации

(подрядчики)

|

| Продавцы

жилья или

жилищных услуг

|

| Собственники

(домохозяйства, государство,

юридические

лица)

|

| распределение,

обмен жилья

|

| использование

жилья,

реновация

|

| Финансирование

строительства жилья

|

| Финансирование

эксплуатационных работ

|

| Финансирование

обменных процессов

|

| Финансирование

обменных процессов

|

| Финансовые

институты

(кредитные

организации, страховые

компании,

фонды: ФЖКХ, АИЖК, ФРЖС

и др.)

|

| Государство, муниципалитет (бюджет)

|

| Финансирование

строительства жилья

|

| Финансирование строительства жилья

|

| Финансирование

строительства жилья

|

| Финансирование

эксплуатационных работ

|

Рисунок 1 – Взаимосвязь жилищных и финансовых отношений

Все это обуславливает особенности финансовых отношений на рынке жилья, к которым можно отнести следующие:

1) финансовые отношения в жилищной сфере опосредуют не только отношения собственности на жилье (купля-продажа), но и отношения пользования жильем (аренда, наем);

2) через финансовые отношения реализуется не только потребительский спрос на жилье, который обусловлен реальной жилищной потребностью населения, но и инвестиционный спрос, который возникает в отношении жилья как капитала, то есть источника дохода;

3) в финансовых отношениях на рынке жилья нередко отсутствует непосредственная зависимость между размером финансовых возможностей покупателей и их финансовой обеспеченностью.

Последняя особенность характерна для современного этапа развития рынка жилья в России, поскольку значительная часть населения обладает жильем, полученным в результате бесплатной приватизации. Эта особенность была выявлена исследователями еще на ранней стадии формирования российского рынка жилья[17]. По мере жилищной фильтрации (т. е. процесса постепенного переселения граждан с низким уровнем доходов в более дешевое жилье, а граждан с высокими доходами – в более качественное) эта особенность финансовых отношений на рынке жилья постепенно исчезнет. На обеспеченность жильем будет влиять материальный уровень жизни домохозяйств, как это убедительно показано в исследованиях американского ученого Дж. Форрестера[18].

Вопросы обеспечения жильем населения играют важную роль в социальной политике многих стран. Так, в статье II–94 Хартии основных прав Европейского сообщества[19] записано: «Чтобы преодолевать социальное неравенство и бедность, Союз признает и защищает право на социальную поддержку и обеспеченность жильем, предназначенным для достойного существования любых лиц, включая тех, кто не располагает достаточными средствами (в учетом национального права и традиций)». В соответствии с этим, Европейский совет на встрече в Ницце в 2000 г. разработал Стратегию Евросоюза против бедности и социального отчуждения[20], в которую включены следующие цели, связанные с жильем:

1) осуществление политики, способствующей обеспечению каждого комфортным жильем, удовлетворяющим необходимым санитарным нормам и основными услугами, сопутствующими нормальному проживанию, учитывая местные условия (электричество, вода, отопление и т. д.);

2) осуществление политики, предотвращающей ситуации социального неравенства (бездомность, долги, исключение из учебных заведений).

Решение жилищной проблемы населения России также является одной из приоритетных задач правительства. В Концепции развития финансового рынка России до 2020 г.[21] записано, что финансовая система и экономика с точки зрения социальных гарантий должны:

– обеспечить граждан России механизмами аренды или приобретения комфортного, качественного и доступного жилья;

– гарантировать высокий уровень жизненных стандартов (потребления, образования, здравоохранения);

– сформировать механизм обеспечения достойной пенсии, социальных гарантий, уверенности в будущем, предоставлять максимальные возможности для инвестирования средств;

– способствовать снижению социального и территориального неравенства, эффективно распределять доходы и ресурсы;

– предоставлять инструменты и ресурсы для развития, способствующих формированию среднего класса, эффекту «социального лифта» и росту малого предпринимательства.

В связи с тем, что решение жилищной проблемы населения является одной из приоритетных задач государственной политики, на рынке жилищного строительства осуществляется движение значительной части денежных средств, являющихся объектом финансовых отношений. До кризиса 2008 г. рынок строительства жилья и жилищное кредитование демонстрировали достаточно высокие темпы роста. Растущий рынок повышал инвестиционную привлекательность жилой недвижимости и обеспечивал непрерывный приток финансовых ресурсов в жилищное строительство. В условиях кризиса резко сократился приток инвестиций на первичный рынок жилья в связи с сокращением банками программ жилищного кредитования, резким снижением финансовых потоков в жилищную сферу и изменением инвестиционного поведения покупателей жилой недвижимости.

Последнее обусловлено тем, что спрос на жилье является и потребительским и инвестиционным, причем глобальный экономический кризис подтвердил предостережения многих экспертов о том, что растущий спрос на жилую недвижимость в значительной степени носил инвестиционный характер[22]. Финансовые вложения в объекты жилищного строительства на российском рынке обеспечивали для инвесторов высокую доходность, которая более чем в 2 раза превышала доход по другим финансовым активам. Даже при использовании заемных и кредитных ресурсов инвестиции в жилую недвижимость оказывались достаточно выгодными. Этот спрос поддерживался на высоком уровне из-за ожиданий высокой инфляции. В условиях финансового кризиса инфляционные ожидания сменились на предположения о снижении цен на недвижимость, инвестиционный спрос на рынке жилой недвижимости стал сокращаться, в соответствии с этим, финансовые потоки в жилищной сфере резко сократились.

Существующий на рынке жилья инвестиционный спрос неинституциональных инвесторов, которые приобретают жилье с целью извлечения дохода (например, для последующей сдачи его физическим лицам по арендным сделкам), привел к ситуации, при которой увеличение цен на недвижимость не только не снижает спрос на нее, а, напротив, приводит к увеличению продаж, что влечет за собой новое увеличение роста цен. Последствием новых витков цен стало понижение доступности жилья для большинства населения России.

В период финансового кризиса инфляционные ожидания на рынке жилья сменились дефляционными, текущий спрос на рынке перешел в отложенный спрос, что привело к значительному (до 30–40 %) падению цен на жилую недвижимость. Но даже столь значительное снижение цен на жилье не сделало его более доступным для основной части населения России. Так, согласно исследованиям, проведенным Росстатом в 2011 г.[23], на сумму годового среднедушевого денежного дохода можно приобрести около 5 кв.м. жилья. Если учитывать потребительские расходы, то накопить на жилье площадью 18 кв. м. (в соответствии с установленным законодательством Российской Федерации федеральным стандартом социальной нормы площади жилья на одного члена семьи из трех и более человек) в России можно не менее чем за 12 лет; при этом в Москве и Санкт-Петербурге не менее чем за 16 лет.

Тесная взаимосвязь финансовых и жилищных отношений проявилась в негативном влиянии на рынок жилой недвижимости кризисных явлений в банковской сфере в период 2008–2009 гг.

Согласно данным ЦБ России за 2009 г., показатель общего количества полученных ипотечных кредитов сократился по сравнению с 2008 г. практически в 3 раза, а общая сумма ипотечных кредитов уменьшилась в 4 раза, фактически вернувшись на уровень 2006 г.[24] При этом средневзвешенная процентная ставка по жилищным кредитам в рублях в 2009 г. выросла до 14,7 %, по сравнению с 12,8 % в 2008 г.

Падение кредитного рынка в Томской области оказалось менее существенным по сравнению со средними российскими показателями: количество выданных кредитов на приобретение жилья в регионе в 2009 г. по сравнению с 2008 г. сократилось в 2,25 раза, а общий объем выданных кредитов сократился примерно в 4 раза (рассчитано по[25]).

В 2012 г. завершился восстановительный рост, и по ряду показателей строительство приблизилось к докризисному уровню. Так, например, по оперативным данным Росстата, в России в 2012 г. введено в эксплуатацию 826,8 тыс. квартир общей площадью 65,2 млн. кв. м. (рисунок 2), что составило 104,7 % к соответствующему периоду предыдущего года (в 2011 г. было введено 62,3 млн. кв. м. жилья или 106,6 % к уровню 2010 г.)[26].

Рисунок 2 – Ввод в действие жилых домов в Российской Федерации

В Томской области, несмотря на рост темпов жилищного строительства за последние три года, пока не удалось достичь докризисного уровня 2008 г. (рисунок 3). Так, в 2012 г. было введено 489,7 тыс. кв. м. жилья, что практически на 7 % ниже, чем в 2008 г., когда было построено 524 тыс. кв. м.

Несмотря на оптимистичные прогнозы динамики жилищного строительства на ближайшие 10 лет, возможности для дальнейшего роста показателей ввода жилья, по нашему мнению, практически исчерпаны. Главным ресурсным ограничением дальнейшего развития рынка жилья становится отсутствие достаточных финансовых ресурсов в связи с наступлением предела платежеспособности главного субъекта жилищного рынка – населения. Даже, несмотря на то, что по прогнозу Минэкономразвития, в 2013 г. доходы населения увеличатся на 3,7 % против 3 % в 2012 г.[27], такого прироста будет недостаточно для роста спроса на объекты жилой недвижимости, т.к. предполагаемый рост цен на жилую недвижимость эксперты прогнозируют на уровне официальной инфляции, т.е. 8-10 %[28].

Рисунок 3 – Ввод в действие жилых домов в Томской области

В связи с этим в настоящее время происходит изменение приоритетов в государственной жилищной политике в России: переход от стимулирования развития рынка жилой недвижимости к развитию рынка жилищных услуг, т.е. развитие арендного сектора рынка жилья.

Действительно, у арендного жилья существует определенная ниша на жилищном рынке. По нашему мнению, спрос на рынке аренды жилья может быть рассчитан как совокупная потребность в жилищных услугах, уменьшенная на совокупный спрос на рынке жилой недвижимости.

Согласно данным Всемирного отчета ООН по населенным пунктам (Global Report on Human Settlement)[29], а также статистическим данным США (American Housing Survey / U.S. Census Bureau)[30] в развитых странах от 30 до 60 % домохозяйств живут не в собственном, а в арендованном жилье, при этом данное жилье является не только частной, но и государственной собственностью.

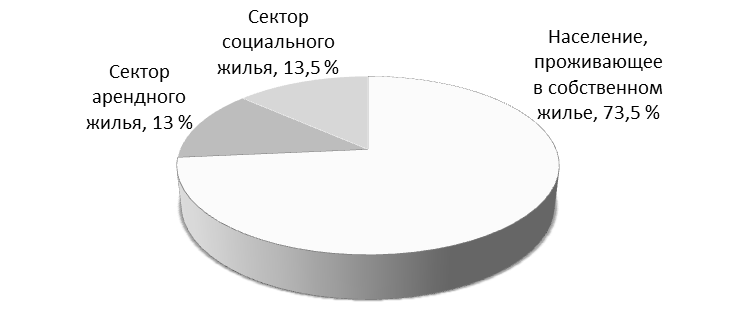

По данным европейской статистики (Евростат)[31], в 2011 г. в Евросоюзе 26,5 % населения проживали в арендованном жилье (рисунок 4), а в целом по Европе эта доля была еще выше. Так, например, в Германии, Дании, Нидерландах, Швеции, Люксембурге и Австрии только на рынке коммерческого арендного жилья арендаторами являются более 25 % населения, в Швейцарии этот показатель достигает 51,4 %; при этом с учетом социального сектора доля арендного жилья в Швейцарии достигает 56,1 %.

Рисунок 4 – Рынок жилья в странах Евросоюза (построено автором по данным Евростата[32])

Значительная доля граждан, проживающих в арендуемом жилье, объясняется высокой степенью экономической мобильности населения в развитых странах. Одним из основных признаков мобильности является срок проживания в одном жилье. Э. Дойч в своих исследованиях[33] пишет, что в Австрии значительная доля арендаторов (49,3 %) заключают договор аренды не более чем на 6 лет, и только 0,8 % населения арендуют более чем на 37 лет. Это указывает на высокую степень мобильности, которая сохраняется и в зрелом возрасте. При этом средняя продолжительность проживания в частном арендованном жилье ниже, чем в социальном. Средняя продолжительность частной аренды составляет 5,5 лет, социальной аренды – 7 лет (по данным переписи 2001–2003 гг. в Австрии[34]). Доля населения с самой высокой мобильностью (доля постоянных «стайеров») составляет около 20 % арендаторов сектора частной аренды и 30 % социальной. Эти результаты свидетельствуют о существенной степени «жилой» мобильности не только среди молодежи, но и среди граждан зрелого возраста в европейских странах. Арендаторы сектора частной аренды обычно более мобильны, чем социальной, но и среди «социальных» арендаторов также существует высокая мобильность.

Многочисленные социологические исследования показывают, что основная часть населения России предпочитает иметь собственное жилье или рассматривает вариант его приобретения в перспективе, потому что именно право собственности население рассматривает как основу экономической стабильности.

Согласно данным переписи населения 2002 г.[35], доля российских домохозяйств, проживающих в арендованных объектах жилой недвижимости, составила 3,2 % от общего числа домохозяйств (таблица 1)[36].

Таблица 1 – Доля домохозяйств, проживающих в арендованных объектах жилой

недвижимости в России

| Регион

| Удельный вес домохозяйств, проживающих в арендованных жилых объектах,

в % от общего числа домохозяйств

|

|

|

|

| Российская Федерация

| 3,2

|

| в т. ч. население городов

| 3,7

|

| Московская обл.

| 2,0

|

| г. Москва

| 2,1

|

| г. Новосибирск

| 4,1

|

| г. Томск

| 5,0

|

Согласно данным переписи населения 2002 г., в Томской области 14,21 тыс. домохозяйств снимали в аренду жилье у частных лиц. Результаты выборочного обследования показали, что этот показатель более высокий и составляет 23,6 тыс. домохозяйств.

Однако проведенный автором анализ выборки данных по фактическим сделкам на рынке жилой недвижимости в г. Томске за 2005–2012 гг. (рисунок 5) показал, что доля сделок на рынке аренды (жилищных услуг) составляет от 26,2 % в 2008 г. до 53,1 % в 2011 г. от общего количества сделок с жильем.

Рисунок 5 – Структура сделок на рынке жилой недвижимости в г. Томске

в % от общего числа сделок по ограниченной выборке наблюдений

(исследования автора)

Несогласованность данных официальной статистики и результатов собственного исследования автора объясняются тем, что рынок аренды жилья в России институционально не сформирован и практически не развит. Сделки аренды, как и сделки купли-продажи объектов недвижимости, подлежат обязательной государственной регистрации, но в большинстве случаев договоры аренды не заключаются и не регистрируются. Последствием теневого характера рынка аренды услуг является то, что субъекты арендных отношений, бюджет и государство в целом оказываются законодательно незащищенными, а финансовые отношения, как правило, остаются юридически не оформленными.

Попытки сформировать полноценный рынок арендного жилья предпринимались на государственном уровне уже более 10 лет назад. В разных регионах разрабатывались собственные программы и проекты по развитию арендного жилья и строительству так называемых «доходных» домов. Единичные «доходные» дома были возведены в Москве, Самаре, Калуге, Новосибирске, Кемерово, Краснодаре и других городах. Однако эти проекты не получили развития, т.к. основными потребителями такого арендного жилья могут стать граждане с доходом не ниже среднего уровня и высокой экономической мобильностью.

В 2010 г. Фонд содействия развитию жилищного строительства (ФРЖС) провел исследование интереса россиян к аренде жилья[37]. Выяснилось, что около 46 % граждан из числа опрошенных хотели бы воспользоваться арендой на срок более 5 лет (рисунок 6), 24 % на срок от 3 до 5 лет, при этом 66 % семей планируют арендовать одно- или двухкомнатную квартиру в многоквартирном доме. Желающих воспользоваться арендным помещением на срок менее одного года – менее 5 % от общего числа опрошенных.

В рамках совершенствования государственной жилищной политики в России в 2012 г. было подписано распоряжение Правительства «Об утверж-дении перечня мероприятий по формированию рынка доступного арендного жилья и развитию некоммерческого жилищного фонда для граждан, имеющих невысокий уровень дохода»[38]. По планам Минрегионразвития[39] к 2020 г. в России 20 % жилья (около 30 млн. кв. м.) должно вводиться для сдачи в социальную и коммерческую аренду.

Рисунок 6 – Предпочтения граждан России по сроку договора аренды

(из числа опрошенных) (построено автором по [[40]])

Кроме этого, правительство России ставит своей целью с 2013 г. полностью заменить механизм обеспечения граждан жильем в режиме социального найма, который остался еще с советских времен, некоммерческой арендой. Главное отличие заключается в том, что жилье, полученное по договору некоммерческой аренды, нельзя будет приватизировать, хотя в некоторых случаях власти могут разрешить его выкуп. Первые арендные дома сейчас строятся в некоторых регионах России, стоимость найма в них планируется в 2–3 раза ниже рыночной ставки аренды.

Однако такие показатели, по нашему мнению, не вполне реалистичны. Поддержание арендной ставки на столь низком уровне возможно только за счет бюджетного субсидирования, однако местные и региональные бюджеты, как показывает выполненный автором анализ на примере Томской области, таких возможностей не имеют. Финансирование таких проектов за счет средств частных инвесторов практически невозможно, поскольку, по расчетам автора, доходность таких проектов не превышает 3 % в год, а полный возврат инвестиций происходит за 37 лет (Приложение 1).

Этим объясняется отсутствие положительной динамики в развитии этого сектора жилой недвижимости.

Из вышесказанного можно сделать вывод о том, что развитие сектора арендного жилья, даже при условии государственного софинансирования арендной платы для определенных категорий граждан, не решит проблему привлечения инвестиций в финансирование массового жилищного строительства для решения жилищной проблемы. Поэтому на федеральном и региональных уровнях продолжается поиск новых схем и финансовых механизмов, способных привлечь инвестиции в жилищную сферу и сделать жилье более доступным для населения.