Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Тема 4.Учет оборотных активов

Задача 1.

Рассчитаем фактическую себестоимость израсходованных в течение месяца материалов и их остатков на конец месяца методом ФИФО, методом средней себестоимости. Будем исходить из предположения того, что расход материалов за отчетный месяц составит 800 единиц.

| Показатели | Количество, единиц | Цена единицы | Сумма, руб. |

| Остаток материалов на начало месяца | |||

| Поступило в течение месяца | |||

| Первая партия | |||

| Вторая партия | |||

| Третья партия | |||

| Итого: | X | ||

| Расход за месяц | |||

| по методу ФИФО | |||

| по методу средней себестоимости | |||

| Остаток материалов на конец месяца | |||

| по методу ФИФО | |||

| по методу средней себестоимости |

Разрешается в аналитическом бухгалтерском учете и местах хранения материалов применять учетные цены.

В качестве учетных цен на материалы применяются:

а) договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов;

б) фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходов;

в) планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов. Они предназначены для использования внутри организации;

|

|

г) средняя цена группы. В этом случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных расходов. Средняя цена группы - разновидность планово-расчетной цены. Она устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. При этом на складе такие материалы учитываются на одной карточке.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных они подлежат пересмотру. Такие отклонения не должны превышать, как правило, десять процентов.

Для определения фактической себестоимости материальных ценностей при передаче их в производство крайне важно определить отклонение фактической себестоимости от их стоимости по учетным ценам. Это отклонение показывается по отдельным группам запасов материалов.

Исключение составляют исключительно дорогостоящие и особо дефицитные материалы, использующиеся в ограниченном ассортименте; в ϶ᴛᴏм случае учет отклонений крайне важно вести по отдельным видам запасов с отнесением их непосредственно на себестоимость продукции.

Суммы отклонений определяют по группам (видам) материальных запасов путем сопоставления фактической себестоимости поступивших за месяц запасов и их остатка на начало месяца с их стоимостью по учетным ценам.

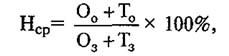

1) Для расчета фактической себестоимости материалов, отпущенных со склада в производство, определяют средний процент отклонений.

Средний процент отклонений рассчитывается по формуле:

где Нср — средний процент отклонений;

Oо — начальное сальдо отклонений;

To — текущее поступление отклонений;

Оз — начальное сальдо запасов;

Тз — текущее поступление запасов.

|

|

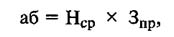

2) Рассчитывается абсолютная сумма отклонений.

Абсолютную сумму отклонений находят по формуле:

где аб — абсолютная сумма отклонений;

Зпр — стоимость запасов, отпущенных в производство по учетным ценам.

Задача 2.

Стоит отметить, что остаток запасов на начало месяца по учетным ценам составил 500 руб.; отклонения — 40 руб. В течение отчетного месяца были совершены хозяйственные операции:

1. Поступили материалы от поставщиков. Стоимость их по учетным ценам — 1500 руб.; отклонения — 180 руб.

2. Списаны израсходованные материалы по учетным ценам:

на основное производство — 800 руб;

на вспомогательные производства — 150 руб.;

на общехозяйственные нужды — 50 руб.

Определим средний процент отклонения:

Абсолютная сумма отклонений, подлежащая списанию в дебет счетов:

20 «Основное производство»

23 «Вспомогательные производства»

26 «Общехозяйственные расходы»

Стоит отметить, что остаток по отклонениям в сумме

присоединяется к остатку запасов по учетным ценам, что позволяет определить фактическую себестоимость остатка материалов на первое число следующего за отчетным месяца.

Исходя из всего выше сказанного, мы приходим к выводу, что основными задачами учета производственных запасов будут:

· правильное и ϲʙᴏевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

· контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

· контроль за соблюдением установленных норм запасов;

· контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования;

· ϲʙᴏевременное выявление ненужных и излишних материалов (неликвидов).

2. Документальное оформление движения производственных запасов и товаров.

Операции по движению материальных ценностей все юридические лица независимо от формы собственности должны оформлять унифицированными первичными документами по учету материалов, разработанными Госкомстатом России.

1. Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи. Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом "О бухгалтерском учете":

|

|

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки. Список лиц, имеющих право подписи на выдачу особо дефицитных и дорогостоящих материалов, и перечень таких материалов устанавливаются руководителем организации по представлению начальника отдела снабжения и главного бухгалтера.

Кроме того, в первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера операции, требований соответствующих нормативных актов и методических указаний по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы могут быть многострочными (на несколько номенклатурных номеров) или однострочными (на один номенклатурный номер).

При отсутствии показателей по отдельным реквизитам в указанных первичных учетных документах соответствующие строко - графы прочеркиваются.

2. Первичные учетные документы должны быть заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должен обеспечивать наличие не повторяющихся номеров в течение одного отчетного года.

3. Первичные учетные документы могут составляться на бумажных и машинных носителях информации.

Задача 3.

По состоянию на 1 июля 2017 г. в учете ООО «Гамма» числилось 80 ед. материала на сумму 10 000 руб.

Учетная стоимость единицы материала равна 125 руб. (10 000 руб. / 80 шт.).

Сумма отклонений фактической стоимости материалов от учетных цен, отраженная как дебетовый остаток по счету 16 «Отклонение в стоимости материальных ценностей», составила 1 500 руб.

За месяц от поставщиков было получено четыре партии такого же материала.

| Дата | Количество | Цена без НДС | Сумма без НДС | НДС | Итого сумма с НДС |

| 1 июля | 40 | 125 | |||

| 10 июля | 50 | 150 | |||

| 20 июля | 60 | 150 | |||

| 30 июля | 30 | 160 | |||

| Итого | – |

При приобретении материала организация произвела ТЗР в сумме 3 540 руб., в том числе НДС – 540 руб.

|

|

За месяц со склада в производство было отпущено 240 ед. материала.

Учетной политикой организации предусмотрено, что ТЗР включаются в состав отклонений.

Поступление материалов в учете ООО «Гамма» будет отражено следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получены материалы от поставщиков (фактич.стоимость) | |||

| Отражен НДС по полученным материалам | |||

| Отражены ТЗР по материалам (фактич.стоимость) | |||

| Отражен НДС по ТЗР | |||

| Погашена задолженность поставщикам за материалы и ТЗР | |||

| Принят к вычету НДС по материалам и ТЗР | |||

| Отражено поступление материалов по учетным ценам | |||

| Отражена сумма отклонений (включая ТЗР) между фактической стоимостью приобретенных материалов и учетной ценой |

Стоимость материалов, переданных в производство по учетным ценам, составила

Остаток материалов на складе на 1 августа составит

Стоимость остатка –

Списание отклонений в стоимости материалов по отдельным видам или группам материалов производится пропорционально учетной стоимости материалов исходя из процентного отношения суммы остатка величины отклонения на начало отчетного периода (), текущих отклонений за период () к сумме остатка материалов на начало периода () и поступивших за этот период материалов по учетной стоимости (). Полученное процентное отношение должно использоваться при списании отклонения на увеличение учетной стоимости израсходованных материалов.

Теперь произведем расчет величины отклонений, подлежащих списанию в июле 2017 года.

Расчет отклонений за июль

| № п/п | Содержание | Средняя стоимость материалов (уч.стоимость) | ТЗР |

| Остаток на начало месяца | |||

| Поступило за месяц | |||

| Итого (п. 1 + п. 2) | |||

| Процент ТЗР | |||

| Списано за отчетный месяц всего | |||

| Остаток на конец месяца (п. 3 - п. 5) |

В соответствии с п. 86 Методических указаний отклоненияподлежат списанию на те же счета бухгалтерского учета, что и материалы (на счета производства, обслуживающих производств и хозяйств и др.). Поэтому списание материалов в учете ООО «Гамма» будет отражено следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списаны материалы в производство | |||

| Списаны отклонения по материалам |

Согласно п. 88 Методических указаний, так же как и во втором варианте, допускается применение упрощенных вариантов расчета стоимости отклонений при их списании на расходы.

|

|

Задача 4.

По состоянию на 1 июля 2017 г. в учете ООО «Гамма» числилось 80 ед. материала на сумму 10 100 руб. Сумма ТЗР, отраженная на субсчете 10-1-1 «ТЗР по материалам», равна 1 500 руб.

За месяц от поставщиков было получено четыре партии такого же материала.

| Дата | Количество | Цена без НДС | Сумма без НДС | НДС | Итого сумма с НДС |

| 1 июля | 40 | 125 | |||

| 10 июля | 50 | 150 | |||

| 20 июля | 60 | 150 | |||

| 30 июля | 30 | 160 | |||

| Итого | – |

При приобретении материала организация произвела ТЗР в сумме 3 540 руб., в том числе НДС – 540 руб.

За месяц со склада в производство было отпущено 240 ед. материала.

Учетной политикой организации предусмотрено, что ТЗР подлежат учету на отдельном субсчете к балансовому счету 10 «Материалы»; стоимость материалов, отпускаемых со склада, определяется по способу средней себестоимости.

Поступление материалов в учете ООО «Гамма» будет отражено следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получены материалы от поставщиков | |||

| Отражен НДС по полученным материалам | |||

| Отражены ТЗР по материалам | |||

| Отражен НДС по ТЗР | |||

| Погашена задолженность поставщикам за материалы и ТЗР | |||

| Принят к вычету НДС по материалам и ТЗР |

Для того чтобы отразить передачу материалов в производство, необходимо рассчитать среднюю себестоимость единицы материала, которая будет равна частному от деления стоимости всего материала на его количество.

Общая стоимость приобретенного в июле материала с учетом его остатка на начало месяца составляет

а общее количество

Стоимость одной единицы материала, определенная по способу средней себестоимости, составляет

Таким образом, стоимость материалов, переданных в производство, составила

Остаток материалов на складе на 1 августа составит

Стоимость остатка

Теперь произведем расчет величины ТЗР, подлежащих отнесению на затраты в июле 2017 года.

Расчет ТЗР за июль

| № п/п | Содержание | Средняя стоимость материалов | ТЗР |

| Остаток на начало месяца | |||

| Поступило за месяц | |||

| Итого (п. 1 + п. 2) | |||

| Процент ТЗР | |||

| Списано за отчетный месяц всего | |||

| Остаток на конец месяца (п. 3 - п. 5) |

В соответствии с п. 86 Методических указаний ТЗР, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.). Поэтому списание материалов в учете ООО «Гамма» будет отражено следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списаны материалы в производство | |||

| Списаны ТЗР по материалам |

5. Синтетический учет движения материалов.

Синтетический учет запасов ведется на активных счетах 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей». Учет материальных ценностей на синтетических счетах ведут по фактической себестоимости или по учетным ценам.

Учет материалов ведется на счете 10 «Материалы», к кᴏᴛᴏᴩому могут быть открыты следующие субсчета:

· «Сырье и материалы» — предназначен для учета наличия и движения сырья и основных материалов, входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, кᴏᴛᴏᴩые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки; и т.д.;

· «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — используется для учета наличия и движения покупных полуфабрикатов, готовых комплектующих изделий, включая строительные конструкции и детали, требующие сборки и входящие в себестоимость строительной продукции, а также для учета специального оборудования, инструментов и приспособлений, приобретаемых научно-исследовательскими и конструкторскими организациями для проведения научных (экспериментальных) работ. Оборудование и приборы общего назначения учитываются в составе основных средств, а не на счете 10 «Материалы»;

· «Топливо» — применяется для учета наличия и движения нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления зданий (уголь, торф, дрова и др.);

· «Тара и тарные материалы» — предназначен для учета наличия и движения всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов для ее изготовления и ремонта;

· «Запасные части» — используется для учета наличия и движения запасных частей, предназначенных для ремонтных целей, автомобильных шин в запасе и обороте, а также обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, создаваемого на ремонтных заводах, в ремонтных цехах организации и т.п.;

· «Прочие материалы» — применяется для учета наличия и движения отходов производства; неисправимого брака; материалов, полученных от ликвидации основных средств, изношенных шин и т.п.;

· «Материалы, переданные в переработку на сторону» — используется для учета движения материалов, переданных в переработку на сторону и в последующем включаемых в себестоимость полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям, ᴏᴛʜᴏϲᴙтся непосредственно в дебет счетов, на кᴏᴛᴏᴩых учитываются изделия, полученные из переработки; «Строительные материалы» — используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, а также другие материальные ценности, необходимые для нужд строительства;

· «Инвентарь и хозяйственные принадлежности» — используется для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, кᴏᴛᴏᴩые включаются в состав средств в обороте; «Специальная оснастка и специальная одежда на складе» — предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения;

· «Специальная оснастка и специальная одежда в эксплуатации» — применяется для учета поступления и наличия специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации).

При ϶ᴛᴏм по кредиту данного субсчета демонстрируется перенос стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета расходов организации 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Списание остаточной стоимости объектов при их досрочном выбытии:

Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

К-т 10 «Материалы», субсчет «Специальная оснастка и специальная одежда в эксплуатации».

Счет 15 «Заготовление и приобретение материальных ценностей» используется для отражения информации о приобретении запасов, ᴏᴛʜᴏϲᴙщихся к средствам в обороте. На счете демонстрируется покупная стоимость заготовления и приобретения материально-производственных запасов, определяемая по данным расчетно-платежных документов поставщика, и учетная стоимость фактически оприходованных ценностей.

На счете 16 «Отклонение в стоимости материальных ценностей» отражается разница в стоимости приобретения запасов, исчисленной в фактических затратах на приобретение и по учетной стоимости. Аналитический учет по счету 16 ведется по группам материально-производственных запасов, имеющих примерно одинаковый уровень данных отклонений.

Учет поступления материалов может быть организован в двух вариантах:

· с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей»;

· без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Организации самостоятельно определяют порядок учета материалов и отражают его в ϲʙᴏей учетной политике.

6. Учет по учетным ценам

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если поступление ценностей носит регулярный характер.

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

ПРОВОДКИ

Прежде, чем попасть на 10 счет, материалы учитываются по дебету сч. 15 проводкой Д15 К60 по стоимости, указанной в документах поставщика, без учета НДС.

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Если фактическая цена меньше учетной, то выполняется проводка Д15 К16. Кредитовое сальдо, образовавшееся на счете 16, сторнируется (отнимается) в конце месяца, сумма, подлежащая сторнированию, определяется по формуле:

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Проводки при поступлении материалов по учетным ценам:

Пример 1.

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Учет в производстве

Поступление материалов

Материалы могут поступать в организацию следующими способами:

От поставщиков за плату.

От поставщиков материалы поступают на основании сопроводительных документов, таковыми являются: накладная и счет-фактура. Далее, на складе выписывается Приходный ордер (форма №М-4). Сведения из приходного ордера заносятся в Карточку учета материалов (форма №М-17).

Если при приеме материалов от поставщика выявляются расхождения фактических данных по количеству, качеству и т.д. с документами, или сопроводительные документы отсутствуют (неотфактурованная поставка*), то составляется Акт о приеме материалов (форма №М-7), материалы приходуются комиссией по учетным ценам и приходный ордер не оформляется. Сумму излишка материалов относят на увеличение задолженности перед поставщиком или излишне полученный материал принимают на ответственное хранение (учитываются на забалансовом счете 002), а при выявлении недостачи по вине поставщика ему выставляется претензия.

При приемке материалов на складе поставщика водителю (экспедитору) выписывается Доверенность на получение материалов (форма №М-2 или №М2а).

Проводки:

Д10 К60 — поступили материалы по фактической стоимости

Д19 К60 — учтен входной НДС

Д68 К19 — зачет НДС

Д60 К51 — оплата поставщику

От учредителей

внесение материалов в уставный капитал (УК):

Д10 К75 — по согласованной стоимости

При демонтаже оборудования.

Поступление материалов при демонтаже оборудования оформляется Актом (форма №М-35).

По бартерным операциям

А) постановка на учет по продажной стоимости передаваемого имущества:

Д10 К60

Д19 К60

Б) отражение передаваемого имущества по продажной стоимости с НДС:

Д62 К90.1 (91.1) — выручка без НДС

Д90.3 (91.2) К68 — НДС

Д90.2 (91.2) К10,41,07 и т.д. — списание с учета передаваемого имущества по балансовой стоимости

Д90.9 (91.9) К99 — прибыль

Д99 К90.9 (91.9) — убыток

В) взаимозачет задолженности на продажную стоимость без НДС:

Д60 К62

Г) отражение НДС (ОТМЕНЕН С 2009 ГОДА):

Д51 К62 — получен НДС от контрагента

Д68 К19 — зачет НДС из бюджета

Д60 К51 — перечислен НДС контрагенту

Безвозмездное получение

Проводки:

Д10 К98 — по расчетной стоимости

При отпуске материалов в производство или на иные цели:

Д20,26,44 К10

Д98 К91.1

В соответствии с Инструкцией по применению Плана счетов материалы могут приходоваться двумя способами:

1. по фактической стоимости

используют, как правило, организации, у которых небольшая номенклатура материалов. Все затраты по приобретению материалов также отражаются на счете 10 «Материалы».

ВЫБЫТИЕ МАТЕРИАЛОВ

Материалы на предприятии могут быть:

1.отпущены в производство

оформляется Лимитно-заборной картой (форма №М-8) — если установлены нормы (лимиты) расхода материалов, или Требованием-наклаладной (форма №М-11) — если нормы не установлены.

При недостаче

Проводки:

если учет ведется по фактической стоимости с использованием счета 10 «Материалы»:

Д94 К10 — списание по фактической стоимости

Д20,26,44 К94 — списание недостачи в пределах норм естественной убыли

Д73.2, 91.2 К94 — списание недостачи на виновное лицо или на финансовый результат.

если учет материалов ведется с использованием счетов 15,16:

Д94 К10 — списание по учетной стоимости

Д16 К19 или

Д94 К16 — списание отклонений от фактической стоимости

Д20,26,44 К94 — списание недостачи в пределах норм естественной убыли

Д73.2, 91.2 К94 — списание недостачи на виновное лицо или на финансовый результат.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

1. по средней стоимости каждой единицы

так оцениваются материалы, используемые организацией в особом порядке или запасы, которые не могут обычным образом заменять друг друга (драгоценные металлы, камни и т.д.);

2. по средней себестоимости стоимости

определяется делением общей стоимости вида материалов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим материалам в этом месяце;

3. по себестоимости первых по времени закупок (ФИФО)

основан на допущении, что материалы используются в производстве в последовательности их закупки, т.е материалы первыми, поступающими в производство, оцениваются по себестоимости ранних закупок с учетом остатка на начало месяца. А остаток на конец месяца оценивается по стоимости последних по времени приобретений.

Метод ЛИФО отменен с 01.01.08года

УЧЕТ

Согласно п. 83 Методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), данные расходы могут учитываться одним из трех способов:

СПИСАНИЕ

В соответствии с п. 86 Методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), транспортно-заготовительные расходы, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.).

Один из следующих вариантов списания транспортно-заготовительных расходов необходимо прописать в учетной политике организации:

1.метод среднего процента при котором расходы списываются на увеличение стоимости израсходованных материалов в сумме, рассчитанной по формуле:

1. Для того, чтобы отразить передачу материалов в производство, необходимо сначала рассчитать среднюю себестоимость единицы материала, которая равна:

(общая стоимость приобретенного в текущем месяце материала с учетом его остатка на начало месяца)

______________________________________________________________________________________

(общее количество материала на складе)

Далее, полученную цифру умножаем на количество материалов, переданных в производство и получаем стоимость материалов, переданных в производство в текущем месяце.

2. рассчитаем процент списания транспортно-заготовительных расходов (ТЗР) в текущем месяце (удельный вес ТЗР в стоимости материалов, списанных в производство):

(остаток ТЗР на начало месяца + поступления ТЗР за месяц)

_____________________________________________________________________________________

(общая стоимость приобретенного за месяц материала с учетом его остатка на начало месяца х 100%)

Обратите внимание, что в полученной сумме после запятой оставляем четыре знака.

3. зная процент списания, можем вычислить сумму списания ТЗР в текущем месяце:

Стоимость материалов, переданных в производство в текущем месяце, умножаем на процент.

Проводки:

Д20 К10.1 — списаны материалы в производство

Тема 4.Учет оборотных активов

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!