Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Прибыль – это конечный результат финансово-хозяйственной деятельности предприятия, который определяется как разность между выручкой от реализации продукции и её полной себестоимостью.

Прибыль наряду с суммой амортизационных отчислений является основным источником финансирования капитальных вложений, осуществления воспроизводства основных средств, пополнения собственных оборотных средств, материального стимулирования работников, затрат на социальное развитие.

Прибыль как важнейшая категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия.

- прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

- прибыль является одним из источников формирования бюджетов разных уровней (через налог на прибыль).

Различают следующие виды прибыли:

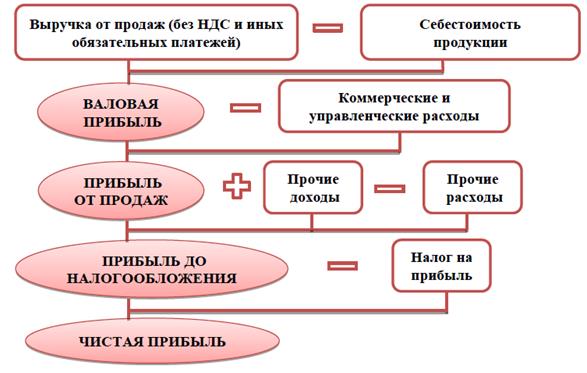

Валовая прибыль – разница между выручкой и производственной себестоимостью продукции.

Прибыль от реализации продукции (прибыль от продаж) - финансовый результат производственной и сбытовой деятельности предприятия; определяется как разность между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость, акцизов и аналогичных обязательных платежей и затратами на ее производство и реализацию, включаемых в себестоимость продукции (работ, услуг) (выручка за минусом полной себестоимости).

На величину прибыли оказывают влияние следующие факторы: цены на продукцию, тарифы на услуги и работы, себестоимость продукции, объём и состав реализованной продукции.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую балансовую прибыль. Она состоит из прибыли от реализации продукции, прибыли от прочей деятельности (реализация имущества, нематериальных активов и пр.) плюс внереализационные доходы (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) минус внереализационные расходы (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов, арбитражные и судебные издержки и т.д.).

Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой балансовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии остается так называемая чистая прибыль. По своей величине она представляет часть балансовой прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей в бюджет, включая финансовые санкции за нарушения налогового законодательства. Чистая прибыль - единственный источник средств для выплаты дивидендов в акционерных обществах, распределения между участниками пропорционально их долям в обществах с ограниченной ответственностью.

| Выручка от продаж (минус НДС, акцизы и аналогичные платежи)

|

| Валовые издержки, затраты

| Прочие доходы и расходы

| Налог на прибыль и иные аналогичные обязательные платежи

| Чистая прибыль

|

| Условно-переменные, прямые затраты

| Условно-постоянные затраты

|

| Управленческие расходы

| Коммерческие расходы

|

|

| Валовая прибыль

|

|

|

|

| Прибыль (убыток) от продаж

|

|

|

|

|

| Прибыль (убыток) до налогообложения

|

В условиях рыночных отношений предприятие должно стремиться, если не к получению максимальной прибыли, то, по крайней мере, к такому объёму прибыли, который позволил бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров, но и обеспечить динамичное развитие его производства в условиях конкуренции.

В условиях рыночных отношений объём прибыли предприятия зависит от правильности выбора производственной направленности предприятия (выбор продуктов, пользующихся стабильным и высоким спросом), от создания конкурентоспособных условий продажи своих товаров (цена, сроки поставок, обслуживание покупателей и т.д.), от объёмов производства (чем больше объём производства, тем больше прибыли), от ассортимента продукции и снижения издержек на производство.

Распределение прибыли базируется на трёх основных принципах:

- обеспечение материальной заинтересованности работников, достижение увеличения результатов при снижении затрат;

- накопление собственного капитала;

- выполнение обязательств перед государственным бюджетом.

Процесс формирования различных показателей прибыли можно представить в виде схемы. Эта модель используется при составлении отчета о прибылях и убытках.