Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

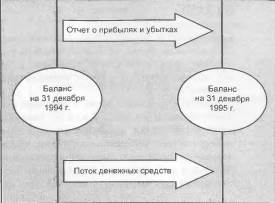

В бизнесе существует три основных документа, из которых мы получаем данные для дальнейшего анализа: баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Основные отчеты компании не являются независимыми, а тесно связаны между собой, образуя единую систему отчетности (рис. 2).

Рис. 2. Взаимосвязь трех основных бухгалтерских отчетов.

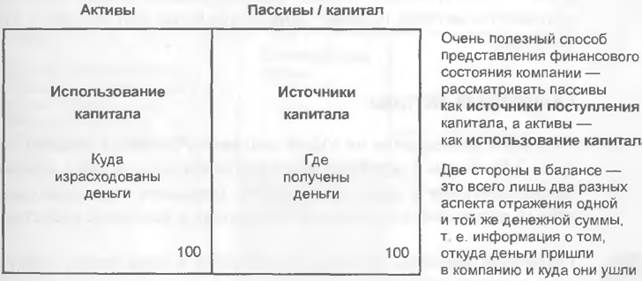

Баланс – моментальный снимок состояния активов, которые используются в компании, и капитала, за счет которого созданы эти активы. Баланс можно представить в виде двигателя, вырабатывающего энергию, то есть прибыль (рис. 3).

Рис. 3. Баланс, как информация об источниках поступления и использования капитала

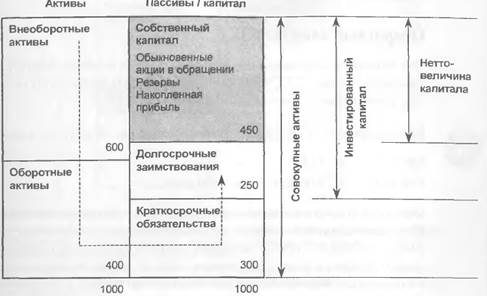

Структура баланса (рис. 4). Активы: внеоборотные (балансовая стоимость основных средств, нематериальные активы, долгосрочные финансовые вложения); оборотные (товарно-материальные запасы, дебиторская задолженность, денежные средства, прочие). Капитал: собственный (обыкновенные акции; резервы, например, переоценка основного капитала, продажа акций данной кампании по курсу превышающему номинал; накопленная прибыль), долгосрочные заимствования, краткосрочные обязательства (кредиторская задолженность; краткосрочные займы; прочие, то есть начисленные, но не выплаченные, например, налоги, ЗП).

Рис. 4. Структура баланса.

Поскольку активы отражаются в соответствии с правилами бухучета, баланс не претендует на то, чтобы показать рыночную стоимость компании. При покупке компании инвесторы изучают стоимость активов отдельно и подробно.

Глава 3. Баланс: основные понятия

Совокупные активы: СА = ВА + ОА (1000 = 600 + 4000) или по правой части баланса: СА = СК + ДЗ + КА (1000 = 450 + 350 + 300)

Инвестированный капитал: ИК = ВА + ОА – КО (700 = 600 + 400 – 300) или ИК = СК + ДЗ (700 = 450 + 250)

|

|

Собственный капитал: СК = обыкновенные акции в обращении + резервы + накопленная прибыль, или СК = ВА + ОА – КО – ДЗ (450 = 600 + 400 – 300 – 250). Совокупный капитал иначе называют нетто-величина капитала (рис. 5). Первая формула используется бухгалтерией. Вторая – отражает суть: из совокупных активов вычесть все внешние обязательства.

Рис. 5. Соотношение совокупного, инвестированного и нетто-величины капитала.

Степень достоверности показателя собственного капитала полностью зависит от достоверности определения активов.

Оборотный капитал: ОК = ОА – КО (100 = 400 – 300). Ликвидность – степень доступности денежных средств. Богатство и ликвидность – не одно и то же. Это случается, если богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Другое определение оборотного капитала: ОК = СК + ДЗ – ВА (450 + 250 – 600). Когда бизнес только возникает в него вливается долгосрочный капитал, который тратится на основные средства (ВА), но часть должна остаться для обеспечения операционных потребностей. По мере роста бизнеса оборотный капитал также растет; его финансирование осуществляется за счет долгосрочных источников (например, за счет нераспределенной прибыли).

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!