Проведение комплексного анализа внешней и внутренней среды функционирования банка ПАО «Сбербанк России»

Для анализа основных тенденций развития Сбербанка необходимо провести общий анализ основных финансово-экономических показателей деятельности банка.

В таблице 1 представлен горизонтальный и вертикальный анализ бухгалтерского баланса отделения Поволжского банка, за 2014-2015гг.

Таблица 1. Анализ данных бухгалтерского баланса ПАО "Сбербанк России", отделения №6991 за 2014-2015 гг.

| Показатели

|

|

| Изменения

| Уд. Вес к валюте баланса, %

| Изменения, +/ тыс. руб

|

| +/ руб

| %

|

|

|

| Основные средства

| 563 785

| 563 785

|

| 0,0

| 4,8

| 5,7

| 0,9

|

| Финансовые вложения

| 545 484

| 569 630

| 24 146

| 4,4

| 4,7

| 5,7

| 1,1

|

| Прочие внеоборотные активы

| 200 800

| 201 780

|

| 0,5

| 1,7

| 2,0

| 0,3

|

| Итого по разделу I

| 1 310 069

| 1 335 195

| 25 126

| 1,9

| 11,2

| 13,5

| 2,3

|

| Запасы

| 869 364

| 714 563

| -154 801

| -17,8

| 7,4

| 7,2

| -0,2

|

| НДС по приобретенным ценностям

| 452 300

| 514 200

| 61 900

| 13,7

| 3,9

| 5,2

| 1,3

|

| Дебиторская задолженность

| 7 896 354

| 4 563 780

| -3 332 574

| -42,2

| 67,4

| 46,0

| -21,4

|

| Финансовые вложения

| 145 230

| -

| -145 230

| -100,0

| 1,2

| 0,0

| -1,2

|

| Денежные средства и денежные эквиваленты

| 1 040 563

| 2 789 600

| 1 749 037

| 168,1

| 8,9

| 28,1

| 19,2

|

| Уставный капитал

| 1 000 000

| 1 504 000

| 504 000

| 50,4

| 8,5

| 15,2

| 6,6

|

| Резервный капитал

| 560 980

| 560 980

|

| 0,0

| 4,8

| 5,7

| 0,9

|

| Нераспределенная прибыль

| 900 560

| 814 560

| -86 000

| -9,5

| 7,7

| 8,2

| 0,5

|

| Итого по разделу III

| 2 461 540

| 2 879 540

| 418 000

| 17,0

| 21,0

| 29,0

| 8,0

|

| Заемные средства

| 2 896 320

| 1 834 598

| -1 061 722

| -36,7

| 24,7

| 18,5

| -6,2

|

| Прочие обязательства

| 696 520

|

| -696 520

| -100,0

| 5,9

| 0,0

| -5,9

|

| Итого по разделу IV

| 3 592 840

| 1 834 598

| -1 758 242

| -48,9

| 30,7

| 18,5

| -12,2

|

| Заемные средства

| 4 896 300

| 4 563 200

| -333 100

| -6,8

| 41,8

| 46,0

| 4,2

|

| Кредиторская задолженность

| 763 200

| 640 000

| -123 200

| -16,1

| 6,5

| 6,5

| -0,1

|

| Итого по разделу V

| 5 659 500

| 5 203 200

| -456 300

| -8,1

| 48,3

| 52,5

| 4,2

|

| Баланс

| 11 713 880

| 9 917 338

| -1 796 542

| -15,3

| 100%

| 0,0

|

Итак, основные изменения в структуре баланса отражены ниже:

¾ Валюта баланса сократилась на 1 796 542 тыс. руб., 15,3%;

¾ Отрицательная динамика наблюдается по разделу оборотные активы снижение на 17,5%;

¾ Положительная динамика выражена по разделам:

¾ Сокращение долгосрочных обязательств на 8,1%, а также долгосрочных на 49%;

¾ Прирост по разделу капитал и резервы +17%;

¾ Прирост по разделу необоротные активы составила +1,9%.

¾ Стоит отдельно заметить положительную динамику прироста уставного капитала (рост на 50%); сокращение дебиторской задолженности на 42,2%; сокращение запасов на 18%.

¾ Раздел необоротные активы составили прирост доли на 2,3% в 2015г;

¾ Раздел оборотные активы наоброт отразили снижение удельного веса на 2,3%;

¾ Раздел капитал и резервы вырос на 8%%

¾ Существенное сокращение долевого участия принес раздел долгосрочных обязательств (12,2%);

¾ Краткосрочные обязательства в 2015г увеличили свой удельный вес на 4%.

Так же стоит изучить динамику изменения абсолютных и относительных темпов прироста отчета. В таблице 2 представлена динамика изменения различных критериев рентабельности.

Таблица 2. Анализ реализации услуг ПАО "Сбербанк России", отделения №6991 за 2014-2015гг.

| Показатели

| Период

| Изменения

|

| 2014г

| 2015г

| +/ тыс. руб

| %

|

| Выручка

| 24 809 633

| 29 630 544

| 4 820 911

|

|

| Себестоимость продаж

| 8 963 520

| 9 415 779

| 452 259

|

|

| Валовая прибыль

| 15 846 113

| 20 214 765

| 4 368 652

|

|

| Чистая прибыль

| 12 203 109

| 15 566 741

| 3 363 632

|

|

| Рентабельность основной деятельности.

| 2,8

| 3,1

| 0,4

| 13,7

|

| Рентабельность оборотных активов.

| 1,2

| 1,8

| 0,6

| 54,6

|

| Рентабельность продаж (по чистой прибыли)

| 0,5

| 0,5

| 0,0

| 6,8

|

| Порог рентабельности

| 5 725 072,6

| 6 423 701,2

| 698 628,5

| 12,2

|

Итак, реализации банковских услуг в 2015г по отношению к 2014г., была увеличена на 19% (4 820 911 тыс. руб.,)

Наравне с ростом себестоимости был выявлен и рост расходов на 17%, а также управленческих расходов на 34%.С ростом прибыли до налогообложения, вырос и прирост налогов +28%.

Несмотря на рост себестоимости (прирост +5%, или порядка 452 269 тыс. руб.,). чистая прибыль (в т.ч и валовая) отразила прирост +28% (увеличение прибыли на 3 363 633 тыс. руб.,)

Выручка, которую мы оценили по категориям, получила следующие результаты: наибольший прирост (свыше 55 268,5 млрд. руб.,) в 2015г составили кредитные операции на рынке, а также инвестиционная деятельность банка с компания подрядчиками, в рамках развития отношений по продвижению ипотечных услуг кредитования.

Динамика рентабельности положительна. Так на 13,7% выросла рентабельность основной деятельности, которая характеризует основную деятельность отделения, позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли. Рост рентабельность оборотных активов составил свыше +54%. Данный критерий показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов. Чем данное значение выше, тем оборотные средства используются эффективнее.

Рентабельность продаж выросла на 7%. На 12% вырос порог рентабельности, который обозначает такой уровень деловой активности банка, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности банка. Отделение "Сбербанка" несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога.

Анализ стратегических целей и программ, включая стратегическое развитие конкретных сфер: финансовой стратегии, производственной, маркетинговой, стратегии развития кадрового потенциала и т.д.

Стратегия Сбербанка направлена на дальнейшее укрепление его позиций в качестве одного из ведущих и стабильных финансовых институтов мира. За ближайшие пять лет ПАО «Сбербанк России» планирует удвоить показатели чистой прибыли и активов, добиться прорыва в эффективности управления расходами, повысить показатели достаточности капитала первого уровня, а рентабельность собственного капитала останется выше мировых аналогов.

За последние несколько лет Сбербанку удалось добиться значительных результатов на рынке оказания банковских услуг физическим лицам.

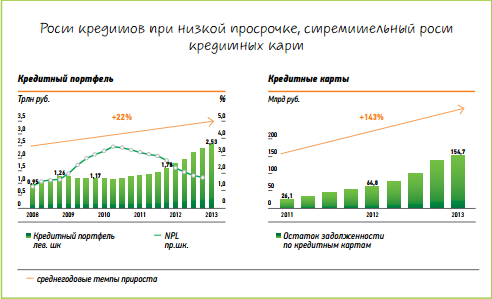

Результаты розничного бизнеса показаны на рисунке 2.

Рисунок – 2 Результаты розничного бизнеса в ПАО «Сбербанк России»

Российский рынок банковских услуг для физических лиц продолжает оставаться одним из самых привлекательных в мире. Несмотря на то, что среднегодовые темпы роста активов и пассивов замедлятся в 2014–2018 годах по сравнению с 2009–2013 годами, а маржа сократится, рынок остается высокорентабельным.

Главной задачей розничного бизнеса является построение глубоких доверительных отношений с клиентами. Банк хочет стать незаметной, но неотъемлемой частью их жизни. Так же, хочет быть надежным и проверенным финансовым советником, и партнером клиентов и помогать им принимать самые главные для них финансовые решения. У клиентов не должно возникать сомнений в выборе банка, поскольку Сбербанк является надежным партнером.

Для того чтобы достичь этой цели через 5 лет, необходимо решить четыре задачи по развитию бизнес-модели розничного бизнеса Сбербанка на рынке РФ:

1. Упрочить лидерство Сбербанка в каналах массового привлечения клиентов;

2. Сделать продукты Банка неотъемлемой частью ежедневной жизни клиентов;

3. Построить максимально глубокие отношения с клиентами за счет понимания их потребностей, внимания и индивидуального подхода.

4. Выстроить полностью бесшовное и качественное взаимодействие клиента и Банка через любые каналы.

В Сбербанке существует ряд стратегических целей, программ, задач:

-Оптимизация расходов. В рамках реализации стратегии до 2014 года предполагалось, что уровень отношения операционных расходов к операционным доходам Сбербанка снизится до 40% по РСБУ. Несмотря на существенные усилия, Банк не смог обеспечить реализацию данной задачи в полном объеме. Это связано с более высокими, чем предполагалось, затратами на реализацию программы трансформации, дополнительными расходами на приведение оплаты труда сотрудников к рыночному уровню, а также недостаточно эффективной системой управления затратами в масштабах всей Группы.

- Лин-лаборатории. В Банке работает около 100 лин-лабораторий, подразделений, которые помимо осуществления текущей деятельности разрабатывают и тестируют новые подходы к работе. Сотрудники лин- лабораторий вовлечены во все ключевые проекты по совершенствованию работы Банка.

- Краудсорсинг и инновации. В Банке работают две электронные площадки, позволяющие любому сотруднику принять участие в совершенствовании работы банка. На одной из них — «Бирже идей» — сотрудники могут подать инициативы по улучшению стандартов работы. А на площадке «Идея Сбербанка» проводится обсуждение важных для Банка тем — от подходов к борьбе с очередями до внесения изменений во внутренние нормативные документы Банка.

- Работа с предприятиями малого бизнеса. Производительность повышена на 40%, за счет высвобождаемого времени введены роли клиентских менеджеров, в задачу которых входит качественное обслуживание клиентов.

Реализация стратегических целей возможна только при условии построения эффективной и современной модели управления Группой Сбербанк. Модель управления, отвечающая стоящим перед Сбербанком вызовам, должна обладать следующими основными характеристиками:

1.Вариативность — возможность применения различных подходов к управлению для различных типов деятельности в рамках Группы.

2. Гибкость и динамичность — возможность оперативного принятия и реализации решений субъектами управления при повышении их полномочий и ответственности.

3.Эффективность и экономность — система управления должна отвечать целям Банка по оптимизации расходов.