Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Дивидендный Бюллетень (далее – Бюллетень) и Комплекс файлов “ExpaDiviRate” (далее - Комплекс файлов или Комплекс)

Спецификация

Содержание.

Раздел 1. Вводная информация. 1

Раздел 2. Инструкция по открытию Бюллетеня. 3

и копированию ценовой информации из QUIKа в Excel-файл Бюллетеня. 3

Раздел 3. Описание полей таблицы Бюллетеня. 5

Подраздел 3.1. Пользовательский вид и общая структура всей таблицы Бюллетеня. 5

Подраздел 3.2. Группа граф «Идентификационные данные по акциям». 5

Подраздел 3.3. Группа граф «Дивидендная история и показатели дивидендной политики компаний-эмитентов» 6

Подраздел 3.4. Группа граф «Экономические показатели компаний-эмитентов». 9

Подраздел 3.5. Группа граф «Дополнительные данные и расчёты». 12

Подраздел 3.6. Методика вычисления Долгосрочно Ожидаемых показателей и расчётной цены акции. 13

Раздел 4. Исходные данные по эмитентам. Файлы-эмитентов (ФЭты). 14

Подраздел 4.1. Исходные данные по эмитентам для Центрального файла и ФЭтов. 14

Подраздел 4.2. Назначение и структура ФЭта. 15

Подраздел 4.3. Поля для ввода данных финансовой отчётности в ФЭте. 16

Подраздел 4.4. Поля для ввода данных по Уставному капиталу и по конкретизации дивидендных прав привилегированных акций в ФЭте. 17

Подраздел 4.5. Поля для ввода данных по дивидендной истории в ФЭте. 18

Бумага

Код бумаги

ISIN-код бумаги

Дата торгов

Номинал

Цена послед.

Пред. оц.

Оборот

Цена закр.

Предл.

Спрос

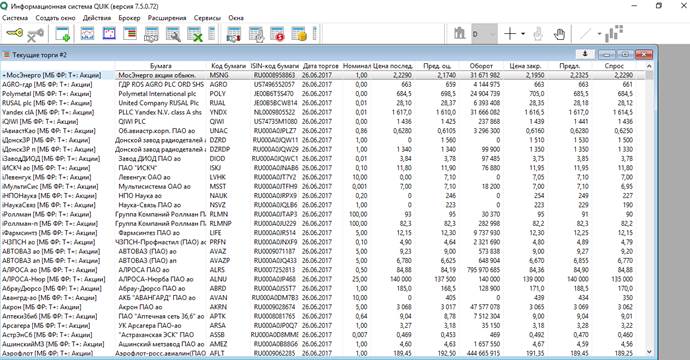

Помимо этих полей в Таблице текущих торгов, QUIK-ом первой слева будет создана графа без названия, но которая по смыслу будет совпадать с полем “Бумага”. Также Таблица текущих торгов должна содержать полный перечень акций, торгуемых на Московской бирже, т.е. в Таблицу текущих торгов должны быть включены весь список инструментов “МБ ФР: Т+: Акции” и весь список инструментов “МБ ФР: Т+: Д-Акции”.

|

|

Пример Таблицы текущих торгов в QUIK-е для копирования в Центральный файл представлен на Рисунке 1 настоящей Спецификации.

Рисунок 1. Пример Таблицы текущих торгов в QUIK-е для копирования в Центральный файл.

4. Сформированную Таблицу текущих торгов необходимо скопировать в ячейку с адресом A1 на Листе “Цены_МБ” Центрального файла. Перед этим на этом Листе всё содержимое ранее скопированной Таблицы текущих торгов должно быть удалено путём выделения всех столбцов, содержащих данные прежней Таблицы текущих торгов, и нажатием клавиши “Del” (или “Delete”).

Далее в QUIK-е на сформированной Таблице текущих торгов нужно выделить любую строку, вызвать правой клавишей мыши контекстное меню команд и выбрать из этого меню команду “Копировать в буфер обмена”, нажав по ней левой клавишей мыши. Затем перейти в Центральный файл, на Листе “Цены_МБ” выделить ячейку с адресом “A1”, вызвать правой клавишей мыши контекстное меню команд и выбрать из этого меню команду “Вставить”, нажав по ней левой клавишей мыши. И скопированные таким образом из QUIK-а ценовые данные можно наблюдать теперь уже в самой таблице Бюллетеня на Листе “Бюллетень” Центрального файла. После этого процесс копирования ценовой информации из QUIK-а в Центральный файл можно считать завершённым до следующей такой же процедуры обновления ценовой информации по усмотрению Пользователя.

Раздел 3. Описание полей таблицы Бюллетеня.

Подраздел 3.1. Пользовательский вид и общая структура всей таблицы Бюллетеня

1. Пользовательский вид таблицы Бюллетеня представлен на Листе “Бюллетень” файла “Центральный файл_OS.xls”. Формулы, содержащиеся в этой таблице, являются ссылками на соответствующие ячейки Листа “Техлист” того же файла. К этой таблице Пользователь может применять Excel-команду фильтрации, справа от этой таблицы создавать свои Пользовательские графы, содержащие формулы со ссылками на другие графы таблицы Бюллетеня, или делать какие-то черновые расчёты, копировать таблицу Бюллетеня в другой файл со специальной вставкой “Значения и форматы чисел”, если это Excel-файл.

|

|

2. Таблица Бюллетеня состоит из 38 граф (столбцов). Каждой графе присвоен порядковый номер, указанный в строке ниже строки с названиями этих граф. Эти графы подразделяются на 4 группы:

1) Идентификационные данные по акциям;

2) Дивидендная история и показатели дивидендной политики компаний-эмитентов;

3) Экономические показатели компаний-эмитентов;

4) Дополнительные данные и расчёты.

Подраздел 3.2. Группа граф «Идентификационные данные по акциям»

1. На Рисунке 2 показан пример группы граф «Идентификационные данные по акциям». Как видно на этом Рисунке, эта группа состоит из 6 граф. Также над шапкой этих граф таблицы Бюллетеня находится обобщающая информация о Бюллетене, содержащая, помимо прочего, в ячейке над шапкой графы 6 дату торгов, на которую приходятся полученные из QUIK-а данные по ценам на акции.

2. В графе 1 «ИНН эмитента» указывается ИНН компании-эмитента соответствующей акции.

В графе 2 «Эмитент (с указанием орг.прав.формы, если не ОАО или не ПАО)» указывается наименование компании-эмитента акции.

В графе 3 «Тип акции» указывается категория (тип) акции - обыкновенная или привилегированная эта акция, которая лежит в основе или составляет соответствующий финансовый инструмент.

В графе 4 «Торговый код (тикер) инструмента» указывается краткое кодовое обозначение акции компании-эмитента, используемое в торговой системе.

В графе 5 «Код ISIN инструмента» указывается Международный идентификационный код ценной бумаги. Он уникален для каждой торгуемой ценной бумаги, и поэтому его можно использовать для поиска данных по любой торгуемой ценной бумаге из других баз данных, где применяется этот код. Как правило, код ISIN имеют все те акции, которые обращаются на организованном рынке ценных бумаг – на Московской бирже.

Рисунок 2. Пример группы граф «Идентификационные данные по акциям»

В графе 6 «Цена на Московской бирже; руб» указывается цена акции на Московской бирже. Здесь применяется Цена предложения на момент снятия данных с Биржи либо, если таковой цены нет - Цена последней сделки, либо, если нет Цены последней сделки – Цена закрытия, либо, если уже и Цены закрытия нет на Бирже по этой акции - Цена предыдущей оценки либо ноль (эти данные для Бюллетеня берутся из QUIK).

|

|

Подраздел 3.3. Группа граф «Дивидендная история и показатели дивидендной политики компаний-эмитентов»

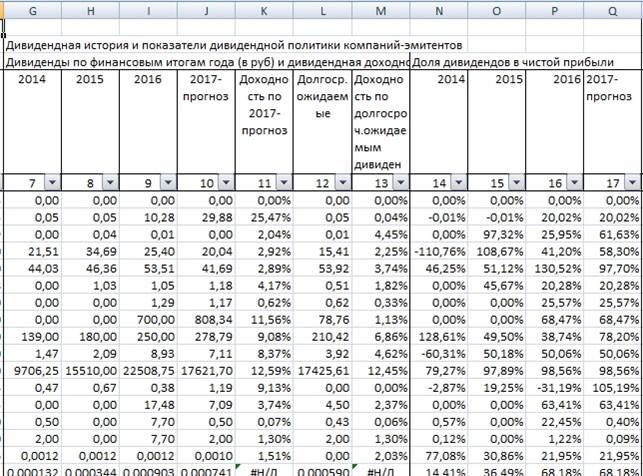

1. На Рисунке 3 показан пример группы граф «Дивидендная история и показатели дивидендной политики компаний-эмитентов». Как видно на этом Рисунке, эта группа состоит из 11 граф, которые в свою очередь подразделяются на две подгруппы:

1) Дивиденды по финансовым итогам года (в руб) и дивидендная доходность;

2) Доля дивидендов в чистой прибыли.

Рисунок 3. Пример группы граф «Дивидендная история и показатели дивидендной политики компаний-эмитентов»

2. Подгруппа столбцов «Дивиденды по финансовым итогам года (в руб) и дивидендная доходность» показывает дивидендную историю по каждой акции, прогноз и расчёт размера дивиденда, а так же дивидендную доходность по прогнозным и расчётным данным размера дивиденда.

Графы 7, 8, 9 и 10 – показывают величину дивидендов за каждый завершенный год из 3 последних лет плюс величину прогнозируемого дивиденда за Отчётный год:

в графе 7 указывается размер дивиденда, выплаченного за год, закончившийся за три года до окончания Отчётного года;

в графе 8 указывается размер дивиденда, выплаченного за год, закончившийся за два года до окончания Отчётного года;

в графе 9 указывается размер дивиденда, выплаченного (начисленного) за год, закончившийся за один год до окончания Отчётного года;

в графе 10 указывается прогнозируемый размер дивиденда, который, возможно, будет выплачен по финансовым итогам Отчётного года.

3. Прогноз размера дивиденда на акцию за Отчётный год в графе 10 рассчитывается чаще всего на основе методов экстраполяции. Например, если за Отчётный год до его окончания уже вышла промежуточная отчётность по чистой прибыли, скажем, за 9 месяцев, то эта чистая прибыль экстраполируется на весь оставшийся Отчётный год путём прибавления к ней разницы между чистой прибылью за весь предшествующий год и чистой прибылью за 9 месяцев того же предшествующего года. Исходя из полученного таким образом прогноза чистой прибыли за весь Отчётный год, рассчитывается прогноз размера дивиденда за тот же Отчётный год.

|

|

4. В графах 7, 8, 9 и 10 указываются размеры дивидендов без разбивки их на промежуточные дивиденды, если таковые практикуются какими-либо компаниями-эмитентами, а указываются уже суммы промежуточных и финальных дивидендов за соответствующий год.

9. При заполнении Бюллетеня фактическими данными по дивидендам применяется следующее правило: Если в решении о выплате дивидендов не определён или указан неоднозначный отчётный период, за который выплачиваются дивиденды (нераспределённая прибыль прошлых лет, специальные дивиденды и т.д.), то указанные дивиденды относятся на усмотрение составителей Бюллетеня либо к дивидендам за тот год, на который приходится дата закрытия реестра по таким дивидендам, либо к предыдущему году.

10. Числовое значение с символом «^» в графах 7-9 означает, что эмитент не предоставил в открытом доступе данные или пока ещё не принял ожидаемого решения о размерах дивидендов по своим акциям. Поэтому это может означать, что данные по размерам этих дивидендов получены из неподтвержденных источников либо расчётным путём, исходя из прежней дивидендной истории эмитента. Однако составители Бюллетеня стремятся обходить подобных эмитентов и включают их в рассмотрение в исключительных случаях, если эти эмитенты, например, действительно, могут представлять инвестиционный интерес. Поэтому присутствие акций таких компаний-эмитентов в Бюллетене – это единичные случаи.

Назначение числовых значений с символом «^» в графе 10 разъясняется в Части 4 Подраздела 3.4. настоящей Спецификации (описание графы 23 «Корр.статус данных»).

Символ «^» в графах 7, 8, 9 и 10 является условными (вспомогательными) обозначением.

11. Графа 11 показывает величину годовой дивидендной доходности исходя из прогнозируемого размера дивиденда за Отчётный год и текущей стоимости ценной бумаги. Величина годовой дивидендной доходности в графе 11 рассчитывается путём деления значения графы 10 на значение графы 6 («Цена на Московской бирже; руб») и выражается в %-ах.

12. Графа 12 показывает величину Долгосрочно ожидаемого дивиденда на акцию. Это тоже некий аналог прогнозируемой величины дивиденда, что в графе 10. Отличие этих показателей друг от друга в том, что прогнозируемая величина дивиденда за Прогнозный (Отчётный) год рассчитывается на основе экстраполяции последних отчётных данных, а величина Долгосрочно ожидаемого дивиденда – эта та величина дивиденда, которая определяется на основе отчётных данных за три последних завершенных года плюс прогнозные данные за Отчётный год:

|

|

Размер Долгосрочно ожидаемого дивиденда вычисляется путём умножения Долгосрочно Ожидаемой Чистой прибыли (далее – ДО Чистая прибыль) на отношение общей суммы дивидендов (на всё количество соответствующих акций) за три последних завершённых года плюс прогнозируемая общая сумма дивидендов (по тем же акциям) за Отчётный год к сумме чистых прибылей за те же три завершенных года плюс прогноз чистой прибыли за Отчётный год, затем полученный результат нужно поделить на количество соответствующих акций. При этом, если за тот или иной год наблюдалась отрицательная чистая прибыль, то данный год в расчёт не принимался.

Подробно с методикой расчета Долгосрочно ожидаемых показателей, в том числе и ДО Чистой прибыли, можно ознакомиться в Поразделе 3.6. настоящей Спецификации.

13. Графа 13 показывает Долгосрочно ожидаемую величину дивидендной доходности к текущим ценам на акции. Значение в графе 13 получается путём деления значения графы 12 на значение графы 6 и выражается в %-ах.

14. Подгруппа столбцов «Доля дивидендов в чистой прибыли» показывает параметры дивидендной политики, применяемые компаниями-эмитентами на практике.

Графы 14, 15, 16 и 17 показывают долю чистой прибыли за каждый завершенный год из трех последних лет, которая направлялась на выплату дивидендов по соответствующим акциям, и показывают прогнозируемую долю чистой прибыли за Прогнозный год, которая, вероятно, будет выплачена акционерам в следующем году - в следующем за Прогнозным годом. В общем случае дивиденды выплачиваются из Чистой прибыли предприятия: год завершается, весной следующего года компании составляют годовую бухгалтерскую отчетность, определяют размер чистой прибыли, полученной за завершенный год, определяют долю от неё, которая будет выплачена акционерам в виде годовых дивидендов за тот же завершенный год. То есть эти графы позволяют увидеть, какую часть от чистой прибыли, полученной за тот или иной год из трех последних завершенных лет, компании-эмитенты направляли на выплату дивидендов, а также прогноз размера такой доли за Отчётный год.

В графе 14 показывается доля от чистой прибыли, полученной за год, который завершился за три года до окончания Прогнозного года, направленная на выплату дивидендов акционерам по соответствующим акциям.

В графе 15 показывается доля от чистой прибыли, полученной за год, который завершился за два года до окончания Прогнозного года, направленная на выплату дивидендов акционерам по соответствующим акциям.

В графе 16 показывается доля от чистой прибыли, полученной за год, который завершился за один год до окончания Прогнозного года, направленная на выплату дивидендов акционерам по соответствующим акциям.

В графе 17 показывается прогноз доли дивидендов в чистой прибыли, которые, вероятно, будут выплачены из чистой прибыли за Отчётный (Прогнозный) год.

Подраздел 3.4. Группа граф «Экономические показатели компаний-эмитентов»

1. На Рисунке 4 показан пример группы граф «Экономические показатели компаний-эмитентов». Как видно на этом Рисунке, эта группа состоит из 17 граф, которые в свою очередь подразделяются на несколько подгрупп, состоящих из одного или нескольких столбцов:

1) Отрасль;

2) Чистая прибыль в млн.руб.;

3) Корр.статус данных;

4) Форма отчетности;

5) Долгосрочно ожидаемые (далее - ДО) показатели в млн.руб.

2. Подгруппа «Отрасль» состоит из одного одноимённого столбца – графы с номером 18. В графе 18 «Отрасль» дается краткое название или описание отрасли, сферы деятельности компании-эмитента.

3. В подгруппе «Чистая прибыль в млн.руб.» показывается динамика Чистой прибыли (в млн.руб.) за последние три завершившихся года, плюс прогноз размера Чистой прибыли (в млн.руб.), которая, вероятно, будет получена по итогам Прогнозного года:

В графе 19 показывается размер Чистой прибыли, полученной за год, завершившийся за три года до окончания Отчётного года.

В графе 20 показывается размер Чистой прибыли, полученной за год, завершившийся за два года до окончания Отчётного года.

В графе 21 показывается размер Чистой прибыли, полученной за год, завершившийся за один год до окончания Отчётного года.

В графе 22 показывается прогноз Чистой прибыли, которая, вероятно, будет получена по итогам Прогнозного (Отчётного) года.

4. Подгруппа «Корр.статус данных», состоящая из единственного одноимённого столбца с номером 23, является вспомогательной и предназначена для корректировки статуса данных (значений) в столбцах 21 и 22, а также в графе 10. Графа 23 может принимать одно из трёх значений:

либо «Ф» (от слова «факт»), либо «П» (от слова «прогноз»), либо пустое значение.

Графа 22 по умолчанию содержит прогноз, т.е. нефактические данные, а столбец 21 также по умолчанию содержит фактические данные. Но годовая бухгалтерская отчётность (прежде всего нас интересуют данные по чистой прибыли) за завершившийся Отчётный год выходит по всем компаниям не одновременно. По разным компаниям эта отчётность выходит в разное время, и этот процесс растягивается с середины зимы до лета вновь наступившего Отчётного года. Поэтому по мере публикации компаниями своих годовых бухгалтерских отчётов за Отчётный год, завершившийся в календарном смысле, значения в графе 22 по этим компаниям уже не будут являться прогнозом, как того требуется по умолчанию, а будут являться фактом. Но поскольку до тех пор, пока в Бюллетене не будет произведена смена завершившегося Прогнозного (Отчётного) года на новый – начавшийся и уже продолжающийся – Отчётный (Прогнозный) год, для тех значений графы 22, которые уже не являются прогнозом, а являются фактом, в графе 23 «Корр.статус данных» будет стоять кириллическая буква «Ф».

Момент смены завершившегося Прогнозного (Отчётного) года на новый Отчётный год в Бюллетене определяется в Части 7 Подраздела 5.1. настоящей Спецификации.

Рисунок 4. Пример группы граф «Экономические показатели компаний-эмитентов»

Правильно также будет предположить, что в момент смены Отчётного года в Бюллетене не все компании будут иметь годовую бухгалтерскую отчётность за последний завершившийся Отчётный год. В этом случае значения в графе 21 по этим компаниям не будут являться фактом, как того требуется по умолчанию, а будут являться прогнозом. Для корректировки статуса этих значений для них в графе 23 будет стоять кириллическая буква «П». Это буква будет находиться в графе 23 до тех пор, пока соответствующая компания не выпустит свою годовую бухгалтерскую отчётность за последний завершившийся Отчётный год. Также в этом контексте значение графы 22 приравнивается к значению в графе 21.

В том случае, когда данные в столбцах 21 и 22 соответствуют своим значениям по умолчанию, графа 23 по соответствующей строке приобретает пустое значение.

Также значение в графе 23 «Корр.статус данных» определяет статус данных в графе 10. Если по компании в Бюллетене уже учтена фактическая бухгалтерская отчётность за весь завершившийся Отчётный год, т.е. графа 23 «Корр.статус данных» имеет значение «Ф», то число в графе 10, содержащее условное (вспомогательное) обозначение «^», является расчётным (нефактическим) значением, т.е. по прежнему прогнозом. В противном случае, если по компании в Бюллетене также уже учтена фактическая бухгалтерская отчётность за весь завершившийся Отчётный год, т.е. графа 23 «Корр.статус данных» имеет значение «Ф», то число в графе 10, не содержащее условное обозначение «^», является фактическим значением.

5. В графе 24 указывается форма (или стандарт) финансовой отчетности, данные которой или на основе которой использовались в Бюллетене по соответствующему эмитенту. В основном рассматриваются два стандарта финансовой отчётности – РСБУ или МСФО. Выбор среди этих стандартов зависит от дивидендной политики, дивидендной истории эмитента и возможности более точного прогнозирования дивидендов. Конечно, если у компании есть много дочерних компаний, то выбирается МСФО (если публикуется). Но если компания показывает чистую прибыль по МСФО меньше, чем объемы выплачиваемых дивидендов, и эти объёмы дивидендов находятся в пределах чистой прибыли по РСБУ, то выбирается РСБУ (например, Банк ВТБ в 2014 и в 2015 гг.).

Есть также другие дополнительные критерии выбора формы отчётности. Например: если выручка по РСБУ не сильно отличается (- + 15-20%) от выручки по МСФО, то можно выбрать и РСБУ, в том числе и по тому, что РСБУ в большинстве случаев публикуется чаще и раньше, чем МСФО. Несущественное отличие выручек, рассчитанных по двум этим стандартам отчётности, указывает на значительную вероятность того, что основная доля расчётов, реализации продукции группы (холдинга) проходит через материнскую компанию, а дочерние компании преимущественно занимаются исполнением заказов материнской компании или других дочерних компаний этого же холдинга и не особо занимаются поиском внешних заказчиков.

Также, например, если компания прямо прописала в своей дивидендной политике, что она будет рассчитывать дивиденды исходя из чистой прибыли, рассчитанной, скажем, по стандартам МСФО, то в Бюллетене по этой компании будет применяться МСФО.

Непосредственно в Бюллетень включаются показатели только по одной форме отчётности. Вышеописанные критерии выбора между формами отчётности являются основными, но в некоторых случаях в зависимости от ситуации и конкретных обстоятельств могут применяться критерии, которые не упомянуты в настоящей Спецификации.

6. Подгруппа столбцов «Долгосрочно ожидаемые (далее – ДО) показатели в млн.руб.» - графы с 25 по 34 - показывает Долгосрочно Ожидаемые экономические показатели (далее – ДО Показатели) по компаниям в млн.руб. ДО Показатели – это своего рода усреднение годовых их значений за три последних года, по которым уже имеется годовая бухгалтерская отчётность. Применение ДО Показателей вызвано тем, чтобы нивелировать резкие, случайные изменения (скачки) в соответствующих отчетных показателях за несколько предшествующих лет – за три последних года. ДО Показатели могут служить неким долгосрочным прогнозом экономических показателей компаний-эмитентов.

Графа 25 «ДО Чистая прибыль» показывает Долгосрочно ожидаемую чистую прибыль (в годовом выражении).

Графа 26 «ДО Активы» показывает Долгосрочно ожидаемый размер активов компании-эмитента.

Графа 27 «ДО Оборотные активы» показывает Долгосрочно ожидаемый размер Оборотных активов компании-эмитента

Графа 28 «ДО Собственные средства» показывает Долгосрочно ожидаемый размер собственного капитала компании.

Значение в графе 29 «ДО Долг» показывает Долгосрочно ожидаемый размер общего долга компании и определяется как разность между значениями графы 26 «ДО Активы» и графы 28 «ДО Собственные средства»: значение графы 26 минус значение графы 28.

Графа 30 «ДО Краткосроч.долг» показывает Долгосрочно ожидаемый размер краткосрочной (кредиторской) задолженности. Значение в графе 30 должно быть всегда меньше или равно значению в графе 29, так как краткосрочный долг является частью общего долга компании. Краткосрочный долг компании – это долг, который компания должна погасить в течение ближайших 12 месяцев: задолженность по зарплате, перед поставщиками материалов и т.д.

Графа 31 «ДО EBIT (операц. прибыль)» показывает Долгосрочно ожидаемый размер операционной прибыли компании в годовом выражении. В отчетности по РСБУ – это прибыль (убыток) от продаж, прибыль до выплаты процентов. Для банков в качестве операционной прибыли берутся чистые процентные доходы до отчисления средств на формирование резервов по сомнительным долгам и т.п.

Графа 32 «ДО Процентные платежи (к уплате)» показывает Долгосрочно ожидаемый размер процентных платежей компании в пользу своих кредиторов по своим долгам перед ними. Очень важно этот показатель соотносить с Операционной прибылью, так как если процентные платежи будут забирать всю операционную прибыль, то акционерам может ничего не достаться в виде дивидендов и им придется уповать на какие-то случайные заработки компании, которые не связаны с её основной деятельностью.

Графа 33 «ДО Выручка» показывает размер Долгосрочно ожидаемой Выручки. Долгосрочно ожидаемая Выручка равна прогнозируемой Выручке за Прогнозный (Отчётный) год. Прогнозируемая выручка за Прогнозный год рассчитывается для целей составления Бюллетеня чаще всего путём экстраполяции Выручки по последним отчётным данным. Например, если по какой-либо компании уже вышла промежуточная бухгалтерская (финансовая) отчётность за Отчётный (Прогнозный) год, скажем за 6 (или 9) месяцев Прогнозного года, то для расчёта прогнозируемой Выручки за весь Отчётный год к Выручке за 6 (или 9) месяцев Прогнозного года прибавляется Выручка за 2-ое полугодие (или 4-ый квартал) предыдущего года. Компании до окончания какого-либо года публикуют по нему промежуточную отчетность – за первый квартал, за полугодие и за 9 месяцев – в течение месяца после окончания соответствующих промежуточных периодов, и поэтому эти данные можно использовать для экстраполяции выручки и других показателей уже на весь год. Могут применяться и другие методики расчета Выручки за Прогнозный год, в том числе и как среднеарифметическая годовых выручек за несколько предшествующих лет – 2-3 года.

В качестве выручки для банков берутся процентные доходы.

Графа 34 «ДО Дивиденды по всем акциям данного эмитента» показывает Долгосрочно ожидаемую сумму вероятных дивидендов по всем выпущенным и обращающимся акциям компании-эмитента – и по привилегированным и по обыкновенным его акциям всех типов – на всё количество этих акций.

Более подробно с методикой расчёта ДО Показателей можно ознакомиться в Подразделе 3.6. настоящей Спецификации.

Подраздел 3.5. Группа граф «Дополнительные данные и расчёты»

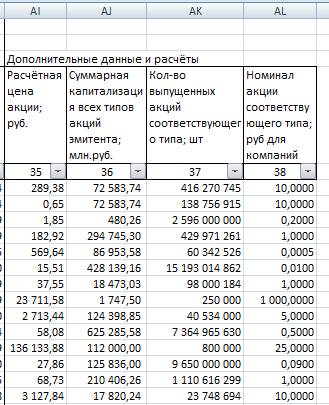

1. Группа граф «Дополнительные данные и расчёты» включает в себя 4 столбца – с 35 по 38. Пример этой группы граф представлен на рисунке 5.

2. Графа 35 «Расчётная цена акции; руб.» показывает оценочную стоимость акции компании, исходя из ДО Показателей этой компании. Расчётная цена акции при сопоставлении её с текущими рыночными котировками на эту акцию показывает степень переоценённости или недооценённости, на возможный потенциал роста стоимости этой акции. Превышение Расчётной цены акции над её текущей рыночной ценой указывает на недооцененность этой акции, и, наоборот, отставание Расчётной цены акции от её текущей рыночной цены указывает на определённую вероятность переоцененности этой акции.

Более подробно вычисление Расчётной цены акции описывается в Части 4 Подраздела 3.6. настоящей Спецификации.

Графа 36 «Суммарная капитализация всех типов акций эмитента; млн.руб.». В этой графе в общем случае показывается рыночная стоимость всех акций эмитента – всего их количества и всех типов – и обыкновенных, и привилегированных акций, если последние выпущены данным эмитентом. В том случае, если у эмитента имеется тип (выпуск) акций, который не обращается на Московской бирже (другой какой-либо тип акций данного эмитента должен при этом обращаться на Бирже, в противном случае этот эмитент не был бы включён в Бюллетень), капитализация необращающегося выпуска (типа) акций данного эмитента рассчитывается путём умножения суммарной номинальной стоимости этого необращающегося выпуска на средневзвешенную рыночную стоимость одного рубля (или другой валюты) номинала всех обращающихся типов (выпусков) акций данного эмитента. Взвешивание при этом происходит по суммарной номинальной стоимости отдельных обращающихся типов (выпусков) акций данного эмитента.

В графе 37 показывается количество выпущенных акций соответствующего типа соответствующего эмитента.

В графе 38 показывается номинальная стоимость одной акции соответствующего типа соответствующего эмитента.

Рисунок 5. Пример группы граф «Дополнительные данные и расчёты»

Подраздел 3.6. Методика вычисления Долгосрочно Ожидаемых показателей и расчётной цены акции

1. Большинство Долгосрочно Ожидаемых показателей (далее - ДО Показателей) рассчитываются из Выручки за Прогнозный год. Выручка за Прогнозный год является прогнозируемым значением. О способах её расчёта рассказывается в описании графы 33 «ДО Выручка» - в Части 6 Подраздела 3.4. Раздела 3 настоящей Спецификации.

2. Для того, чтобы рассчитать ДО Чистую прибыль, берется сумма Чистых прибылей за 3 последних завершенных года, делится на такую же сумму Выручек за те же 3 последних года, полученное от такого деления умножается на Выручку за Прогнозный год. Таким же образом от Выручки за прогнозный год рассчитываются и все остальные ДО Показатели - ДО Операционная прибыль, ДО Активы, ДО Собственные средства и т.д., кроме ДО Дивидендов по всем акциям эмитента.

3. ДО Дивиденды (на все количество обращающихся акций одной конкретной категории какого-либо эмитента) в общем случае рассчитываются следующим образом:

ДО Чистая прибыль умножается на Отношение общей суммы дивидендов (от всего количество соответствующих акций) за три последних завершённых года плюс прогнозируемая общая сумма дивидендов (по тем же акциям) за Отчётный год к сумме чистых прибылей за те же три завершенных года плюс прогноз чистой прибыли за Отчётный год. При этом если за тот или иной год наблюдалась отрицательная чистая прибыль, то данный год в расчёт не принимался.

Некоторые эмитенты в своих уставах или в других внутренних документах для некоторых категорий своих акций (как правило – для привилегированных акций) устанавливают фиксированный размер дивиденда на одну акцию вне зависимости от размера чистой прибыли. В этом случае ДО Дивиденды по таким акциям от всего выпущенного их количества рассчитываются путём умножения всего количества таких акций на фиксированный размер дивиденда одной такой акции.

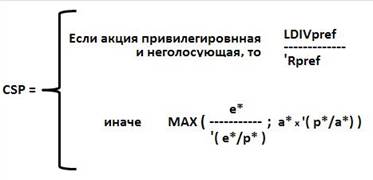

4. Формула вычисления расчётной цены акции представлена на рисунке 6

Рисунок 6. Формула вычисления расчётной цены акции

Условные обозначения в этой формуле имеют следующую интерпретацию:

CSP – условное обозначение самой Расчётной цены акции.

LDIVpref – размер долгосрочно ожидаемого дивиденда на привилегированную и неголосующую акцию (графа 12 в Бюллетене).

‘Rpref – средняя по рынку дивидендная годовая доходность привилегированных акций на Московской бирже. Для вычисления этого показателя берётся средняя арифметическая отношений значения LDIVpref к текущей цене соответствующей акции.

Если акция не является привилегированной и неголосующей, то первый параметр не рассчитывается.

e* - ДО Чистая прибыль в расчёте на одну акцию, отчищенная от ДО Дивидендов по привилегированным акциям, если таковые дивиденды имеются.

p* - текущая цена акции.

‘(e*/p*) – средняя арифметическая значений e*/p* по акциям, торгуемым на Московской бирже, для которых e* > 0.

a* - ДО Активы в расчёте на одну голосующую акцию.

‘(p*/a*) - средняя арифметическая значений p*/a* по акциям, торгуемым на Московской бирже, для которых e* <= 0.

Компания FINACTIVE-RESEARCH, LLC, указывает на то, что данная Методика вычисления Расчётной цены акции не является абсолютно идеальной для определения стоимости акций, для определения потенциала их роста или падения. Но она может служить отправной точкой для дальнейших исследований и проверки различных предположений по данному вопросу, например, зависит ли отношение текущей цены акции к её Расчётной цене от уровня долговой нагрузки, производственной рентабельности и прочего.

Раздел 4. Исходные данные по эмитентам. Файлы-эмитентов (ФЭты)

Подраздел 4.1. Исходные данные по эмитентам для Центрального файла и ФЭтов.

1. Для построения Бюллетеня используются следующие типы исходных данных:

1) Ценовая информация (или цены по акциям) – берутся Пользователем из QUIKа;

2) Данные финансовой отчётности;

3) Данные по уставному капиталу;

4) Данные по дивидендной истории.

В настоящем Разделе речь пойдёт о последних трёх типах данных из вышепредставленного списка. Этими данными заполняются ФЭты, которые затем в обработанном или в исходном виде используются Центральным файлом для заполнения таблицы Бюллетеня.

2. Данные финансовой отчётности берутся из Отчёта о прибылях и убытках (или Отчёта о финансовых результатах) и Баланса (или Отчёта о финансовом положении). Для заполнения ФЭтов используются значения по показателям Выручки, Операционной прибыли (Прибыли от продаж), Процентов к уплате (или Финансовых расходов), Чистой прибыли, Активов, Текущих активов, Капитала и Краткосрочного долга. Для банков при заполнении по ним ФЭтов этот список несколько ограничен: Процентные доходы – вместо выручки, Чистые процентные доходы до создания резервов – вместо Операционной прибыли, Активы и Капитал.

3. Данные по уставному капиталу какой-либо компании – это количество, набор категорий (типов), номинал акций данной компании, а также нормативы внутренних документов, устанавливающие или регулирующие права на дивиденды по тем или иным категориям акций (как правило – по привилегированным акциям) данной компании. Эти данные берутся из Устава данной компании, а так же из её Положений (или из других её внутренних документов) о дивидендной политике, если таковые имеются и нормативы по дивидендам не конкретизируются Уставом или только Уставом.

4. Данные по дивидендной истории берутся из Ежеквартальных отчётов либо из Анонсов по дивидендам, публикуемых компаниями, а также, как альтернатива - из Годовых отчётов. Текущее обновление данных по дивидендам происходит из опубликованных решений органов управления компаний (Советов директоров или Общих собраний акционеров), в которых определяются сроки и размеры дивидендов, либо - из всё тех же Анонсов по дивидендам. Для ФЭтов берутся следующие данные по дивидендам: дата закрытия реестра акционеров под дивиденды, размер дивиденда на одну акцию определённого типа и общая сумма дивидендов на всё их размещённое количество, а также отчётный период, за который выплачиваются дивиденды.

Подраздел 4.2. Назначение и структура ФЭта.

1. Преобладающий в настоящем Комплексе тип ФЭта применяется к компаниям, которые имеют не более двух типов (выпусков, категорий) акций, причём один из этих выпусков – это обыкновенные акции, а второй – привилегированные. Хотя имеется разработанный тип ФЭта для компаний с более, чем двумя типами акций, но такие компании не преобладаю на Бирже: можно сказать, что они практически отсутствуют или их присутствие рассматривается как исключение.

2. ФЭт создаётся для каждого эмитента, акции которого включены в Бюллетень. ФЭт предназначен для следующих функций:

1) Для сбора и хранения данных из финансовой отчётности компании, публикуемой на регулярной основе;

2) Для сбора и хранения данных по дивидендной истории, в т.ч. данных из анонсов по дивидендам, публикуемых компаниями;

3) Для сбора и хранения данных по составу категорий акций, данных по количеству каждой категории акций, данных по дивидендным правам привилегированных акций;

4) Для регулярного пополнения, обновления вышеперечисленных данных по мере публикации соответствующих отчётов и анонсов компании;

5) Для проведения расчётов, вычислений прогнозных значений, долгосрочно ожидаемых значений - по чистой прибыли, по дивидендам, по другим финансовым показателям - и подготовки прочих показателей, необходимых для ЦФ (для их трансляции в ЦФ).

3. ФЭт состоит из двух Листов файла Excel:

1) Отчётность;

2) Дивиденды.

На Листе «Отчётность» заносятся и хранятся данные из финансовой отчётности компании, данные по составу категорий акций, данные по количеству каждой категории акций, данные по дивидендным правам привилегированных акций. Также на Листе «Отчётность» проводятся расчёты и вычисления прогнозных значений, долгосрочно ожидаемых значений - по чистой прибыли, по дивидендам, по другим финансовым показателям - и подготовки прочих показателей, необходимых для ЦФ (для их трансляции в ЦФ).

На Листе «Дивиденды» заносятся и хранятся данные по дивидендной истории, в т.ч. данные из анонсов по дивидендам, публикуемые компанией. Также на этом Листе делаются расчёты прогнозов по дивидендам или какие-либо иные черновые вычисления по дивидендам.

Подраздел 4.3. Поля для ввода данных финансовой отчётности в ФЭте.

<

|

|

|

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!