Страховые полисы - слайд

https://www.youtube.com/watch?v=br7DP4bnmMs ваш ребёнок

Как сделать картинку-превью http://www.youtube.com/watch?v=uXY98e...

https://otkritkiok.ru/pojelanie/pusti-budet-v-dome-mir/?utm=30

https://otkritkiok.ru/druziam/pusti-ispolneatsea-tvoi-jelaniea

https://youtu.be/N6hZjqGINTs Приглашение 5 мин. с комент.

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++

http://emosurf.com/post/4899 Фестиваль льда и снега в Харбине (Китай)

https://ok.ru/ulibnikaulibalo/topic/66240132770726 тропинка

Если хочешь идти быстро - иди один. Если хочешь идти далеко - идите вместе.

Научись писать обиды на песке и гравировать радости на камне.

https://www.youtube.com/watch?v=w_WbHfJgXyw сделать бизнес картинку

Поэтому смысл накопительного страхования жизни очень прост:

полис — это защита + капитал.

...именно поэтому, своё свободное время, надо тратить на дополнительный доход, от сидения здесь без денег...... а это как? - спрашивайте

«Я не знаю ни одной семьи, которая разорилась, уплачивая страховые взносы, но я знаю семьи, которые разорились, не делая этого».

Уинстон Черчилль

«Если бы все могло быть по-моему, то я написал бы слово «страхование» на воротах каждого дома и в ежедневнике каждого человека, поскольку я уверен, что такая небольшая жертва уберегает семьи от катастроф, которые в противном случае навсегда бы их погубили. Мы обязаны страховать не только человеческое счастье, но также здоровье и силу, которых можно лишиться, если с кормильцем семьи что-то произойдет и хрупкий корабль, на котором плывет счастливая семья, неожиданно пойдет ко дну...»

Cэр Уинстон Черчиль

«Не один моральный долг,

но и простой личный расчет

должен побудить всех к страхованию жизни».

А.П. Чехов

"Нью-Йорк – создан не людьми, а страховщиками....

без страхования не было бы небоскребов, так как не один рабочий не согласился бы работать на высоте, подвергнув свою жизнь опасности и оставив свою семью без пропитания; без страхования, не один капиталист не инвестировал бы миллионы в такой тип зданий, так как непотушенный сигаретный окурок может превратить здание в пепел; без страхования не ездили бы машины по дорогам.

Даже с Форд-ом, хороший водитель осознает, что в любой момент может переехать пешехода".

Генри ФОРД

Страхование жизни позволяет вам жить в бедности и умереть богатым.

NN

Страховой агент должен уметь две вещи: сначала – напугать, а потом обнадежить.

http://www.nsglife.ru сайт компании

http://kim-life.ru -Сайт компании

https://www.youtube.com/watch?v=o0VrWTLLG2w Гранд Кариббиан

http://instagramm.ru/kak-polzovatsya-instagramom Как создать «инстограм»

http://instagramm.ru/kak-polzovatsya-instagramom/#ins-1 Как создать «инстограм»

https://youtu.be/dAwtQ3ZaaKs что упускаем из рук?

http://avtoposting24.ru/ - авто работа в соц. сетях.

http://rabotunaidu.ru/p29.html Персональная страница на сайте.

Одному можно добиться многого, но с поддержкой любимого человека возможно все.

Стоит только иначе взглянуть на вещи, и жизнь потечёт в ином направлении.

Деньги - это не главное в жизни. Но не забудьте ими обзавестись, прежде чем сказать такую глупость!

Когда вам покажется, что цель недостижима, не изменяйте цель — изменяйте свой план действий."

Конфуций

Болезнь без приглашения придёт..... Несчастье тоже – в дверь стучать не станет... Так дай Вам Бог, чтоб оказался рядом Тот..... кто вытянет.... поддержит..... не оставит!!!!

Перестаньте оправдываться

Каждый раз, когда вы придумываете себе оправдание, зачем тратите свои средства на бесполезные покупки, вы мешаете себе начать заниматься финансовым планированием.

Когда вы покупаете что-то ненужное сегодня, вы лишаете себя чего-то важного в будущем.

Может, это действительно просто мелочь. Может, вы действительно очень хотите это купить. Может, покупка вам необходима, чтобы произвести на кого-то впечатление.

Но если вы хотите жить обеспеченно, перестаньте оправдывать свои импульсивные покупки. Просто поймите: когда вы покупаете какую-нибудь ерунду, вы делаете шаг назад на пути к своему финансовому благополучию.

Женщины и финансы

«Мужчины более эффективные инвесторы, нежели женщины». Факт или мнение?

«Женщины не готовы рисковать, когда речь идет о деньгах». Факт или мнение?

Есть исследования, над которыми стоит задуматься:

Женщины плохо разбираются в финансах и инвестициях.

Женщины считают эту тему сложной для понимания.

Женщины говорят, что у них нет времени заниматься своей финансовой жизнью из-за детей, работы и повседневных обязанностей.

«…многие мужчины, которые с закрытыми глазами доверяют воспитание детей женам, ни за что на свете не назовут им даже приблизительную сумму их совместных семейных сбережений».

ЧТО ДЕЛАТЬ?

1. Поставь четкие финансовые цели.

Они должны быть понятными по срокам и стоимости, а также мотивировать тебя двигаться к ним.

2. Создай фонд на непредвиденные расходы (он должен быть равен сумме: ежемесячные расходы, умноженные на три).

3. Не трать больше, чем у тебя есть. Перед тем как взять кредит, уточни переплату по нему.

4. Следи за доходами и расходами.

5. Оформи страховые программы для защиты от базовых рисков, которые могут помешать финансовой стабильности: страхование жизни и здоровья.

6. Всегда сравнивай условия разных финансовых инструментов.

Кто наши конкуренты?

Наши конкуренты – это болезнь, инвалидность, смерть…

Если они придут раньше, мы уже ничего не сможем сделать…

О твоих финансовых приоритетах…

Что происходит с близкими человека после его смерти?

Все зависит от того, что он делает со своими деньгами на протяжении жизни:

тратит несколько сотен долларов, чтобы обновить свой смартфон до последней модели

или же помещает часть доходов на страхование жизни, чтобы защитить свою семью…

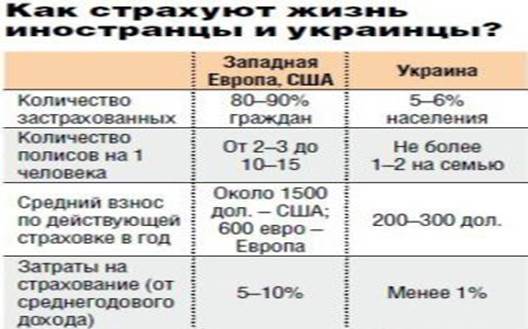

Почему в Украине не стоит рассчитывать на пенсию

и что делать для того, чтобы сохранить зону комфорта после окончания трудовой деятельности?

Если Вы не думаете о будущем – у Вас его и не будет.

Джордж Голсуорси

Если ты еще очень молод и думаешь, что пенсия далеко и о ней пока думать не стоит,

я пишу это сообщение именно для тебя.

Как-то я прочла слова Роберта Кийосаки, которые зацепили меня:

«…проблема молодых заключается в том, что они не знают, как чувствует себя человек, когда становится старым.

Если бы ты знал это, то иначе планировал бы свою финансовую жизнь».

Так?

Или так?

Возможно, ты еще надеешься на Пенсионный фонд Украины…

В 2014 году дефицит Пенсионного фонда составлял 80 млрд грн. Было принято решение обложить налогом пенсии, что дало 1 млрд 800 млн…

Только задумайся… налог из пенсии на пенсию…

Через год приняли решение снизить ставку единого социального взноса с 38 до 22%. Наши экономисты утверждали, что таким образом недобор средств перекрывается.

Прошло 5 месяцев, и дефицит Пенсионного фонда, который в прошлом году составил 80 млрд грн, составляет сегодня 150 млрд грн. То есть мы взяли 65 млрд грн и отдали крупному бизнесу, надеясь, что он вернет все через повышение заработных плат и уплату взносов в Пенсионный фонд.

Этого не произошло.

Весь бюджет пенсионного фонда — 257 миллиардов гривен (более 10 миллиардов долларов). Из них 150 миллиардов гривен (5,8 миллиарда долларов) — дотации из бюджета.

А это означает, что Пенсионный фонд — банкрот.

К этому всему, еще стоит добавить, что демографическая ситуация в стране только усугубляет положение. Огромный перекос в сторону пенсионеров. Люди рожденные в период «Беби-бума» (в конце 1940-х — начале 1950-х годов) массово выходят на пенсию. Увеличение пенсионного возраста проблему решить не может.

Какие же есть варианты?

С 01.01.2004 года вступил в действие Закон «О пенсионной реформе в Украине», который гласит, что при начислении пенсии учитывается именно страховой, а не трудовой стаж, то есть то время, когда человек работал и оплачивал страховые взносы в Пенсионный фонд, причем не меньше минимального страхового взноса (209 грн. — минимальный ежемесячный взнос по состоянию на июнь 2009 г.).

Частному предпринимателю, плательщику единого налога, если не доплачивать до минимального страхового взноса (209 грн.), чтобы заработать один год страхового стажа необходимо реальных 3,5 года, а работающему на фиксированной ставке — 31 год!

Со временем ситуация только усложняется: к 2012 году один работающий содержит одного пенсионера, а в 2015 году на одного работающего уже полтора пенсионера. Это колоссальное увеличение нагрузки на работающее население и Пенсионный фонд Украины.

Очень жаль, что законодатели прямо и откровенно не сказали 30-50-летним людям, что солидарная система закончится на их поколении, что они обязаны сегодня помогать обеспечивать пенсией тех, кому за 60 и 70 лет, но себе на достойную пенсию они должны накопить сами.

Это самый простой способ накапливать пенсию.

Но, учитывая ситуацию с банковской системой в нашей стране и массовые банкротства, наверное, это не самый лучший инструмент.

- Негосударственный пенсионный фонд

Еще один способ — воспользоваться услугами негосударственного пенсионного фонда (НПФ).

НПФ собирает деньги вкладчиков и инвестирует их в различные отрасли экономики.

От того, насколько эффективно фонд будет это делать, зависит сумма пенсионных накоплений.

Забрать накопленные средства можно только по окончанию срока договора.

Но, здесь нет никаких гарантий по доходу.

- Накопительное страхование

Один из распространенных способов обеспечить себе старость – накопительное страхование жизни.

Это самый популярный вид страхования в США, Западной Европе и Японии.

Даже не конкретизируя, можно сказать, что в развитых странах мира около 90% населения имеют полисы долгосрочного накопительного страхования. Обычно это вклады на 10, 20, 30 и более лет.

Главным преимуществом накопительного страхования жизни есть одновременно накопление и страховое покрытие по рискам. То есть накопительную часть страховки человек получит по окончании действия договора. А если с ним что-то случится на протяжении договора страхования (болезнь, потеря трудоспособности, смерть), то он или его близкие получат гарантированную страховую сумму, предусмотренную человеком при заключении договора, в среднем это от нескольких десятков до нескольких сотен тысяч гривен.

Ты регулярно делаешь взносы на свой личный счет в страховой компании, а по окончании договора выбираешь приемлемый для себя вариант получения накопленных средств:

забрать сразу, снимать в виде процентов, забирать частями, оформить пожизненную пенсию или оформить пожизненную пенсию с правом наследования.

Сегодня на слуху фраза «в первую очередь плати себе»…

Но смысл заключается не в том, чтобы побаловать себя парой новых туфель.

Здесь о том, что необходимо позаботиться о своем финансовом будущем.

Накопи на мечту!

У каждого человека есть мечта, которую он стремится осуществить.

У каждого она своя – машина, квартира, домик у моря, яхта, путешествия по миру и т.д.

Мечты бывают разные.

Но, для реализации любой из них нужны деньги.

Не все знают, но даже при скромных доходах вполне реально накопить приличную сумму, не ущемляя себя в ежедневных необходимых тратах.

Проблема в том, что заработать деньги довольно легко,

а вот не растратить их очень быстро – куда сложнее.

Об этом говорят с улыбкой:

«Копишь-копишь на машину, а потом бац,

сорвался и купил себе беляш».

Если ты решил накопить деньги, то в первую очередь определись с тем, зачем ты это делаешь и какая точно сумма тебе нужна.

Ответ на вопрос «зачем» при наличии мечты сформулировать несложно.

Откладывай. Ежемесячно постарайся откладывать минимум 10% своего дохода.

Это не сложно.

Когда человек тратит 1000 грн, если он потратит 900 грн, с ним ничего страшного не произойдет.

Где накапливать?

- Дома.

Накопить дома реально хорошую сумму на мечту НЕРЕАЛЬНО!

Рано или поздно, тебе понадобятся деньги на что-то другое, на какую-то эмоциональную покупку…

Через пару месяцев ты решишь купить пару новых шмоток или новый айфон.

А как же мечта?

Та еще успею…

И так каждый раз! - В банке.

Накопить НА МЕЧТУ в банке тоже очень сложно.

Это не долгосрочные деньги.

К тому же, они также подвержены огромному риску быть потраченными на что-то другое. - В страховой компании по страхованию жизни.

Долгосрочные деньги.

Настоящий личный финансовый резерв.

Именно тот финансовый инструмент, который поможет тебе накопить деньги на свою мечту!

«Если твоё желание не исполняется, значит, оно ещё не оплачено».

Банк vs. Страховая компания.

Чем ты старше, тем дороже.

Одним из основных факторов при определении стоимости страхования жизни является возраст клиента.

Это просто факт.

Чем старше человек, тем выше его риски.

Пример:

Рассмотрим среднюю программу 10 тыс грн в год на 25 лет.

Мужчине 40 лет. Его страховая сумма – примерно, 176510 грн.

Если бы он открыл такую программу в свои 20, страховая сумма была бы 220527 грн.

ВИДЫ ПЕНСИЙ В УКРАИНЕ

- пенсия по возрасту;

- социальная;

- по потере кормильца;

- по инвалидности.

ПЕНСИЯ ПО ВОЗРАСТУ

Пенсия по возрасту является базовой, её рассчитывают, руководствуясь стажем, заработной платой будущего пенсионера, а также – некоторыми константами, которое определяет правительство, исходя из реалий.

СОЦИАЛЬНАЯ ПЕНСИЯ

Если недостаточно стажа, то на этот случай имеется социальная пенсия, она определена законом «О государственной социальной помощи лицам, которые не имеют права на пенсию, и инвалидам».

Социальная помощь от государства выплачивается и гражданам Украины, и беженцам, и иностранцам, проживающим на территории страны.

Размер её рассчитывается в процентах от прожиточного минимума (ПМ), различным группам граждан, определённым в законе, предоставляется в месяц от 100% до 30% от ПМ, при этом требуется заявление и целый пакет документов.

ПЕНСИЯ ПО ПОТЕРЕ КОРМИЛЬЦА

Она может быть назначена в соответствии с Законом Украины «Об общеобязательном государственном пенсионном страховании» при выполнении некоторых обязательных условий.

Если умерший кормилец успел накопить при жизни необходимый стаж и заработал пенсию, то нетрудоспособные члены семьи могут рассчитывать на неё.

При этом надо доказать, что они состояли у умершего кормильца на содержании.

ПЕНСИЯ ПО ИНВАЛИДНОСТИ

Ориентирована на лиц, потерявших трудоспособность в силу тех или иных причин, или не способных трудиться с детства.

Пенсия в этом случае выплачивается в зависимости от группы инвалидности, к которой отнесён индивидуум.

Для получения этой пенсии необходим страховой стаж, длительность которого зависит от возраста инвалида.

При наличии стажа отсчёт полагающейся пенсии по инвалидности идёт от размера пенсии по возрасту.

КАК ТЕБЕ?

Какая пенсионная система сейчас?

Что будет после реформы?

А пока подумай, хочешь ли ты жить по принципу 3-х Д?!

Доедать, донашивать, доживать?!

Прочитай, если работаешь за границей!

Около 3 млн украинцев одновременно находятся на заработках за рубежом.

Многие выезжают нелегально, трудоустраиваясь без регистрации, либо указывают другие цели поездок.

Почему уезжают? Уверенна, что не от самой хорошей жизни.

В первую очередь, это маленькие зарплаты в Украине и желание обеспечить достойное будущее своим детям.

Да, зарплаты там действительно выше.

Но… Есть одно НО!

Абсолютное большинство этих людей вернется стареть в Украину.

И самое страшное заключается в том, что 9 из 10 украинцев не думают о том, на какие деньги они будут жить в этот период.

Сегодня человек работает, получает зарплату в $ или?.

Сегодня он отправляет все деньги домой.

Сегодня семья их и тратит…

А что завтра?

А завтра он приедет в Украину, рассчитывая получать пенсию.

Завтра окажется, что у него нет достаточного страхового стажа.

Окажется, что для него никаких пособий не предусмотрено.

Недавно услышала историю, которая заставила меня задуматься…

Одна женщина поехала за границу на заработки. Работала много и тяжело. Хотела лучшей жизни для своей семьи.

Она отказывала себе абсолютно во всем, а все заработанные деньги отсылала родным.

Она много лет полностью обеспечивала мужа и детей.

Тяжелой работой эта женщина подорвала здоровье.

По приезду домой, ей сделали сложную операцию.

Вскоре ее бросил муж, а дети отправили в дом престарелых.

Всю свою жизнь эта женщина думала обо всех, кроме себя…

Мне искренне ее жаль…

А что, если бы у нее была программа страхования жизни?

Если бы она небольшую часть денег откладывала на свое будущее, если бы она понемногу каждый год формировала свой личный пенсионный счет?

Пусть немного… хотя бы 200-300? в год.

Для работающих за границей это вообще не деньги.

Но, это реальная возможность позаботится о своем будущем.

Это элементарная финансовая грамотность.

НЕ СЕЙЧАС?

Мы каждый день слышим отговорки: «потом открою программу», «еще успею накопить», «давай через пару лет», «та потом застрахуюсь», «успею, я еще молод» и так далее…

Но что происходит потом?

Возраст от 18 до 25:

«Я должен откладывать на будущее? Страховать жизнь?

Я сейчас учусь. Я молод и хочу наслаждаться жизнью. Вот закончу учебу и тогда…».

Возраст от 25 до 35:

«Я не могу сейчас откладывать деньги, не могу инвестировать.

Я недавно начал свою карьеру и, кроме этого, должен инвестировать в свое дальнейшее профессиональное развитие. Успею, у меня еще есть достаточно времени».

Возраст от 35 до 45:

«Как я могу сейчас накапливать средства, инвестировать?

У меня сейчас гораздо больше трат, чем когда либо ранее.

Вот когда дети станут постарше, тогда я смогу думать об инвестициях».

Возраст от 45 до 55:

«Я бы хотел сейчас создавать капитал, но это невозможно из-за расходов на учебу моих детей.

Но это не будет длится вечно, и тогда я смогу начать откладывать деньги».

Возраст от 55 до 65:

«Я знаю, что я должен был начать это делать раньше.

Пенсионный возраст приближается и довольно сложно отложить достаточно средств за оставшийся промежуток времени.

Почему я не начал откладывать небольшие ежегодные суммы 20 лет назад?

Может быть, тогда у меня сейчас был бы накопленный капитал…».

Возраст за 65:

«Почему я не инвестировал раньше?!

Теперь уже поздно что-либо изменить.

Я получаю государственную пенсию, которой явно недостаточно для жизни.

Мы живем вместе с детьми. У нас нет денег на крупные покупки и путешествия.

Вот сейчас я бы открыл полис, но уже поздно».

Молодая семья

Супруги разделяют все, в том числе и финансовые обязательства. Некоторые ошибочно полагают, что страхование жизни неактуально пока не появятся дети. Но, если подумать…

Страхование жизни – это финансовый инструмент, который поможет молодой семье создать свой личный капитал, надежный резерв и спланировать свое финансовое будущее.

Маленький ребенок

Страхование жизни ребенка – это возможность накопить средства для обеспечения своему ребенку «путевки в жизнь», создать капитал на учебу, открытие бизнеса, покупку квартиры и т.д.

Вместе с тем, это полноценная страховая защита и ребенка, и родителей.

Семья с детьми

Как известно, в большинстве семей работают оба супруга. Это позволяет обеспечить благополучие близких. Рассчитывая друг на друга, они вместе планируют покупку дома, обучение детей, приобретение автомобиля или другие крупные покупки. Но если предположить, что один из них серьезно заболеет или внезапно уйдет из жизни, сможет ли семья иметь прежний достаток? Сможет ли осуществить все свои планы? Скорее всего, нет. Страховая защита позволяет защитить цели семьи и реализовать задуманное, даже если жизненные обстоятельства изменились.

Семья с подросшими детьми

По прошествии лет может возникнуть чувство, что потребность в страховании жизни уже прошла: дети выросли, ипотека погашена.

Но позаботиться ли наше государство о высоком уровне жизни человека после выхода на пенсию? Имеет ли он достаточно сбережений, чтобы чувствовать себя уверенно и не нуждаться в финансовой помощи близких?

Страхование жизни позволяет снять груз ответственности с плеч детей и самостоятельно накопить на пенсию, восстановить здоровье в случае непредвиденных обстоятельств.

Семья с одним родителем

Семья с одним родителем

Единственный родитель в семье имеет множество обязанностей. Он и кормилец, и воспитатель.

На его плечах лежит большой груз ответственности перед детьми.

А значит, нужно быть вдвойне уверенным, что все предусмотрел и имеешь финансовую защиту в случае проблем со здоровьем.

Страховой полис позволяет сохранить благополучие семьи в случае потери здоровья кормильца и позаботиться о будущем семьи.

Холостяк

Большинство одиноких людей, думают, что не нуждаются в страховании жизни, потому что никто финансово не зависит от них. Но болезни или несчастные случаи могут произойти с любым.

И на кого тогда рассчитывать?

Страховая компания выплатит средства, которые позволят получить качественное лечение и поддержать достойный уровень жизни в период нетрудоспособности.

Домохозяйка

То, что домохозяйка не получает зарплату, вовсе не означает, что она не вносит финансовый вклад в семью. Уход за детьми, уборка, приготовление пищи и другие бытовые заботы являются важными и часто их значимость недооценивается близкими.

А если что-то случится с ее здоровьем, будет ли способен супруг оплатить не только ее лечение, но и услуги по поддержанию быта?

Со страхованием жизни семья сможет сохранить качество своей жизни в любой ситуации.

Владелец малого бизнеса

Владелец малого бизнеса

Страхование жизни поможет защитить бизнес.

Что будет, если один из ключевых сотрудников серьезно заболеет, или же с ним случится самое страшное? Готова ли организация оказать его семье оперативную финансовую помощь? Заложены ли эти траты в бюджет?

Страховой полис позволит руководителям организации не беспокоиться об источниках финансирования при форс-мажорных обстоятельствах: сотруднику за счет страховщика будет компенсирована потеря трудоспособности и лечение, оказана помощь семье в самых необратимых ситуациях.

Кому нужно было оформить полис страхования жизни еще вчера?!

- Человеку, который является главным или единственным получателем дохода в семье.

- Молодому человеку, у которого пока есть возможность застраховать себя на длительный период на максимально выгодных для него условиях.

- Человеку с опасным хобби (альпинизм, серфинг, мотоспорт…).

- Человеку с опасной профессией (водитель, строитель, полицейский или работник, имеющий дело с машинами или другими подобными механизмами…).

- Человеку, у которого кредит под залог недвижимости, принадлежащей родителям или другим близким.

Если мы приобретаем полис, то платим за это сами.

Если же мы не приобретаем полис, то за это расплачиваются наши близкие…

Страхование жизни.

Это не о том, что тебе нужно.

Это о том, в чем нуждается твоя семья.

У людей есть так много неправильных представлений о страховании жизни.

Я часто слышу: «Мне не нужно страхование жизни».

Особенно страшно, когда это говорят родители несовершеннолетних детей.

Какая минимальная?

Средняя минимальная стоимость по «лайфовым» страховым компаниям сегодня — 5 тыс грн в год.

Это всего лишь 14 грн в день!

Заметь, даже эти 14 грн ты не тратишь, а откладываешь себе на будущее + ты и вся твоя семья под финансовой защитой!

Давай просто подумаем:

сколько денег ты тратишь в день, которые мог бы сохранить для себя?

Сейчас ты поймешь, что страхование — это почти даром!

Я рассмотрела всего 10 продуктов или услуг, на которые люди регулярно тратят деньги, которые стоят дороже, чем страхование жизни.

На самом деле, таких вещей гораздо больше!

- Вредная пища.

По официальным данным, сегодня каждый человек в среднем тратит на вредную еду от 50 грн в день. - Алкоголь.

- Кофе. 20-50 грн за одну чашку.

- Сигареты. 20-30 грн за одну пачку.

- Гаджеты.

Айфон 6s стоит 20 тыс грн. Это 5 годовых страховых премий! Которые в итоге останутся на твоем счету! - Видео игры.

Возможно, для ребенка было бы лучше иметь финансовую безопасность, чем игру?! - Развлечения. Пара билетов в кино, попкорн и напиток — это уже около 200 грн.

- Транспорт. В среднем авто — 100-200 грн в день.

- Мода. Многие вещи стоят дороже на 1000 — 10000 грн из-за бирочки с известным именем.

- Эмоциональные покупки. В среднем 20 — 200 грн в день.

Экономия денег для проплат полиса накопительного страхования жизни не настолько большая, чтобы сделать твою жизнь несчастной.

На самом деле, средняя стоимость страхования жизни настолько мала по сравнению с твоим общим бюджетом, что даже небольшие уступки, такие как минимизация отходов и ограничение легкомысленных покупок могут дать тебе возможность приобрести столь необходимый финансовый инструмент.

Свадебная мания.

Каждая пара мечтает сделать свою свадьбу незабываемой, но для этого не обязательно сорить деньгами. Подумайте, нужен ли вам «пир на весь мир»?

MetLife vs PZU.

Рынок страхования жизни в Украине развивается очень стихийно.

Если в других странах люди выбирают страховую компанию по показателям надежности, прибыли, защиты от рисков, то у нас свою жизнь страхуют в той компании, о которой узнали раньше.

Почему я так уверенно об этом говорю?

Это опыт очень многих в моем окружении, опыт моей семьи и мой личный.

Первые программы страхования жизни для всех членов нашей семьи были куплены в MetLife (тогда Alico AIG Life).

Это было более 10 лет назад. Почему в MetLife? Просто человек, от которого мы узнали о лайфовом страховании, предлагал именно эти программы.

Конечно, мы и сейчас их проплачиваем, ведь в полной мере понимаем важность страхования жизни.

Но, сейчас у меня, как и у каждого в нашей семье, уже по несколько полисов страхования жизни в разных страховых компаниях.

И теперь мы уже понимаем, что программы MetLife объективно проигрывают по целому ряду показателей программам PZU.

Это и страховые суммы, и % выплат по рискам.

Кроме того, стоит отметить показатели прибыли:

Важно обратить внимание на работу защиты от инфляции в этих компаниях:

А что происходит, если в какой-то год клиент не может сделать очередной взнос?

Кто наши конкуренты?

Наши конкуренты – это болезнь, инвалидность, смерть…

Если они придут раньше, мы уже ничего не сможем сделать…

Адвокаты страховых брендов – это МЫ!

Ты уже знаешь, кто такой адвокат бренда?

Это клиент компании, который всегда и везде защищает ее интересы.

Защитник бренда активно пользуется услугами компании и помогает ее продвижению даже абсолютно бесплатно.

Наличие таких людей – это своеобразный показатель удовлетворенности, доверия и лояльности к бренду.

Такая лояльность достигается путем инвестиций в положительный потребительский опыт, а позже положительно отражается на прибыли.

Адвокаты являются своеобразными «ходячими» рекламными щитами, участвующими в построении взаимоотношений с потенциальными клиентами.

МЫ – АДВОКАТЫ СТРАХОВЫХ БРЕНДОВ!

Часто можно услышать, что страховщики продают «воздух», «обещания» или вообще «ничего» — и потому продвигать страховые услуги сложно.

Замечу, что страховая компания продает не «воздух», а доверие.

Страховщики действительно дают обещания, но им верят только при одном условии:

репутация компании должна быть достойна доверия.

Репутацию формируют клиенты и сотрудники страховой компании или страхового брокера, именно они и выступают адвокатами конкретного страхового бренда, а в наших украинских реалиях зачастую еще и адвокатами самой идеи страхования.

Чтобы быть бренд-адвокатом, сотрудник должен искренне разделять ценности компании, верить в нее, и только тогда у него возникает искреннее желание рекомендовать ее.

Бренд-адвокация лежит в самой основе страхового бизнеса.

Особенно это касается страховых брокеров, ведь их сотрудники сначала покупают саму идею страхования жизни, далее заключают договор, пользуются услугой, отлично понимают ее пользу, глубоко эмоционально вовлечены в бизнес и его ценности.

Люди, осознавшие преимущества таких программ для себя, обязательно объясняют важность и рекомендуют эту услугу своим родным и друзьям, чтобы помочь им защитить свои семьи от возможных финансовых рисков.

В страховую бренд-адвокацию многие приходят через личную историю или трагедию.

У каждого своя история веры в страхование.

И искусственно ее создать невозможно.

Карьера.

9. Высокие темпы карьерного роста и роста заработной платы.

В структурном страховании успешную карьеру можно сделать всего за один-два года, начиная с нуля, выйти на уровень дохода в 10 — 20 тысяч грн в месяц.

Вершин карьеры реально достичь за 8 — 10 лет, а там ежемесячный доход исчисляется уже сотнями тысяч.

10. Независимость карьерного роста от личных отношений с вышестоящими руководителями компании.

В структурном страховании карьера на 100% зависит только от тебя.

Продвижение по карьерной лестнице производит бесстрастный компьютер, учитывающий объемы продаж.

Своё дело.

12. Работа в комфортной для себя команде.

Каждый лично формирует свою структуру, подбирая в первую линию только тех бизнес-партнёров, с кем ему хочется работать.

Надёжность.

24. Неограниченная финансовая перспектива.

Первый год это – период становления структуры, освоения правил игры и законов страхового бизнеса. Идёт закладка фундамента своего будущего здания. Рассчитывать на большие доходы не стоит. За год можно выйти на такие финансовые результаты, которые позволят безболезненно оставить своё прежнее место работы и сосредоточиться на страховом бизнесе. В среднем через пять лет активной работы в нашей компании можно зарабатывать 100 000 грн в месяц и более. Через восемь – десять лет (подчёркиваю, активной работы) можно говорить о реальном богатстве. В нашем бизнесе абсолютно законно и легально люди становятся миллионерами. Объем получаемых денег зависит от объема продаж, созданного как лично самим, так и структурой. Вознаграждения за работу начисляются согласно Маркетинг-плану.

25. Семейный бизнес.

Бизнес станет семейным делом, которым будут гордиться многие поколения.Таким образом, у людей, желающих работать в области финансов, но не имеющих соответствующего образования, есть шанс обрести модную и востребованную профессию, не только не платя за обучение, но и зарабатывая в процессе обучения немаленькие деньги.

Страхование жизни – это один из крупнейших финансовых потоков в мире, а политические и экономические силы в стране сделают всё, чтобы этот рынок развивался.

Не понимать этого, значит не понимать вообще, что такое БИЗНЕС С КОЛОССАЛЬНЫМИ, ОГРОМНЫМИ ДОХОДАМИ.

Если ты хочешь стать финансовым консультантом и частью нашей команды,

заходи на страницу «БИЗНЕС» и жми кнопку «ХОЧУ В БИЗНЕС»!

Закон бизнеса:

«Люди стоящие у истоков раскрутки миллиардных бизнесов становятся БОГАТЫМИ!»

Успешные люди всегда видят развивающиеся тенденции в экономике, присоединяются к ним и делают целые состояния.

Приглашаю к сотрудничеству!

· Возможность построить собственный бизнес, стать финансово независимым, иметь пассивный доход;

·  Постоянные путешествия;

Постоянные путешествия;

· Высококлассное обучение, тренинги от партнеров и всемирно известных лекторов;

· Международные конференции и конгрессы;

· Независимость успешной карьеры от пола, возраста, имеющегося образования и характера предыдущей деятельности;

· Отсутствие финансовых рисков;

· Перспективный, свободный рынок.

Твой офис - это то место, где тебе комфортно!

Твой график - это то время, когда тебе удобно!

Твои коллеги - это те люди, с которыми тебе интересно!

Что мы ожидаем от Вас:

· Желание зарабатывать много.

· Заинтересованность в сфере финансового обеспечения.

· Ориентация на работу в команде.

· Коммуникабельность и активность.

· Удовольствие от общения с людьми.

· Желание постоянно учиться.

· Позитивный настрой. Одно правильное решение может в корне изменить твою жизнь.

ХОЧУ В БИЗНЕС