ПРОСТЫЕ МЕТОДЫ

1. Простая норма прибыли – показатель, аналогичный показателю рентабельности капиталаROI (Return On Investments)

ROI = NP/I

где

NP – чистая прибыль за один период времени (обычно за год)

I – общий объем инвестиционных затрат

Экономически смысл показателя – показывает, какая часть инвестиционных затрат возмещается (возвращается) в виде чистой прибыли в течение одного периода

2. Период окупаемости PP (Payback Period) – период времени от момента начала реализации проекта до того момента эксплуатации проекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям

Существует 2 способа определения периода окупаемости

n метод последовательного вычитания

n метод формулы

Сущность метода последовательного вычитания заключается в последовательном вычитании из общего объема инвестиций (I) годовых денежных потоков от проекта (CFt)

PP должно стремиться к минимуму

Метод формулы для расчета периода окупаемости используется для проектов, имеющих одинаковые денежные потоки в каждый промежуток времени, как правило, год (например, аннуитетные платежи)

PP = I /CF

где

PP(Payback Period) – период окупаемости (простой)

I - первоначальные инвестиции

CF - объем генерируемых проектом денежных потоков

Метод бухгалтерской нормы прибыли (Accounting Rate of Return - ARR)

ARR = Среднегодовая чистая прибыль х 100%

Среднее значение инвестиции

Среднее значение инвестиций (вложенного капитала) = (Первоначальные инвестиции + Остаточная стоимость инвестиций на конец расчетного периода) / 2

СЛОЖНЫЕ МЕТОДЫ

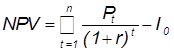

1. Метод чистой текущей (дисконтированной) стоимости NPV (Net Present Value) – это значение чистого потока денежных средств (Cash Flow - CF) за время жизни проекта, приведенное в сопоставимый вид с фактором времени

где

Pt (Profit) – объем генерируемых проектом денежных средств (притоков) в периоде t (СF)

r – норма дисконта (ставка дисконтирования);

n – продолжительность периода действия проекта в годах;

It (Investment)– инвестиционные затраты в периоде t.

Критерий принятия решений методом NPV одинаков для любых видов инвестиций и организаций

n если NPV > 0, инвестиционный проект следует принять, так как он увеличивает ценность организации и благосостояние его владельцев

n если NPV < 0, проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность организации

n если NPV = 0, проект вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте.

Вместе с тем при реализации проекта с нулевым значением NPV возрастают объемы производства, и организация увеличивается в масштабах, что можно рассматривать как положительный результат осуществления инвестиций

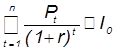

2. Индекс рентабельности PI (Profitability Index) - отношение чистой текущей стоимости денежного притока Pn к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции) I0

где

It (Investment) – инвестиционные затраты в периоде t

Pt (Profit) – объем генерируемых проектом денежных средств (притоков) (CF) в периоде t

r – норма дисконта (ставка дисконтирования)

Критерий принятия решений методом РI

n если РI = 1, будущие доходы будут равны вложенным средствам, т.е. организация ничего не выиграет от анализируемого проекта (эквивалентно NPV= 0)

n если РI > 1, проект следует принять как обеспечивающий приемлемый для инвестора уровень доходов на единицу затрат

n если PI < 1 — отвергнуть как неэффективный

3. Внутренняя норма доходности IRR (Internal Rate of Return) - это такая ставка дисконта, при которой эффект от инвестиций, т.е. чистая текущая стоимость (NPV), равен нулю

Другими словами, приведенная стоимость будущих денежных потоков равна приведенным инвестиционным затратам

Это означает, что предполагается полная капитализация полученных чистых доходов, т.е. все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности

Существуют и другие трактовки определения внутренней нормы прибыли (IRR)

ü Показатель IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным

ü Его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации

Внутренняя норма прибыли находится обычно методом итерационного (пошагового) подбора значений ставки сравнения (дисконта) при вычислении показателя чистой текущей стоимости проекта (NPV)

Достаточно распространен также метод линейной интерполяции

Алгоритм определения IRR методом подбора можно представить в следующем виде:

n выбираются произвольные коэффициенты дисконтирования и рассчитываются NPV; при одном значении NPV должно быть ниже нуля, а при другом значении NPV — выше нуля

n значения коэффициентов и самих NPV подставляются в следующую формулу

где

r1% – норма дисконта, при которой NPV положительна;

NPV1 – величина положительной NPV;

r2% - норма дисконта, при которой NPV отрицательна;

NPV2 - величина отрицательной NPV

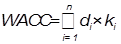

На практике любая организация финансирует свою деятельность из различных источников. За пользование заемными источниками она уплачивает проценты, дивиденды и т.п., т.е. несет некоторые обоснованные расходы

Показатель, характеризующий относительный уровень этих расходов, называется ценой авансированного капитала CC (Cost of Capital) (ki)

Этот показатель отражает сложившийся в организации минимум возврата на вложенный капитал и определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала (WACC)

В качестве «весов» каждого из элементов капитала (di) выступает его доля в общей сумме капитала

Именно с WACC сравнивается показатель IRR, рассчитанный для конкретного проекта

При этом

¨ если IRR > WACC, проект следует принять

¨ если IRR < WACC, проект нужно отвергнуть

¨ при IRR = WACC, проект не является ни прибыльным, ни убыточным

4. Дисконтированный период окупаемости инвестиций DPP (Discounted Payback Period) -учитывает стоимость денег во времени

Данный показатель устраняет недостаток статического метода срока окупаемости (PP)

Метод «лидера»

o когда по поведению ценных бумаг одной из компании судят о тенденциях изменения рынка ценных бумаг в целом

o зачастую поведение акций солидных крупных компаний действительно влияет на изменение состояния рынка в целом

o в большинстве случаев такими лидерами являются крупнейшие национальные компании производственной инфраструктуры

o любой инвестор следит за состоянием дел с акциями такой компании и, в известном смысле, определяет эту зависимость

o всякие изменения курсов подобных компаний скрупулезно фиксируются и анализируются

ПРОСТЫЕ МЕТОДЫ

1. Простая норма прибыли – показатель, аналогичный показателю рентабельности капиталаROI (Return On Investments)

ROI = NP/I

где

NP – чистая прибыль за один период времени (обычно за год)

I – общий объем инвестиционных затрат

Экономически смысл показателя – показывает, какая часть инвестиционных затрат возмещается (возвращается) в виде чистой прибыли в течение одного периода

2. Период окупаемости PP (Payback Period) – период времени от момента начала реализации проекта до того момента эксплуатации проекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям

Существует 2 способа определения периода окупаемости

n метод последовательного вычитания

n метод формулы

Сущность метода последовательного вычитания заключается в последовательном вычитании из общего объема инвестиций (I) годовых денежных потоков от проекта (CFt)

PP должно стремиться к минимуму

Метод формулы для расчета периода окупаемости используется для проектов, имеющих одинаковые денежные потоки в каждый промежуток времени, как правило, год (например, аннуитетные платежи)

PP = I /CF

где

PP(Payback Period) – период окупаемости (простой)

I - первоначальные инвестиции

CF - объем генерируемых проектом денежных потоков

Метод бухгалтерской нормы прибыли (Accounting Rate of Return - ARR)

ARR = Среднегодовая чистая прибыль х 100%

Среднее значение инвестиции

Среднее значение инвестиций (вложенного капитала) = (Первоначальные инвестиции + Остаточная стоимость инвестиций на конец расчетного периода) / 2

СЛОЖНЫЕ МЕТОДЫ

1. Метод чистой текущей (дисконтированной) стоимости NPV (Net Present Value) – это значение чистого потока денежных средств (Cash Flow - CF) за время жизни проекта, приведенное в сопоставимый вид с фактором времени

где

Pt (Profit) – объем генерируемых проектом денежных средств (притоков) в периоде t (СF)

r – норма дисконта (ставка дисконтирования);

n – продолжительность периода действия проекта в годах;

It (Investment)– инвестиционные затраты в периоде t.

Критерий принятия решений методом NPV одинаков для любых видов инвестиций и организаций

n если NPV > 0, инвестиционный проект следует принять, так как он увеличивает ценность организации и благосостояние его владельцев

n если NPV < 0, проект следует отвергнуть, так как он уменьшает благосостояние инвесторов и ценность организации

n если NPV = 0, проект вряд ли будет привлекательным, поскольку благосостояние владельцев останется на прежнем уровне, что является недостаточным вознаграждением за участие в проекте.

Вместе с тем при реализации проекта с нулевым значением NPV возрастают объемы производства, и организация увеличивается в масштабах, что можно рассматривать как положительный результат осуществления инвестиций

2. Индекс рентабельности PI (Profitability Index) - отношение чистой текущей стоимости денежного притока Pn к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции) I0

где

It (Investment) – инвестиционные затраты в периоде t

Pt (Profit) – объем генерируемых проектом денежных средств (притоков) (CF) в периоде t

r – норма дисконта (ставка дисконтирования)

Критерий принятия решений методом РI

n если РI = 1, будущие доходы будут равны вложенным средствам, т.е. организация ничего не выиграет от анализируемого проекта (эквивалентно NPV= 0)

n если РI > 1, проект следует принять как обеспечивающий приемлемый для инвестора уровень доходов на единицу затрат

n если PI < 1 — отвергнуть как неэффективный

3. Внутренняя норма доходности IRR (Internal Rate of Return) - это такая ставка дисконта, при которой эффект от инвестиций, т.е. чистая текущая стоимость (NPV), равен нулю

Другими словами, приведенная стоимость будущих денежных потоков равна приведенным инвестиционным затратам

Это означает, что предполагается полная капитализация полученных чистых доходов, т.е. все образующиеся свободные денежные средства должны быть реинвестированы либо направлены на погашение внешней задолженности

Существуют и другие трактовки определения внутренней нормы прибыли (IRR)

ü Показатель IRR определяет максимальную ставку платы за привлеченные источники финансирования, при котором проект остается безубыточным

ü Его можно рассматривать как минимальный гарантированный уровень прибыльности инвестиционных затрат. Если IRR превышает среднюю стоимость капитала в данной отрасли с учетом инвестиционного риска конкретного проекта, то данный проект может быть рекомендован к реализации

Внутренняя норма прибыли находится обычно методом итерационного (пошагового) подбора значений ставки сравнения (дисконта) при вычислении показателя чистой текущей стоимости проекта (NPV)

Достаточно распространен также метод линейной интерполяции

Алгоритм определения IRR методом подбора можно представить в следующем виде:

n выбираются произвольные коэффициенты дисконтирования и рассчитываются NPV; при одном значении NPV должно быть ниже нуля, а при другом значении NPV — выше нуля

n значения коэффициентов и самих NPV подставляются в следующую формулу

где

r1% – норма дисконта, при которой NPV положительна;

NPV1 – величина положительной NPV;

r2% - норма дисконта, при которой NPV отрицательна;

NPV2 - величина отрицательной NPV

На практике любая организация финансирует свою деятельность из различных источников. За пользование заемными источниками она уплачивает проценты, дивиденды и т.п., т.е. несет некоторые обоснованные расходы

Показатель, характеризующий относительный уровень этих расходов, называется ценой авансированного капитала CC (Cost of Capital) (ki)

Этот показатель отражает сложившийся в организации минимум возврата на вложенный капитал и определяется как среднеарифметическая взвешенная величина стоимости отдельных элементов капитала (WACC)

В качестве «весов» каждого из элементов капитала (di) выступает его доля в общей сумме капитала

Именно с WACC сравнивается показатель IRR, рассчитанный для конкретного проекта

При этом

¨ если IRR > WACC, проект следует принять

¨ если IRR < WACC, проект нужно отвергнуть

¨ при IRR = WACC, проект не является ни прибыльным, ни убыточным

4. Дисконтированный период окупаемости инвестиций DPP (Discounted Payback Period) -учитывает стоимость денег во времени

Данный показатель устраняет недостаток статического метода срока окупаемости (PP)