Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

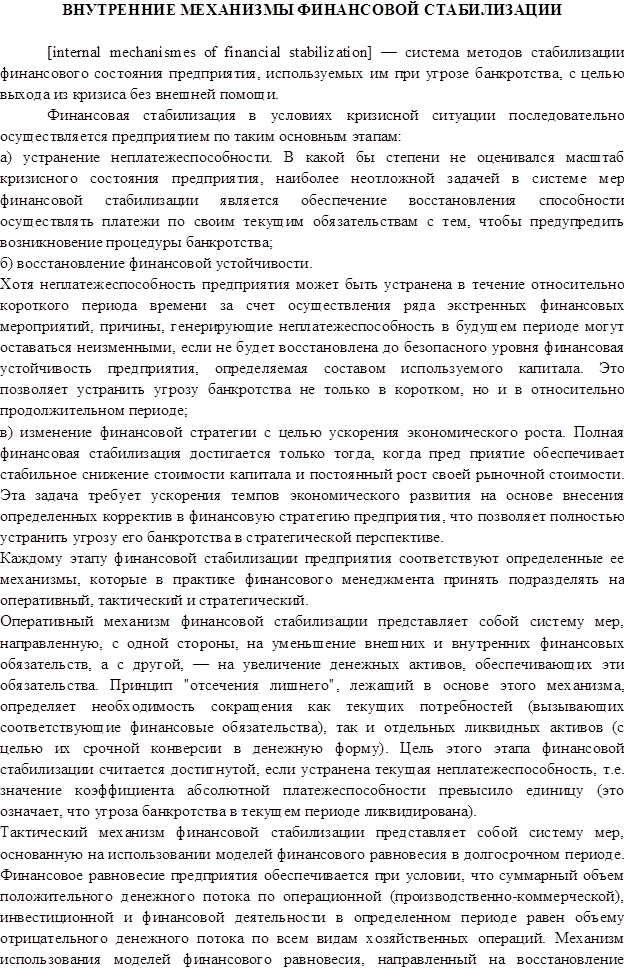

Сущность - максимально быстрое и радикальное снижение неэффективных расходов. Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления продажи "ненужных" активов, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

Остановка нерентабельных производств - первый шаг, который необходимо совершить. Если убыточное производство нецелесообразно или его невозможно продать, то его нужно остановить, чтобы немедленно исключить дальнейшие убытки. Исключение составляют объекты, остановка которых приведет к остановке всего предприятия.

На данном этапе, как правило, совершаются две ошибки. Первая заключается в том, что производство продолжают эксплуатировать, так как его продукция находит сбыт, хотя и по цене ниже фактической себестоимости. Это достаточно распространенная картина на предприятиях, где есть возможность искажения калькуляции себестоимости отдельных продуктов.

Вторая ошибка в том, что производство продолжают эксплуатировать, так как нет средств на его консервацию. Консервация - мера, естественная для нормальных условий хозяйствования, но неприемлемая для кризисных, поскольку является еще одним выражением заботы о будущем. Если производство необходимо остановить, но нет возможности провести консервацию, то оно должно быть остановлено без нее (исключение составляют лишь те ситуации, когда данная акция может вызвать аварию). При этом приход в негодность оборудования или затраты на его ремонт в дальнейшем представляют собой еще один пример маневра соответственно прошлыми и будущими денежными средствами. Причем восстанавливать оборудование придется, только если повторный пуск производства будет стратегически и экономически оправдан.

|

|

Выведение из состава предприятия затратных объектов является еще одним способом снять непроизводительные издержки на объекты, которые пока не удалось продать. Оно осуществляется в форме учреждения дочерних обществ Всякое дальнейшее финансирование выведенных объектов исключается, что стимулирует предпринимательскую инициативу персонала последних.

Совершенствование организации труда и оптимизация численности занятых на предприятии. В докризисной ситуации на большинстве предприятий наблюдается избыточная численность персонала, и в период кризиса сокращение персонала становится острой необходимостью, а это нелегкая задача. Если на основном производстве работников можно сокращать пропорционально объему выпускаемой продукции, то персонал вспомогательных подразделений и сферы управления менее пластичен (охранять предприятие, к примеру, необходимо независимо от объема выпускаемой продукции). Сокращение не может происходить одновременно. Нужна, следовательно, осторожность при увольнении персонала, отказе от выплаты доплат и надбавок, снятии социальных льгот (обед, поликлиника и т.п.). Прямолинейные действия в этой сфере нередко приводят к плачевным результатам: оставшийся персонал не в состоянии справится с резко увеличившимся объемом работ, падает заинтересованность в качественном исполнении функций. Происходит снижение мотивации персонала и связанное с этим ухудшение качества труда.

Вместе с тем экономия фонда зарплаты при ее умелом проведении может стать действенным фактором антикризисного управления.

Уменьшение текущей финансовой потребности на практике оно осуществимо только через те или иные формы реструктуризации долговых обязательств, что зависит от доброй воли кредиторов предприятия. Сама по себе реструктуризация долгов не является специфическим инструментом антикризисного управления, так как может применяться и при относительно благополучном состоянии предприятия-должника. Однако кризисная ситуация, с одной стороны, несколько облегчает реструктуризацию долгов, а с другой - оправдывает такие его формы, которые в нормальном состоянии неудовлетворительны.

|

|

Выкуп долговых обязательств с дисконтом - одна из наиболее желательных мер. Кризисное состояние предприятия-должника обесценивает его долги, поэтому и возникает возможность выкупить их со значительным дисконтом.

Конвертация долгов в уставный капитал - крайне болезненный шаг. Она может быть осуществлена как путем расширения уставного фонда (при отсутствии формальных ограничений), так и через уступку собственниками предприятия части своей доли (пакета акций). Строго регламентированных методов принятия такого решения нет, все определяется во время переговоров с кредиторами.

Форвардные контракты на поставку продукции предприятия по фиксированной цене могут стать еще одним способом реструктуризации долгов. Если кредитор заинтересован в данной продукции, ему можно предложить засчитать долг предприятия перед ним в качестве аванса на долгосрочные поставки последней. При этом контрактная цена не должна быть ниже некоторой прогнозируемой себестоимости продукции.

Вывод: в экономической литературе указывается на периодически проявляющиеся кризисы неплатежей, приводящие к тому, что предприятия становятся вынужденнымикредиторами из-за увеличения сроков расчетов за поступившие товары. Это кредитование характерно и для развитых стран.

Российские предприятия слабо используют такой инструмент финансовой стабилизации, как применение ст. 395 Гражданского кодекса РФ: за пользование чужими денежными средствами вследствие их неправомерного удерживания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица, взимается процент на сумму этих средств». Размер процента определяется существующей в месте нахождения кредитора учетной ставкой банковского процента на день исполнения денежного обязательства или его составной части. Вынужденный кредит также появляется в случаях, когда нарушаются установленные договором сроки погашения предоставленного коммерческого кредита в виде отсрочки или рассрочки платежа.

|

|

Рассматриваются следующие направления совершенствования инструментов финансовой стабилизации предприятия в условиях кризисной ситуации: устранение неплатежеспособности; восстановление финансовой устойчивости.

Критерии, на основании которых выбирают инструменты, обеспечивающие финансовую стабильность предприятия, должны обеспечить достаточный потенциал гибкости, возможность маневра, выбор между разными формами заимствований. Понятие гибкости финансирования включает два момента, во-первых, способность увеличить объем заимствований, во-вторых, возможность выбора форм заимствований путем сравнения их альтернативных вариантов с точки зрения доступности, оперативности, цены и налоговых последствий.

Ни одно предприятие не может обойтись без коммерческого кредита, а потому круг стратегических кредиторов предприятия составляют, как правило, его поставщики и покупатели (коммерческий кредит в виде отсрочки, рассрочки, аванса, предварительной оплаты).

Особенности производственно-финансового цикла предприятия, продолжительность его стадий непосредственно влияют на возможности привлечения коммерческого кредита. Идеальной является ситуация, когда суммы и сроки дебиторской и кредиторской задолженности совпадают. Если погашение дебиторской задолженности наступает позже срока погашения задолженности кредиторам, возникает потребность в дополнительных источниках финансирования.

Авансы выданные удлиняют период оборачиваемости средств, авансы полученные, наоборот, его сокращают. Чем больший период производственно-коммерческого цикла обслуживается капиталом кредиторов, тем меньшая доля собственного капитала может быть у предприятия.

Предприятие может получать особые преимущества от использования кредиторской задолженности, если срок ее погашения превышает период оборота средств самого предприятия. Такая ситуация может складываться в деятельности торговых фирм в их взаимодействии с поставщиками. Например, торговый дом реализует товары только за наличный расчет и имеет кредит поставщиков на 45 дней и средний срок хранения товаров 30 дней, может использовать в своем обороте капитал поставщиков еще в течение 15 дней после завершения коммерческого цикла.

|

|

Большая дебиторская задолженность может свести на нет все преимущества имеющейся кредиторской задолженности. В таком случае предприятие, кредитуя практически бесплатно своих покупателей, само будет вынуждено обращаться за более дорогим банковским кредитом, что явно нецелесообразно. Если предприятие само предоставляет отсрочки платежа покупателям, оно должно соизмерять выгоды от увеличения товарооборота с издержками привлечения банковского кредита, замещающего отвлечение средств в дебиторскую задолженность.

Коммерческий кредит одновременно и представляется, и погашается в ходе повседневной деятельности, спонтанно. Оперативность, гибкость, низкая стоимость определяют место коммерческого кредита в финансовом менеджменте как базовой формы кредитования текущей деятельности предприятия. Поддержание баланса между дебиторской и кредиторской задолженностью на уровне стратегии требует, прежде всего, тщательной подготовки договоров купли-продажи с точки зрения условий коммерческого кредитования контрагентов, включения в них условий, стимулирующих соблюдение сроков и расчетов и их ускорение.

Основными критериями выбора способов внешнего заимствования являются цена заемных средств и влияние ее на формирование финансового результата и налогообложение прибыли предприятия[11].

Рассмотрим факторы, от которых зависит цена заемных средств:

· форма кредита – коммерческий кредит, как правило, дешев, если практически не бесплатен, предоставляется в ходе выполнения договоров купли-продажи; банковский кредит не может быть безвозмездным, он гораздо дороже коммерческого кредита; бюджетное кредитование в любом его виде предполагает процентные ставки ниже рыночных;

· вид кредитора и характер взаимоотношений с ним - банк как профессиональный кредитор заинтересован в получении наибольшего процента, в то же время банки ценят надежного клиента, имеющего хорошую кредитную историю, и потому могут кредитовать его под более низкий процент. Предприятие же, связанное договором купли-продажи, видит главную цель кредитования в ускорении реализации своей продукции, соответственно размер скидок или неустоек должен стимулировать скорейшую оплату;

· процентные ставки кредитного договора, ставка рефинансирования – в наибольшей степени влияют на цену банковского кредита, хотя величина ставки рефинансирования имеет значение и в случае коммерческого кредита, например, при определении меры материальной ответственности за несвоевременную оплату товаров или незаконное удержание денежных средств; процентные ставки при краткосрочной бюджетной поддержке обычно устанавливаются в долях ставки рефинансирования и соответственно включены в общий процесс ценообразования на кредитные ресурсы;

|

|

· уровень конкуренции среди кредиторов – в равной мере влияет на цену коммерческого и банковского кредита, однако, в случае коммерческого кредитования она является инструментом общей рыночной конкуренции за сбыт товаров и носит подчиненный характер; в банковском деле установление цены кредита – это в чистом виде прием ценовой конкуренции между кредиторами;

· степень кредитного риска – существует прямая связь между рискованностью кредитной сделки и ценой кредита.

Величина потребности предприятия в дополнительном финансировании зависит прежде всего от причины ее возникновения (сбой в погашении дебиторской задолженности, формировании сезонных запасов и затрат и др.).

На срок существования дебиторской задолженности удлиняется финансовый цикл предприятия, на время обращения кредиторской задолженности он укорачивается.

Что касается денежных кредитов и займов, оформленных соответствующими договорами, в соответствии с методом начислений также увеличиваются или уменьшаются расходы или доходы на суммы начисленных процентов, которые еще могут быть фактически и не выплачены. Просроченные проценты и проценты сверх установленных налоговым законодательством, уплачиваются за счет чистой прибыли.

Согласно гл. 25 «Налог на прибыль» НК РФ (ст. 269) проценты по привлеченным кредитам, товарным и коммерческим кредитам, займам и иным заимствованиям, независимо от формы их оформления, подлежат включению в состав расходов в полной сумме, если размер этих процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же периоде и на сопоставимых условиях. При этом под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечение и попадающие в ту же группу кредитного риска. Существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 % в сторону повышения или в сторону понижения от среднего уровня процентных ставок, начисленных по долговому обязательству, выданному в том же квартале на сопоставимых условиях.

Инструменты в части управления кредиторской задолженностью не слишком велики. Так, должник может, например, перевести долг по займу или кредиту с согласия кредитора на третье лицо, готовое взять на себя такие обязательства. Возможен перевод должником долга путем выписки переводного векселя, который, конечно же, должен быть акцептован плательщиком (новым должником).

Выбор форм реструктуризации задолженности кредиторами, напротив, достаточно велик. Право требования, принадлежащее кредитору на основании обязательства, может передано им другому лицу по сделке или перейти к другому лицу на основании закона. Причем для перехода к другому лицу прав кредитора не требуется согласия должника. Право первоначального кредитора переходит к новому кредитору в том объеме и на тех же условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие, связанные с требованием права, в т. ч. право на неуплаченные проценты. Первоначальный кредитор, уступивший требование, отвечает перед новым кредитором за недействительность переданного ему требования.

Возможна также новация, т.е. замена первоначального обязательства, существовавшего между сторонами, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения. В случае новации состав участников кредитных отношений не меняется. Например, задолженность по кредитному договору или договору займа может быть заменена вексельным обязательством. При оплате товаров (работ, услуг) векселем прекращается обязательство по договору купли-продажи и возникает обязательство по векселю перед тем же кредитором. Возможно также изменение условий кредитной сделки без изменения ее юридической формы, т. е. переоформления договора на новых условиях.

При реструктуризации долга состав участников кредитных отношений может меняться. ГК РФ предусматривает возможность перемены лиц в обязательстве путем перехода прав кредитора к другому лицу (уступка права требования) или цессии.

В коммерческих банках применяются разнообразные схемы погашения проблемной и просроченной задолженности с привлечением третьих лиц. Такими лицами могут быть: другой должник данного банка, лицо, деятельность которого контролируется банком; кредитоспособное лицо, получающее в свою очередь кредит в данном банке. Таким образом, в распоряжении финансового менеджера имеются весьма разнообразные способы управления долгом, реструктуризации и погашения задолженности, выбор которых зависит от конкретной ситуации.

Современная ситуация в экономике привела к тому, что предприятия стараются использовать такие инструменты управления финансами, которые бы обеспечивали финансовую стабильность предприятия, несмотря на почти полное отсутствие банковского кредитования.

Так, некоторые предприятия не пренебрегают инструментами, которые давно и успешно используют банки. Речь идет о всевозможных залогах, банковских гарантиях и т. д. Например, поручительство генерального директора ничего не стоит контрагенту, вместе с тем, шансы на возврат денег за продукцию, поставленную с отсрочкой, у предприятия будут значительно выше.

Финансовое положение предприятий в настоящее время стремительно меняется. Будет совершенно нелишним постоянный мониторинг финансового состояния крупных дебиторов, получивших отсрочку платежа на длительный срок. Для этого можно предусмотреть в контракте на поставку продукции в рассрочку обязанность покупателя регулярно представлять отчеты, содержащие необходимые сведения.

Необходимо использовать такой инструмент как «разным контрагентам – разное внимание». Не имеет смысла тратить силы и время на небольших покупателей или контрагентов, с которым предприятие уже работает многие годы. Решения о предоставлении им отсрочки платежа можно делегировать рядовым исполнителям, дав им четкие инструкции. Концентрировать усилия стоит на новых крупных заказчиках и тех компаниях, из которых с большими трудностями получали причитающиеся платежи[12].

Оценивая кредитоспособность нового покупателя, необходимо выяснить, будет ли он и впредь покупать нашу продукцию, при каких условиях и в каких объемах. Вполне вероятно, что сомнительный новый контрагент может стать одним из основных покупателей в самой ближайшей перспективе.

Обычно при разработке требований к работе с контрагентами никто не учитывал:

- какие убытки принесет предприятию отказ в кредите потенциальному покупателю (дебитору);

- каких денег будет стоить потеря покупателя, однажды нарушившего срок оплаты;

- что произойдет, если финансовое состояние вчерашнего надежного покупателя, который в очередной раз получил товар на внушительную сумму, сегодня окажется плачевным;

- не стоит ли потратиться на серьезный кредитный анализ, чтобы потом не совершать подвигов, пытаясь вернуть дебиторскую задолженность, по которой срок погашения давно прошел.

Пренебрегая перечисленными инструментами расчетов с покупателями, предприятие, скорее всего, получит просроченную дебиторскую задолженность, а в худшем случае ни товар, отгруженный с отсрочкой платежа, ни деньги за него вообще вернуть не удастся.

Решение о предоставлении отсрочки платежа контрагенту основывается на оценке его финансового состояния. Чтобы проанализировать финансовое состояние контрагента и сделать вывод о том, можно ли ему верить в долг, необходимы две вещи. Первое – обеспечить сбор данных о потенциальном дебиторе. Второе – создать эффективный инструмент оценки. При этом должен соблюдаться еще один важный критерий – простота механизма оценки кредитоспособности. Для внедрения сложной комплексной многофакторной модели нужно время, средства, дополнительные сотрудники, а в идеале и информационная система. Сегодня многим компаниям подобное не по карману.

Чтобы избежать серьезных трат и получить результат в кратчайшие сроки, можно использовать несложные двухфакторные модели оценки платежеспособности контрагента.

Представляется, что оценку контрагентов сегодня вполне оправданно осуществлять по следующим показателям – рентабельность капитала и коэффициент текущей ликвидности. Убедить заинтересованного в льготных условиях контрагента представить данные бухгалтерской (управленческой) отчетности и рассчитать два коэффициента не составит труда. Вопрос в том, какими должны быть значения этих коэффициентов, чтобы контрагентам можно было смело предоставлять отсрочку платежа. Чтобы решить эту задачу, придется поднять архивы и выяснить, кто из покупателей постоянно опаздывал с погашением дебиторской задолженности, а кто нет. Далее для каждого контрагента рассчитывается текущая ликвидность и рентабельность собственного капитала.

Например, Ходарев А. предложил построить карту платежеспособности контрагентов (рис. 1), где по вертикальной оси – значения показателя текущей ликвидности, а по горизонтальной – рентабельности активов[13].

Рис. 1. Карта платежеспособности контрагентов

На этой координатной сетке все компании, погасившие дебиторскую задолженность, обозначаются знаком плюс, остальные – минус. Затем проводится на этой карте платежеспособности линия, которая отделит всех (или почти всех) «положительных» контрагентов от «отрицательных». На рис. 2 четко разграничить дебиторов, исполняющих свои обязательства по погашению задолженности, от злостных неплательщиков не удалось. По одну сторону от разграничительной линии среди «отрицательных» оказался один контрагент со знаком плюс, а по другую, где большинство «положительных», – два со знаком минус. Но это неплохой результат. Остается определить уравнение, описывающее поведение разграничительной линии. Таким образом, мы можем определить способность контрагентов рассчитываться по долгам. В каждом конкретном случае критерии будут различными.

Хорошо зарекомендовала себя система балльных оценок – когда за каждый показатель потенциальному дебитору присваивается балл. Суммарный балл служит основанием для принятия решения о том, будет ли предоставлена отсрочка платежа или нет.

Наиболее известная система подобного рода была разработана для банков консалтинговой компанией Fair Isaacs, которая предложила пятифакторную модель:

1) насколько своевременно расплачивался претендент по своим счетам в прошлом (35 процентов от суммарного балла);

2) сколько непогашенных долгов разного типа сейчас есть у потенциального контрагента (30 процентов);

3) продолжительность сроков исполнения обязательств (15 процентов);

4) количество имеющихся у претендента в настоящий момент кредитных карт и кредитов (10 процентов);

5) комбинация имеющихся у претендента платежных карт и кредитных счетов (10 процентов).

Претендентам, не набравшим проходной балл, не даются скидки и отсрочки платежа.

Основной недостаток этой методики в том, что порой часть критериев может быть оценена только экспертным путем. А значит, баллы проставляют конкретные сотрудники, зачастую руководствуясь своими субъективными оценками, что может свести на нет эффективность решений.

Поэтому, создавая многофакторную систему оценки или используя опыт других предприятий, лучше выделять такие критерии, которые можно оценить на основании точных расчетов и жестко формализованных правил.

Сегодня ситуация с платежеспособностью и финансовой устойчивостью предприятий такова, что она может измениться за считанные часы. А рассмотренные методики основываются на информации за прошлые, может быть значительно благополучные, периоды деятельности контрагентов.

Далее рассмотрим организационные аспекты совершенствования инструментов финансовой стабилизации предприятия.

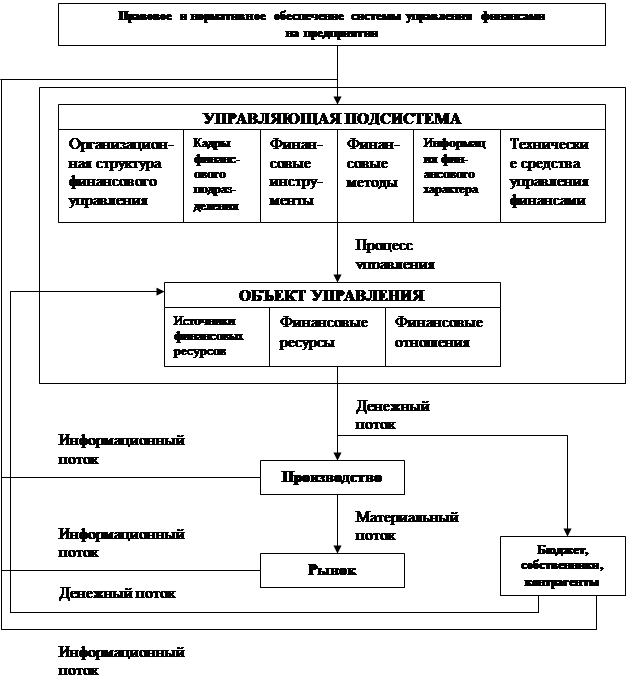

Организационные мероприятия основываются на структуре и процессе функционирования системы управления финансами предприятия (рис. 2).

| |||

|

Процесс управления финансами предприятия в рамках указанной структуры осуществляется по следующим направлениям:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инвестиционная политика и управление активами).

Эти направления одновременно представляют и основные задачи.

В рамках первого направления осуществляется общая оценка:

- активов предприятия и источников их финансирования;

- величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

- источников дополнительного финансирования;

- системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

- объема требуемых финансовых ресурсов;

- формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

- степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

- стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

- риска, ассоциируемого с данным источником средств (так, капитал собственников как источник средств гораздо менее рискован, чем срочная ссуда банка).

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

-оптимальность трансформации финансовых ресурсов;

-эффективность финансовых вложений.

Принятие финансовых решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Управление денежными средствами невозможно без составления платежного баланса. Платежный баланс коммерческой организации также называется кассовым планом. Он помогает предвидеть появление притоков и оттоков денежных средств на предстоящий период времени, поддерживать запас денежных средств в соответствии с потребностями бизнеса, в равной мере стремиться избегания избытка либо дефицита денег.

Платежный баланс обычно состоит из четырех основных разделов:

Денежные поступления, включающие переходящий остаток на расчетном счете на начало периода, притоки денежных средств от покупателей, продажи активов и пр.

Выплаты, содержащие все оттоки денежных средств, запланированные на рассматриваемый период времени.

Излишек или дефицит денежных средств, выступающий в виде разницы между денежными поступлениями и выплатами.

Дополнительное финансирование, в котором отражено привлечение краткосрочных кредитов и займов на случай дефицита денежных средств, необходимости погашения обязательств.

Таким образом, платежный баланс строится на основе сопоставления возможных денежных поступлений и оттоков денежных средств. Балансирующая потребность в краткосрочном финансировании определяется после расчета чистого денежного потока (излишка/недостатка) и требуемой суммы денежных средств на расчетном счете.

Оценка возможных денежных поступлений несколько осложняется при определении выручки по методу отгрузки, в условиях взаимозачетов и бартерных сделок.

Оттоками денежных средств служат счета поставщиков, платежи по налогам, выплаты заработной платы и дивидендов. В ходе производственно-хозяйственной деятельности также могут возникать значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств.

Платежный баланс, также называемый бюджетом денежных средств, относится к краткосрочному прогнозированию потока денег.

Таблица 2.1

Источники исходной информации для составления

платежного баланса

| Поступление и расходование ДС | База для оценки |

| Денежные средства от продаж (наличность) | Выручка от продаж с делением за наличный расчет и в кредит |

| Поступления от дебиторов | Выручка от продаж с делением за наличный расчет и в кредит, система сбора платежей |

| Проценты и дивиденды полученные | Портфель ценных бумаг фирмы, доход от ценных бумаг |

| Увеличение займов/депозитов, выпуск ценных бумаг | Финансовый план |

| Продажа активов | План продажи активов |

| Закупки сырья, материалов и комплектующих изделий | Производственный план |

| Оплата закупок | Закупки с делением за наличный расчет и в кредит, условия получения кредита |

| Оплата труда персонала | Трудовые ресурсы, уровень оплаты труда |

| Издержки производства | Производственный план |

| Общие, управленческие, коммерческие, финансовые расходы | Управленческий и торговый персонал, предполагаемые расходы по стимулированию продаж и сбыту |

| Инвестиции и оборудование | План капиталовложений |

| Возврат займов и изъятие из обращения ценных бумаг | Финансовый план |

Как важный инструмент управления денежными средствами, он применяется в следующих случаях:

- оценка потребности в денежных средствах;

- планирование источников краткосрочного финансирования;

- составление капитального бюджета (проекта капиталовложений);

- планирование закупок материалов;

- разработка политики кредитования;

- проверка точности долгосрочных прогнозов.

На практике можно встретить разные модели краткосрочного прогноза с различной степенью детализации и различным горизонтом планирования. Чаще всего используется разбивка года на кварталы и месяцы; квартала – на месяцы; месяца - на недели. Те, у кого возникли проблемы с платежеспособностью, могут разбить недельный прогноз по дням. Разбивки должны служить дополнением, а не противоречить друг другу.

[1] Финансовый менеджмент: краткосрочная финансовая политика: учебное пособие для вузов. – М.: Изд-во «Экзамен», 2006, с. 7.

[2] Пещанская И. В. Указ. соч., с. 7.

[3] Пещанская И. В. Указ. соч., с. 8.

[4] Пещанская И. В. Указ. Соч., с. 14.

[5] Белозеров С.А., Иванов В. А. Финансы в вопросах и ответах. - М.: Проспект, 2008 г.

[6] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – М.: Инфра - М, 2009.

[7] Минайчев А. Финансовый инструментарий в кризисный период//Экономика и жизнь, № 08 (9274) за 05.03.2009.

[8] Минайчев А. Финансовый инструментарий в кризисный период//Экономика и жизнь, № 08 (9274) за 05.03.2009.

[9] Пещанская И. В. Указ. соч., с. 30.

[10] Пещанская И. В. Указ. соч., с. 60.

[11] Пещанская И. В. Указ. соч., с. 126.

[12] Ходарев А. Как оценить платежеспособность покупателя, решая вопрос об отсрочке//Финансовый директор, № 3 (март) 2009.

[13] Ходарев А. Как оценить платежеспособность покупателя, решая вопрос об отсрочке//Финансовый директор, № 3 (март) 2009.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!