Производительность по руде на обогатительной фабрике составляет 1,5 млн. т в год. Извлечение меди в концентрат составляет 90,03 %. Производительность гл.корпуса =194т/ч, массовая доля медного концентрата α=2,34 г/т, содержание меди в концентрате=20,43%.

Найдем:

1 массу медного концентрата выпускаемой фабрикой за час:

Q=

Годовой объем медного концентрата:

QгодCu=20,00т/ч*365*24= 175 200т/год. концентрата.

Цена 1т медного концентрата составляет 7000 $– 242620 руб.

Выручка от реализации продукции:

В = Q ∙ Ц, (90)

где Q - количество продаваемой продукции, т; Ц - цена 1 т концентрата, тыс. руб.

В = 175200∙ 242620= 42 507,00млн. руб.

Прибыль от реализации продукции:

Пр = В-3, (92)

где В - выручка от реализации продукции, млн. руб.;

3 - затраты на производство, млн. руб.

Пр = 42 507,00–2 311,64= 40 195,36млн. руб.

Чистая прибыль рассчитывается по формуле:

ЧП = (Пр-Ним-Нзем - Нм)*(1-НП), (93)

где Ним - налог на имущество (2 % от балансовой стоимости зданий и сооружений);

Нзем- налог на землю (1млн. руб.);

Нм - местный налог (1 % от прибыли);

НП - ставка налога на прибыль. НП=0,2.

ЧП = (40 195,36- 108 562,75∙ 0,02-1-10 195,36∙ 0,01)∙(1-0,2) = 30 096,92млн. руб.

Чистая текущая стоимость проекта

Сущность этого метода заключается в дисконтировании затрат и доходов, вызванных этими затратами, которые генерируют с течением времени. Эффективность инвестиций определяется, прежде всего, соотношением результатов проекта и затрат, необходимых для достижения этих результатов.

Разность между чистыми притоками и оттоками денежных средств, представляет собой чистый доход проекта (ЧД) на данном отрезке срока жизни. Как правило, он формируется за счет прибыли от операций (ПО) и амортизационных отчислений (АО) за вычетом инвестиционных затрат и налоговых выплат (Н).

ЧД=ПО+АО-ИЗ-Н

ЧД представляет собой ту сумму, в пределах которых могут осуществлять платежи за привлеченные источники финансирования без ущерба для основного капитала проекта.

Для того чтобы адекватно оценить проект с точки зрения эффективного использования инвестиционных средств, нужно все потоки будущих поступлений платежей пересчитать, уценить, дисконтировать с учетом влияния фактора времени. Пересчет их осуществляется на сегоднейшний момент времени – момент начала осуществления проекта с помощью коэффициентов приведения. Чистая текущая стоимость проекта (net present value) NPV-это общая сумма дисконтированнных значений чистых денежных потоков. NPV рассчитывается как сумма чистых потоков денежных средств, генерируемых проектом по годам, умноженным на соответствующий коэффициент DF – коффициент дисконтирования.

NPV=NCF1/(1+RD)+NCF2/(1+RD)2+…..+NCFn/(1+RD)n+C1/(1+RD)n,

где NCF- чистый поток денежных средств по временным интервалам планирования (как правило по годам);

DF1=1/(1+RD)1 – коэффициент дисконтирования(при условии, что за нулевой принят интервал начала осуществления проекта), т.е. DF(0)=1;

RD- ставка сравнения, образуется из трех составляющих

RD=I+MP+R,

где I- темп годовой инфляции;

МР- минимальная реальная норма прибыли-норма прибыли, «очищенная» от инфляции;

R-коэффициент, учитывающий степень риска, определяется как доля стоимости.

При определении минимальной реальной нормы прибыли следует ориентироваться на минимальную чистую доходность капитала в данной отрасли.

Ставка сравнения RD рассчитывается в долях единиц и представляет собой стоимость инвестиционного капитала.

Расчет чистой текущей стоимости проекта представлен в таблице 45.

Примем ставку сравнения RD=5 %, а дисконтный множитель возьмем в приложении 7[1].

Таблица 45 - Чистая текущая стоимость инвестиционного проекта

| Наименование потока денежных средств

| Величина по интервалам планирования

|

|

|

|

|

|

|

|

|

|

| Выручка от реализации

| -

| -

| 42 507,00

| 42 507,00

| 42 507,00

| 42 507,00

| 42 507,00

|

| Итого притоки:

| -

| -

| 42 507,00

| 42 507,00

| 42 507,00

| 42 507,00

| 42 507,00

|

| Капитальные затраты

| 132 873,15

| 1 862,17

| -

| -

| -

| -

| -

|

| Текущие затраты

|

|

| 2716,07

| 2 716,07

| 2 716,07

| 2 716,07

| 2 716,07

|

| Амортизационные отчисления

|

|

| 992,19

| 992,19

| 992,19

| 992,19

| 992,19

|

| Налоговые платежи

| 399,62

| 10,31

| 8511,71

| 8511,71

| 8511,71

| 8511,71

| 8511,71

|

| Итого оттоки:

| 133 272,77

| 1 872,48

| 10 235,59

| 10 235,59

| 10 235,59

| 10 235,59

| 10 235,59

|

| Чистые потоки денежных средств

| -133 272,77

| -1 872,48

| 32 271,41

| 32 271,41

| 32 271,41

| 32 271,41

| 32271,41

|

| Дисконтный множитель

(RD-15%)

| 0,952

| 0,907

| 0,86

| 0,82

| 0,78

| 0,74

| 0,7

|

| Дисконтированные чистые потоки

| -126875,67

| -1698,33

| 27753,41

| 26462,55

| 25171,70

| 23880,84

| 22589,92

|

| Тоже с нарастающим итогом,NPV

| -126875,67

| -128574,01

| -100820,60

| -74358,04

| -49186,34

| -25305,50

| -2715,52

|

1год) налоговые платежи=капитальные затраты(обор-я) *Ним+Нзем=132873,15*0,003+1=399,62

2год) налоговые платежи=капитальные затраты(здания)* Ним+Нзем=1 862,17*0,005+1=10,31

NPV при ставке дисконтирования 5% равен -2715,52 млн. руб.

Внутренняя норма прибыли

Для использования метода чистой текущей стоимости проекта нужно заранее установить величину ставки сравнения, что представляет собой определенную проблему и в большей степени зависит от оценки экспертом каждой компоненты RD=I+MP+R, что особенно затруднительно на стадии долговременного планирования.

Поэтому более широкое распространение получил метод, в котором субъективный фактор сведен к минимуму, а именно, расчет внутренней нормы прибыли или окупаемости (IRR).

IRR=RD(NPV=0),

где IRR-внутренняя норма прибыли проекта, % или доли ед.

Значение RD, при котором NPV обращается в ноль, называется «внутренней нормой прибыли» проекта. Формальное определение «внутренней нормы прибыли» заключается в том, что это та ставка сравнения, при которой сумма дисконтированных потоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация полученных чистых отходов, т.е. образующиеся свободные денежные средства должны быть либо реинвестированны, либо направлены на погашение внешней задолженности.

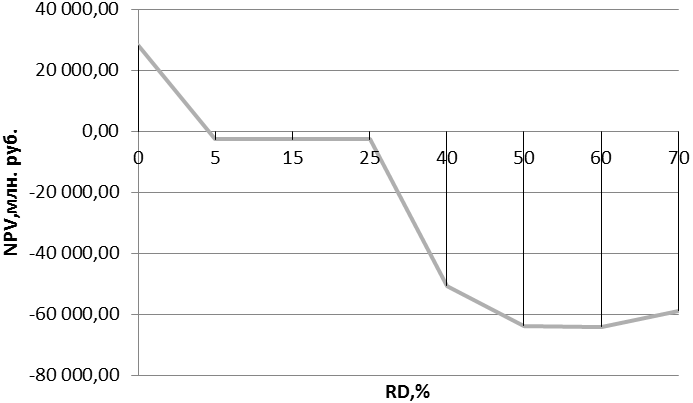

Интерпретационный смысл показателя IRR состоит в определении максимальной ставки за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. Для определения значения RD, при котором NPVобращается в ноль построим график. Выбранные значения RD при 5,15, 25, 40, 50, 60, 70 % приведены в таблице 46. Данные для построения графика сведены в таблицу 47. График, построенный по этим данным изображен на рис.19.

Таблица 46 - Дисконтный множитель

| RD, %

|

|

|

|

|

|

|

|

|

| 0,952

| 0,907

| 0,86

| 0,82

| 0,78

| 0,74

| 0,7

|

|

| 0,87

| 0,756

| 0,66

| 0,57

| 0,5

| 0,43

| 0,38

|

|

| 0,8

| 0,64

| 0,51

| 0,44

| 0,33

| 0,28

| 0,21

|

|

| 0,6717

| 0,4529

| 0,3066

| 0,2083

| 0,142

| 0,0972

| 0,0668

|

|

| 0,608

| 0,3715

| 0,2281

| 0,1407

| 0,0872

| 0,0543

| 0,0339

|

|

| 0,5504

| 0,3048

| 0,1697

| 0,0951

| 0,0535

| 0,0303

| 0,0173

|

|

| 0,4983

| 0,25

| 0,1263

| 0,0642

| 0,0329

| 0,0169

| 0,0088

|

Таблица 47 - Данные для графика зависимости чистой текущей стоимости проекта от ставки сравнения

| RD, %

|

|

|

|

|

|

|

| NPV, млн.руб

| |

| |

|

| -133 272,77

| -1 872,48

| 32 271,41

| 32 271,41

| 32 271,41

| 32 271,41

| 32 271,41

| 28 084,28

| |

|

| -126875,68

| -1698,34

| 27753,41

| 26462,56

| 25171,70

| 23880,84

| 22589,99

| -2715,52

| |

|

| -126875,68

| -1698,34

| 27753,41

| 26462,56

| 25171,70

| 23880,84

| 22589,99

| -2715,52

| |

|

| -106 618,22

| -1 198,39

| 16 458,42

| 14 199,42

| 10 649,57

| 9 035,99

| 6 777,00

| -2 715,52

| |

|

| -89 519,32

| -848,05

| 9 894,41

| 6 722,13

| 4 582,54

| 3 136,78

| 2 155,73

| -50696,21

| |

|

| -81 029,84

| -695,63

| 7 361,11

| 4 540,59

| 2 814,07

| 1 752,34

| 1 094,00

| -63875,77

| |

|

| -73 353,33

| -570,73

| 5 476,46

| 3 069,01

| 1 726,52

| 977,82

| 558,30

| -64163,37

| |

|

| -66 409,82

| -468,12

| 4 075,88

| 2 071,82

| 1 061,73

| 545,39

| 283,99

| -58839,13

| |

Рис. 20. График зависимости чистой текущей стоимости проекта от ставки сравнения

Значение RD = 4,5 % при котором NPV=0, называется внутренней нормой прибыли проекта. Это ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков.

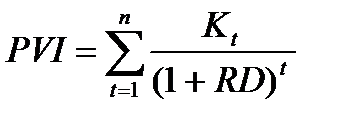

Рентабельность инвестиций или коэффициент чистой текущей стоимости проекта определяется по формуле:

NPVR=NPV*100/PVI, (94)

где NPVR-рентабельность инвестиций, %;

PVI-текущая стоимость капиталовложений, руб.

, (95)

, (95)

где Кt –объем капиталовложений в t-м интервале планирования, руб.

PVI=132 873,15*0,952+1 862,17*0,907=128184,21млн.руб.

NPVR=(28 084,28/128184,21)*100=22 %.