Изначально смыл амортизации и ее начисления сводился к отражению обесценения соотв-щих А, что было обусловлено усл-ми статич учета. По динамич теории амортизация представляет собой стоимостной износ — это Ʃ накопленных амортизац отчислений за период исп-я актива. Величину аморт-и опр-ют 3 фактора: ст-ть, срок полезного исп-я объекта, метод начисления.

В РФ начисления аморт-и по объектам ОС и НМА начинается с 1-го числа мес, следующего за месяцем принятия А к б/у; а прекращается с 1-го числа мес, след за месяцем полного погашения ст-ти или списания объекта с б/у. Период аморт-и опр-ся сроком, в теч кот предполагается получения дх от объекта (срок полезного исп-я).

Методы начисления амортизации.

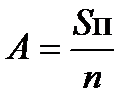

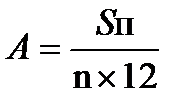

1.Линейный  Годовая Ʃ амортизац отчислений, n – срок полезного исп-я в годах. Месячная сумма:

Годовая Ʃ амортизац отчислений, n – срок полезного исп-я в годах. Месячная сумма:

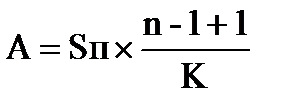

2.Способ списания ст-ти по Ʃ чисел лет срока полезного исп-я

, где в числителе – число лет, остающихся до конца срока службы объекта; в знаменателе – сумма чисел лет срока службы объекта.

, где в числителе – число лет, остающихся до конца срока службы объекта; в знаменателе – сумма чисел лет срока службы объекта.

3.Способ уменьшаемого остатка. А = So*N*k, где к – коэффициент ускорения, N-норма накопленной амортизации (1/n *100%).

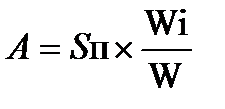

4.Способ списания стоимости пропорционально объему продукции.

, где Wi – объем прод в i-ом периоде, W – предполагаемый объем продукции за n лет.

, где Wi – объем прод в i-ом периоде, W – предполагаемый объем продукции за n лет.

Срок полезного исп-я ОС – в годах, а НМА – в месяцах. Французские ученые выделяли 3 основные концепции амортизации - юридическая - констатация обесценения объектов, т.е. опр-е достаточности ст-ти имущества для покрытия ДО; - экономическая - доля рх по капиталовложениям, приходящаяся на опр отчетный период, или восприятие аморт-и как средства рег-я ФР; - финансовая - доля прибыли, освобожденная от налогов и накапливаемая для возобновления ОС. В России 2 научные школы: питерская и московская. Взгляды питерцев: амортизация - это фонд обновления (реновации), кот создается за счет удержания части выручки. Предполагалось, что когда долгосрочное имущ-во будет изношено, у п/п будут средства для восст-я ликвидируемых объектов. Понимание амортизации как фонда. Обычно он делился на две части: первая и основная предназначалась на покупку или создание новых объектов вместо старых (это и есть реновация), вторая - направлялась на накопление средств для капитального ремонта. Московская школа: амортизация - это не часть прибыли, кот не облагается налогом и из кот не выплачиваются дивиденды, а перенос ранее созданной ст-ти на ст-ть вновь создаваемую. Русский ученый А.П. Рудановский, обобщил взгляды этих двух школ в единой теории. По его мнению, учет амортизации представляет двухканальный процесс. Первоначально в пассиве баланса формируется амортизац фонд, источник простого воспр-ва, обеспеченный в активе оборотными средствами. На втором шаге на эту же сумму отражается уточняющий показатель, показывающий величину износа. В дальнейшем появились два самостоят бух счета - "Амортизац фонд" и "Износ ОС". С конца 1930-х гг. и до начала 1990-х гг. (периода переориентации рос учета на рыночные отн-я) практика, построенная на теории А.П. Рудановского, была признана в Советском Союзе официально. С переходом к рын экономике с 1992 г. Письмом Минфина России было отменено форм-е в б/у амортизац фонда, осуществляется одноканальное начисление аморт-и: Дебет 20,25,26 Кредит 02