Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Сущность относительных показателей ликвидности - они указывают на сбалансированность текущих обязательств и оборотных активов и свидетельствуют об уровне риска наличия разрывов в платежном календаре. Значение этих коэффициентов, находится в пределах нормативных значений, свидетельствует о сбалансированности структуры капитала, способности предприятия отвечать по своим краткосрочным обязательствам, т.е. своевременно погашать имеющиеся долги. Этот процесс основан на преобразовании оборотных активов в денежные средства для последующего направления на расчетные счета поставщиков, зарплатные счета персонала, в бюджетные фонды и др.

Методика расчета относительных показателей ликвидности:

Показатель покрытия определяется как отношение оборотных активов к краткосрочным обязательствам.

Показатель быстрой ликвидности рассчитывается, как соотношение оборот-ных средств (без учета запасов) к текущим обязательствам.

Показатель абсолютной ликвидности является соотношением денежных средств и краткосрочных финансовых инвестиций к краткосрочным обязательствам.

Показатель соотношения текущей дебиторской и кредиторской задол-женности определяется как соотношение суммы всей дебиторской задолженности к сумме всей кредиторской задолженности.

Понимание результатов расчета относительных показателей ликвид-ности.

Высокое значение показателей является негативным, ведь свидетельствует о чрезмерном отвлечение ресурсов предприятия на формирование денежных средств, что приводит к неэффективному использованию имеющихся финансовых ресурсов. Ведь в условиях нормальной экономической ситуации при среднем уровне ожидаемой рентабельности предприятия эффективнее вкладывать свободные денежные ресурсы в собственную деятельность, чем формировать вклады на депозитных счетах (срочных и до востребования).

|

|

Низкое значение показателей ликвидности является негативным, ведь свидетельствует о проблемах со способностью отвечать по своим краткосрочным обязательствам. Это снижает доверие контрагентов и партнеров к предприятию, что негативно влияет на стоимость привлечения заемных ресурсов - банковских и коммерческих кредитов, ведет к повышению риска решения финансовых проблем в судебном порядке.

Важно отметить, что нормативные значения показателей ликвидности условные и во многом зависят от сферы деятельности предприятия, фактора сезонности, типовых договоров сотрудничества с поставщиками товаров, работ и услуг, совокупности других факторов.

Нормативными являются следующие значения:

· Для показателя покрытия нормативным считается значение выше 1. Оно показывает объем оборотных активов, приходящихся на единицу краткосрочных обязательств.

· Для показателя быстрой ликвидности - 0,6-0,8. Оно показывает объем средне-и высоколиквидных оборотных активов, приходящихся на единицу краткосрочных обязательств.

· Для показателя абсолютной ликвидности - 0,1. Оно показывает объем высоколиквидных оборотных активов, приходящихся на единицу краткосрочных обязательств.

· Значение показателя соотношения текущей дебиторской и кредиторской задолженности свидетельствует о способности финансировать дебиторов за счет поставщиков, работников и других кредиторов в пределах исследуемого года. Рекомендуемое значение показателя = 1. В случае, если оно больше единицы, следует говорить о значительном отвлечение финансовых ресурсов предприятия дебиторами, снижении способности отвечать по своим краткосрочным обязательствам. В случае если показатель меньше единицы - предприятие способно финансировать дебиторскую задолженность и часть других активов за счет кредиторской задолженности. Формирование однозначной оценки значения показателя возможно лишь работником предприятия, ведь, например, его высокое значение может быть свидетельством реализации четкой стратегии и говорит о агрессивной маркетинговой политике и активном коммерческом кредитовании покупателей для целей расширения рынка сбыта.

|

|

Как результат расчета относительных показателей ликвидности - аналитик получает представление о надежности предприятия, уровне текущих финансовых рисков и рисков потери ликвидности, эффективности финансовой политики в краткосрочной перспективе.

Коэффициенты ликвидности

Степень платежеспособности предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности:

Коэффициент абсолютной ликвидности ( ) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетных счетах и краткосрочных финансовых вложений. Один из самых важных финансовых коэффициентов. Рассчитывается как:

) характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетных счетах и краткосрочных финансовых вложений. Один из самых важных финансовых коэффициентов. Рассчитывается как:

| ((1.1) |

где  – денежные средства;

– денежные средства;

– краткосрочные обязательства.

– краткосрочные обязательства.

Нормальное ограничение ≥ 0,2–0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

1. Общий коэффициент покрытия, который часто называют просто коэффициентом покрытия ( ), дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле:

), дает общую оценку платежеспособности предприятия. Коэффициент покрытия представляет интерес для покупателей и держателей акций и облигаций предприятия. Его вычисляют по формуле:

| (1.2) |

где  - оборотные активы.

- оборотные активы.

1.2.2 Показатели финансовой устойчивости

Финансовую устойчивость и автономность отражает структура баланса (соотношение между отдельными разделами актива и пассива), которая характеризуется несколькими показателями.

1. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага) — это отношение заемных средств к собственным средствам. Он показывает, сколько заемных средств предприятие привлекло на рубль собственных.

| (1.3) |

где  — коэффициент финансового риска;

— коэффициент финансового риска;

ЗС — заемные средства;

СС — собственные средства.

Оптимальное значение этого показателя, выработанное западной практикой, — 0,5.

|

|

2. Коэффициент долга (индекс финансовой напряженности) —это отношение заемных средств к валюте баланса:

| (1.4) |

где  — коэффициент долга;

— коэффициент долга;

Вб — валюта баланса.

Международный (европейский) стандарт — до 50%. Тенденцию нормальной финансовой устойчивости подтверждает и коэффициент долга: если доля заемных средств в валюте баланса снижается, то на лицо тенденция укрепления финансовой устойчивости предприятия, что делает его более привлекательным для деловых партнеров. Нормативное значение коэффициента привлеченного капитала должно быть меньше или равно 0,4.

2. Коэффициент автономии ( ) характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Рассчитывается по следующей формуле:

) характеризует зависимость предприятия от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Рассчитывается по следующей формуле:

| (1.5) |

3. Коэффициент финансовой устойчивости ( ) — это отношение суммы итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи). Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.

) — это отношение суммы итога собственных и долгосрочных заемных средств к валюте баланса предприятия (долгосрочные займы правомерно присоединяются к собственному капиталу, так как по режиму их использования они похожи). Долгосрочные заемные средства (включая долгосрочные кредиты) вполне правомерно присоединить к собственным средствам предприятия, поскольку по режиму их использования они приближаются к собственным источникам. Поэтому кроме расчета коэффициентов финансовой устойчивости и независимости предприятия анализируют структуру его заемных средств: большой удельный вес в ней долгосрочных кредитов является признаком устойчивого финансового состояния предприятия.

| (1.6) |

Оптимальное значение этого показателя составляет 0,8—0,9.

1.2.3 Показатели рентабельности предприятия

Получение прибыли является результатом вложения капитала в активы, использование которых принесло экономическую выгоду. Для собственников, управленческого персонала, государства, инвесторов, кредиторов важны не только величина прибыли, но и уровень доходности деятельности организации. Вложение средств или работа на более доходном предприятии даст в конечном итоге возможность получить более высокие дивиденды, премии, снизить риск невозврата кредитных ресурсов, получить государству больше налогов. Именно поэтому при изучении прибыли важно анализировать рентабельность предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они используются для оценки деятельности предприятия как инструмент в инвестиционной политике и ценообразовании.

|

|

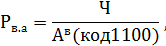

1. Коэффициент рентабельности продаж ( ). Демонстрирует долю чистой прибыли в объеме продаж предприятия:

). Демонстрирует долю чистой прибыли в объеме продаж предприятия:

| (1.7) |

где Ч – чистая прибыль;

Оп – объем продаж.

2. Коэффициент рентабельности собственного капитала ( ) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании:

| (1.8) |

где СК – собственный капитал.

3. Коэффициент рентабельности оборотных активов ( ). Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

). Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства:

| (1.9) |

4. Коэффициент рентабельности внеоборотных активов ( ) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

| (1.10) |

где  – внеоборотные активы.

– внеоборотные активы.

1.2.4 Показатели эффективности использования фондов

В эту группу коэффициентов входят показатели оборачиваемости и фондоотдачи. Показатели оборачиваемости характеризуют скорость превращения различных средств в денежную форму.

1. Коэффициент оборачиваемости товарно-материальных запасов  ) – отношение суммы продаж к сумме товарно-материальных запасов:

) – отношение суммы продаж к сумме товарно-материальных запасов:

| (1.11) |

где  – товарно-материальные запасы.

– товарно-материальные запасы.

Коэффициент показывает количество оборотов, совершаемых товарно-материальными запасами в год. Высокий коэффициент является признаком финансового благополучия, так как хорошая оборачиваемость способствует получению более высоких доходов. Но значительное превышение среднеотраслевых норм может означать рост риска, связанного с нехваткой запасов, следствием которого будет снижение объема продаж. Слишком высокая оборачиваемость может являться признаком недостатка свободных средств и сигналом о возможной неплатежеспособности предприятия. Нормативная величина коэффициента может колебаться для различных отраслей от 4 до 8.

|

|

Нередко этот показатель определяется как длительность оборота в днях:

| (1.12) |

где 365 – дней в году

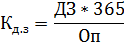

2. Коэффициент оборачиваемости дебиторской задолженности ( – отношение суммы продаж к сумме дебиторской задолженности:

– отношение суммы продаж к сумме дебиторской задолженности:

| (1.13) |

где ДЗ – дебиторская задолженность.

Коэффициент показывает, сколько раз в год дебиторская задолженность превращалась в денежные средства. Высокие значения этого показателя положительно сказываются на ликвидности и платежеспособности. Этот показатель может определяться как длительность оборота в днях:

| (1.14) |

3. Коэффициент оборачиваемости кредиторской задолженности ( – отношение объема продаж к кредиторской задолженности

– отношение объема продаж к кредиторской задолженности

| (1.15) |

где КЗ – кредиторская задолженность.

Характеризует количество оборотов, которое требуется предприятию для оплаты долгов. Этот показатель может определяться как длительность оборота в днях:

| (1.16) |

Сравнение величин оборачиваемости кредиторской и дебиторской задолженности в днях позволяет сопоставить условия краткосрочного кредитования предприятием своих клиентов с условиями кредитования самого предприятия его поставщиками. Если условия кредитования предприятия лучше, чем те, которое оно предлагает своим клиентам, то предприятие получает источник финансирования за счет разницы во времени между платежами.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!