ТЕМА 1. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ КОНЦЕПЦИИ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ

Предприятие как субъект предпринимательской деятельности

Под предприятием понимается производственно-хозяйственная единица, совокупность материальных и людских ресурсов, определенным образом организованная для достижения конкретно поставленных целей. В большинстве стран предприятие рассматривается не как субъект права, а как определенный имущественный комплекс, включающий в себя материальные и нематериальные элементы и являющийся объектом права. Этот имущественный комплекс принадлежит предпринимателю (индивидуальному) или объединению предпринимателей, которые управляют данным имуществом.

Предприятие или его части могут быть объектом купли-продажи, залога, аренды, других сделок.

Предприятие создается в целях получения прибыли, удовлетворения общественных потребностей.

В условиях рынка любое предприятие, фирма, занимаясь производственной или иной деятельностью, является по существу предпринимателем.

Предприниматель — лицо, занимающееся предпринимательской деятельностью.

Под предпринимательством понимается деятельность, осуществляемая частными лицами, предприятиями или организациями, по производству, оказанию услуг или приобретению и продаже товаров в обмен на другие товары или деньги к взаимной выгоде заинтересованных лиц или предприятий, организаций.

К основным видам предпринимательства относят производственное, коммерческое, финансовое, консультативное (табл. 1.1).

Таблица 1.1

ТЕМА 2. ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ

Понятие производственной программы предприятия и теории оптимального выпуска продукции

Пример 2.1.

За отчетный период предприятие выпустило изделий А в количестве 600 ед., изделий В — 900 ед. Цена изделия А — 2,5 тыс. руб., В — 3,2 тыс. руб. Стоимость услуг непромышленного характера, оказанных сторонним организациям, — 50 тыс. руб. Остаток незавершенного производства на начало квартала — 165 тыс. руб., на конец года — 145 тыс. руб. Остатки готовой продукции на складах на начало периода — 175 тыс. руб., на конец периода — 2 тыс. руб.

Определить размер валовой, товарной и реализованной продукции за квартал.

Решение. Объем товарной продукции, тыс. руб., определим по формуле (2.1):

Q ТП = (600 × 2,5 + 900 × 3,2) + 250 = 4630.

Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода. Таким образом, объем валовой и реализованной продукции составит, тыс. руб.:

Q ВП = 4630 + 145 – 165 = 4610;

Q РП = 4630 + 175 – 225 = 4580.

Типы и методы организации производства

ТЕМА 4. ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ И МОЩНОСТИ ПРЕДПРИЯТИЯ

Износ основных фондов

Использование основных фондов приводит к их изнашиванию, ветхости, следовательно, к уменьшению стоимости, износу. Экономическая сущность износа основных фондов состоит в утрате ими потребительной стоимости и стоимости и соответствующем перенесении ее на вновь созданный продукт.

Износ — это стоимостной показатель потери основными фондами физических качеств или утраты технико-экономических свойств, а вследствие этого стоимости.

Различают износ: физический (ухудшение), моральный (устаревание), социальный, экологический.

Физический (материальный) износ характеризуется утратой основными фондами потребительной стоимости либо в связи с их использованием (например, снашивание деталей), либо под воздействием сил природы (коррозия металла). Выделяют также аварийный износ.

Моральный износ выражается в уменьшении стоимости основных фондов вне зависимости от физического износа. Различают моральный износ первого и второго рода. Моральный износ первого рода связан с повышением производительности труда в отраслях, производящих основные фонды. Элементы основных фондов той же конструкции и с теми же характеристиками выпускаются с меньшими затратами и более низкой ценой. Моральный износ второго рода обусловлен появлением новой, более прогрессивной и экономичной техники в результате научно-технического прогресса, что приводит к снижению относительной полезности старых основных фондов вследствие того, что затраты на выпуск аналогичной продукции на морально устаревшем оборудовании выше, чем на новом. Поэтому желательно устаревшее оборудование заменять до срока его физического износа.

Физический и моральный износ орудий труда частично возмещается путем ремонта и модернизации, а полное возмещение (реновация) осуществляется путем замены старых машин. Средства для возмещения в натуральной форме физического и морального износа основных средств предприятие накапливает, производя амортизационные отчисления.

Физический износ оценивают экспертным путем: специалисты обследуют техническое состояние отдельных объектов основных фондов. Износ рассчитывают по фактическому сроку службы или по сроку, определенному комиссией для остаточного использования:

W ф = (T ф: T п) × 100%,

где Т ф — фактический срок службы, лет;

Т п— срок полезного использования, лет.

Для более точного учета износа необходимо обследовать техническое состояние элементов основных фондов.

Социальный износ связан с тем, что техника не соответствует изменившимся социальным условиям (монотонность, уровень шума, уровень ручного труда) или в сравнении с новыми машинами хуже по социальным условиям.

Экологический износ обусловлен тем, что техника не соответствует новым требованиям, предъявляемым охраной труда, необходимостью рационального расходования природных ресурсов, не соответствует требованиям охраны окружающей среды.

Оценка основных фондов

Основные фонды оценивают в натуральном выражении для характеристики технического состава, технического уровня, степени морального и физического износа, планирования капитальных вложений, расчета производственных мощностей. Сведения по каждой единице основных фондов отражены в инвентарной карточке.

Общий размер основных средств может быть определен только в денежном выражении. Это необходимо для расчета суммы амортизационных отчислений, налогообложения имущества, страхования.

Способы оценки основных средств зависят от времени их приобретения и состояния.

В зависимости от времени приобретения различают первоначальную и восстановительную стоимость основных средств, а в зависимости от состояния выделяют полную и остаточную (за вычетом износа) стоимость.

Первоначальная стоимость складывается в момент поступления объекта в эксплуатацию из фактических затрат на приобретение, сооружение и изготовление. Она включает в себя также затраты на доставку и установку, подготовку к работе.

Первоначальную стоимость основных фондов рассчитывают по формуле

F пер = Зпр + Зтр + Зм + Зпроч, (4.1)

где Зпр — затраты на приобретение основных фондов;

Зтр — затраты на транспортировку основных фондов;

Зм — затраты на строительно-монтажные работы и подготовку основных фондов к работе (наладку);

Зпроч — прочие затраты.

Восстановительная стоимость включает в себя затраты на создание (приобретение) в новых (текущих) условиях. Ее можно определить тремя методами: на основе рыночной цены; методом аналогов и с помощью экспертов; на основе переоценки.

Восстановительную стоимость на основе переоценки вычисляют по следующей формуле

F вос = K × F пер, (4.2)

где К — коэффициент переоценки, определяемый на основе темпов изменения цен за период по данному оборудованию или другому элементу основных фондов;

F пер — первоначальная стоимость основных фондов.

Различные объекты могут быть приобретены по разным ценам, особенно различающимся в периоды инфляции. Между переоценками основные средства в балансе предприятия учитывают в смешанной (балансовой) оценке.

Переоценка основных фондов осуществляется не чаще одного раза в год с целью приведения стоимости основных средств к их реальной стоимости для корректировки отчислений на амортизацию и уточнения налогооблагаемой базы предприятий. Переоценку производят: на основе действующих рыночных цен, по коэффициентам пересчета Госкомстата России (с учетом сроков приобретения) и др.

Пример 4.1. Оборудование приобретено в 2006 г. за 280 тыс. руб. Рост цен на продукцию станкостроения в 2007 г. составил 8%. Следовательно, восстановительная стоимость станка составит 280 × 1,08 = 302,4 тыс. руб.

Под полной стоимостью понимают фактическую стоимость ввода в действие объектов основных фондов.

Остаточная стоимость представляет собой ту часть стоимости основных средств, которая еще не перенесена на производимую продукцию. Оценивают ее как разницу между первоначальной (или восстановительной) стоимостью и износом. Определение остаточной стоимости происходит на основе прямых расчетов износа (книжного) по нормам амортизационных отчислений, составления дефектной ведомости, экспертных оценок.

Величину остаточной стоимости рассчитывают по формуле

F ост = F пер – W, (4.3)

или

F ост = F вос – W.

Пример 4.2. Определить остаточную стоимость токарного станка, если первоначальная его стоимость составляет 2800 тыс. руб., а сумма износа — 10% стоимости.

Решение. Согласно формуле (4.3) остаточная стоимость составит, тыс. руб.:

F ост = 2800 – 2800 × 0,1 = 2520.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость основных фондов.

Среднегодовая стоимость фондов равна их стоимости на начало года плюс среднегодовая стоимость вводимых в действие основных фондов минус среднегодовая стоимость выбывших фондов. Среднегодовая стоимость вводимых в действие (выбывших) основных фондов равна их стоимости, умноженной на количество месяцев их действия (или бездействия — для выбывающих фондов) до конца года и деленной на 12.

Следовательно, среднегодовую стоимость фондов рассчитывают по следующей формуле

, (4.4)

, (4.4)

где F н.г — стоимость основных фондов на начало года по балансу;

F вв, F выб — стоимость основных фондов вводимых и выбывающих соответственно;

N вв — число месяцев функционирования основных фондов в рассматриваемый период (начиная с первого месяца, следующего за сроком ввода объекта);

N выб — число месяцев бездействия основных фондов (начиная с первого месяца, следующего за сроком выбытия объекта).

Пример 4.3. Определить среднегодовую стоимость основных фондов, если стоимость основных фондов на начало года 47 200 тыс. руб. В феврале введены основные фонды на сумму 4150 тыс. руб. В августе произошло выбытие основных фондов на 3110 тыс. руб., а в ноябре — на 2120 тыс. руб.

Решение. Согласно формуле (4.4) среднегодовая стоимость основных фондов составит, тыс. руб.:

.

.

Амортизация основных фондов

Для возмещения физического и морального износа основных фондов, т.е. замены износившихся объектов новыми, в себестоимость товаров и услуг включается часть стоимости действующих основных фондов, или амортизационные отчисления на полное восстановление.

Амортизацией называют объективный процесс постепенного перенесения стоимости основных фондов по мере их использования на себестоимость производимой с их помощью готовой продукции.

Амортизация осуществляется в целях накопления средств для полного восстановления основных фондов. Амортизационные отчисления производятся только до полного переноса стоимости основных фондов на себестоимость продукции. Амортизация не начисляется на основные фонды, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Величина амортизационных отчислений зависит от стоимости основных фондов, их состава, структуры и норм амортизационных отчислений.

Норма амортизации — это установленный размер амортизационных отчислений на полное восстановление (реновацию) основных средств, установленный за определенный период времени по конкретному их виду, выраженный в процентах от их балансовой стоимости.

Нормы амортизации отражают как физический, так и моральный износ основных фондов.

В российской и международной практике известны четыре основных подхода к расчету амортизационных отчислений: равномерное начисление; ускоренное; замедленное; производственный способ.

При равномерном начислении суммы амортизационных отчислений за период (месяц, год) равные. Ускоренное начисление предусматривает сокращение срока амортизации или увеличение сумм амортизационных отчислений в первые годы эксплуатации основных фондов. Ускоренное начисление позволяет быстрее обновлять основные средства, уменьшить потери от морального и быстрого физического износа активной части основных фондов, уменьшить налог на прибыль (отложить его) в первые годы эксплуатации, что приводит к увеличению средств предприятия, которые оно может направить на развитие.

В российской истории был период, когда предприятиям было разрешено использование замедленной амортизации. Сумма амортизационных отчислений при этом на первом этапе уменьшается, что позволило предприятиям снизить себестоимость продукции и выжить.

Производственный способ предполагает расчет суммы амортизационных отчислений в соответствии с объемом произведенной на амортизируемом объекте продукции.

Согласно гл. 25 Налогового кодекса Российской Федерации (НК РФ) амортизация в Российской Федерации может начисляться (согласно гл. 25 НК РФ) двумя методами: линейным и нелинейным.

Линейный метод предусматривает равномерное по периодам (месяцам) начисление амортизации. Это наиболее распространенный метод.

Норма амортизации по всем месяцам эксплуатации объекта в этом случае одинакова. По каждому объекту амортизируемого имущества норму амортизации в процентах к первоначальной (восстановительной, если произведена переоценка основных фондов) стоимости объекта амортизируемого имущества определяют по формуле

, (4.5)

, (4.5)

где Т п — срок полезного использования данного объекта амортизируемого имущества, исчисленный в месяцах.

Сумму амортизации за месяц для данного метода рассчитывают по следующей формуле

, (4.6)

, (4.6)

где F пер — первоначальная (восстановительная, если произведена переоценка основных фондов) стоимость амортизируемого имущества, руб.

При применении нелинейного метода сумму начисленной за один период амортизации в отношении объекта амортизируемого имущества определяют как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации объекта амортизируемого имущества в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества, определяется по формуле

, (4.7)

, (4.7)

Сумму амортизации в i -м году, определенную нелинейным методом, рассчитывают по следующей формуле

где F ост — остаточная стоимость амортизируемого имущества.

Большое значение при расчете амортизационных отчислений имеет срок полезного (нормативного) использования — период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия.

Срок полезного использования устанавливается в соответствии с делением всех основных средств на 10 групп по возрастному признаку:

1) все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

2) имущество со сроком полезного использования свыше 2 до 3 лет включительно;

3) свыше 3 до 5 лет включительно;

4) свыше 5 до 7 лет включительно;

5) свыше 7 до 10 лет включительно;

6) свыше 10 до 15 лет включительно;

7) свыше 15 до 20 лет включительно;

8) свыше 20 до 25 лет включительно;

9) свыше 25 до 30 лет включительно;

10) свыше 30 лет.

Пример 4.4. Определить месячную сумму амортизационных отчислений для оборудования первоначальной стоимостью 2480 тыс. руб. Срок полезного использования установлен пять лет.

Решение. Норма амортизации составит, %:

.

.

За месяц будет начислена сумма, тыс. руб.:

2480 × 1,67: 100% = 41,333.

Сумма амортизации, начисленной за весь срок службы оборудования, отражает в денежном выражении возмещенный износ основных фондов — такой износ называют книжным. Таким образом, определить книжный износ основных фондов в денежном выражении можно по формуле

где Аi — годовая сумма амортизационных отчислений в i -м году;

Т ф — фактический срок эксплуатации основных фондов.

Пример 4.5. В августе 2006 г. был приобретен станок по цене 400 тыс. руб. Коэффициент транспортно-заготовительных расходов, связанных с приобретением оборудования, равен 0,1; коэффициент, учитывающий затраты на строительно-монтажные работы, непосредственно связанные с данным оборудованием, — 0,2. Переоценка станка была проведена в 2007 г. с коэффициентом 1,3. Норма амортизации — 15%. Рассчитать первоначальную стоимость станка при вводе его в эксплуатацию и сумму начисленной линейным способом амортизации по данному станку за 2006 и 2007 г.

Решение. Первоначальная стоимость включает в себя затраты на приобретение станка, транспортно-заготовительные расходы и затраты на монтаж. Согласно формуле (4.1) первоначальная стоимость составит, тыс. руб.:

F пер = 400 + 400 ´ 0,1 + 400 ´ 0,2 = 520.

Поскольку станок куплен в августе, то амортизационные отчисления за 2006 г. составят, тыс. руб.:

Амортизационные отчисления за 2007 г., тыс. руб.:

А = 520 × 15%: 100% = 78.

Персонал предприятия

Нормирование труда

Задача нормирования состоит в установлении меры затрат труда, конкретным выражением которых являются: нормы времени; нормы выработки; нормы обслуживания; нормы численности, а также выявление резервов роста производительности труда, контроль за освоением норм, их пересмотр.

Техническое нормирование труда — это процесс установления норм затрат рабочего времени в конкретных организационно-технических условиях.

Норма времени — время, отведенное на производство единицы продукции или выполнение определенной работы (в часах, минутах, секундах).

Норма выработки — количество продукции, которое должно быть произведено рабочим в единицу времени.

Норма обслуживания — число единиц оборудования, производственных площадей, установленное для обслуживания одним или группой рабочих.

Норма численности — число работников, установленное для обслуживания объекта или выполнения определенного объема работ.

Нормы затрат труда могут устанавливаться на операцию, изделие, работу, комплекс работ. Они различаются по периоду и сфере действия, по методу установления, степени укрупнения, способу построения и т.д.

Рабочее время, затрачиваемое на рабочем месте, делят на нормируемое и ненормируемое. Нормируемым считается время, необходимое для выполнения операции, работы. Ненормируемое время возникает при различных технических и организационных неполадках (в норму времени не входит).

Нормируемое время подразделяют на следующие виды:

· подготовительно-заключительное (t п.з) — получение задания, ознакомление с документацией, подготовка оборудования к работе, завершение работы;

· основное (t ос) — время непосредственно технологического процесса (изменение размеров, свойств, формы детали, изделия);

· вспомогательное (t вс) — установка и съем детали измерения, включение и выключение оборудования;

· организационного обслуживания рабочего места (t о.о);

· технического обслуживания рабочего места (t т.о);

· время, предназначенное для отдыха и естественных надобностей (t е.н).

Применяют два метода установления норм: аналитически-исследовательский (основан на изучении затрат рабочего времени путем наблюдений) и расчетно-аналитический.

Оплата труда

Оплата труда — система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами

Заработная плата — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Минимальная заработная плата (минимальный размер оплаты труда, МРОТ) — устанавливаемый федеральным законом размер месячной заработной платы за труд неквалифицированного работника, полностью отработавшего норму рабочего времени при выполнении простых работ в нормальных условиях труда.

Трудовым кодексом Российской Федерации (ТК РФ) предусмотрены следующие основные государственные гарантии по оплате труда работников

· величина МРОТ в Российской Федерации. Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже размера прожиточного минимума трудоспособного человека;

· меры, обеспечивающие повышение уровня реального содержания заработной платы;

· ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

· ограничение оплаты труда в натуральной форме;

· обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами;

· государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

· сроки и очередность выплаты заработной платы.

В ТК РФ предусмотрены стимулирующие и компенсирующие выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда; занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда; занятым на тяжелых работах, а также определены условия оплаты за пределами нормальной продолжительности рабочего времени, в выходные и нерабочие праздничные дни, при изготовлении продукции, оказавшейся браком. Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается.

В основе организации оплаты труда лежат следующие системы: тарифная система; система должностных окладов (штатно-окладная система); бестарифная система оплаты; контрактная система. Рассмотрим соотношение тарифной и других систем оплаты.

Тарифная система — совокупность нормативов, с помощью которых дифференцируют и регулируют уровень заработной платы различных групп и категорий работающих в зависимости от квалификационного уровня, условий, тяжести, интенсивности и ответственности выполняемых ими работ.

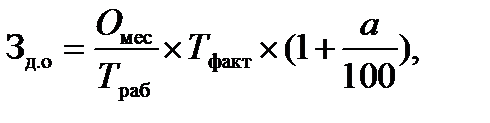

Система должностных окладов применяется для руководителей, специалистов и служащих. Должностной оклад — это абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Он может составлять определенный диапазон — от минимального до максимального значения. Размер заработной платы определяют по формуле

где О мес — оклад работника за месяц, руб.;

Т раб— число рабочих дней в месяце;

Т факт — число фактически отработанных дней за месяц;

a — процент премии за выполнение показателей премирования.

Бестарифная системаоплаты состоит на том, что заработная плата работников (от рабочего до директора) представляет долю в фонде оплаты труда и зависит от квалификационного уровня, коэффициента трудового участия, фактически отработанного времени.

Контрактная система основывается на том, что между работодателем и работником заключается договор (контракт) на определенный срок, в котором оговариваются условия труда, обязанности сторон, режим работ, срок действия контракта и уровень оплаты труда (в случае расторжения договора — последствия досрочного расторжения). Для руководителей, специалистов и служащих в контракте может быть установлен порядок определения размера оплаты труда, например в процентах от выручки, доли в прибыли, а также стимулирование труда в форме участия в акционерном капитале.

Системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

· работникам организаций, финансируемых из бюджетов, — соответствующими законами и иными нормативными правовыми актами;

· работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) — законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

· работникам других организаций — коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными ТК РФ, законами, иными нормативными правовыми актами, коллективным договором, соглашениями.

Основными элементами тарифной системы являются тарифно-квалификационный справочник, тарифная ставка и тарифная сетка.

Тарифно-квалификационный справочник содержит требования к знаниям и навыкам рабочего по данным профессиям и разрядам. Он предназначен для тарификации работ, присвоения квалификационных разрядов рабочим, составления программ по подготовке и повышению квалификации работающих во всех отраслях народного хозяйства.

Тарифная ставка — выраженный в денежной форме абсолютный размер оплаты труда различных групп и категорий работающих в единицу времени (час, день, месяц). Тарифные ставки учитывают условия труда, его интенсивность и форму оплаты труда.

Тарифная сетка — шкала разрядов, указывающая на соотношение в оплате труда между различными разрядами работ и рабочих различной квалификации. Тарифная сетка представляет собой совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых устанавливается непосредственная зависимость оплаты труда рабочих от их квалификации. Разряд в известной мере характеризует уровень квалификации, который зависит от профессиональных знаний, трудовых навыков, необходимых для выполнения работ, отнесенных к данному разряду. Квалификационный разряд зависит от степени сложности и точности выполняемых работ, их ответственности. Соответственно рабочие низшего уровня квалификации тарифицируются I разрядом. Тарифный коэффициент показывает, во сколько раз тарифная ставка II и последующих разрядов выше ставки I разряда. Тарифный коэффициент I разряда всегда равен единице.

Тарифная система устанавливает нормативы для оценки различных видов труда. Порядок начисления размера оплаты труда определяют формы оплаты труда.

Основными формами оплаты труда являются сдельная и повременная.

Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет: к ухудшению качества продукции, нарушению технологических режимов, ухудшению обслуживания оборудования, нарушению требований техники безопасности, перерасходу сырья и материалов.

К условиям применения повременной оплаты труда относят:

· отсутствие возможности увеличения выпуска продукции;

· строгое регламентирование производственного процесса;

· сведение функции рабочего к наблюдению за ходом технологического процесса;

· функционирование поточных и конвейерных типов производства со строго заданным ритмом;

· возможное приведение к браку или ухудшение качества продукции при увеличении ее выпуска.

При сдельной форме оплаты труда заработок начисляют по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненной работы).

Сдельная расценка устанавливается за каждую определенную работу (операцию) исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы времени на данную работу.

Если установлена часовая норма выработки, руб./дет., то сдельная расценка за деталь

Ред = Счас ´ t ш-к,

Ред = Счас ´ t ш-к,

где Счас — часовая тарифная ставка рабочего, руб./ч;

t ш-к — норма штучно-калькуляционного времени на деталь, ч/дет.

Если установлена дневная норма выработки, то сдельная расценка за единицу выполняемой работы, руб./ед.,

Ред = Т д Нв,

где Т д— дневная тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв — сменная норма выработки, ед. в смену.

Сдельный заработок рабочего при прямой сдельной индивидуальной оплате труда исчисляется путем суммирования соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду выполняемых работ за расчетный период

где Ред i — расценка за единицу каждого i -го вида работы;

Qi — фактический объем работ i -го вида.

Пример 6.6. Норма времени на одно изделие установлена в размере 40 мин, тарифная ставка соответствующего разряда равна 45 руб./ч. Рабочий за смену сдал отделу технического контроля 300 изд. Какой будет его сдельная оплата?

Решение. Расценка на одно изделие составит, руб./шт.:

Ред = 40 × 45: 60 = 30.

Сдельный заработок за месяц, руб.:

30 руб./шт. × 300 шт. = 9000.

Сдельно-премиальная система заключается в том, что рабочему-сдельщику сверх заработка по прямым сдельным расценкам начисляется и выплачивается премия за выполнение и перевыполнение установленных конкретных количественных и качественных показателей работы (рост производительности труда, объемов производства, повышение качества продукции, экономию сырья, материалов, топлива, отсутствие рекламаций).

Величину основного заработка рабочего по сдельно-премиальной системе рассчитывают по формуле Зсд-прем = Зсд + Зсд ´ Кдоп.прем,

где Кдоп.прем — коэффициент доплат по сдельно-премиальной системе за перевыполнение норм выработки.

При аккордной оплате размер оплаты труда устанавливается не за каждую производственную операцию в отдельности, а на весь комплекс работ, взятых в целом. Размер оплаты труда определяют по калькуляции, в которой указывают полный перечень всех работ (операций), включаемых в общее задание, их объем, расценку на одну операцию и общую стоимость выполнения всех операций, общий размер оплаты за выполнение задания. Рабочих премируют за сокращение сроков выполнения работ. Окончательный расчет по наряду за работу осуществляют после окончания и приемки всех работ по наряду.

Косвенная сдельная форма оплаты позволяет для обслуживающих рабочих размер оплаты ставить в зависимость от результатов труда обслуживаемых или рабочих-сдельщиков.

Пример 6.7. Рабочий-наладчик обслуживает две бригады. Первая имеет дневное задание 1000 кг продукции, вторая — 500 кг. Дневная тарифная ставка рабочего равна 300 руб.

Рассчитать заработную плату наладчика.

Решение. За 1 кг, сданный первой бригадой, наладчик получает (300: 2): 1000 = 0,15 тыс. руб./кг, сданный второй бригадой (300: 2): 500 = 0,30 тыс. руб./кг.

Если же за месяц первая бригада сдаст 32 т, вторая 15 т, то размер оплаты труда наладчика при косвенной форме составит, тыс. руб.:

Зкосв.ед = 0,15 тыс. руб./кг × 32 000 + 0,30 тыс. руб./кг × 15 000 = 19 800.

Сдельно-прогрессивная форма предусматривает оплату выработанной продукции в пределах установленных норм по прямым расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале. Величина основного месячного заработка по сдельно-прогрессивной оплате труда определяется как сумма прямого сдельного заработка:

Зсд.прог = Зсд + Здоп.прог,

где Здоп.прог — сдельно-прогрессивная добавка.

Повременной называют такую форму оплаты труда, которая определяется по установленной тарифной ставке или окладу за фактически отработанное работниками рабочее время. При простой повременной формеоплаты труда заработная плата находится в прямой зависимости от присвоенной работнику тарифной ставки или оклада за фактически отработанное время. По способу начисления заработной платы данная форма оплаты труда подразделяется на почасовую, поденную, помесячную.

Простая повременная оплата труда, дополненная премированием за выполнение конкретных количественных и качественных показателей работы, называется повременно-премиальной. Сущность ее в том, что в оплату труда работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям, обусловленным в положении о премировании.

Пример 6.8. Оклад работника составляет 12 000 руб. в месяц. Если в феврале он отработал полный месяц, т.е. 24 рабочих дня, то он получил 12 000 руб. Если же он отработал 20 рабочих дней, то получил сумму (12 000: 24) × 20 = 10 000 руб.

Бригадная (коллективная) форма организации труда основана на объединении рабочих в коллективы производственных бригад и предлагает соответствующую перестройку организации производства планирования и нормирования труда. Коллективный заработок формируется в зависимости от общих результатов работы бригады и распределяется в соответствии с личным трудовым вкладом работников.

Планирование фонда оплаты труда

Заработная плата по структуре состоит из основной и дополнительной заработной платы.

Основная заработная плата включает в себя оплату труда работников по действующим на предприятиях сдельным расценкам, тарифным ставкам (должностным окладам) и представляет собой относительно постоянную часть оплаты, соответствующую установленной норме.

Дополнительная заработная плата содержит выплаты сверх основной заработной платы. В нее входит оплата оче