На практике периодически возникают задачи, связанные с переоформлением финансовых соглашений на новых условиях или заменой нескольких финансовых сделок на одну. В связи с этим возникает необходимость вычисления средних значений процентных ставок, учетных ставок, среднего срока кредитования, среднего размера ссуды.

Если суммы полученных кредитов равны между собой, то средняя процентная ставка (проценты простые) рассчитывается по формуле:

| (6.1)

|

Если суммы полученных кредитов не равны, и выданы они под различные процентные ставки, средняя ставка также вычисляется по формуле:

| (6.2)

|

Расчет средней учетной ставки производится по формуле:

| (6.3)

|

Средняя ставка по сложным процентам определяется по формуле:

| (6.4)

|

Где r1, r2… rn – ставки сложных процентов;

п1,п2…пk – временные интервалы, в течение которых начисление производилось по сложным процентам.

Средний размер ссуды без учета количества оборотов за год определяется по формуле:

| (6.6)

|

Средний размер одной ссуды с учетом количества оборотов за год находится по формуле:

| (6.7)

|

Где Pi - размер i -ой ссуды;

n i - срок i -й ссуды в годах;

Wi – количество оборотов;

Ti - продолжительность периода;

К – число клиентов получивших ссуду.

Средний размер всех ссуд  с учетом количества оборотов за год показывает средний остаток задолженности по всем ссудам за год и определяется по формуле:

с учетом количества оборотов за год показывает средний остаток задолженности по всем ссудам за год и определяется по формуле:

| (6.8)

|

| (6.9)

|

где  - общий оборот, т.е. сумма погашенных кредитов за период (квартал, год).

- общий оборот, т.е. сумма погашенных кредитов за период (квартал, год).

Среднее число оборотов всех ссуд за период при условии, что происходит непрерывная их оборачиваемость, определяется по формуле:

| (6.10)

|

Средний срок ссуд определяется по формуле:

| (6.11)

|

Задания для самостоятельной работы

Задание 6.1. Предприятие в течение года получило 3 равных по величине кредита – 700тыс. руб. каждый. Первый кредит получен на срок 2 месяца под 8% годовых, второй – на 4 месяца под 10% годовых, третий – на 6 месяцев под 12% годовых. Определить: 1) среднюю процентную ставку: 2) наращенную сумму по каждому кредиту и трем кредитам вместе: а) используя процентную ставку по условиям договора кредитования; б) используя среднюю процентную ставку.

Задание 6.2. Фирма получила 2 кредита. Первый - 800тыс. руб. на 4 месяца под 12% годовых, второй -1500 тыс. руб.на 8 месяцев по 16% годовых. Определить:1) среднюю процентную ставку; 2) наращенную сумму по каждому кредиту и двум кредитам в целом, используя процентную ставку по договору кредитования и среднюю процентную ставку.

Задание 6.3. Долгосрочный кредит представлен на 10 лет на следующих условиях: первые три года - под 6% годовых, следующие четыре года ставка взрастает на 2 %, следующие два года ставка возрастает на 1,5%, а в последний год – еще на 1%. Определить среднюю ставку по кредиту.

Задание 6.4. Филиал коммерческого банка в течение года выдал шесть ссуд двум фирмам:

| Квартал

| Размер ссуды, тыс.руб.

| Срок ссуды, мес.

|

| Фирма «Строймонтаж»

|

| I

|

|

|

| II

|

|

|

| III

|

|

|

| Фирма «Армстрой»

|

| I

|

|

|

| II

|

|

|

| IV

|

|

|

Определить:1) Средний размер ссуды, полученный каждой фирмой и всех выданных банком ссуд; 2) Средней срок пользования ссудами (при условии их непрерывной оборачиваемости): а) каждой фирмой б) двумя фирмами; 3. Среднее число оборотов ссуд за год: а) по каждой фирме; б) по двум фирмам вместе.

Задание 6.5. Заемщик взял у одного кредитора под одну и ту же годовую процентную ставку в 12% суммы в 250 тыс. руб., 150 тыс. руб., 500 тыс. руб. и 400 тыс. руб. со сроками погашения соответственно 10 марта, 21 апреля, 19 июня и 30 июля. Когда заемщик может выплатить весь долг, если кредитор хочет получить назад свои деньги вместе с процентами.

Задание 6.6 Предприятие получило несколько кредитов: 150 тыс.руб. на 3 месяца под 7% годовых, 600 тыс.руб. на 9 месяцев под 12% годовых и 300 тыс. руб. на 4 месяца под 10% годовых. Найти среднюю процентную ставку и средний срок кредита.

Задание 6.7. Банк удовлетворил просьбу клиента о выдаче ссуд в 1,5 млн. руб., 4 млн. руб. и 5 млн.руб. га сроки 2,6 и 9 месяцев под учетные ставки 10,12 и 15% соответственно. Под какую учетную ставку, и на какой срок согласится банк выдать ссуду в 8 млн. руб., если он намерен взыскать ту же величину процентов, как в первоначальном контракте с клиентом?

Тема 7. Конвертация валюты

Операции с девизами

Девизы – это все выраженные в иностранной валюте платежные средства. В процессе взаимного обмена национальных валют устанавливается их курс, называемый в зависимости от формы его выражения обменным или девизным. Обменный курс показывает, сколько единиц отечественной валюты можно получить в обмен на единицу иностранной. Девизный курс показывает, сколько единиц иностранной валюты можно получить за единицу отечественной.

Существует несколько вариантов обменных операций:

1. Обмен СКВ в количестве  на рубли, наращение на полученную сумму P простых процентов по ставке r и конвертирование наращенной суммы F в исходную валюту, получая окончательно при этом сумму

на рубли, наращение на полученную сумму P простых процентов по ставке r и конвертирование наращенной суммы F в исходную валюту, получая окончательно при этом сумму  :

:

| P (Руб.)

| F(Руб.)

|

(СКВ)

|

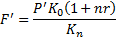

Конечная сумма операции в валюте определяется по формуле:

| (7.1)

|

где n – срок депозита;

К0 – курс покупки СКВ в начале финансовой операции;

Kn - курс продажи СКВ в конце финансовой операции.

Доходность (результативность) такой операции в виде годовой процентной ставки определяется по формуле:

| (7.2)

|

Где

Если

Если

Критическое значение kn при котором rg=0 рассчитывается по формуле:

| (7.3)

|

Критический курс продаж определяется по формуле:

| (7.4)

|

Величина Kn в начале финансовой операции неизвестна, поэтому полезно знать то ее значение, при котором двойное конвертирование не выгодно.

Если перед началом финансовой операции предполагают что курс Kn валюты в рублях будет меньше  , то эту операцию проводить целесообразно.

, то эту операцию проводить целесообразно.

Если курс валюты больше , то лучше воспользоваться просто депозитом в СКВ.

2. Финансовая операция имеет вид

Конечная сумма операции в рублях определяется по формуле:

| (7.5)

|

Для данной операции критическое значение и критический курс определяются по формулам (7.6) и (7.7) соответственно:

| (7.6)

|

| (7.7)

|

3. Формула 7.1 справедлива и для финансовой операции, при которой происходит двойная конвертация с участием двух видов валют, ни одна из которых не является рублями. Также эта формула справедлива и в частном случае, когда финансовая операция имеет вид:

| P (Руб.)

| F (Руб.)

|

(Руб.)

|

В этом случае К0=Kn=1,

4. Наращение по простой учетной ставке с использованием схемы:

Конечная сумма операции в валюте определяется по формуле:

| (7.8)

|

Доходность этой операции в виде простой годовой учетной ставки определяется по формуле:

| (7.9)

|

Находим критическое значение, при котором

| (7.10)

|

Критическое значение курса продажи находим по формуле:

| (7.11)

|

Двойная конвертация не доставляет никакой выгоды если:

| (7.12)

|

(CКВ)

(CКВ)

(СКВ)

(СКВ)

(Руб.)

(Руб.)

(Руб.)

(Руб.)