Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Топ:

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Побудоване на основі вибіркових даних рівняння регресії можна застосовувати для прогнозування, або передбачення, майбутніх значень Y, відповідних деякому заданому Х. Найбільш грубою оцінкою прогнозу буде визначення однієї точки  для заданого значення

для заданого значення  – так званий точковий прогноз. Оскільки значення

– так званий точковий прогноз. Оскільки значення  є оцінкою, то, напевно, його числове значення відрізняється від істинного. Тому для розрахунку точних прогнозів визначають не одну точку, а прогнозний інтервал. Можливі такі два види прогнозу:

є оцінкою, то, напевно, його числове значення відрізняється від істинного. Тому для розрахунку точних прогнозів визначають не одну точку, а прогнозний інтервал. Можливі такі два види прогнозу:

1) середній – прогноз умовної середньої величини Y, відповідний

вибраному Х0;

2) індивідуальний – прогноз індивідуальної величини Y, відповідної Х0.

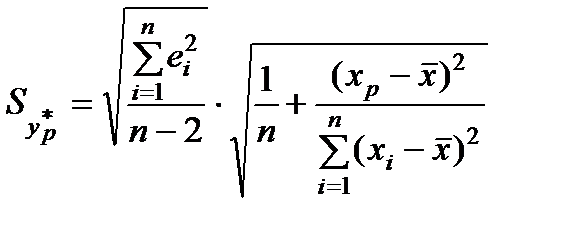

Прогнозування середнього значення залежної змінної

Довірчий інтервал для теоретичної функції регресії знаходять за формулою

,

,

де  визначають відповідно до таблиці розподілу Стьюдента за заданою надійністю g = 1-a і кількістю степенів вільності

визначають відповідно до таблиці розподілу Стьюдента за заданою надійністю g = 1-a і кількістю степенів вільності  , а

, а  обчислюють згідно з формулою

обчислюють згідно з формулою

.

.

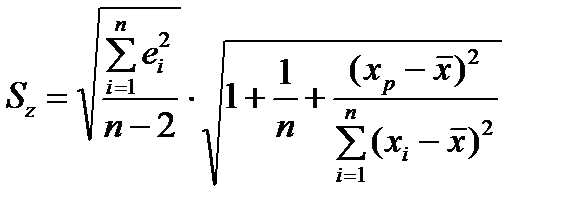

Прогнозування індивідуального значення залежної змінної

Довірчий інтервал для прогнозованого індивідуального значення  із заданою надійністю g становить

із заданою надійністю g становить

,

,

де  ,

,  визначають так, як описано вище.

визначають так, як описано вище.

Зауваження.

1. Ширина довірчого інтервалу прогнозу залежить від значення  : за

: за  вона мінімальна, а в міру віддалення

вона мінімальна, а в міру віддалення  від середнього значення ширина довірчого інтервалу збільшується (рис. 4).

від середнього значення ширина довірчого інтервалу збільшується (рис. 4).

Рис.4. Довірча область

Для умовних середніх залежної змінної

2. Для індивідуальних значень змінної Y довірчий інтервал за того ж рівня довіри ширший, ніж для умовного середнього  , і включає довірчий інтервал для умовного середнього значення.

, і включає довірчий інтервал для умовного середнього значення.

|

|

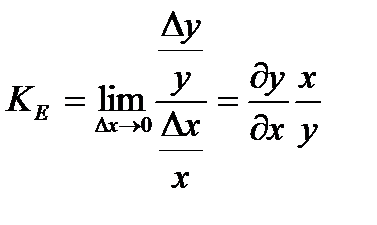

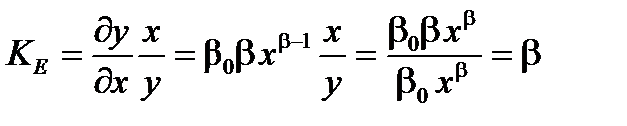

Коефіцієнт еластичності

Для характеристики впливу регресора Х на залежну змінну Y в моделі використовують коефіцієнт еластичності KE. Припустимо, що величина y залежить від х і ця залежність описана функцією  . Приріст незалежної змінної

. Приріст незалежної змінної  визначає відповідну зміну залежної змінної –

визначає відповідну зміну залежної змінної –  . З погляду економічних досліджень важливим є питання, як вимірювати вплив зміни одного фактора на інший. Як відомо, одним із показників реагування y на зміну x служить похідна

. З погляду економічних досліджень важливим є питання, як вимірювати вплив зміни одного фактора на інший. Як відомо, одним із показників реагування y на зміну x служить похідна

,

,

яка характеризує швидкість зміни функції зі зміною аргументу. Однак в економіці цей показник незручний у використанні, оскільки він залежить від вибору одиниць виміру. Наприклад, якщо розглядати функцію попиту S на певний продукт від його ціни Р, вимірюваної в гривнях, то можна побачити, що значення похідної

за кожної ціни залежить від того, в яких одиницях вимірюють попит на цей продукт: у кілограмах, центнерах, тоннах тощо. Відповідно значення похідної будуть вимірюватися в кілограмах на гривню, центнерах на гривню або тоннах на гривню, отже, за одного й того ж значення ціни похідні будуть різними. Тому в загальному випадку для виміру чутливості зміни функції до зміни аргументу в економіці вивчають зв’язок не абсолютних змін х та y (  ), а їх відносних чи процентних змін.

), а їх відносних чи процентних змін.

Визначення. Коефіцієнт еластичності – межа відношення зміни однієї ознаки в процентах до зміни іншої на 1%:

.

.

Коефіцієнт еластичності характеризує відносну зміну залежної змінної за зміни пояснювальної змінної на 1%. У загальному випадку  буде неперервною функцією від

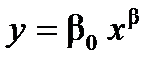

буде неперервною функцією від  . Наприклад, якщо залежність попиту y від доходу x визначена функцією

. Наприклад, якщо залежність попиту y від доходу x визначена функцією  , то

, то  можна визначити таким чином:

можна визначити таким чином:

.

.

Таким чином, коефіцієнт еластичності в цьому випадку є сталою величиною.

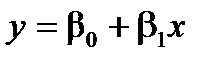

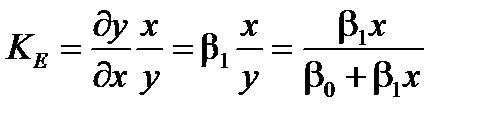

Якщо залежність y від x визначена лінійною функцією  , матимемо

, матимемо

|

|

.

.

Тобто в цьому випадку  є функцією від х.

є функцією від х.

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!