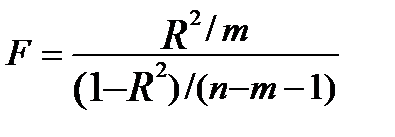

Значущість усього рівняння в цілому оцінюють за допомогою F-критерію Фішера. Гіпотезу H0 про статистичну незначущість рівняння регресії (відсутність зв’язку між залежною і незалежною змінними) перевіряють порівнянням фактичного та критичного (табличного) значення F-критерію. Формула розрахунку фактичного F-критерію через коефіцієнт детермінації має вигляд

.

.

Фактичне значення F-критерію порівнюють із табличним значенням

F-розподілу Фішера за степенів вільності n – m і m – 1 (для парної регресії m=1) і вибраного рівня довіри.

Правило прийняття рішення

1. Якщо Fфакт > Fтабл, то гіпотезу H0 відхиляють та підтверджують значущість зв’язку ж залежною і незалежною змінними економетричної моделі, при цьому модель вважають надійною.

2. Якщо Fфакт < Fтабл, то гіпотезу H0 не відхиляють і визнають статистичну незначущість та ненадійність рівняння регресії.

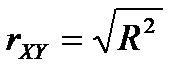

Зауваження. Для моделі лінійної парної регресії статистичну значущість рівняння можна перевірити на основі коефіцієнта парної кореляції  .

.

У цьому випадку  . Перевірку проводять за стандартною схемою статистичної перевірки гіпотез із застосуванням t-статистики Стьюдента.

. Перевірку проводять за стандартною схемою статистичної перевірки гіпотез із застосуванням t-статистики Стьюдента.

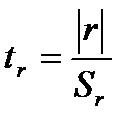

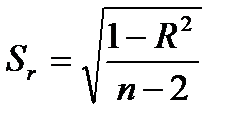

Розрахункове значення статистики складає  . У цій формулі значення

. У цій формулі значення  (стандартну похибку у визначенні величини

(стандартну похибку у визначенні величини  ) порівнюють із табличним

) порівнюють із табличним  . Якщо

. Якщо  , то

, то  з вибраним рівнем довіри визнають статистично значущим, а модель – адекватною і надійною.

з вибраним рівнем довіри визнають статистично значущим, а модель – адекватною і надійною.

Для коефіцієнта кореляції можна побудувати довірчий інтервал:

.

.

Чим ширший інтервал, тим більша невизначеність в оцінці зв'язку  та

та  .

.

Перевірка точності моделі

Фактичні значення результативного показника відрізняються від теоретичних, розрахованих за рівнянням моделі, на величину  . Ця величина в кожному спостереженні є похибкою апроксимації. Відхилення

. Ця величина в кожному спостереженні є похибкою апроксимації. Відхилення  становлять абсолютну похибку, але вони непорівнянні між собою, оскільки залежать від одиниць виміру і масштабу величин

становлять абсолютну похибку, але вони непорівнянні між собою, оскільки залежать від одиниць виміру і масштабу величин  .

.

Так, якщо в одному спостереженні вийшла похибка 5, а в іншому – 10, це не означає, що в останньому випадку модель дає гірший результат. Тому для того щоб оцінки були порівнянними, розглядають відношення відхилень до фактичних значень (у процентах). Оскільки  може бути як додатною, так і від’ємною величиною, то відхилення беруть за модулем.

може бути як додатною, так і від’ємною величиною, то відхилення беруть за модулем.

Визначення. Величину  =

=  ,

,  , називають відносною похибкою апроксимації в i-му спостереженні.

, називають відносною похибкою апроксимації в i-му спостереженні.

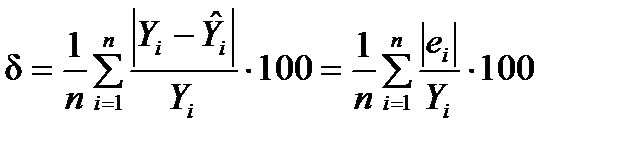

Щоб скласти загальне уявлення про точність моделі, визначають середню відносну похибку апроксимації:

.

.

Похибка, менша 7–10%, свідчить про хороший підбір моделі до початкових даних (висока точність). У разі похибки, більшої 15%, слід вибрати інший тип рівняння моделі. В економетричному аналізі застосовують й інші алгоритми для розрахунку точності моделі.