Акционерное общество есть форма организации бизнеса на основе объединения капиталов его участников (акционеров), но не самих участников. В результате акционерное общество и его акционеры юридически разделены, т. е. являются отдельными субъектами права, связанными обязательственными, но не имущественными правоотношениями.

Сам принцип объединения капиталов и разделения их владельцев (объединенный капитал – активы АО, а акции АО – активы акционеров) порождает целый ряд специфических проблем управления акционерным обществом.

Прежде всего, как было отмечено выше, акционеры не управляют АО, а контролируют его. Управляют акционерным обществом в общепринятом смысле (производством, сбытом, персоналом и т.п.) менеджеры. Именно они реализуют функции управления: планирование, организацию, мотивацию, контроль и координацию. Следует отметить, что термин «контроль» (как функция управления) имеет иной смысловой оттенок, чем тот же термин, определяющий взаимоотношения АО и его акционеров. Как функция управления «контроль – это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации». В этом контексте контроль есть установление меры соответствия (факта – плану или норме), т. е. подчеркивается информационный, оценочный аспект. Это в определенном смысле внутренний контроль.

Контроль акционерами общества – это форма воздействия, влияния на общество, точнее на его менеджмент, со стороны собственников. Это внешний контроль. Такой контроль осуществляется опосредованно через представительство в совете директоров. Формально степень владения АО отдельным акционером определяется процентом распространенных голосующих акций, находящихся в собственности данного акционера. Однако практически сила контроля общества со стороны отдельного акционера зависит от множества факторов.

Хотя в Законе об АО нет определения контрольного пакета акций, для акционера – физического лица таким пакетом считается 50% плюс одна голосующая акция. Для акционера – хозяйственного общества достаточная сила контроля образуется вследствие преобладающего участия в капитале контролируемого АО или/и в соответствии с заключенными с АО договорами. Контролирующее общество имеет право давать контролируемому АО обязательные указания, только когда это право предусмотрено в договоре или уставе контролируемого АО. В этом случае контролирующее общество называется основным (материнским), а контролируемое – дочерним. В случае же когда общество владеет 20% голосующих акций другого, первое определяется Законом об АО как преобладающее, а второе – как зависимое.

Таким образом, с позиции АО (его менеджеров) особенно важными являются структура совокупного собственника (по долям участия в капитале АО) и тип собственников. Держатели малых пакетов, особенно физические лица, практически не обладают контролем над обществом. Достаточным контролем, позволяющим влиять на выбор организационной структуры общества и свободу управленческих решений его менеджеров, обладают держатели крупных пакетов и/или материнская компания. Хотя теоретически совет директоров АО представляет интересы всех собственников, практически он является проводником интересов наиболее влиятельных акционеров.

В свою очередь акционерное общество может приобретать от собственного имени и в собственных интересах контрольные или преобладающие пакеты акций других компаний, получая тем самым контроль над ними. Интересы контролирующего общества – это по сути интересы его менеджеров. В то же время решение о приобретении обществом контроля над некоторой компанией – это всегда решение его акционеров (и совета директоров), проводимое в их интересах, с целью расширения их влияния и получения дополнительных выгод. Используемые при этом ресурсы – это, как правило, ресурсы и кредитный потенциал общества, а не самих акционеров.

Данный способ расширения влияния приводит к формированию новой структуры, состоящей из материнской и дочерней компаний (и новой схемы владения), в которой влияние акционеров материнской компании на дочернюю опосредуется интересами менеджеров материнской (с их оппортунизмом). Это в свою очередь требует адекватной структуры управления новым образованием. Существенную роль при этом играют как характер продукции и технологии, так и масштаб производства.

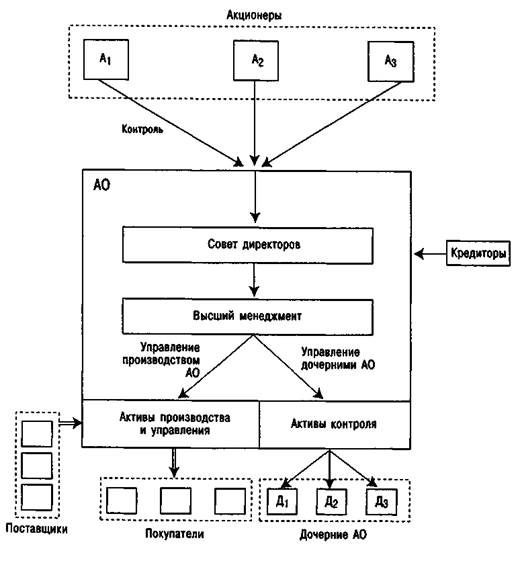

Рис. 4. Схема взаимосвязи управления и контроля АО

На рис. 4 представлена общая схема взаимосвязи контроля и управления акционерным обществом. Акционеры АО выделены в соответствии с размером пакета акций АО и упорядочены по величине пакетов. На рис. 4 акционеры А1 и А2 обладают достаточными для реализации контроля пакетами. А3 – все прочие «мелкие» акционеры, совокупная доля акций которых может быть достаточно большой, но пакеты каждого из них весьма малы. Поэтому А3 контролем не обладают. Общество контролируется акционерами А1 и А2 и именно их политику проводит совет директоров. Высший менеджмент осуществляет два вида управленческой деятельности: управляет собственным производством АО и управляет дочерними структурами (юридическими лицами). В соответствии с этим активы общества классифицированы на активы производства и управления АО и активы контроля.

Активы производства и управления – это основные и оборотные фонды, принадлежащие АО и задействованные на всех стадиях производственного процесса от снабжения до сбыта, а также в управлении этими стадиями. Организационно они рассредоточены по различным подразделениям АО и его филиалам (не юридическим лицам).

Активы контроля – это в первую очередь достаточно крупные пакеты акций дочерних и зависимых АО, которые держатся в целях контроля этих АО, а также выданные дочерним структурам займы. Экономически активами контроля являются и договоры с дочерними АО, и ус тавы дочерних АО, обеспечивающие право прямого вмешательства в деятельность последних. Однако такие нематериальные активы не имеют денежной оценки их ценности и в балансе АО не отражаются. Косвенно ценность таких правовых документов отражается в рыночной стоимости акций дочерних АО, если они котируются на рынке.

4.2. Виды корпоративных образований

Представленная на рис. 4 схема относится к общему случаю, ее предельные варианты соответствуют либо полному отсутствию активов контроля, либо отсутствию производственных активов (но не активов управления).

Первый вариант соответствует акционерному обществу, не имеющему дочерних и зависимых фирм и осуществляющему производство на собственных мощностях. Такое акционерное общество будем называть производственной монокорпорацией. Специфический вид монокорпорации образуется, когда она не имеет производственных активов, но организует производство продукции от собственного имени, распределяя производственный процесс между производственными компаниями на контрактной основе. Такой вид монокорпорации можно назвать контрактной.

Если при этом компании-партнеры не являются собственниками монокорпорации и она свободна в выборе партнеров и заключении контрактов, то это – «оболочечная фирма». Широко известным примером «оболочечной фирмы» является компания по производству спортивной обуви и одежды «Nike».

Контрактной монокорпорацией является также, как правило, центральная компания промышленной группы. Однако в отличие от «оболочечной» она учреждается компаниями – членами группы, не свободна в выборе производителей-партнеров и организует производственный процесс между членами группы.

Структура управления монокорпорации практически не зависит от структуры ее собственника (акционеров) и определяется разнообразием продукции и сложностью производственного процесса, а также масштабами производства. Она может варьировать от простейшей функциональной (особенно для контрактной корпорации) до мультидивизиональной (для крупных промышленных АО).

В отличие от монокорпорации акционерное общество, имеющее дочерние и зависимые структуры (и активы контроля), будем называть поликорпорацией. В общем случае поликорпорация имеет как активы производства и управления, так и активы контроля. Ее предельной формой является акционерное общество, не имеющее производственных активов, а только активы контроля и в необходимой степени – управления. Такое общество можно назвать контролирующей поликорпорацией. Примером такой организации является головная компания холдинга, производственную деятельность которого осуществляют дочерние фирмы головной компании на базе принадлежащих им производственных активов. Подобная структура, как правило, образуется в результате учреждения акционерным обществом дочерних АО путем внесения в уставный капитал дочерних фирм соответствующих производственных фондов общества. В принципе это далеко не единственный допускаемый законодательством способ учреждения дочерних фирм, полностью подконтрольных обществу.

Поскольку контроль определяется количеством акций во владении акционера, а не стоимостью пакета, при учреждении дочерней фирмы используется следующий прием. Общество-учредитель вносит в уставный капитал дочерней фирмы, образно говоря, «столы и стулья», приобретая 100%-ный контроль над фирмой при минимальной стоимости ее уставного капитала (удовлетворяющей требованиям Закона об АО). Производственные фонды остаются в собственности учредителя и предоставляются дочерней фирме для осуществления ее деятельности на условиях аренды. В этом случае доходы материнской компании формируются не только и не столько за счет дивидендов, сколько за счет арендной платы. В определенных условиях взаимоотношений данная форма оказывается весьма выгодной. Такую разновидность контролирующей компании можно определить как рентную поликорпорацию. Но в любом случае она является материнской компанией некоторой холдинговой структуры. Естественно, возможны сочетания чисто контролирующей и рентной форм. Но такие фирмы собственной производственной деятельностью не занимаются, а управляют дочерними организациями.

Хотя в российской практике можно встретить обе чистые формы по-ликорпорации (обычно это головные компании крупных холдингов), в большинстве случаев акционерные общества, имеющие дочерние фирмы, сами являются производственными.

Если монокорпорация может быть как контролируемой (дочерней) фирмой, так и неконтролируемой, самостоятельной компанией (при соответствующей структуре собственника), то поликорпорация всегда является некоторым звеном в корпоративной сети: начальным, если она самостоятельная фирма, промежуточным, если контролируемая.

Таким образом, вследствие специфики акционерных обществ как объединения капиталов собственников корпоративные образования имеют два вида: монокорпорации (в принципе со сколь угодно сложной филиальной структурой) и корпоративные сети.

При данной классификации во главу угла ставится структура владения акционерным обществом, т.е. доли участия в уставном капитале. Взаимосвязи между отдельными АО описываются схемой владения.

Схема владения – это порядок предъявления прав собственника на объект собственности, описываемый последовательностью ступеней предъявления прав. Такая схема имеет вид ориентированного графа, узлы которого – акционеры (или группы акционеров), а дуги направлены от акционера к объекту вложения капитала, который сам может быть акционером. Дуги имеют меру в виде процента участия в капитале объекта вложения так, что в полном графе сумма мер входящих в узел дуг равна 100%.

Такое описание корпоративных образований дополняет общеизвестную классификацию по продуктово-технологическому признаку: вертикально интегрированные (по стадиям) структуры, горизонтально интегрированные (по охвату отраслевого рынка) и конгломераты (по участию в различных рынках). Например, если на рис. 4 дочерние АО – это предприятия-поставщики, получаем вертикальную интеграцию «назад», так как владение ориентировано на предшествующую стадию (направленную против материальных потоков). Если же дочерние АО – потребители, то получаем вертикальную интеграцию «вперед» (контроль последующей стадии). Но в любом из этих вариантов АО является материнской компанией.

Перечисленные виды интегрированных (по производственному признаку) структур являются типовыми блоками, из которых строятся более общие структуры. Например, указанное АО, вертикально интегрированное со своими дочерними фирмами, может само быть дочерней структурой некой головной компании, управляющей конгломератом подобных АО.

Вопрос оптимальных размеров таких образований – это вопрос эффективного управления ими. В рамках монокорпорации проблема управления производственно интегрированными комплексами – это главным образом проблема оптимизации производственной структуры, поскольку между ее структурными подразделениями нет экономических отношений, основанных на вложении капитала одного подразделения в другое: все находится в объединенной собственности акционеров корпорации. Подобным образом в социалистической экономике государственные предприятия входили в вертикально интегрированные комбинаты, а те в свою очередь – в республиканские или даже союзные объединения.

В корпоративных образованиях проблема управления существенно усложняется вследствие наличия отношений владения, основанных на участии одного АО в капитале другого.

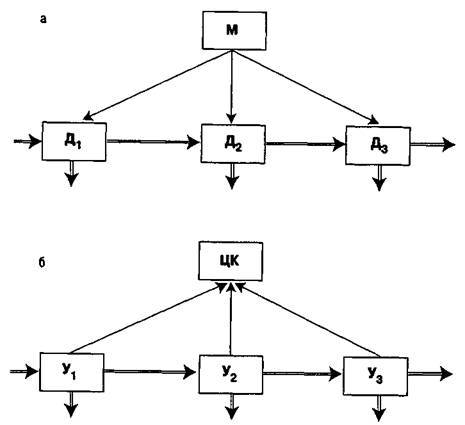

Рис. 5. Базисные структуры корпоративных сетей:

а –холдинговая структура; б–контрактная структура

направление контроля; материальные потоки;

направление контроля; материальные потоки;

М – материнская компания; Д – дочерние компании;

ЦК – центральная компания; У – участники группы.

Формально только 100%-ное владение дочерним предприятием дает менеджерам материнской компании те же возможности управления, которыми обладает руководитель верхнего звена в рамках монокорпорации. Чем сложнее схема владения, тем более затруднительными оказываются отношения собственности, большетрансакционные затраты взаимосвязи компаний. Чем проще структура корпоративной сети, тем более «прозрачны» в ней отношения собственности и тем легче создать эффективную структуру управления.

Наиболее простой базисной структурой сети является древообразная. Она имеет две разновидности: расходящаяся «структура ветвей» и сходящаяся «структура корней». На рис. 5а изображена классическая структура вертикально интегрированного холдинга с контролирующей материнской компанией (акционеры материнской компании не показаны). Схема владения такой компании представляет собой расходящееся «дерево ветвей». Данную схему владения иногда используют промышленные группы.

На рис. 5б для сравнения приведено такое же вертикально интегрированное образование, построенное по схеме владения в виде сходящегося «дерева корней». Это классическая структура промышленной группы, участники которой (самостоятельные фирмы) учреждают центральную компанию, координирующую деятельность группы. Центральная ком пания координирует деятельность на основе контрактов между ней и участниками. Поэтому такую структуру сети можно назвать контрактной. Основной проблемой осуществления контрактного производства в группе является реализация принципа «справедливого» дележа прибыли.

Таким образом, в качестве базисных выступают холдинговые и контрактные корпоративные структуры. На их основе могут сроиться весьма сложные разветвленные сети. Однако для того чтобы ими можно было эффективно управлять, они должны быть достаточно «прозрачными» как по финансовым потокам, так и по отношениям владения.

В современной России за время реформ образовались корпоративные сети с весьма сложной и запутанной структурой, часто мешающей развитию промышленности. Основными причинами этого являются хаотичность раздела собственности в период ускоренной приватизации и стремление руководства предприятий к созданию подконтрольных ему посреднических структур. В настоящее время осознается громоздкость таких образований и появляются первые признаки рационализации сетей. Примером может служить перестройка структуры группы «Сибирский алюминий» в чисто холдинговую.

Наиболее адекватной структурой управления корпоративными сетями является так называемая мультидивизиональная (М-структура). Данная структура управления крупными корпорациями впервые появилась в США в 20-х годах на фирмах «Дюпон» и «Дженерал моторе», но (согласно О. Уильямсону) вплоть до 60-х годов оставалась малозамеченной и по достоинству неоцененной.

Главное отличие от чисто холдинговой структуры, которая по сути тоже является дивизиональной, заключается в следующем.

Чисто холдинговая структура строит взаимоотношения с дочерними подразделениями на принципе участия в их капитале. Материнская компания холдинга оценивает деятельность дочерних структур по выплачиваемой ей прибыли. Оппортунизм менеджеров дочерних компаний проявляется в первую очередь в предоставлении неполной информации о результатах деятельности, что затрудняет выбор рациональных стратегических решений материнской компанией. Менеджеров дочерних структур, конечно, можно периодически контролировать и время от времени увольнять, но все это требует существенных затрат.

М-структура дополняет дивизиональное разделение четкой контрактацией, т. е. системой договоров и уставных документов дочерних компаний, обязательных для исполнения и дающих материнской компании право перераспределять ресурсы: единая система бухгалтерского учета и внутреннего аудита, обязанности перечислять всю прибыль и защищать собственные инвестиционные проекты перед генеральной дирекцией и т.п. В результате генеральная дирекция, имеющая при себе расширенный штат советников и консультантов, полностью сосредоточена на решении стратегических вопросов, распоряжается всеми внутренними инвестиционными ресурсами и направляет их в те дочерние струк туры, которые предлагают наиболее эффективные проекты. В сущности имитируется внутренний рынок капитала.

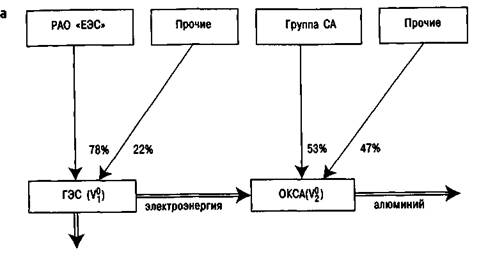

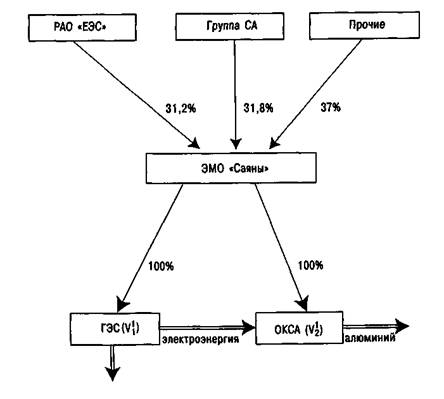

В российских условиях построение таких эффективных структур управления требует в первую очередь создания адекватных схем владения корпоративных образований, что, учитывая запутанность существующих схем, представляет серьезную проблему. Рассмотрим методический аспект данной проблемы на примере широко обсуждающегося в печати проекта слияния алюминиевых заводов группы «Сибирский алюминий» и Саяно-Шушенской ГЭС.

В преддверии слияния группа «Сибирский алюминий» (СА) провела реорганизацию и образовала «Объединенную Компанию Сибирский Алюминий» (ОКСА), включив в нее свои алюминиевые предприятия, являющиеся наиболее энергоемкими объектами группы. Группа СА держит 53% акций ОКСА , а РАО «ЕЭС» – 78% акций Саяно-Шушенской ГЭС (цифры приблизительные – рис. 6).

В результате слияния будет образовано Энергометаллургическое Объединение (ЭМО) «Саяны». Образование ЭМО предполагается осуществить путем обмена акций ГЭС и ОКСА на акции ЭМО. Проблема заключается в определении пропорций обмена. Принцип «справедливого дележа» предполагает для всех участников сделки распределение эффекта от сделки пропорционально их доле участия. Например, если доля участия РАО «ЕЭС» в исходном капитале ГЭС (V11) составляла 78%, то она должна быть такой же в результирующей ценности ГЭС (V11), привносимой в общую ценность ЭМО. Естественно, новая ценность объекта должна быть не меньше исходной. Данный принцип приводит к следующим соотношениям:

Доля РАО в совместном капитале: dPAO(V11 + V12) = 0,78V11;

Доля СА в совместном капитале: dCA (V11 + V12) = 0,53 V12;

Доля прочих акционеров: dnp (V11 + V12) = 0,22V11 + 0,47V12,

где V11 – капитал ГЭС в результате слияния; V12 – капитал компании ОКСА в результате слияния.

Существуют различные подходы к определению ценности объектов V11 и V12. Наиболее простой, но и наименее точный, «бухгалтерский» подход заключается в использовании книжной стоимости чистых активов объектов (V01 и V02). Более правильный подход, но и более сложный сводится к оценке бизнеса объектов в результате слияния и определении «чистой стоимости» бизнеса каждого объекта. Практически это – исчисление для каждого объекта сегодняшней ценности потоков чистой прибыли с учетом выплат долгов. Если, например, расчетные оценки таковы, что V12, = 1,5V11}, из указанных соотношений получаем:

dPAO = 0,312, dCA = 0,318 и dПР = 0,37.

В принципе подобная реструктуризация может иметь несколько вариантов схем владения (рис. 6).

Рис. 6. Схема образования холдинга ЭМО «Саяны»:

а – схема владения до слияния; б – схема владения после слияния