Основой деятельности любого акционерного общества и источником формирования его активов является капитал, который может быть собственным или заемным. Соответственно, в силу ряда особенностей создания и функционирования акционерных компаний, существуют особенности и привлечения собственного и заемного капитала.

Собственный капитал общества формируется, во-первых, в процессе оплаты акционерами размещаемых обществом акций – уставный и добавочный капитал, а, во-вторых, в результате неполного распределения заработанной в текущем году прибыли в форме дивидендов. Оставшаяся нераспределенной часть добавляется к накопленной за предшествующие годы, и сумма указывается на счете «нераспределенная прибыль» (НРП). Поскольку решение о распределении прибыли принимается собранием акционеров (по представлению совета директоров), экономически это равносильно взносу нераспределенной части в активы общества, что соответственно отражается на счете НРП.

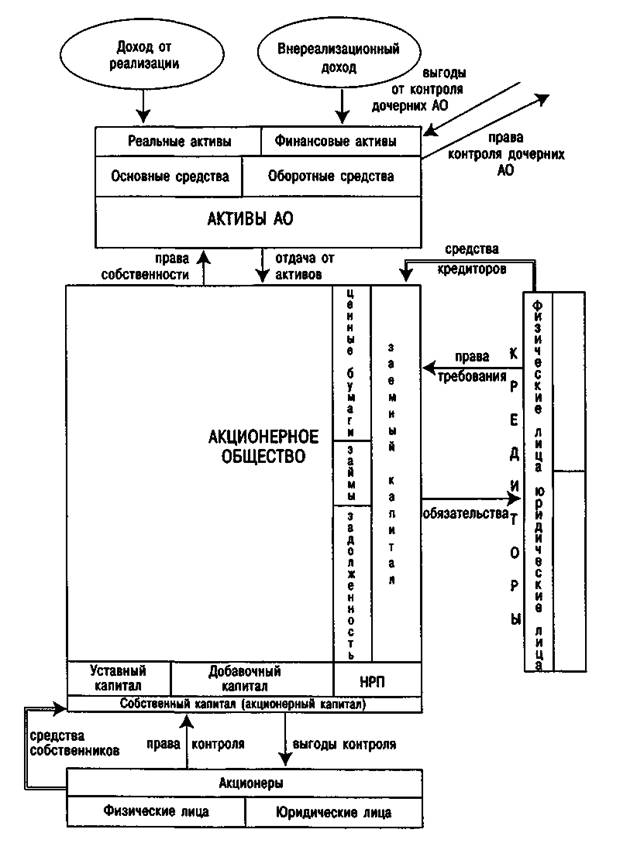

Обычно сумму всех трех капитальных счетов (уставный, добавочный и НРП) трактуют как собственный (акционерный) капитал. Однако точность такой трактовки существенно зависит от принятой системы бухгалтерского учета.

В англо-американском стандарте бухгалтерского учета счет НРП показывает сальдо (разность) накопленных сумм нераспределенной прибыли и убытков за все предшествующие периоды с момента регистрации общества. В итоге счет НРП может оказаться и отрицательным – дефицит. Поэтому в англо-американском стандарте указанная трактовка справедлива и соответствует так называемым чистым активам общества.

В западноевропейском и российском стандартах сумма накопленных убытков, уменьшенная в определенном порядке за счет прибылей, отражается на самостоятельном счете, а на счете НРП только накопленная сумма нераспределенной прибыли. В итоге ни счет накопленных убытков, ни счет НРП отрицательными быть не могут. Поэтому в данном стандарте акционерный капитал (и чистые активы) определяется как разность НРП и накопленных убытков.

Экономически чистые активы представляют собой бухгалтерскую оценку стоимости распространенных обыкновенных акций общества – оценку акционерного капитала. В свою очередь эта величина, деленная на число распространенных акций, определяет так называемую книжную (учетную) стоимость акции (book value). Хотя книжная стоимость совершенно не обязательно равняется рыночной цене акций, она представляет собой достаточно важную характеристику.

Экономически книжная стоимость акций соответствует бухгалтерской оценке накопленного за предшествующие годы богатства акционеров, приходящегося на одну акцию. Именно богатства, а не суммы вложенных средств, так как проводимая время от времени в законодательном порядке переоценка имущества (в сторону увеличения) отражается как добавочный капитал и не предполагает взноса дополнительных средств акционерами. Практически книжная стоимость акций равняется сумме денег, приходящейся на акцию, которую получили бы акционеры в случае продажи имущества общества по указанной в бухгалтерских книгах стоимости (например, при ликвидации АО). Таким образом, книжная стоимость – это оценка прошлого вклада акционеров в сегодняшних номинальных деньгах. При этом весьма грубая, так как, во-первых, сама переоценка не точна, а во-вторых, переоценивается далеко не все имущество общества. Цена же акций всегда «смотрит в будущее», так как продавец акций оценивает свои ожидаемые выгоды от продажи, а покупатель – свои ожидаемые выгоды от покупки.

Аналогичным образом акционеры, обладая правом контроля АО, оценивают ожидаемые доходы, включающие дивиденды и будущую ликвидационную стоимость акций в случае прекращения контроля в результате продажи акций либо ликвидации общества. Эти ожидаемые доходы акционеров обозначены на рис. 2 как «выгоды от контроля».

Приведенные выше соображения показывают неточность весьма распространенной трактовки понятия ограниченной ответственности акционеров как возможной потери максимума первоначально (и непосредственно) вложенных средств в случае краха компании. Практически при этом теряется еще по меньшей мере вся накопленная (опосредованно) нераспределенная прибыль. Правда, обращение иска на их собственное имущество акционерам действительно не грозит. По крайней мере тем, которые не являются топ-менеджерами или членами совета директоров.

Кроме рассмотренных источников собственных средств, у акционерны) обществ существуют в принципе широкие возможности привлечение заемных средств. К ним относятся: выпуск обществом ценных бумаг прямое заимствование на основе договора займа или кредита и косвенное заимствование за счет разницы в сроках поступления средств (раньше) и фактического срока перечисления средств (позже).

К наиболее распространенным видам корпоративных ценных бумаииии относятся облигации и векселя.

Облигация – это ценная бумага, удостоверяющая право владельца тре бовать ее погашения, т.е. выплаты номинала облигации и процентов и установленные сроки. Условия и сроки выплат оговариваются в проспект эмиссии облигаций.

Рис. 2. Экономико-правовая структура акционерного общества

Акционерное общество может выпускать облигации под залог имуще ства, под обеспечение третьих лиц, без обеспечения (обычно для АО, име ющих высокий рейтинг доверия). Законом об АО установлены границы на объем выпуска: сумма номиналов выпущенных облигаций не должны превышать уставный капитал общества или величину обеспечения.

Принципиально важно, что цена размещения, т.е. сумма вырученные при продаже облигации денег, совершенно не обязательно равна номи налу и, как правило, меньше номинала. Корпоративные облигации обычно выпускаются с достаточно длительным сроком погашения (3-х 5 лет), т.е. номинал облигации выплачивается в конце объявленного сро ка, а в промежутке выплачиваются только проценты. Процентные вып латы обычно полугодовые или годовые и устанавливаются при подго товке проекта эмиссии, как правило, в процентах к номиналу – та называемый купонный процент.

На Западе выпуск корпоративных облигаций является одним из ос новных способов привлечения долгосрочного финансирования. В России вследствие нестабильности экономической ситуации, обусловливающей высокие риски кредиторов, выпуск корпоративных облигаций до последнего времени был неэффективен для самих эмитентов – акционерных обществ и поэтому практически не применялся. Дело в том, что финансовые институты (банки, финансовые компании), являющиеся основными покупателями облигаций, учитывая высокий риск невыплаты (отсрочки) процентов и номинала и имея считающийся безрисковым альтернативный вариант вложения денег в высокодоходные государственные бумаги (например, ГКО), согласны были платить за корпоративные облигации слишком низкую цену. Но при такой цене выпуск облигаций совершенно не выгоден эмитенту, так как средства, возвращаемые по номиналу, во-первых, существенно превышают объем привлеченных, а во-вторых, выплачиваются из прибыли.

Сближение цены размещения с номинЯлом может быть осуществлено лишь одним способом – снижением рискованности корпоративных облигаций. Интересный пример в этом отношении представляют облигации ОАО «Газпром», Они представляют собой четырехлетние бумаги номиналом 1000 руб. с полугодичным купоном в размере пяти валютных процентов. Несмотря на то что данные бумаги рублевые, т.е. погашение процента и номинала будет производиться в рублях, порядок пересчета рублевых выплат через соотношение курсов доллара на момент выплаты и на момент размещения привязывает размер рублевых выплат к движению курса доллара. Это в совокупности с возможностью «Газпрома» зарабатывать доллары за счет экспорта делает данные облигации высоконадежными и привлекательными для кредиторов. Подобный проект реализует и ОАО «ЛУКойл».

Другим распространенным инструментом привлечения заемных средств является корпоративный вексель. Вексель – это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя (простой вексель) или лица, указанного векселедателем и являющегося его должником (переводной вексель), заплатить определенную сумму денег к определенному сроку. Термин «безусловное» означает, что обязательство заплатить не зависит от оснований выдачи векселя и, следовательно, эмитент может подготовить пакет векселей, а затем просто продавать их либо расплачиваться ими. Аналогичным образом может поступить с векселями векселедержатель. При реализации векселя третьим лицам он лишь делает передаточную надпись на приобретателя (индоссамент). Следует только помнить, что все предыдущие держатели векселя (индоссанты) отвечают за его погашение солидарно.

В западной практике векселя обычно выписываются должником: компания-векселедатель рассчитывается с поставщиком не деньгами, а векселем, принимая на себя обязательства заплатить в указанный срок. Сумма, на которую выписывается вексель, обычно превышает сумму сделки или цену продажи векселя держателем, т.е. вексель реализуется с дисконтом.

В России корпоративные векселя обычно эмитируются либо взамен облигаций, так как не надо регистрировать проспект эмиссии, либо служат просто инструментом расшивки неплатежей. В последнем случае векселедателем выступает, как правило, кредитор. Например, компания А должник компании В, которая в свою очередь должна С. Компания С как кредитор компании В выпускает переводной вексель на своего должника В и продает его с дисконтом некоторой фирме D, которая теперь может получить деньги с В. Обычно фирма D – это некоторый оператор зачетных (бартерных) схем. Поэтому она приобретает продукцию компании А и расплачивается за нее векселем, а компания А погашает этим векселем свою задолженность перед В. При выпуске переводного векселя на должника последний должен подтвердить обязательство оплаты – акцептировать вексель. Поэтому описанная схема успешно работает, когда компания В контролируется компанией С.

Несмотря на вынужденность в определенных случаях проведения зачетных схем, акционерные общества широко используют выпуск и продажу простых векселей с целью привлечения средств. При этом относительная цена продажи (в процентах к номиналу векселя) существенно зависит от надежности векселедателя: чем меньше надежность, тем меньше цена (больше дисконт). Привлекательность такого способа заимствования обусловлена относительной простотой эмиссии (по сравнению с облигациями) и практическим отсутствием ограничений на размер выпуска: закон «О простом и переводном векселе» не ограничивает выпуск векселей компаниями, а закон об АО содержит ограничения только на выпуск облигаций.

Сроки обращения векселей обычно существенно короче сроков обращения облигаций, и поэтому они обеспечивают лишь краткосрочное финансирование. Однако простота выпуска векселей позволяет акционерным обществам постоянно поддерживать довольно значительный размер вексельного долга.

Займы и кредиты представляют собой способ привлечения средств на основе специального, заключенного письменно договора.

По договору займа одна сторона (заимодавец) передает в собственность заемщику определенную сумму средств (денег), а последний обязуется вернуть эту сумму, как правило, с процентами, предусмотренными договором. В качестве заимодавца могут выступать юридические и физические лица, не обязательно кредитные организации. Заем обычно предоставляется единой суммой, договор займа считается заключенным с момента передачи денег. Если порядок выплаты процентов не определен договором, проценты по займу выплачиваются ежемесячно до дня возврата суммы займа. По кредитному договору банк или иная кредитная организация обязуется предоставить деньги заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты.

Существует довольно много различных способов кредитования: предоставление денег по требованию заемщика, но не более оговоренной договором суммы (кредитная линия); предоставление последующих сумм при условии погашения предыдущих (возобновляемый кредит) и т.п.

В отличие от ценных бумаг, особенно бумаг на предъявителя, кредиты и займы – это всегда договор между двумя конкретными лицами. Как правило, такой договор требует обеспечения или поручительства третьих лиц либо безупречной кредитной истории заемщика.

В принципе займы и кредиты позволяют акционерному обществу обеспечить долгосрочное финансирование либо определенный фон краткосрочных кредитов, как правило, для формирования оборотных средств.

Косвенные способы заимствования включают любые приемы получения денег в долг либо оставления денег в распоряжении общества, не обусловленные специальным кредитным договором. Наиболее распространенные – это коммерческий кредит и сознательное формирование кредиторской задолженности.

Коммерческий кредит возникает в тех случаях, когда в соответствии с договором о поставке продукции или выполнении работ (услуг) предусматривается аванс или предоплата потребителем либо предоставляется отсрочка или рассрочка платежа поставщику. В первом случае возникающая у общества задолженность носит натуральный характер, а во втором – денежный.

В других случаях деньги сознательно передаются в распоряжение общества после определенного срока, хотя согласно договору или нормативным требованиям должны быть перечислены получателю. Например, несанкционированная задержка оплаты поставщикам, задержка перечисления средств в бюджет, оплаты работникам. Все это различные варианты образования кредиторской задолженности. Причиной может быть аналогичное поведение потребителей и заказчиков (дебиторов), но в любом случае образуется определенная задолженность компании.

Поскольку данная форма заимствования часто оказывается бесплатной, а административные меры (штрафы, пени) начинают быть действенными по прошествии некоторого времени, такая форма привлечения средств бывает весьма выгодной. Поэтому у компании всегда существует некоторый объем кредиторской задолженности. Часто, к сожалению, весьма значительный.

Все перечисленные источники привлечения заемных средств порождают широкий спектр обязательств акционерного общества перед кредиторами, которые наряду с источниками собственных средств отражаются в специальном документе – балансе – как пассивы. На противоположной, уравновешивающей, стороне баланса отражаются активы компании.