|

| факт

| прогноз

|

| Показатель

| декабрь

| янв

| фев

| март

| апр

| май

| июнь

| июль

| авг

| сент

| окт

| ноб

| дек

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 1 Выручка от реал

| 863,5

| 875,1

| 891,3

| 915,7

| 940,8

| 966,5

| 993,1

| 1020,3

| 1048,4

| 1077,2

| 1106,9

| 1137,4

| 1168,7

|

| Затраты Сырье и М

| 570,6

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

|

| Прочие расх.

| 120,2

| 122,2

| 124,2

| 126,2

| 128,3

| 130,4

| 132,6

| 134,7

| 137,0

| 139,2

| 141,5

| 143,8

| 146,2

|

| Валовая прибыль

|

| 165,4

| 162,2

| 166,7

| 171,2

| 175,9

| 180,7

| 185,7

| 190,8

| 196,1

| 201,4

| 207,0

| 212,7

|

| Налоги и пр.отч.

|

| 59,2

| 58,1

| 59,7

| 61,3

| 63,0

| 64,7

| 66,5

| 68,3

| 70,2

| 72,1

| 74,1

| 76,1

|

|

Чистая прибыль

|

| 106,2

| 104,1

| 107,0

| 109,9

| 112,9

| 116,0

| 119,2

| 122,5

| 125,9

| 129,3

| 132,9

| 136,6

|

| 2 Покупка Сырья

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

| 0,0

|

| Оплата Сырья

|

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

|

| 3Поступл.Д.С.тек.м

|

| 159,3

| 162,2

| 166,7

| 171,2

| 175,9

| 180,7

| 185,7

| 190,8

| 196,1

| 201,4

| 207,0

| 212,7

|

| Поступл.Д.С.прошл.

|

| 700,3

| 715,8

| 722,8

| 742,6

| 763,0

| 783,9

| 805,4

| 827,5

| 850,2

| 873,6

| 897,7

| 922,4

|

|

Итого Поступл.Д.С.

|

| 859,6

| 878,0

| 889,5

| 913,8

| 938,9

| 964,6

| 991,1

| 1018,3

| 1046,3

| 1075,1

| 1104,7

| 1135,1

|

| Оплата С. и М.

|

| 587,5

| 604,9

| 622,8

| 641,2

| 660,2

| 679,8

| 699,9

| 720,6

| 741,9

| 763,9

| 786,5

| 809,8

|

| Прочие расходы

|

| 122,2

| 124,2

| 126,2

| 128,3

| 130,4

| 132,6

| 134,7

| 137,0

| 139,2

| 141,5

| 143,8

| 146,2

|

| Налоги и пр.отч.

|

| 59,2

| 58,1

| 59,7

| 61,3

| 63,0

| 64,7

| 66,5

| 68,3

| 70,2

| 72,1

| 74,1

| 76,1

|

| Приобретен. обор.

|

| 0

| 0

| 235

| 0

| 0

| 0

| 0

| 250

| 250

| 0

| 0

| 0

|

|

Итого Отток Д.С.

|

| 768,9

| 787,1

| 1043,7

| 830,8

| 853,6

| 877,0

| 901,1

| 1175,9

| 1201,3

| 977,5

| 1004,5

| 1032,2

|

|

Сальдо Ден.Потока

|

| 90,7

| 90,9

| -154,2

| 83,0

| 85,3

| 87,6

| 90,0

| -157,6

| -155,1

| 97,5

| 100,2

| 102,9

|

| 4 Ост Д.С. нач. мес.

|

| 55,0

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

|

| Ост Д.С. кон. мес.

|

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

| 416,2

|

|

Целев. Сальдо Д.С.

|

| 135,0

| 135,7

| 136,4

| 137,0

| 137,7

| 138,4

| 139,1

| 139,8

| 140,5

| 141,2

| 141,9

| 142,6

|

|

Излишек(Недост.)

|

| 10,7

| 100,9

| -54,0

| 28,3

| 112,9

| 199,8

| 289,0

| 130,8

| -25,0

| 71,8

| 171,3

| 273,6

|

По результатам проведенного анализа можно сделать вывод:

Положение с денежным потоком на предприятии достаточно благополучное.

В марте наблюдается превышение оттока денежных средств над их поступлением из – за приобретаемого оборудования в марте на сумму 235 тыс. руб.

Делаем вывод, что финансовый план не реализуем. Для поддержания требуемого целевого остатка на конец месяца можно прибегнуть к краткосрочному кредитованию в размере 54 тыс.руб.

Далее произведет расчет по краткосрочному кредитованию (таб. 3.1.3 - 3.1.4).

Таблица 3.1.3

Краткосрочное кредитование

| корректировка

| янв

| фев

| март

| апр

| май

| июнь

| июль

| авг

| сент

| окт

| ноб

| дек

|

| потупление

| 859,6

| 878,0

| 889,5

| 913,8

| 938,9

| 964,6

| 991,1

| 1018,3

| 1046,3

| 1075,1

| 1104,7

| 1135,1

|

| платежи

| 768,9

| 787,1

| 1043,7

| 830,8

| 853,6

| 877,0

| 901,1

| 1175,9

| 1201,3

| 977,5

| 1004,5

| 1032,2

|

| сальдо на конец

| 90,7

| 90,9

| -154,2

| 83,0

| 85,3

| 87,6

| 90,0

| -157,6

| -155,1

| 97,5

| 100,2

| 102,9

|

| Ост Д.С. кон. мес.

| 145,7

| 236,5

| 82,3

| 165,3

| 250,6

| 338,2

| 428,1

| 270,6

| 115,5

| 213,0

| 313,2

| 416,2

|

| целевое сальдо

| 135,0

| 135,7

| 136,4

| 137,0

| 137,7

| 138,4

| 139,1

| 139,8

| 140,5

| 141,2

| 141,9

| 142,6

|

| Излишек(Недост.)

| 10,7

| 100,9

| -54,0

| 28,3

| 112,9

| 199,8

| 289,0

| 130,8

| -25,0

| 71,8

| 171,3

| 273,6

|

Компания берет кредит на 54тыс.руб.

Таблица 3.1.4

Краткосрочное кредитование

| корректировка

| янв

| фев

| март

| апр

| май

| июнь

| июль

| авг

| сент

| окт

| ноб

| дек

|

| потупление

| 859,6

| 878,0

| 889,5

| 913,8

| 938,9

| 964,6

| 991,1

| 1018,3

| 1046,3

| 1075,1

| 1104,7

| 1135,1

|

| платежи

| 768,9

| 787,1

| 1043,7

| 830,8

| 853,6

| 877,0

| 901,1

| 1175,9

| 1201,3

| 977,5

| 1004,5

| 1032,2

|

| сальдо на конец

| 90,7

| 90,9

| -154,2

| 83,0

| 85,3

| 87,6

| 90,0

| -157,6

| -155,1

| 97,5

| 100,2

| 102,9

|

| Ост Д.С. кон. мес.

| 145,7

| 236,5

| 136,3

| 219,3

| 304,6

| 392,2

| 482,1

| 324,6

| 169,5

| 267,0

| 367,2

| 470,2

|

| целевое сальдо

| 135,0

| 135,7

| 136,4

| 137,0

| 137,7

| 138,4

| 139,1

| 139,8

| 140,5

| 141,2

| 141,9

| 142,6

|

| Излишек(Недост.)

| 10,7

| 100,9

| 0,0

| 82,3

| 166,9

| 253,8

| 343,0

| 184,8

| 29,0

| 125,8

| 225,3

| 327,6

|

После пересчета финансового плана и взятия кредита в марте, план показывает положительное остаток на конец всех периодов. Можно сделать вывод о том, что пересчитанный финансовый план является реализуемым.

Выбор наиболее эффективного инвестиционного проекта

В данном разделе курсовой работы необходимо определить показатели NPV, PI, IRR, РР инвестиционного проекта «Б» и сравнить их с аналогичными показателями инвестиционного проекта «А». IRR рассчитать также с помощью метода линейной аппроксимации. Определить точку Фишера.

Выбрать наиболее выгодный вариант при заданной ставке процента.

Исходные данные:

Процентная ставка: 11%

| Проект A

|

| t

| ICt

| CFt

|

| 0

| -910000

| 0

|

| 1

| 0

| 127850

|

| 2

| -169840

| 207500

|

| 3

| 0

| 332090

|

| 4

| 0

| 291100

|

| 5

| 0

| 414800

|

| 6

| 0

| 503170

|

| Проект B

| |

| t

| ICt

| CFt

|

| 0

| -1320000

| 0

|

| 1

| 0

| 645000

|

| 2

| 0

| 380100

|

| 3

| 0

| 309300

|

| 4

| 0

| 306200

|

| 5

| 0

| 199500

|

| 6

| 0

| 97200

|

Далее рассмотрим расчеты по проекту «А» и «В» таблице 3.2.1.и 3.2.2

Таблица 3.2.1.

Расчет проекта «А»

| r

| t

| ICt

| CFt

| PVt(Cftприв)

диск.дох

| ICtприв

диск. Кап

| CFt

для IRR,ЧПС

|

| 11,0%

| 0

| -910000

| 0

| 0

| -910000

| -910000

|

| 0,11

| 1

| 0

| 127850

| 115180,18

| 0

| 127850

|

| 0,11

| 2

| -169840

| 207500

| 168411,65

| -137845,95

| 37660

|

| 0,11

| 3

| 0

| 332090

| 242821,35

| 0

| 332090

|

| 0,11

| 4

| 0

| 291100

| 191756,59

| 0

| 291100

|

| 0,11

| 5

| 0

| 414800

| 246163,61

| 0

| 414800

|

| 0,11

| 6

| 0

| 503170

| 269015,23

| 0

| 503170

|

|

| итого

| 1233348,608

| -1047846,95

|

|

Расчет чистого дисконтированного доходаNPV по проекту «А»:

NPV = PV – IC =  ,

,

Где:

r –ставка доходности;

t – период времени (год) ;

PV – поступления денежных средств;

IC – первоначальный затраченный инвестиционный капитал;

CFt – денежный поток.

NPV˃0, чем он больше, тем лучше.

Для начала рассчитываются поступления денежных средств PVt(CFt):

Где:

CFt – денежный поток;

r –ставка доходности;

t – период времени (год).

PVt = 1233348,608 руб.

Рассчитывается сумма затраченного капитала ICt:

Где:

IC – первоначальный затраченный инвестиционный капитал;

r –ставка доходности;

t – период времени (год).

ICt = -1047645,95руб.

Денежный поток для IRR рассчитывался путем сложения первоначально затраченного инвестиционного капитала и денежного потока:

Данный показатель рассчитывался в excel при помощи функции ЧПС:

CFt = 185 502,7руб

На следующем этапе рассчитаем показатели NPV, PI, DPP и IRR для проекта «А»:

1. Чистый дисконтированный доход – абсолютный показатель. Это разница между суммой дисконтированных денежных поступлений и суммой затрат, связанных с реализацией проекта.

NPV A = (127850/(1+0,11) + 207500/1,11^2+332090/1,11^3+ 291100/1,11^4+414800/1,11^5+503170/1,11^6)- 910000-169840/1,11^2 = 185 502,65 руб

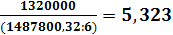

2. Индекс рентабельности инвестиций – относительный показатель. PI – характеризует уровень дохода на единицу затрат. Формула выглядит следующим образом:

PI = PV / IC

Показатель индекс доходности показывает эффективность использования капитала в инвестиционном проекте или бизнес плане. Следовательно, если:

· PI<1 – инвестиционный проект исключается из дальнейшего рассмотрения

· PI=1 – доходы инвестиционного проекта равны затратам, проект не приносит ни прибыли ни убытков. Необходима его модификация

· PI˃1 – инвестиционный проект принимается для дальнейшего инвестиционного анализа.

· PI₁ ˃PI₂ - если сравниваются два проекта, то уровень эффективности управления капиталом в первом проекте выше, нежели во втором. Первый проект имеет большую инвестиционную привлекательность.

Чем больше индекс рентабельности, тем лучше.

PI =

- инвестиционный проект принимается для дальнейшего инвестиционного анализа.

3. Дисконтированный срок окупаемости проекта «А» DPP:

DPP =

Где:

– сумма инвестированного капитала;

– сумма инвестированного капитала;

– дисконтированных размер дохода.

– дисконтированных размер дохода.

DPP = -  или 5 лет 1 месяц (0,097*12)

или 5 лет 1 месяц (0,097*12)

4. Внутренняя ставка (норма доходности) IRR.

Этот показатель занимает важное место в финансовом анализе и используется обычно для расчета рентабельности и прибыльности любого инвестиционного проекта, независимо от сферы, вида, вкладываемых сумм и т.д. IRR – ставка, при которой NPV=0. Чем больше IRR, тем надежней.

IRR = r1 +  ,

,

Где

r1 – ставка дисконтирования, при которой NPV(r₁)˃0;

r2 – ставка дисконтирования, при которой NPV(r₂)<0.

Данный показатель рассчитывался в excel при помощи функции ВСД.

IRR = 16,2%

Таблица 3.2.2.

Расчет проекта « B»

| r

| t

| ICt

| CFt

| PVt(Cftприв)

диск.дох

| ICtприв

диск. Кап

| CFt

для IRR,ЧПС

|

| 11,00

| 0

| -1320000

| 0

| 0

| -1320000

| -1320000

|

| 0,11

| 1

| 0

| 645000

| 581081,081

| 0

| 645000

|

| 0,11

| 2

| 0

| 380100

| 308497,687

| 0

| 380100

|

| 0,11

| 3

| 0

| 309300

| 226157,494

| 0

| 309300

|

| 0,11

| 4

| 0

| 306200

| 201703,424

| 0

| 306200

|

| 0,11

| 5

| 0

| 199500

| 118393,54

| 0

| 199500

|

| 0,11

| 6

| 0

| 97200

| 51967,0893

| 0

| 97200

|

|

| Итого

| 1487800,316

| -1320000

|

|

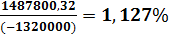

Рассчитаем чистый дисконтированных доход NPV по проекту B:

NPV = PV – IC= ,

Для начала рассчитываются поступления денежных средств PVt(CFt):

PVt = 1 487 800,316 руб.

Рассчитывается сумма затраченного капитала ICt:

ICt = -1 320 000руб.

Денежный поток для IRR рассчитывался путем сложения первоначально затраченного инвестиционного капитала и денежного потока:

Данный показатель рассчитывался в excel при помощи функции ЧПС:

CFt = 167 800,316руб.

На следующем этапе рассчитаны показатели NPV, PI, DPP и IRR для пр. «А»:

1 Чистый дисконтированный доход.

NPV B = (645000/(1+0,11) + 380100/1,11^2+309300/1,11^3+ 306200/1,11^4+199500/1,11^5+97200/1,11^6)- 1320000 = 167 800,316руб.

2 Индекс рентабельности инвестиций – относительный показатель.:

PI = PV / IC

PI =

- инвестиционный проект принимается для дальнейшего инвестиционного анализа.

3. Дисконтированный срок окупаемости проекта «А» DPP:

DPP =

DPP =-  или 5 лет 4 месяца (0,323*12)

или 5 лет 4 месяца (0,323*12)

4. Внутренняя ставка (норма доходности) IRR.

IRR = r1 + ,

Данный показатель рассчитывался в excel при помощи функции ВСД.

IRR = 16,8%

По произведённым расчетам можно сделать вывод, что проект B в данных условиях более предпочтителен чем проект А.

Для адекватной оценки инвестиционной привлекательности проектов рекомендуется исследовать график зависимости NPV от изменения нормы дисконта – профиль NPV, который:

· Нелинейной зависимости;

· Пересекает ось абсцисс в точке, соответствующей внутренней норме доходности проекта (IRR);

· Пересекает ось ординат в точке, соответствующей чистым денежным поступлениям проекта (недисконтированным) (NV).

Точку пересечения профилей NPV проектов, которые сравниваются, принято называть точкой Фишера.

Отметим, что точка Фишера для проектов А и В может быть найдена как IRR виртуального проекта, денежный поток которого представляет собой разностный поток (А - В) проектов А и В (табл. 3.2.3)

Таблица 3.2.3

Определение точки Фишера

| t

| Проект «А»

| проект «В»

|

Точка Фишера

|

|

| CFt

| CFt

| CFn(В-А)

|

| 0

| -910000

| -1320000

| 410000

|

| 1

| 127850

| 645000

| -517150

|

| 2

| 37660

| 380100

| -342440

|

| 3

| 332090

| 309300

| 22790

|

| 4

| 291100

| 306200

| -15100

|

| 5

| 414800

| 199500

| 215300

|

| 6

| 503170

| 97200

| 405970

|

NPVA – рассчитывался с в excel при помощи функции ЧПС;

NPVВ – рассчитывался с в excel при помощи функции ЧПС;

IRR– рассчитывался с в excel при помощи функции ВСД;

NPVA = 94 264,18 руб.

NPVB = 94 264,18 руб.

IRR = 13%

Точка Фишера:

· Показывает значение нормы дисконта, при котором проекты имеют одинаковую инвестиционную привлекательность (одинаковое NPV);

· Разграничивает ситуации в оценках альтернативных проектов, в которых возникают или не возникают противоречия между критериями NPV и IRR, и позволяет принять однозначное инвестиционное решение.

Если установлена аналитиком норма дисконта для проекта является больше значения нормы дисконта в точке Фишера (r>Т.Фишера), то NPV и IRR согласуются между собой в оценках инвестиционной привлекательности проектов, то есть указывают на одинаковое инвестиционное решение.

Если установлена аналитиком норма дисконта для проектов меньше значения нормы дисконта в точке Фишера (r<Т.Фишера), то выводы об инвестиционной привлекательности проектов, сделанные на основе NPV и IRR, противоречат друг другу, а лучший проект избирается по максимальному значению NPV.

Рассчитаем вспомогательную таблицу для построения графика т.Фишера (табл. 3.2.4). NPV – расчет при помощи функции ЧПС в excel.

Таблица 3.2.4

Определение точек Фишера

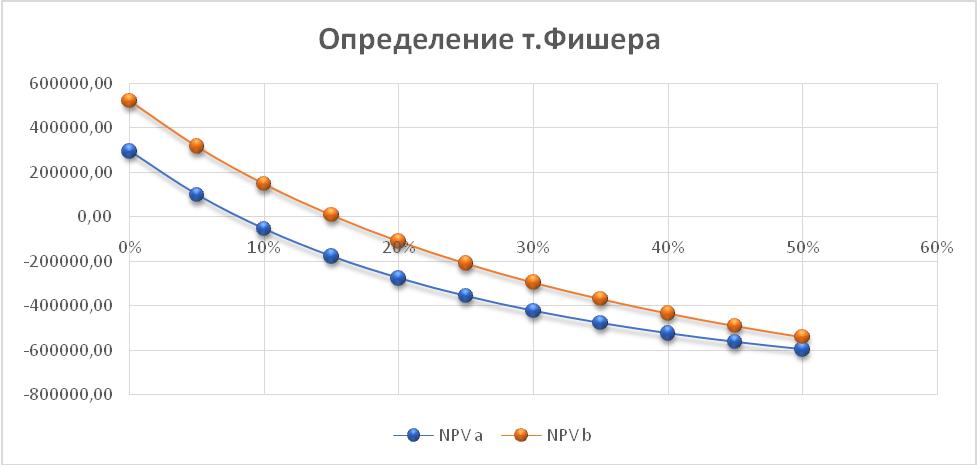

Строим график т.Фишера (рис.3.2.1)

Рис.3.2 определение т.Фишера

Исходя из графика определения точки Фишера видно, NPV< 0 – это означает, что вкладываться в данный проект не целесообразно.

ЗАКЛЮЧЕНИЕ

Анализ денежных потоков представляет собой процесс исследования результативных показателей их формирования на предприятии с целью выявления резервов дальнейшего повышения эффективности их функционирования.

Управление денежными потоками предприятия является важной составной частью общей системы управления его финансовой деятельностью. Оно позволяет решать разнообразные задачи финансового менеджмента, и подчинено его главной цели.

Процесс управления денежными потоками предприятия базируется на определенных принципах, основными из которых являются: принцип информативной достоверности, принцип обеспечения сбалансированности, принцип обеспечения эффективности и принцип обеспечения ликвидности.

Главной целью управления денежными потоками предприятия, является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем, эти задачи в определенной мере противостоят друг другу. Так, для повышения рентабельности денежные средства должны быть вложены в различные оборотные и внеоборотные активы, с заведомо более низкой, чем деньги, ликвидностью. А для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятых из оборота для текущих платежей.

Таким образом, важной задачей в части управления денежными потоками является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов.

В современных условиях крайне важно правильно определять потребность в денежных средствах. Денежные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к омертвению ресурсов, их неэффективному использованию.

В курсовой работе была рассмотрена теоретическая часть, связанная с методами планирования и управления денежных потов.

В расчетной части был рассмотрен прогноз денежного потока и проведение к реализуемости финансового плана за счет краткосрочного кредитования.

В сравнении инвестиционных проектов был выбран проект «В», как более привлекательный. Рассмотрен график точек Фишера, был сделан вывод что в данный проект вкладываться не целесообразно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Екимова, К. В. Финансовый менеджмент : учебник для среднего профессионального образования / К. В. Екимова, И. П. Савельева, К. В. Кардапольцев. — Москва : Издательство Юрайт, 2022. — 381 с.

2. Борисов С.А., Колесов К.И., Плеханова А.Ф. Б 825 Управление затратами и контроллинг: учеб. пособие / С.А. Борисов,К.И. Колесов, А.Ф. Плеханова; Нижегород. гос. техн. ун-т им. Р.Е. Алек-сеева. – Н. Новгород, 2017 – 168 с.

3. Управление затратами и контроллинг : учебное пособие для вузов / А. Н. Асаул, И. В. Дроздова, М. Г. Квициния, А. А. Петров. — Москва : Издательство Юрайт, 2022. — 263 с. — (Высшее образование). — ISBN 978-5-534-04968-8. — Текст : электронный // Образовательная платформа Юрайт [сайт]

4. Мокий, М. С. Экономика организации : учебник и практикум для среднего профессионального образования / М. С. Мокий, О. В. Азоева, В. С. Ивановский ; под редакцией М. С. Мокия. — 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2022. — 297 с. — (Профессиональное образование).

5. Анализ денежных потоков : учебное пособие / А. В. Коновалова ; Яросл. гос. ун-т им. П. Г. Демидова. — Ярославль :ЯрГУ, 2015. — 108 с.

6. https://studfile.net/preview/183693

[1] https://studfile.net/preview/849295/page:21/

[2]Екимова, К. В. Финансовый менеджмент : учебник для среднего профессионального образования / К. В. Екимова, И. П. Савельева, К. В. Кардапольцев. — Москва : Издательство Юрайт, 2022. — 381 с.

[3]https://studfile.net/preview/1836931/

[4] Борисов С.А., Колесов К.И., Плеханова А.Ф. Б 825 Управление затратами и контроллинг: учеб. пособие / С.А. Борисов,К.И. Колесов, А.Ф. Плеханова; Нижегород. гос. техн. ун-т им. Р.Е. Алек-сеева. – Н. Новгород, 2017 – 168 с.